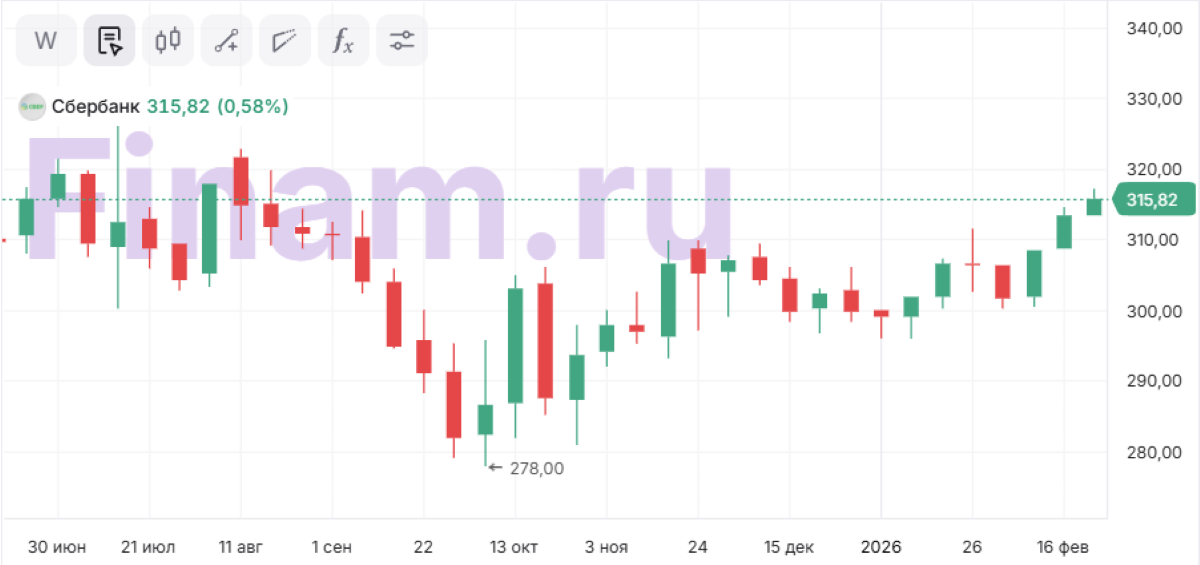

Акции «Сбера» обновили максимум за полгода перед отчетом за 2025 год и могут продолжить рост вплотную к 400 рублям

Итоговый отчет «Сбера» по МСФО ожидается сильным

Аналитики позитивно смотрят на дивидендные возможности «Сбера», прогнозируют увеличение их размера по результатам прошлого года

Осталось два дня до отчета «Сбера». 26 февраля банк опубликует финансовые результаты по МСФО за 2025 год. В преддверии этого события обыкновенные акции «Сбера» на Московской бирже обновили полугодовые максимумы, превысив 317 рублей за штуку.

Ожидается, что отчетность внесет большую ясность по дивидендам «Сбера» за прошлый год. Ранее в декабре на Дне инвестора глава банка Герман Греф подтвердил планы выплатить дивиденды в размере 50% от прибыли.

Как отчитается «Сбер» за 2025 год, какой взгляд на акции банка у аналитиков и на какие дивиденды-2025 могут рассчитывать инвесторы – в материале Finam.ru.

Чего ждать от отчета «Сбера»

В четверг, 26 февраля, «Сбербанк» раскроет финансовые итоги по МСФО за 2025 год. В прошлом месяце банк опубликовал отчет по РСБУ за 2025 год, согласно которому чистая прибыль кредитной организации выросла на 8,4% относительно 2024 года и достигла 1,69 трлн рублей при рентабельности капитала 22,1%.

Эксперты прогнозируют, что итоговый отчет «Сбера» по МСФО за 2025 год окажется сильным, но не будет значительно отличаться от результатов по РСБУ.

Аналитик «Финама» Игорь Додонов ожидает, что чистая прибыль банка по МСФО за прошлый год составит 1,68 трлн рублей, что будет означать прирост на 6,3% относительно 2024 года. «Основным драйвером роста, по-видимому, останется чистый процентный доход, тогда как сдерживающими факторами выступит увеличение расходов на резервирование и операционных расходов», – отметил эксперт.

По мнению аналитиков «Цифра брокер», в 2025 году «Сбер» мог получить чистую прибыль по МСФО на уровне 1,6-1,7 трлн рублей и чистый процентный доход порядка 3,2 трлн рублей.

Ведущий аналитик Freedom Finance Global Наталья Мильчакова ожидает, что чистая прибыль «Сбера» по МСФО за 2025 год составит 1,7-1,72 трлн рублей, чистый процентный доход – 3,5-3,6 трлн рублей, а чистый комиссионный доход – 830-850 млрд рублей.

Аналитик ИК «Велес Капитал» Сергей Жителев прогнозирует чистую прибыль «Сбера» за 2025 год в 1,704 трлн рублей. По его мнению, основной вклад внесет чистый процентный доход, который составит 3,5 трлн рублей. При этом комиссионные доходы, напротив, покажут отрицательную динамику и сократятся на 2%, до 824 млрд рублей, добавил он.

Говоря о дальнейших перспективах прибыли «Сбера», начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев напомнил, что 2025 год отметился рекордно высокой ключевой ставкой Банка России. Сейчас же ставка постепенно снижается, и это должно позитивно отразиться на финансовых результатах банка, допускает он.

«Если бы мы говорили не о «Сбере», а о каком-то другом банке, то снижение ставки ЦБ, наверное, сократило процентную маржу. С учетом специфики кредитного портфеля и специфики целевой аудитории заемщика «Сбера», я думаю, что рост спроса на кредитные продукты при снижении ставки должен придать банку увеличение процентных доходов», – заявил Абелев в беседе с Finam.ru.

Прогнозы по дивидендам «Сбера»

Стратегия «Сбера» предусматривает направление на выплату дивидендов не менее 50% чистой прибыли по МСФО при уровне достаточности общего капитала Н20.0 не ниже 13,3%.

По итогам 2024 года «Сбер» заплатил дивиденды в размере 34,84 рубля на одну обыкновенную и одну привилегированную акцию. Всего на дивиденды за 2024 год «Сбер» направил 786,9 млрд рублей – рекордная сумма в истории банка.

Менеджмент «Сбера» оптимистично смотрит на дивиденды и по результатам 2025 года. В банке неоднократно подтверждали планы выплатить их за прошлый год в размере 50% прибыли по МСФО.

Аналитики также позитивно смотрят на дивидендные возможности «Сбера», ожидают увеличения их размера. Додонов полагает, что благодаря прочной капитальной позиции «Сбер» сможет нарастить выплаты по итогам 2025 года. По его расчетам, величина дивиденда составит 37,3 рубля на оба типа акций, что означает дивдоходность вблизи 11,8%.

Аналитики «Цифра брокер» считают, что потенциальный дивиденд «Сбера» на одну акцию за прошлый год составит 37-39 рублей, что предполагает дивдоходность около 11-12%.

Жителев ожидает, что «Сбер» с небольшим запасом выполнит основной критерий для выплаты дивидендов – достаточность капитала группы превысит 13,3%. «Поскольку мы ожидаем рекордную прибыль, то и дивиденд вырастет к прошлому году на 8%, до 37,7 рубля на акцию, дивидендная доходность на данный момент составит 11,9%», – заявил аналитик ИК «Велес Капитал» в комментарии для Finam.ru.

Мильчакова чуть более оптимистично настроена в отношении ближайших выплат «Сбера». По ее оценкам, по итогам 2025 года банк выплатит дивиденды в размере 39,4-39,8 рубля на акцию.

Между тем, Абелев заявил, что не ждет «сюрприза» от «Сбера». В базовом сценарии он закладывает 50% от чистой прибыли по МСФО. При этом эксперт выразил надежду, что в будущем «Сбер» сможет увеличить процент выплат на фоне дальнейшего снижения ключевой ставки Центробанка.

Прогнозы по акциям «Сбера»

Во вторник, 24 февраля, обыкновенные акции «Сбера» поднимались выше отметки 317 рублей впервые с 20 августа 2025 года. Причем за последние две недели котировки банка выросли почти на 5%.

Такая позитивная динамика объясняется двумя причинами, считает Мильчакова. Во-первых, ожидания сильного отчета по МСФО, что может говорить об увеличении годового дивиденда. Во-вторых, снижение ключевой ставки ЦБ 13 февраля вопреки консенсус-прогнозу.

Аналитики Freedom Finance имеют целевую цену по обыкновенным акциям «Сбера» в 340 рублей за штуку на горизонте года. При этом после выхода отчетности по МСФО за 2025 год эксперты не исключают пересмотра цели.

Другие аналитики также отмечают, что стабильные дивиденды и рост прибыли будут позитивно сказываться на котировках «Сбера».

Эксперты из «Риком-Траст» видят цель по обыкновенным и привилегированным акциям «Сбера» на конец 2026 года в районе 340-350 рублей.

Аналитики «Финама» сохраняют рейтинг «Покупать» по бумагам «Сбера» с целевой ценой на уровне 384 рубля для обоих типов акций.

Более оптимистично настроены эксперты ИК «Велес Капитал». У них рейтинг «Покупать» с целевой ценой в 393 рубля за штуку.

Накануне публикации годового отчета «Сбер» провел опрос среди 15 тыс. частных инвесторов. 62% респондентов указали справедливую цену акций в диапазоне 350–400 рублей за штуку. Таким образом, максимальный потенциал роста респонденты оценивают почти в 30% от текущей стоимости бумаг банка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба