Текущая цена на #золото, превышающая $ 5000 за унцию, оценивается по сравнению с историческими показателями и классами активов. По отношению к американским акциям золото демонстрирует опережающий рост с 2024 года, при этом соотношение S&P 500/gold находится вблизи десятилетних минимумов. С учётом инфляции реальная покупательная способность золота превышает пик 1980 года.

По сравнению с денежной массой M2 золото перешло из категории недооценённого в категорию слегка дорогого. Однако по отношению к недвижимости и нефти золото выглядит дорогим, что говорит о сравнительно низкой стоимости реальных активов. Несмотря на статистически экстремальные показатели, премия в цене золота сохраняется из-за воспринимаемых рисков в глобальной финансовой системе и доверия к фиатным валютам.

Статья на TradingKey. Автор: Вига Лю.

Если мы вернёмся на десять лет назад, многие до сих пор помнят, как тётушки, спешившие купить золотые слитки у банковских прилавков, высмеивались в интернете как «держатели убытков» и негативный пример низкой финансовой грамотности. В мгновение ока эти шутки превратились в цены, которые больше нельзя получить, а «держатели убытков», которых тогда высмеивали, незаметно стали ранними приобретателями активов.

Вернемся к сегодняшнему дню, когда золото стоит более $ 5000 за унцию, и многие считают его слишком дорогим и удивляются, как они всё ещё могут покупать его по такой высокой цене. Но определение «дорогой» никогда не было единичным случаем. Цена любого актива по сути является просто соотношением между ним и его эталонным объектом: кофе за 50 юаней — это роскошь для человека, зарабатывающего 5000 в месяц, но всего лишь повседневные расходы для человека, зарабатывающего 50 000. С золотом то же самое; говорить о дороговизне или дешевизне без эталона — это всё равно что слепой ощупывает слона.

Таким образом, вопрос о том, дорого ли золото на сегодняшнем уровне, зависит не от абсолютного числа, а от того, какой критерий вы используете. В этой статье мы рассмотрим несколько наиболее важных и значимых критериев в истории человеческого богатства, сравним их с золотом и снова оценим его состояние.

Первый критерий: оценка влияния золота на американские акции

В представлении Уолл-стрит акции олицетворяют человеческие амбиции и оптимизм в отношении будущего, а золото — человеческий страх и последнюю линию обороны. Противостояние между ними стало основой миграции богатства за последнее столетие.

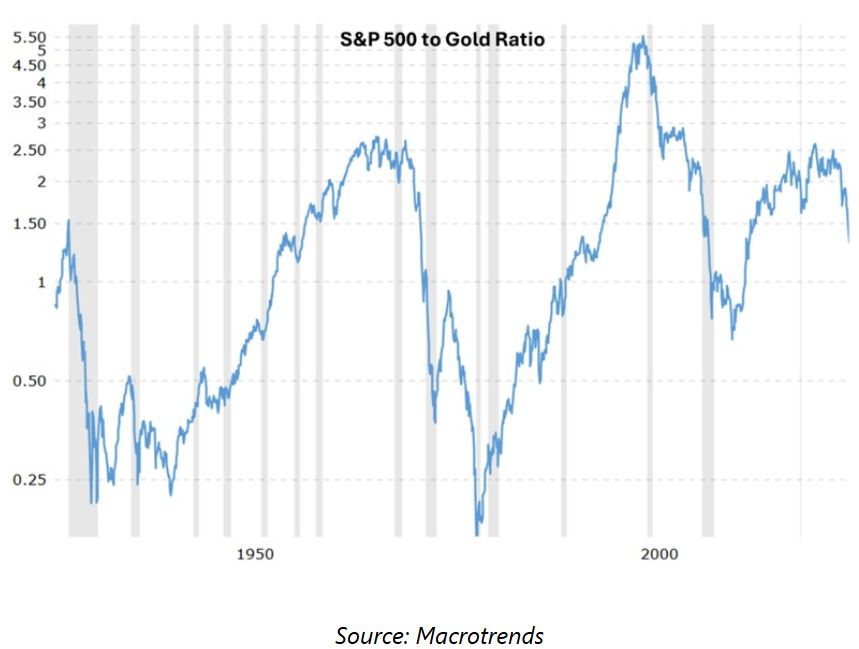

S&P 500/gold

Существует простой, но глубокий показатель: уровень индекса S&P 500, поделённый на цену золота. Это соотношение показывает, сколько физического золота нужно заплатить, чтобы купить семейный запас, представляющий собой главную производительную силу Америки.

По состоянию на февраль 2026 года это соотношение составляет около 1,3, находясь в нижнем диапазоне с 2014 года и отмечая один из редких периодов за последнее десятилетие, когда золото явно превосходило американские акции. С 2024 года по настоящее время соотношение снизилось с более чем 2 до диапазона около 1,5%, что показывает, что в этом же цикле золото значительно опередило индекс — в золоте основная корзина американских активов действительно торгуется с относительным дисконтом.

После финансового кризиса 2008 года, благодаря восстановлению прибыли и росту технологического сектора, американские акции значительно превосходили золото в течение длительного периода, при этом соотношение S&P 500/gold выросло с примерно 1 до более чем 2 и 3, что свидетельствует о доминировании акций. Однако в 2020-х годах эта кривая резко изменилась из-за пандемии, а затем, начиная с 2024 года, опустилась вниз, вернувшись к уровням начала 2010-х годов, что свидетельствует о том, что золото вновь обрело некоторую ценовую силу в условиях нынешних макроэкономических изменений.

Это означает, что в долгой гонке золота против американских акций последние пятнадцать лет не были непрерывным спринтом золота, а представляли собой процесс, в котором оно сначала сдерживалось фондовым рынком, а затем разворачивалось в новой волне неопределённости. Каждый период, когда это соотношение явно снижалось — будь то конец 1970-х, кризисы около 2000 года или постпандемия 2020 года и геополитические потрясения — обычно совпадал с сомнениями относительно будущей доходности акций с одной стороны и переоценкой роли золота как средства хеджирования и сохранения стоимости с другой.

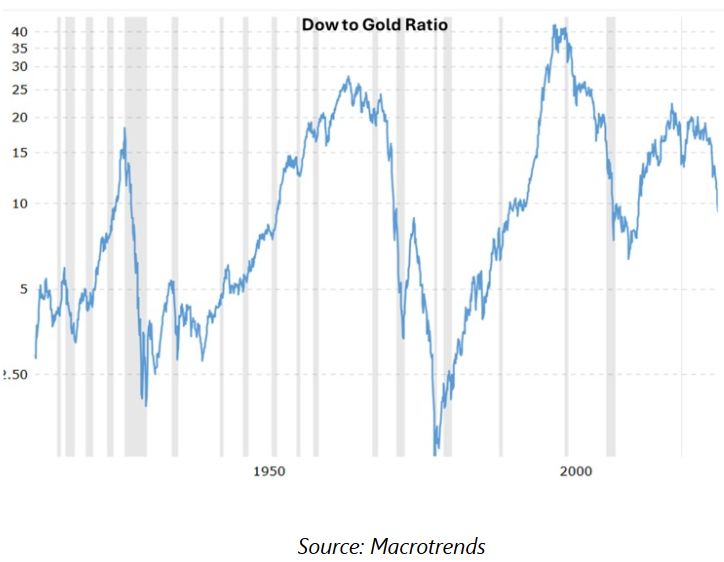

Dow Jones/gold

Если мы переключимся с индекса S&P на индекс Dow Jones, то картина и вывод будут очень похожи: соотношение Dow Jones/gold упало с примерно 20 в 2019 году до около 10 в начале 2026 года, что также отражает рост цен на золото и снижение стоимости американских акций в последние годы. Соотношение Dow Jones/gold в основном представляет собой контраст в структуре портфеля, отражающий более традиционные промышленные и финансовые компании «голубых фишек».

Высокий коэффициент означает, что рынок готов платить больше золота за эти активы старой экономики; падение с 20 до 10 в последние годы показывает, что даже для этой, казалось бы, самой устойчивой группы, покупательная способность, измеряемая в золоте, существенно снизилась. Нынешний коэффициент 10–11 — это не ультраоптимистичная зона 2019 года и не оборонительные крайности 1980 и 2011 годов, когда почти все прятались в золоте. Повторяя сигнал S&P 500/gold, золото возвращает себе большую ценовую власть, но этот процесс передачи власти ещё не завершён.

Второй критерий: сравнение золота с его собственной историей

После корректировки на инфляцию, каково реальное положение золота? Многие помнят золотой бум 1980-х годов: цены за короткое время подскочили до $ 850 за унцию, а затем начался двадцатилетний медвежий рынок. В номинальном выражении сегодняшняя цена в 5000 с лишним долларов явно превышает эту сумму, но более сорока лет инфляции значительно снизили покупательную способность доллара.

Реальная покупательная способность

Если мы введём индекс потребительских цен США (CPI) для восстановления покупательной способности валюты, история станет довольно ироничной. Пик золотого бума 1980 года составил $ 850 за унцию; с учётом более чем сорока лет инфляции это примерно эквивалентно $ 3400–3500 сегодня. Другими словами, до того, как золото достигло $ 3500, все новые максимумы, которые мы наблюдали, были в основном номинальными. Реальный прорыв выше уровня 1980 года в реальном выражении — это феномен последнего бычьего рынка.

В последние годы золото несколько раз ненадолго касалось или немного превышало эту линию, эквивалентную инфляции, но в период 2025–2026 годов оно не только прочно стояло выше неё, но и преодолело отметку в $ 5000. Оглядываясь назад, можно сказать, что это первый устойчивый период, когда золото явно находится выше пика 1980 года как по номинальной цене, так и по покупательной способности с поправкой на инфляцию.

Используя CPI США в качестве базы и выражая все цены на золото с 1980 года в долларах 2025 года, долгосрочное среднее значение составляет около $ 1400 за унцию. Исходя из этого, максимумы 2025–2026 годов соответствуют примерно реальным $ 3500–4000 за унцию, что более чем в три раза превышает долгосрочное среднее значение. Таким образом, исходя из истории золота, вывод очевиден: золото действительно находится в относительно высокой ценовой зоне, значительно выше диапазона цен, который оно занимало на протяжении большей части последних десятилетий.

Фаза повествования, отклоняющаяся на пять стандартных отклонений

Если бы у статистики были эмоции, сегодняшние модели ценообразования на золото, вероятно, дали бы сбой. Финансовый комментатор Ручир Шарма привёл модель, которая аппроксимирует цены на золото с использованием инфляции и реальных процентных ставок, и обнаружил, что текущие цены на золото отклоняются от кривой справедливой стоимости примерно на пять стандартных отклонений — событие с крайне низкой вероятностью в мире нормального распределения.

Что ещё важнее, на протяжении десятилетий взлёты и падения цен на золото в значительной степени объяснялись реальными процентными ставками плюс инфляционными ожиданиями: когда реальные ставки падали, золото росло, и наоборот. С 2023 года эта взаимосвязь заметно разошлась — реальные ставки оставались высокими или даже немного выросли, в то время как золото вступило в новый восходящий тренд, и собственные модели ценообразования Всемирного совета по золоту (WGC) признают, что более 80% последних движений обусловлены риском, неопределённостью и остаточными факторами, выходящими за рамки того, что могут объяснить традиционные факторы.

Шарма называет это "сказкой для золота" — фазой, в основном движимой историями и настроениями, а не чистыми макроэкономическими переменными. Последний подобный период наблюдался в конце бычьего рынка 1970-х годов, когда золото стоило примерно в 2,5 раза дороже, чем его реальная стоимость; сейчас эта премия приближается к пятикратной. Это означает, что золото находится в статистически экстремально высоком ценовом диапазоне, но во время финансовых кризисов или периодов смены режимов такие премии часто сохраняются гораздо дольше, чем ожидают люди.

Третий критерий: сравнение золота и денежной массы

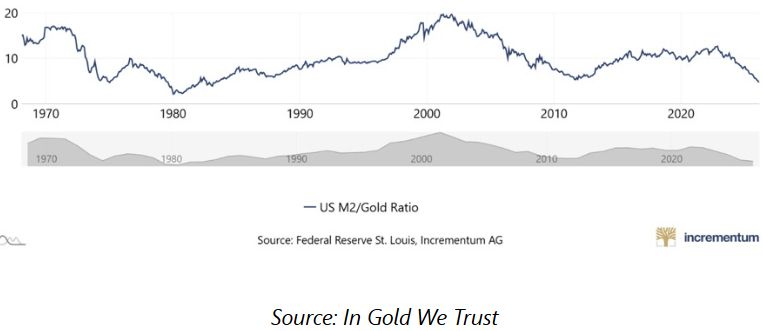

Если официальный индекс потребительских цен кажется слишком абстрактным, есть более интуитивный критерий: разделите денежную массу M2 в США на цену золота и посмотрите, сколько денег соответствует одной унции золота.

M2/gold: кто кого на самом деле преследует?

Логика проста: если центральные банки продолжают расширять свои балансы, в то время как общий запас золота растёт лишь медленно каждый год, то в долгосрочной перспективе цены на золото должны примерно соответствовать денежной массе. Более высокое соотношение M2/gold означает, что золото больше отстаёт от денежного пула, а более низкое соотношение означает, что золото догнало или даже опередило процесс печатания денег.

На пике золотого бычьего рынка в 1980-х годах это соотношение составляло около 2 (золото было чрезвычайно дорогим); примерно в 2000 году, когда ФРС смягчила денежно-кредитную политику, но золото всё ещё находилось в плачевном состоянии, оно приблизилось к 20 (золото было чрезвычайно дешёвым). К 2022 году оно всё ещё находилось на уровне около 13, но к началу 2026 года оно резко упало до примерно 5, многолетнего минимума, что означает, что золото переместилось из глубоко недооценённой зоны в среднюю, слегка завышенную зону по отношению к долларовому денежному пулу.

Даже несмотря на то, что цена на золото удвоилась по сравнению с впечатляющими темпами расширения баланса ФРС за последние двадцать лет, золото лишь навёрстывает упущенное. Вместо того чтобы золото стремительно росло, оно на самом деле просто изо всех сил пытается угнаться за избыточно выпущенными деньгами.

Что ещё более интригующе, после 2023 года денежная масса M2 в США перестала расти так, как это было в период с 2008 по 2021 год, и даже пережила редкое сокращение, но золото продолжало уверенно расти, что показывает, что этот этап нельзя просто свести к тому, что печатание денег толкает золото вверх. Ключевым фактором стало постоянное увеличение официальных золотых резервов центральными банками — особенно на развивающихся рынках, — долгосрочные опасения по поводу доверия к фиатным деньгам в условиях высокого долга и дефицита, а также дополнительные премии за риск в условиях роста геополитической и финансовой неопределённости.

Центральные банки: от частных инвесторов до истинных сторонников

В этом ралли золота главной силой являются не розничные покупатели, а мировые центральные банки. После заморозки валютных резервов [РФ] в 2022 году золото перестало быть просто активом и превратилось в единственную надёжную гарантию суверенной безопасности для многих стран. Когда центральные банки развивающихся рынков продолжают покупать золото в течение десятков месяцев подряд, они ориентируются не на оценку стоимости, а на суверенитет, и пока существуют проблемы с долларовым кредитом, для них золото никогда не бывает слишком дорогим, а лишь достаточным или недостаточным.

Четвёртый критерий: сравнение золота с реальными активами

Иногда, отходя от рыночного шума и обращаясь к реальной жизни, суть становится яснее.

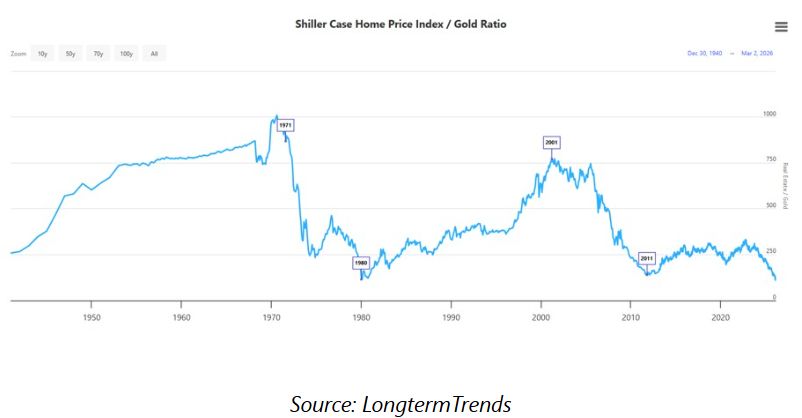

Жилье: рынок недвижимости с дисконтом в золотом эквиваленте.

Если измерять недвижимость в золоте, то окажется, что этот мир за последние двадцать лет не подорожал — наоборот, он стал дешевле.

Исторически сложилось так, что когда соотношение цен на жильё и на золото (house‑price/gold ratio) падает до 100–150 унций, это часто указывает на среднюю или позднюю стадию золотого бычьего рынка (например, 1980 и 2011 годы); когда оно резко возрастает до 600–800 унций, это соответствует пузырям на рынке недвижимости, и золото игнорируется (например, 2001–2006 годы).

С 2000 года house‑price/gold ratio неуклонно снижалось с высоких уровней, и текущий диапазон 100–150 унций очень близок к нижнему диапазону, наблюдавшемуся на пиках двух предыдущих длительных периодах золотого бычьего рынка. В 2002 году средняя стоимость дома в США составляла около 700 унций золота. К 2026 году, когда цена золота превысила $ 5000 за унцию, это число сократилось примерно до 100 унций — это означает, что стоимость жилой недвижимости в США за двадцать лет сократилась примерно на 80% в золотом выражении.

Конечно, в долларах дома стоят недёшево, и соотношение цены к доходу во многих городах по-прежнему высокое, но если ваша домашняя валюта — золото, ситуация меняется: дело не в том, что цены на жильё слишком сильно выросли, а в том, что покупательная способность золота увеличилась ещё больше.

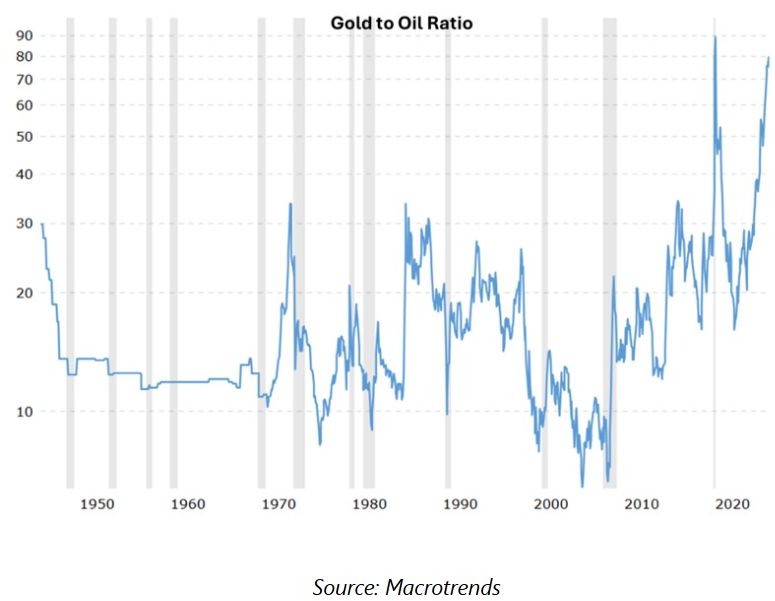

Нефть: сколько топлива можно купить за одну унцию золота

В энергетическом секторе соотношение золота и нефти, по сути, показывает, сколько баррелей сырой нефти можно купить за одну унцию золота; это одновременно относительный ценовой якорь на товарных рынках и барометр геополитических и макроэкономических рисков. С конца XIX века по настоящее время его долгосрочное среднее значение составляло около 15–20, а в настоящее время оно составляет около 75, что почти в пять раз превышает среднее значение, а это означает, что золото чрезвычайно дорого по сравнению с нефтью, а энергия чрезвычайно дёшева в таком редком соотношении.

Это сигнализирует об опасности: либо золото абсурдно дорогое, либо нефть неверно оценена. Исторически сложилось так, что всякий раз, когда соотношение золота и нефти резко возрастало, за этим следовала либо коррекция золота, либо восстановительный рост нефти, либо оба показателя смещались к среднему значению, но во всех случаях возвращались к нему. С другой стороны, низкая цена на нефть, по-прежнему широко используемый источник энергии, по отношению к золоту также является результатом сочетания нескольких факторов в последние годы: концепции возобновляемой энергетики, предпочтений в инвестициях по принципам ESG и циклических факторов.

Индекс бургеров: покупательная способность золота в отношении бургеров

Если вас не интересуют дома и нефть, но вас интересует бургер, сколько Биг Маков можно купить за одну унцию золота? Примерно в 2000 году Биг Мак в США стоил около 2,2–2,3 доллара, а за одну унцию золота можно было купить более ста таких бургеров. К середине 2020-х годов Биг Мак стоил примерно 5,5–6 долларов, а за одну унцию золота можно было купить примерно 800–900 Биг Маков.

Если измерять в количестве бургеров, то рост реальной покупательной способности золота за последние двадцать лет поразителен: за ту же унцию золота теперь можно купить на порядок больше стандартизированной еды быстрого приготовления, в то время как рост цен на бургеры в основном следовал за ингредиентами, рабочей силой и общей инфляцией. Это показывает, что золото не только значительно выросло в финансовом мире, но и действительно стало более ценным в повседневной жизни.

Пятый критерий: возвращение золота в полный спектр активов

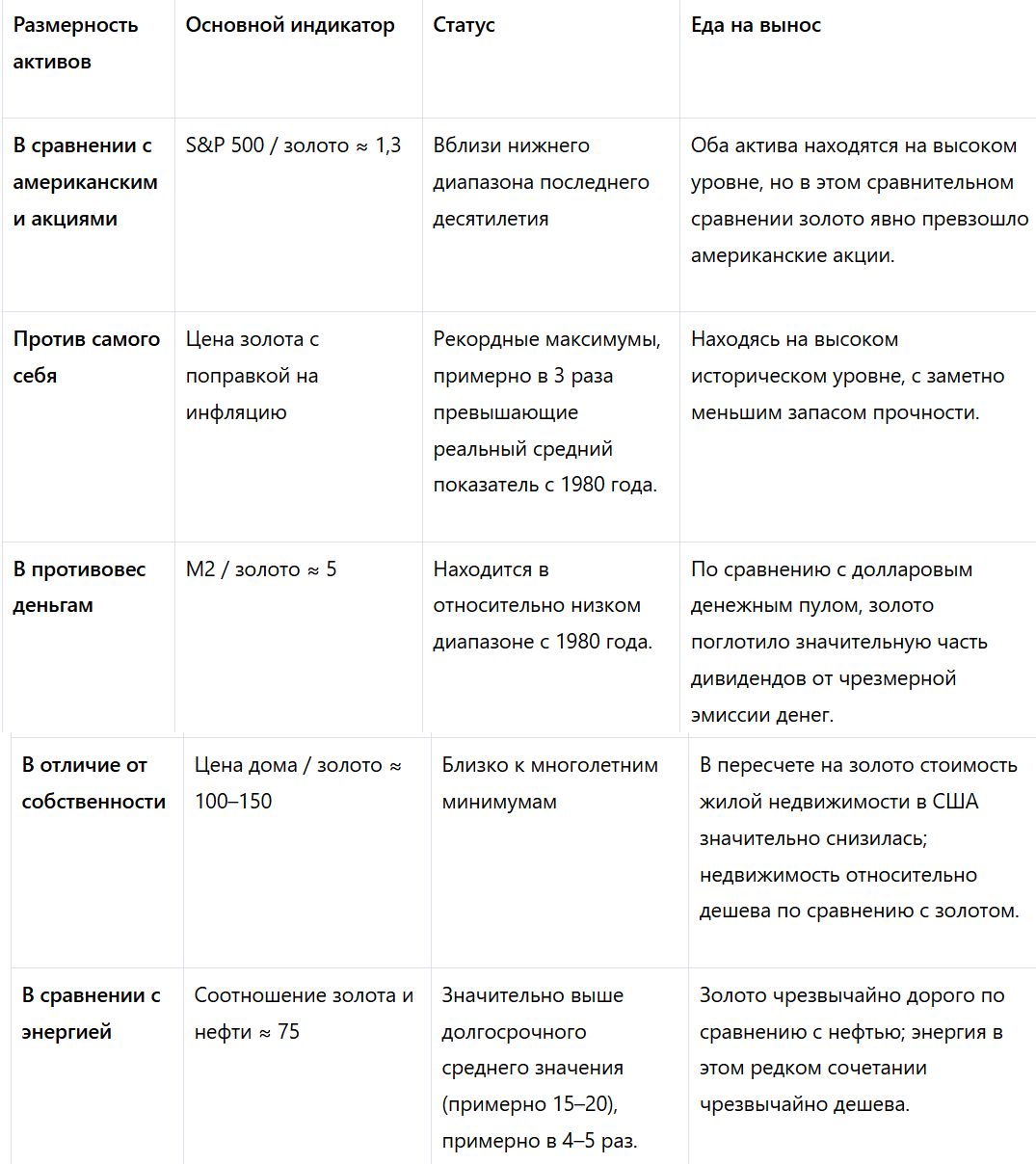

Предыдущие критерии дали частичные ответы, рассматривая золото в сравнении с американскими акциями, золото с самим собой, золото с деньгами, а также золото с недвижимостью, нефтью и бургерами. Наконец, мы возвращаем золото в панорамный обзор всего мира активов и снова задаёмся вопросом, дорого ли оно.

Эта таблица раскрывает суровую реальность: мы живём в эпоху, когда почти всё дорого. Не только золото стоит заоблачных денег; американские акции также находятся на вершине пирамиды оценки — коэффициент P/E по Шиллеру для S&P 500 составляет около 40 против исторического медианного значения в районе 10-20, а индикатор Баффета превышает 200%, что намного выше так называемого справедливого диапазона, поэтому по степени отклонения от своего среднего значения американские акции больше похожи на ребёнка, который слишком далеко убежал.

Далее мы можем разделить это на три аспекта. Во-первых, сравнение каждого актива с его прошлым: и золото, и американские акции значительно превосходят свои долгосрочные средние значения, поэтому, какой бы актив вы ни купили, запас прочности сегодня гораздо меньше, чем десять или двадцать лет назад.

Во-вторых, относительный рейтинг активов: в последние годы рост цен на золото по сравнению с недвижимостью, нефтью и корзиной реальных активов был особенно впечатляющим, в то время как материальные активы, такие как недвижимость и энергоносители, сейчас находятся на исторически низкой стороне этих соотношений. [Учитывайте, что статья была написана до начала войны с Ираном - прим. моё, Andy Net].

В-третьих, повседневная покупательная способность: если измерять её в продуктах питания, жилье и энергии, то реальная стоимость жизни, которую золото может купить за полный двадцатилетний цикл, в целом увеличилась, в то время как покупательная способность с поправкой на инфляцию того же объёма денежных депозитов и многих высоко оценённых долгосрочных облигаций незаметно снизилась, что является одной из основных причин, по которым золото обеспечило долгосрочную избыточную доходность по сравнению с наличными деньгами и облигациями.

Если рассматривать только отклонение от собственного среднего значения, золото явно соответствует профилю актива с пузыреобразными характеристиками; но если расширить круг поиска и включить в него американские акции и высокооценённые облигации всего финансового комплекса, золото больше похоже на относительно более устойчивый пузырь, который труднее лопнуть первым, в то время как горизонтальные сравнения с недвижимостью и нефтью показывают, что на самом деле до низких уровней были доведены более реальные физические активы.

Заключение: Инвестор перед лицом цен на золото

Если вы верите, что глобализация будет продолжаться бесперебойно, а система фиатных денег всегда будет сохранять своё достоинство, то золото по $ 5000 за унцию выглядит как глубоко ошибочное коллективное заблуждение. Но если вы чувствуете, что старые источники безопасности ослабевают — долги настолько высоки, что их трудно погасить, валютные резервы больше не являются абсолютно безопасными, инфляция возвращается снова и снова — то этот скачок цен на золото больше похож на честную попытку записать эти риски в бухгалтерский учёт, чем на случайный всплеск.

С этого момента, будете ли вы продолжать держать золото, продавать на подъёме или вообще держаться подальше от этого рынка, всё сводится к одному вопросу: в какой будущий мировой порядок вы действительно верите. Цена золота, по своей сути, — это вотум недоверия человечества к будущему. Нам постоянно напоминают, что фиатные валюты уже настолько снизились, что стали неузнаваемыми, и в такую эпоху действительно стоит бояться не того, что вы переплатили несколько десятков процентов один раз, а того, что однажды, оглядываясь назад, обнаружите, что ваши бумажные деньги почти ничего стоящего не стоят, и у вас практически нет собственных реальных активов.

Disclaimer: Данная статья предназначена только для образовательных целей и не является инвестиционной рекомендацией. Золото и связанные с ним производные инструменты несут в себе риск волатильности цен. Пожалуйста, оцените свою собственную толерантность к риску и принимайте независимые инвестиционные решения после полного понимания соответствующих рисков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба