О компании.

«Татнефть» - одна из крупнейших российских нефтяных компаний. Осуществляет разработку месторождений и добычу нефти в основном в Республике Татарстан. Группа также занимается переработкой нефти и попутного нефтяного газа, реализацией нефти и нефтепродуктов. «Татнефть» также участвует в капитале компаний финансового сектора, в частности, банковской группы ЗЕНИТ.

Одним из важнейших проектов Компании является эксплуатация и расширение в Нижнекамске Комплекса нефтеперерабатывающих и нефтехимических заводов «ТАНЕКО».

Ещё есть газоперерабатывающие мощности, механический завод, композитные производства, энергетический комплекс, сеть АЗС, научно-исследовательские центры. Вообще в составе группы более 150 предприятий. Основные активы расположены на территории Российской Федерации, бизнес-проекты ведутся на внутреннем и зарубежном рынках.

12.03.2026 стало известно, что Татнефть продала шинный бизнес и другие активы госструктуре за 26,3 млрд. К слову, в 2025 году шинный бизнес принес компании 2,4 млрд убытка, а годом ранее прибыль 10 млрд.

Запасы нефти и конденсата превышают 1,1 млрд тонн, в том числе 0,8 млрд тонн доказанных запасов. Текущих ресурсов хватит еще на 30 лет.

У Компании нет конечного контролирующего акционера. Правительство Республики Татарстан контролирует около 36% голосующих акций Компании. Также оно является держателем «золотой акции».

Татнефть пока избегает серьезных санкций. Разве что в начале 2025 года США ввели санкции против гендиректора компании, но это не должно сильно повлиять на её деятельность. Также до сих пор действует потолок цен на российскую нефть и эмбарго на нефтепродукты.

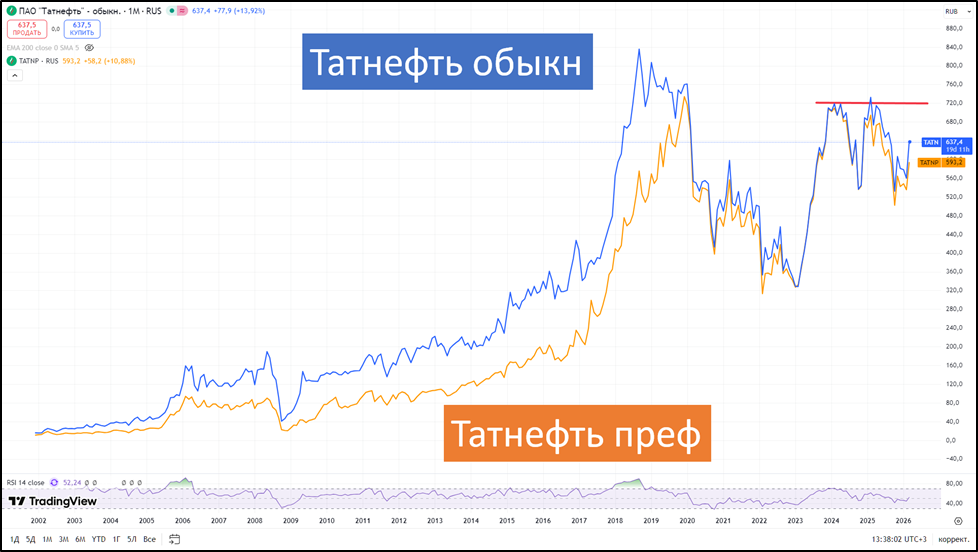

Текущая цена акций.

На Московской бирже торгуются обыкновенные и привилегированные акции Татнефти. На данный момент спред между ними 7%. За 2025 котировки снизились более, чем на 15%, не считая выплаченных дивидендов. Но с начала 2026 год динамика +10%.

Операционные результаты

Операционные результаты за 2025 год:

Добыча нефти 27,8 млн тонн (+2% г/г);

Добыча газа 911 млн куб. м. (+5% г/г);

Производство нефтепродуктов 17,3 млн тонн (+1% г/г);

Производство газопродуктов 1 млн тонн (+4% г/г).

Операционные результаты умеренно подросли.

У Татнефти последние 8 лет растёт переработка. Вот и в 2025 был обновлён рекорд. Продавать нефтепродукты значительно выгодней, чем сырую нефть. Поэтому Татнефть не исключает полного отказа от продажи сырой нефти в ближайшем будущем. Компания планомерно проходит трансформацию из структурного в обрабатывающее предприятие.

Также отмечу, что операционные результаты 2П 2025 значительно лучше, чем в 1П 2025. В частности, добыча нефти и газа на 7% лучше. Это результат ослаблений ограничений в рамках ОПЕК+.

Цены на нефть.

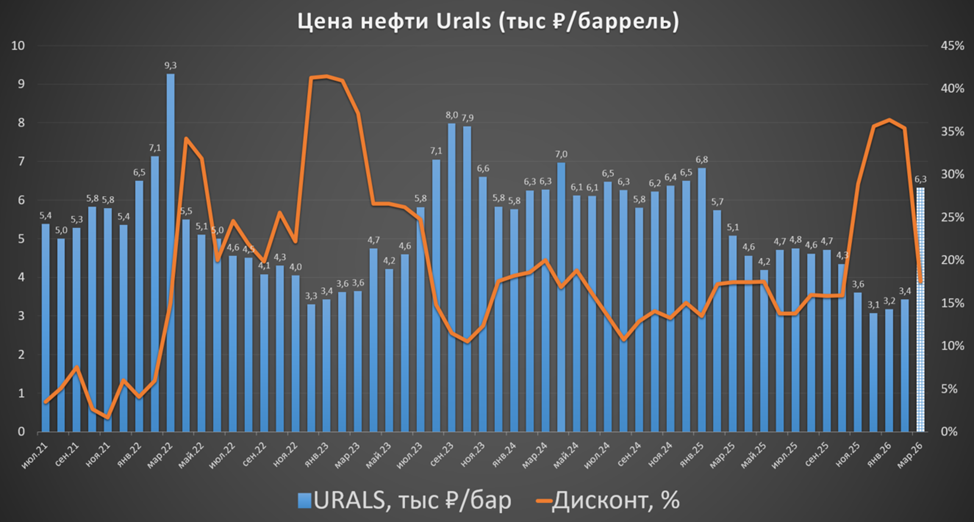

Цены на нефть марки BRENT снижались более 3 лет. Средняя цена BRENT в 2025 году 68 долларов за баррель (-15% г/г). Это самое низкое значение с 2021 года. Но в марте 2026 из-за войны США с Ираном, в частности, из-за перекрытия Ормузского пролива, цены на нефть взлетели более, чем в 1,5 раза. Но вероятно, это кратковременный всплеск, т.к. война вряд ли будет долгой, а структурно в мире сейчас перепроизводство нефти.

Нефть марки Urals из-за санкций торгуется с дисконтом к BRENT. Но сейчас из-за войны на ближнем востоке, он резко упал до 15%.

Средняя цена Urals в 2025 составила около 4,7 тыс ₽ за баррель (-25% г/г). Снижение из-за падения цен на нефть и укрепления рубля. Но, как видим, на графике, в марте 2026 ситуация резко изменилась, цена на Urals в рублях вернулась к средним значениям 2023-2024 годов, но как уже говорилось, вероятней всего это временная ситуация.

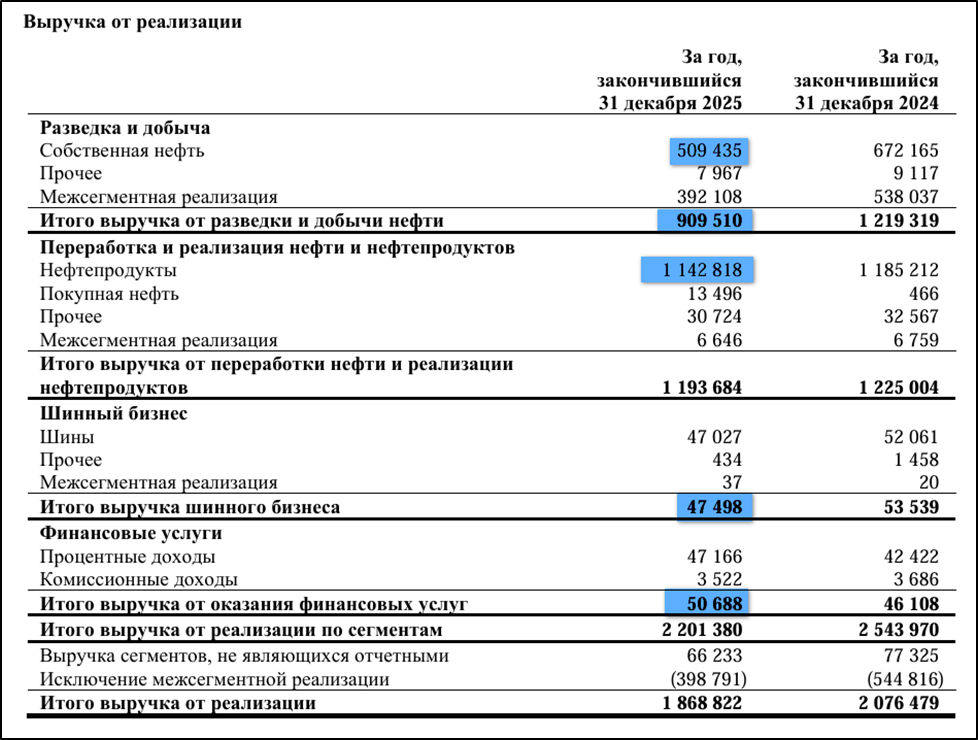

41% выручки Татнефти приходится выручку от разведки и добычи нефти и 54% на переработку и реализацию нефтепродуктов. Цены на них в РФ были в среднем выше г/г. Экспорт составляет около трети выручки.

Суммарно на шинный бизнес и финансовые услуги в 2025 году пришлось менее 5% выручки.

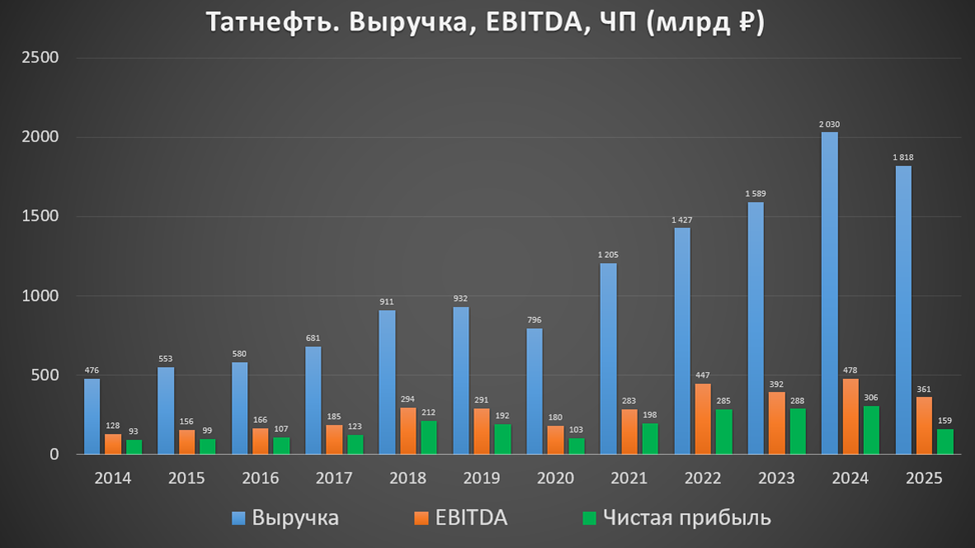

Финансовые результаты

Результаты за 2025 год:

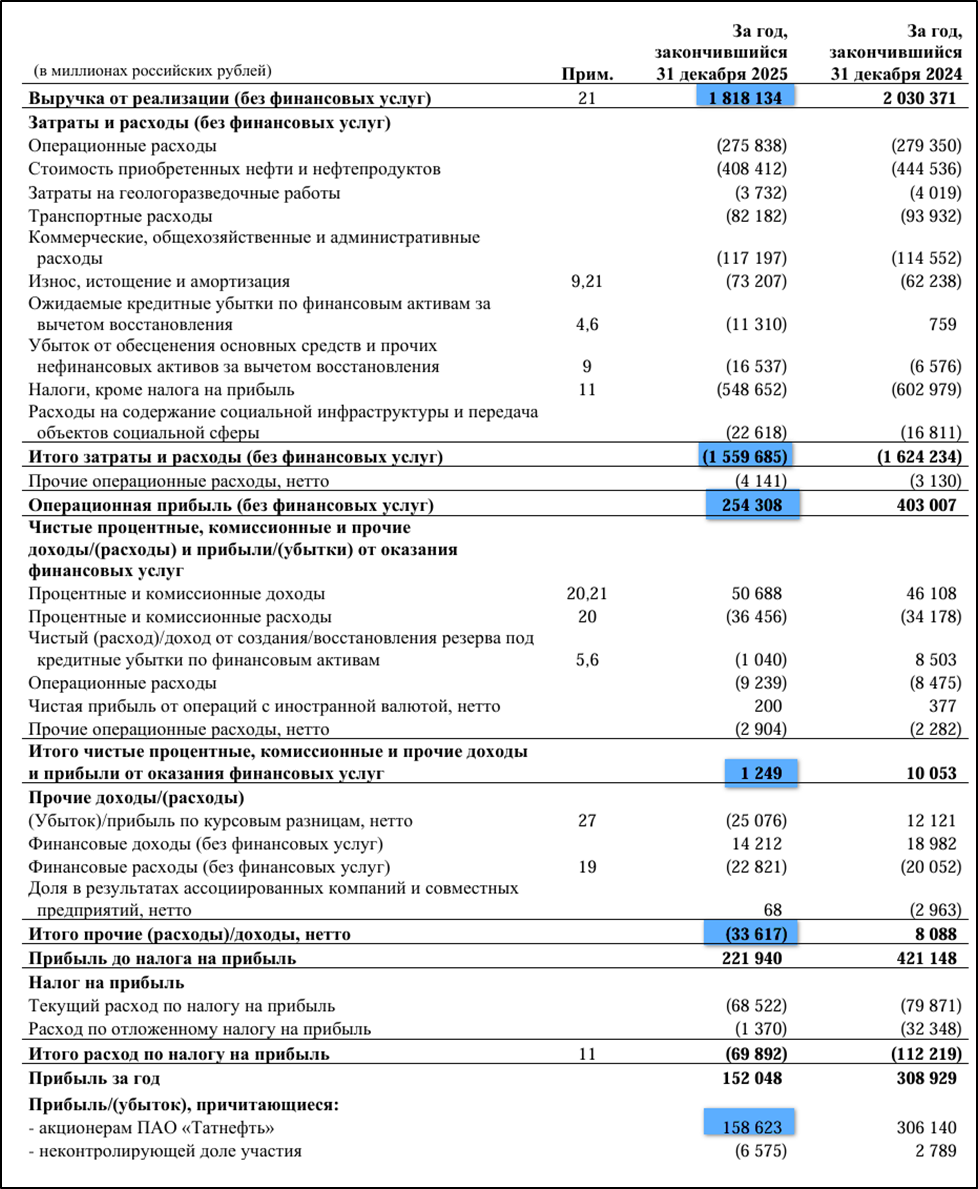

Выручка 1818 млрд (-10% г/г);

Затраты и расходы (без фин услуг) 1560 млрд (-4% г/г).

Операционная прибыль (без фин услуг) 254 млрд (-37% г/г);

Фин услуги +1,2 млрд (а год назад -8х млрд);

Прочие расходы -34 млрд (а год назад +8 млрд);

Чистая прибыль (ЧП) 159 млрд (-48% г/г).

Выручка уменьшилась на 10% из-за падения цен на нефть и укрепления рубля. Затраты и расходы, снизились меньшими темпами. Таким образом, операционная прибыль упала более, чем на треть. Финансовый бизнес в небольшом плюсе. Татнефть отразила 34 млрд убыток от курсовых разниц и чистых финансовых расходов. В итоге, ЧП упала почти в 2 раза г/г.

Результаты 2025 года ниже относительно рекордного 2024 года. Причем EBITDA и ЧП – худшие за последние 4 года. Основная причина – низкие цены на нефть в рублях

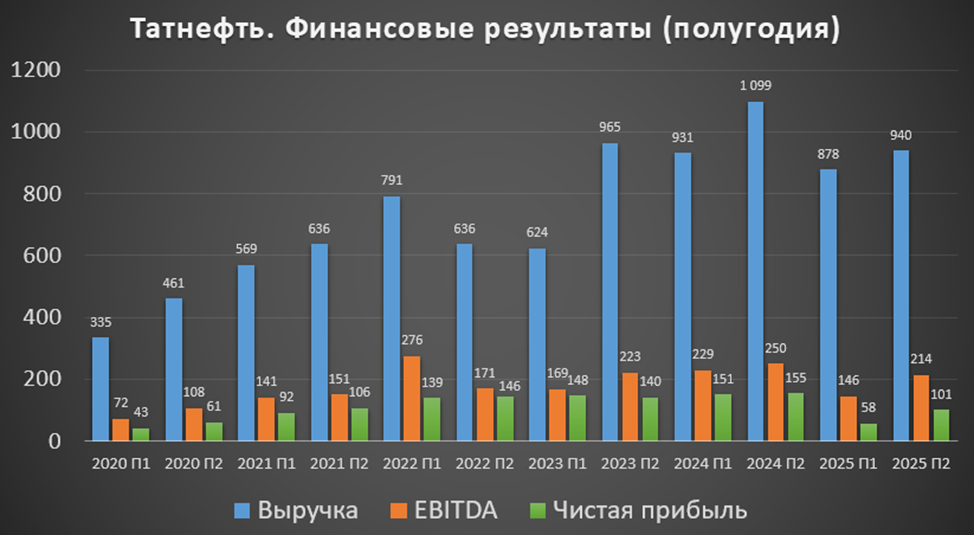

На диаграмме в разрезе полугодий, видим, что результаты 2025 2П хуже г/г, но при этом лучше относительно 1П 2025. Это в основном объясняется существенным ростом операционных результатов в 2П 2025. В итоге, ЧП выросла в 1,7 раз пол/пол.

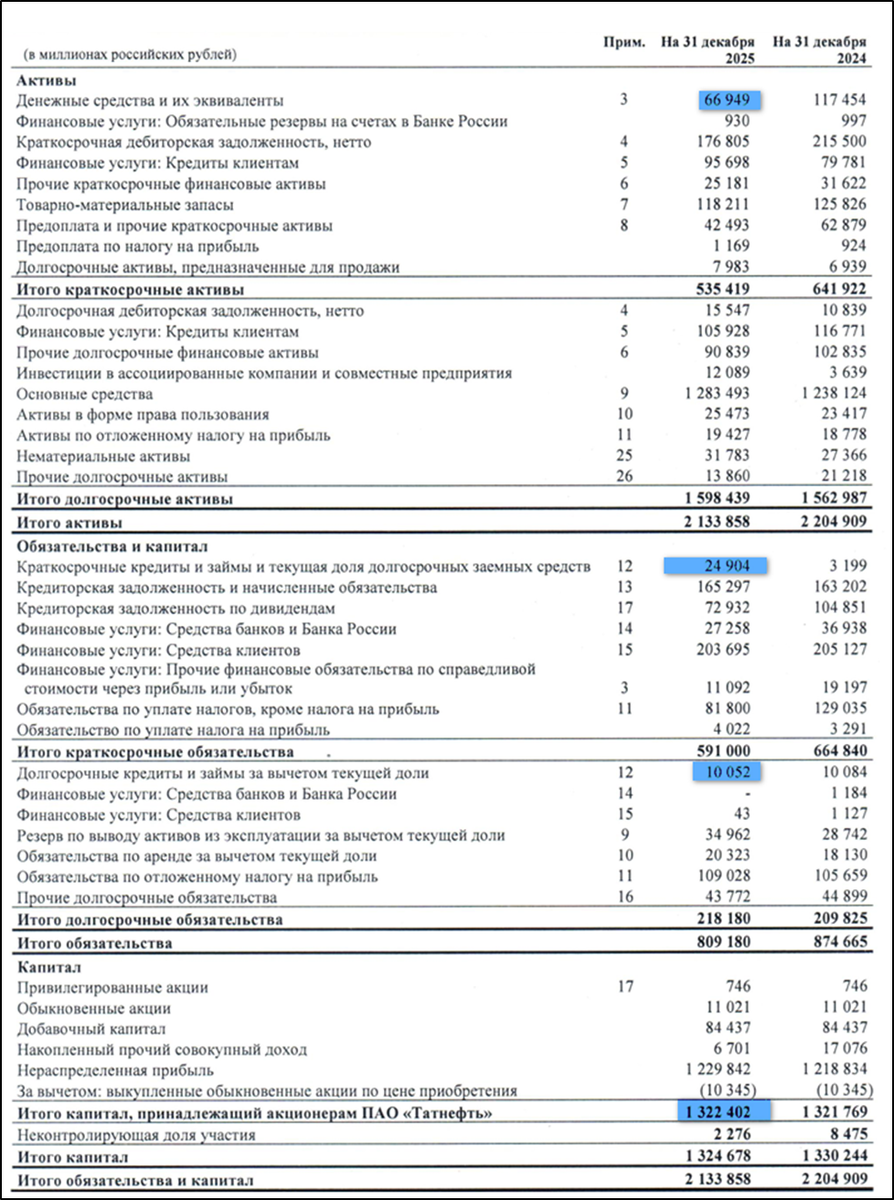

Баланс

Изменения за 2025 год:

Капитал 1,3 трлн (+0%).

Запасы 118 млрд (-6%).

Денежные средства 67 млрд (-43%).

Суммарные кредиты и займы 35 млрд (+2,6х).

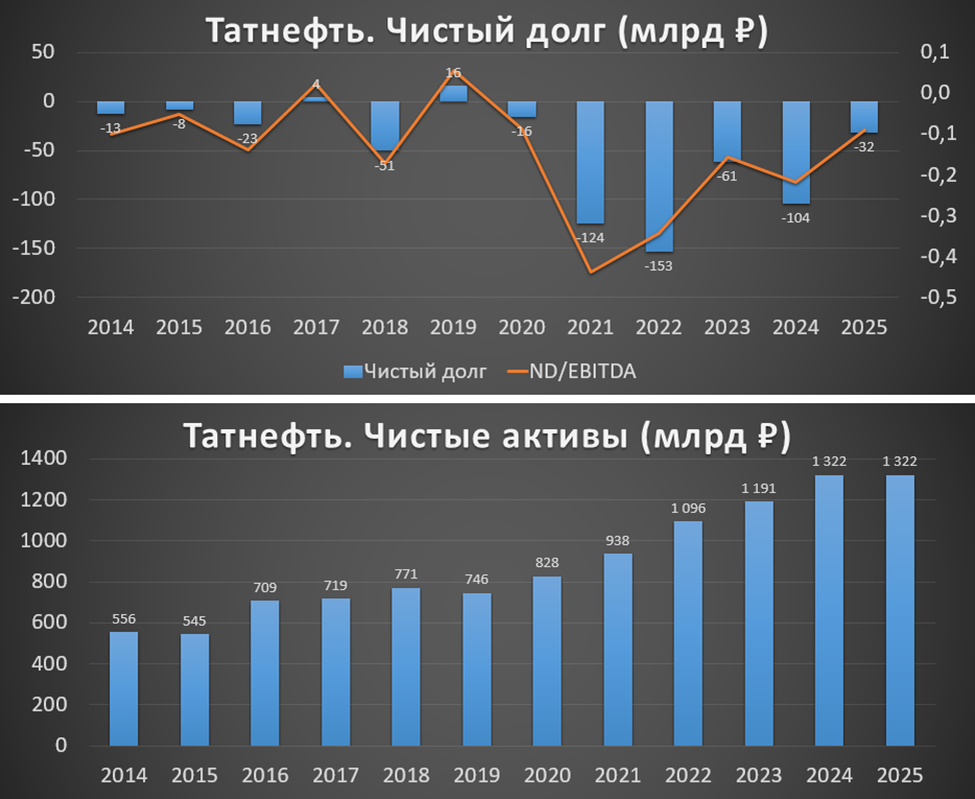

Таким образом, чистый долг отрицательный -32 млрд. Финансовоеположение отличное. Но отмечу, что финансовая подушка самая маленькая за последние 5 лет.

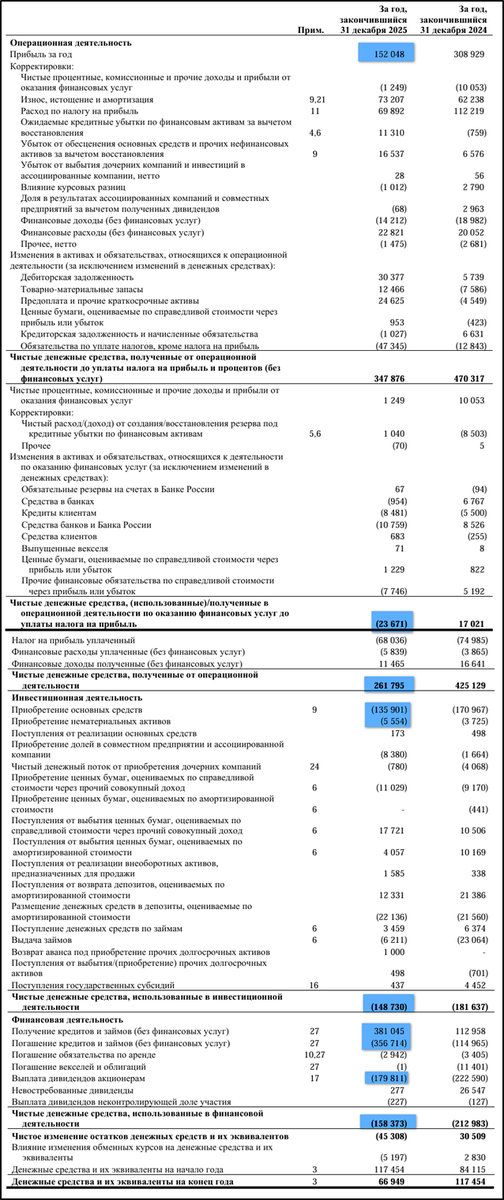

Денежные потоки

Денежные потоки за 2025 год:

Операционный: +262 млрд (-38% г/г). Основная причина падения – уменьшение прибыли.

Инвестиционный: -149 млрд (-18% г/г). Из них на кап затраты пришлось 142 млрд (-17% г/г).

Финансовый: -158 млрд (-26% г/г). Здесь основная статья — это выплата дивидендов 180 млрд. Также интересно, что в течение года компания набрала кредитов на 381 млрд и погасила 357 млрд.

Операционный поток самый слабый за 5 лет. Кап затраты снизились. В итоге, FCF(свободный денежный поток, или разность между операционным потоком и капитальными затратами) = +120 млрд. В 2 раза хуже г/г, но в тоже время, это на уровне средних за последние 10 лет значений.

Дивиденды.

У Татнефти действует дивидендная политика, подразумевающая выплату не менее 50% от ЧП по МСФО или РСБУ, в зависимости от того какая из них больше. Выплаты осуществляют три раза в год. Компания выплачивает одинаковые суммы на оба типа акций.

В прошлом году были выплаты за второе полугодие 2024 года. Вообще, суммарно за 2024 год было выплачено 98,7₽. Доходность к текущей цене акции выше 15%.

За 2025 было уже выплачено 22,5₽ (более 3,5% доходности). Если исходить 50% от ЧП по МСФО, то финальные дивиденды могут быть выше 11,5₽. Т.е. общая доходность может быть в районе 6%.

Перспективы

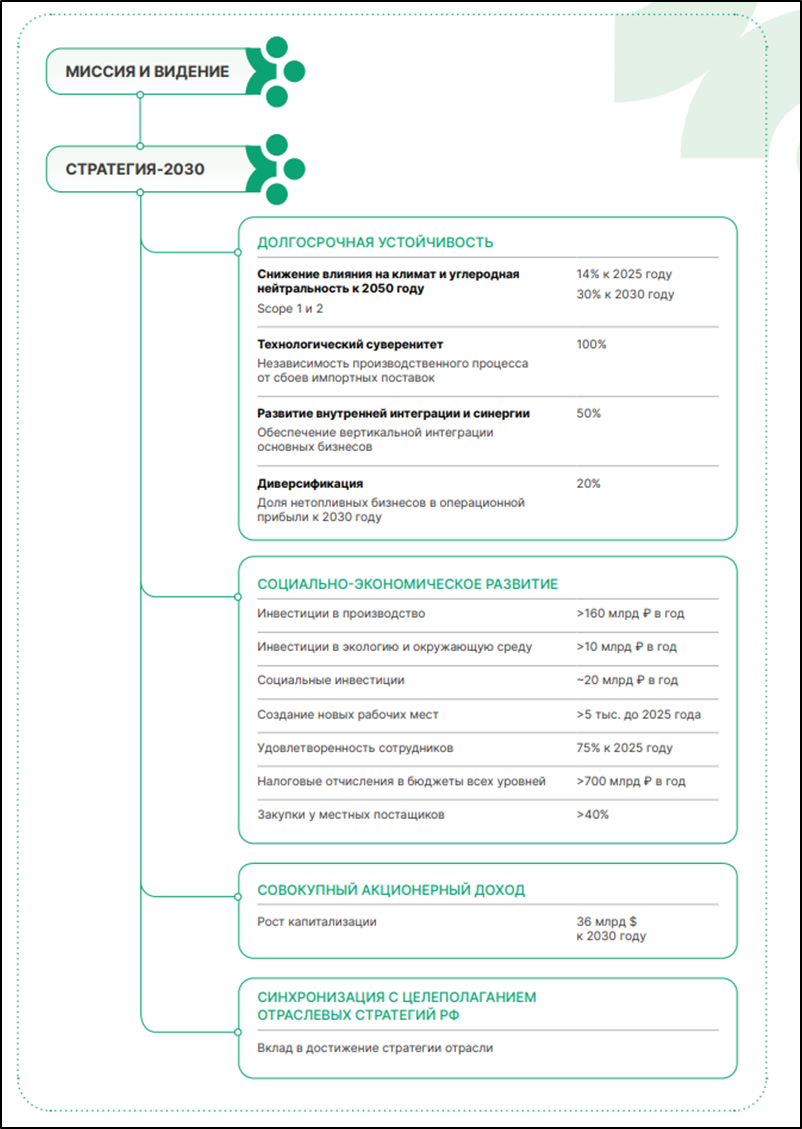

В 2022 году Совет директоров «Татнефти» утвердил обновленную стратегию до 2030 года. В основу заложен вектор на достижение углеродной нейтральности к 2050 году. А к 2030 году снижение влияние на климат должно уменьшится на 30%. Будет достигнут технологический суверенитет. Доля нетопливных бизнесов должна быть на уровне 20% от операционной прибыли. Но сейчас, в моменте, после продажи шинного бизнеса, из нетопливных остался банковский, который приносит менее 1% от чистой прибыли до вычета налога.

Ожидается, что ежегодные инвестиции в производство будут свыше 160 млрд, инвестиции в экологию более 10 млрд и по 20 млрд в год социальные инвестиции. Налоговые отчисления будут на уровне 700 млрд в год. Планируется рост капитализации до 36 млрд долларов к 2030 году. Т.е. в два раза выше относительно текущих значений.

Риски.

Падение цен на нефть.

Усиление санкций.

Инфраструктурные риски, аварии и теракты.

Рост налогов.

Постепенный мировой переход на возобновляемую энергетику.

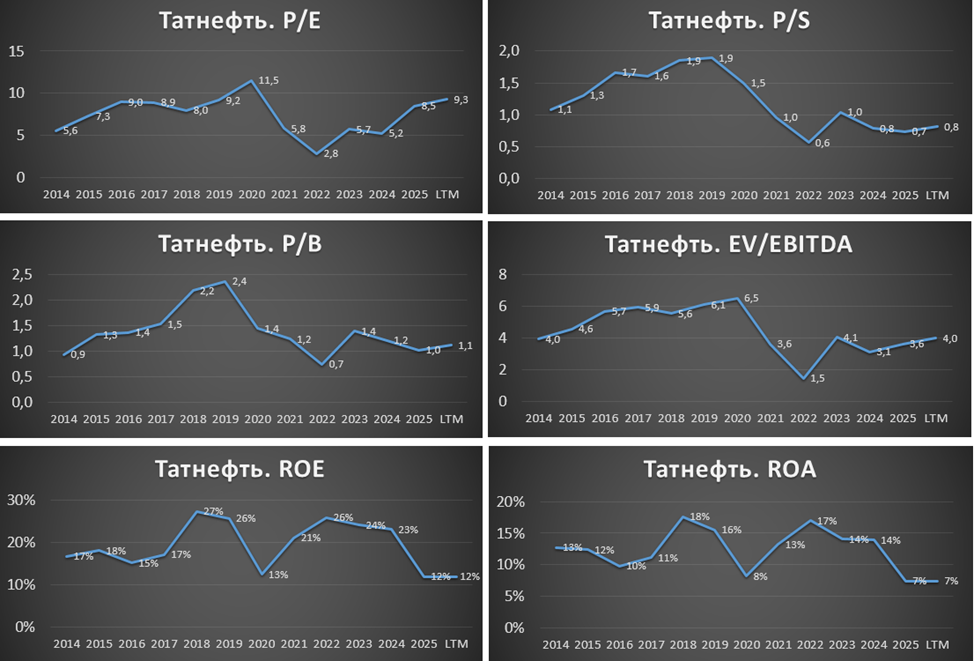

Мультипликаторы

По мультипликаторам компания оценена немного ниже относительно средних исторических значений:

Капитализация = 1,5 трлн ₽ (цена акции об = 637₽, акции пр = 593₽);

EV/EBITDA = 4;

P/E = 9,3; P/S = 0,8; P/B = 1,1;

Рентаб. EBITDA 20%; ROE = 12%; ROA = 7%.

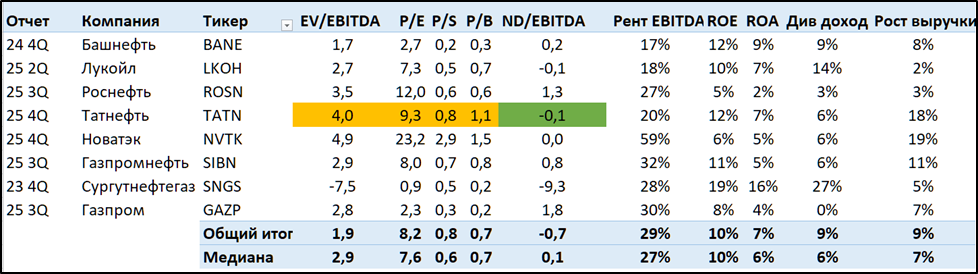

Относительно других нефтегазовых компаний, Татнефть оценивается выше среднего. Правда, у нее выручка растет побыстрее и рентабельность капитала высокая. Также далеко не все компании отчитались за 4Q 2025 год.

Выводы.

Татнефть - одна из крупнейших российских нефтяных компаний. Акцент делается на переработку, объемы которой выросли в 2 раза за 8 лет.

Цены на нефть в рублях в 2025 году были на минимумах за три года. Из-за этого финансовые результаты относительно слабые. Прибыль худшая за 4 лет. При этом свободный денежный средний. Финансовое положение отличное.

Компания стабильно платит дивиденды. Но годовая доходность именно за 2025 год может быть не высокой, на уровне 6%.

У Татнефти есть стратегия развития до 2030 года, которая предусматривает рост капитализации в 2 раза.

Риски связаны с падением цен на нефть, санкциями, налогами, а также авариями и терактами. В мире сейчас перепроизводство нефти. При этом в моменте, из-за войны на ближнем востоке, цена на нефть резко подскочила, но вероятно, это кратковременный всплеск.

Мультипликаторы чуть ниже средних. Расчетная справедливая цена обыкновенных акций 550₽.

Мои сделки

На данный момент Татнефть занимает 4% от моего портфеля акций. Позиция в плюсе 5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба