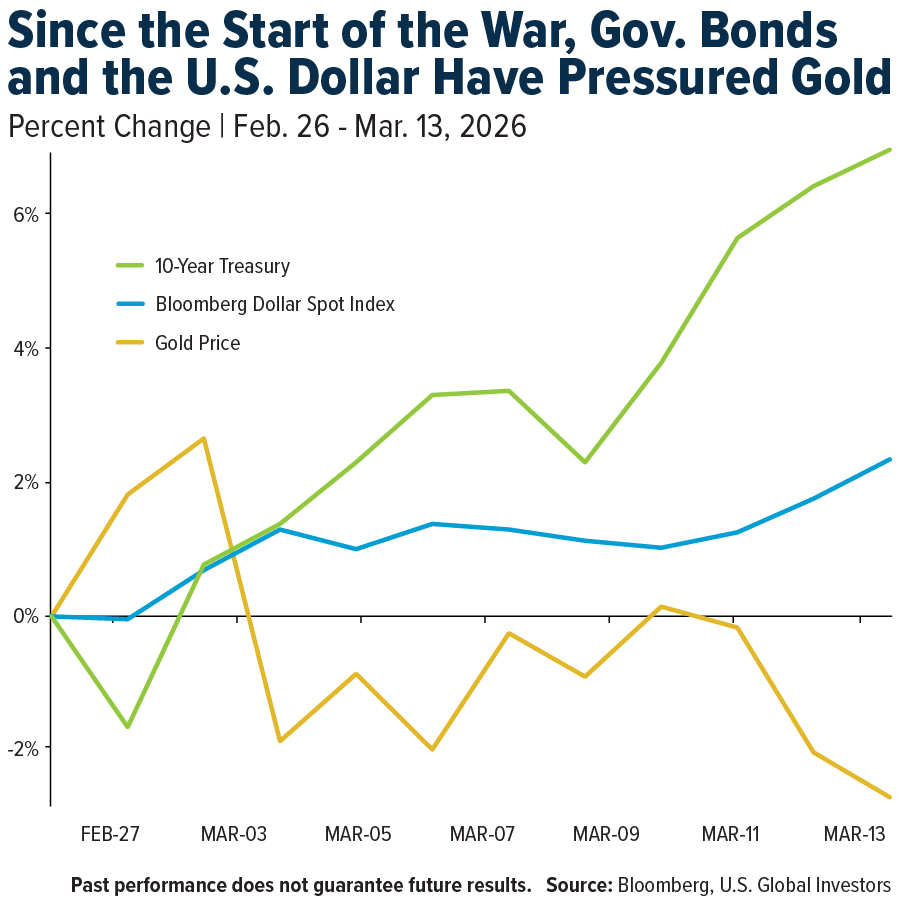

Лучшим драгоценным металлом (ДМ) прошедшей недели стало #золото, хотя его цена и снизилась на 2,65%. Золото падает вторую неделю подряд под давлением укрепления доллара и роста инфляционных ожиданий, поскольку конфликт между США и Ираном удерживает цену на нефть около $ 100 за баррель и снижает ожидания относительно скорого снижения процентных ставок ФРС.

Также #серебро продемонстрировало аналогичную устойчивость — несмотря на падение в результате снижения склонности к риску, оба металла остаются значительно выше своих базовых уровней с начала года. Более широкий спад, по-видимому, обусловлен скорее ростом доходности казначейских облигаций (US10Y) за счёт притока средств в облигации, считающиеся активами-убежищами, чем какими-либо фундаментальными изменениями в перспективах ДМ. Индекс доллара (DXY) поднялся выше 100.

Уолл-стрит завершила прошедшую торговую неделю снижением, поскольку инвесторы анализировали новые данные по инфляции из отчёта об индексе потребительских цен, сохранялась волатильность на энергетических рынках (цена нефти марки Brent превысила $ 100 на фоне войны в Иране), а также появились сообщения о том, что федеральный судья заблокировал повестки Министерства юстиции в отношении председателя ФРС Джерома Пауэлла. Судья Джеймс Боасберг отклонил запросы, касающиеся информации, предоставленной Пауэллом перед банковским комитетом Сената в июне прошлого года.

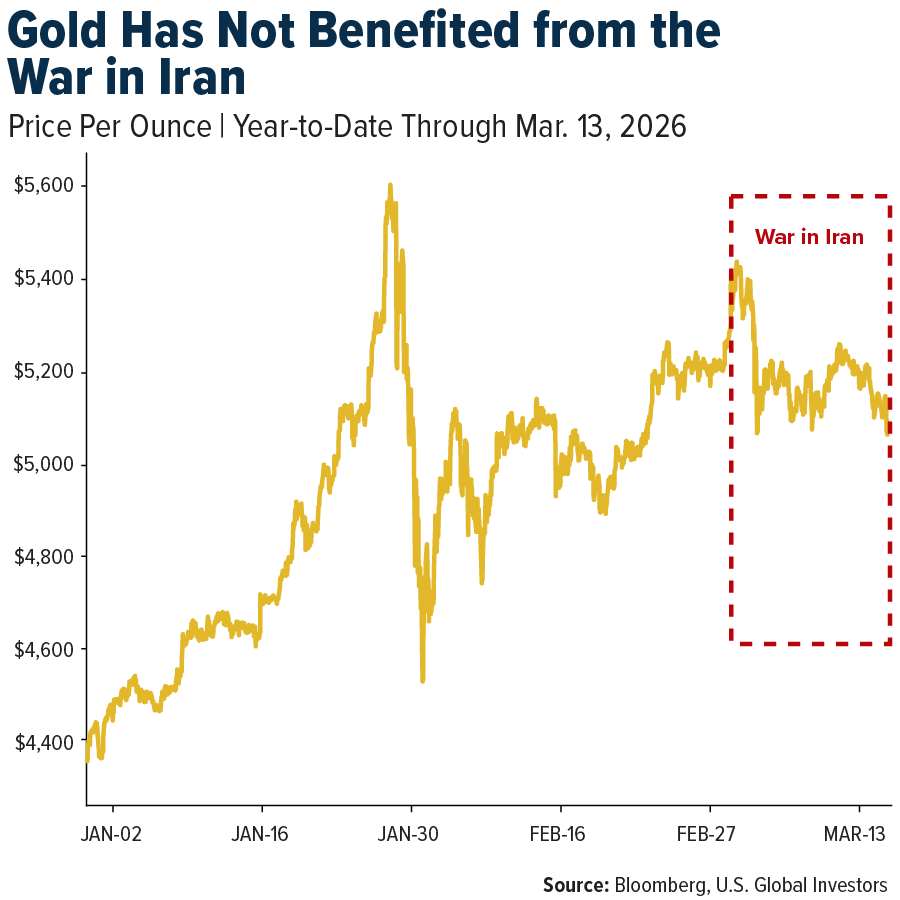

Данные по инфляции показали, что индекс потребительских цен вырос на 0,3% в феврале по сравнению с предыдущим месяцем, ускорившись по сравнению с ростом на 0,2% в январе и совпав с ожиданиями экономистов. Нефтегазовый сектор оставался крайне волатильным, поскольку продолжающийся конфликт между США и Ираном держал Ормузский пролив в центре внимания рынка. В четверг цена на нефть марки Brent превысила $ 100 за баррель, впервые за три с половиной года достигнув этого уровня, поскольку инвесторы всё больше беспокоились о затяжных перебоях в мировых поставках нефти. За неделю индекс S&P 500 снизился на -1,6%, технологический индекс Nasdaq Composite упал на -1,3%, а индекс Dow Jones — на -2,0%.

В календаре экономических новостей на следующей неделе доминируют объявления о процентных ставках: центральные банки Австралии, Канады, США, Японии, Швейцарии, Англии и Европы – именно в таком порядке – представят свои решения по денежно-кредитной политике. Также участники рынка получат обновлённую информацию о состоянии ключевых производственных регионов США, проблемном рынке жилья и данных об инфляции со стороны производителей.

Главным событием в среду в центре внимания окажется заседание FOMC ФРС, на котором будет объявлено о решении по процентным ставкам, после чего состоится пресс-конференция председателя Джерома Пауэлла. Фьючерсы на процентные ставки ФРС показывают почти полную уверенность в том, что FOMC сохранит ставки без изменений. Инвесторы также будут следить за февральским индексом цен производителей (Producer Price Index, PPP), чтобы получить дополнительные сигналы о тенденциях инфляции.

За прошедшую неделю наблюдался чистый отток средств из золотых #ETF после трёх недель подряд притока, причём продажи были в основном осуществлены инвесторами из Северной Америки, в то время как европейские и китайские инвесторы продолжали покупать. Также, по данным BMO, чистый отток средств из серебряных ETF наблюдался, в первую очередь со стороны европейских инвесторов.

Аналитики Scotia ожидают, что премия за риск при торговле золотом останется высокой и волатильной в 2026 году, и сохраняют позитивный настрой в отношении цены на золото. С 2000 года премия за риск в среднем составляла 43% в 2012 году и достигла пика в 53% в 2011 году. Если эти уровни будут достигнуты снова, это будет означать цены на золото около $ 6000 за унцию и $ 7300 за унцию соответственно. Возвращение к историческому среднему уровню премии за риск в 12% будет означать цену на золото около $ 3850 за унцию.

Худшие результаты за неделю показал #палладий, снизившийся на 5,86%. По данным Bloomberg, палладий продолжал испытывать давление со стороны продавцов, поскольку позиции в #ETF снижались девятую сессию подряд, что отражает устойчивый отток средств из комплекса ДМ. Дополнительное давление оказал тот факт, что Южная Африка сообщила о росте добычи на 4,6% в годовом исчислении в январе, при этом добыча металлов платиновой группы (#PGM) выросла на 10,8%, что указывает на увеличение предложения, которое негативно сказалось на краткосрочных ценовых перспективах.

Несмотря на то, что Южная Африка является крупнейшим экспортёром минеральной продукции на континенте, компании сокращают инвестиции в разведку новых месторождений. Расходы на разведку снижаются седьмой год подряд, упав на 5,3% в 2025 году. Совет по минеральным ресурсам Южной Африки назвал продолжающееся падение «крайне тревожным для нашего сектора» и предупредил, что оно требует срочного внимания, сообщает Bloomberg.

Администрация Трампа в четверг подала в суд на штат Калифорния, утверждая, что правила штата о нулевом уровне выбросов парниковых газов от транспортных средств и выхлопных газов являются незаконными и противоречат федеральному закону. Министерство транспорта США подало иск против Калифорнийского совета по воздушным ресурсам в окружной суд США из-за правил дорожного движения, которые остаются в силе даже после того, как президент Дональд Трамп в прошлом году подписал закон об отмене калифорнийского разрешения Advanced Clean Cars II, предусматривающего поэтапный отказ от автомобилей с бензиновыми двигателями к 2035 году, однако его предыдущие правила по-прежнему действуют.

Генеральный директор PGI Тим Шлик отметил, что, хотя недавний рост цен на ДМ создает значительные проблемы для сектора, #платина продемонстрировала устойчивость и успешно использует возможности, возникающие благодаря устойчиво высоким ценам на золото, отмечает Mining Weekly. По словам Шлика, свадебный и элитный сегменты ювелирных изделий остаются особенно устойчивыми, а стратегические маркетинговые инициативы продолжают приносить высокие результаты на ключевых рынках.

Он отметил, что, несмотря на резкий рост цен, платиновые ювелирные изделия превзошли золото на многих рынках. В то время как розничные продавцы массового рынка выражают растущее беспокойство по поводу роста цен на металлы, сегмент товаров высокого класса и свадебные украшения остаются устойчивыми, что подчеркивает сдвиг в сторону более дорогих потребительских сегментов, где премиальное позиционирование платины остается привлекательным, сказал Шлик.

Шлик отметил, что в США более широкий сдвиг в потребительских тратах в сторону покупки драгоценных металлов вместо бриллиантов – ускоренный растущей долей рынка выращенных в лаборатории бриллиантов – пошёл на пользу платине. Хотя соотношение цен на платину и золото остаётся благоприятным, замещение продолжает набирать обороты, подчеркнул он. В Европе, несмотря на нестабильность, создающую препятствия для среднего сегмента рынка, сегмент ювелирных изделий высокого класса и свадебный рынок остаются устойчивыми.

Обратимся к статье Фрэнка Холмса, CEO US Global Investors, Inc., на завершении недели:

«Почему золото может стать главным бенефициаром нефтяного кризиса»

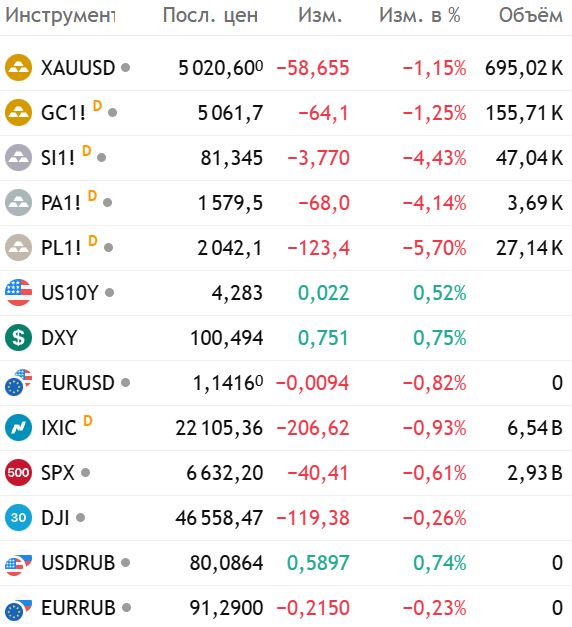

Когда обостряется геополитическая напряжённость, естественное предположение состоит в том, что золото должно немедленно резко подорожать. Начинается война, на рынках начинается паника… и металл восстанавливается, поскольку инвесторы спешат в безопасные места. Исторически так и было, однако за последние две недели произошло обратное.

Несмотря на ожесточённые боевые действия на Ближнем Востоке, золото с трудом набирает обороты и даже немного снизилось по сравнению с недавними максимумами. Это поднимает вопрос: почему драгоценный металл сейчас не ведёт себя как классический актив-убежище?

Ответ кроется в нефти, процентных ставках и долларе США.

Нефть – это настоящий шок, движущий рынком.

В четверг цена на нефть марки Brent впервые с 2022 года превысила $ 100 за баррель после того, как нападения на суда в Персидском заливе серьёзно нарушили мировые поставки нефти. По данным Международного энергетического агентства (МЭА), война привела к крупнейшему в истории нефтяного рынка сбою поставок, в результате которого экспорт через Ормузский пролив упал до доли от нормального уровня.

Это имеет огромное значение, поскольку примерно четверть мирового объёма морских перевозок нефти проходит через Ормузский пролив. А когда потоки замедляются так резко, как сейчас, вся энергетическая система практически мгновенно ужесточается. Но, как многие из вас знают, нефтяные кризисы редко ограничиваются энергетическим сектором. Они быстро распространяются на инфляционные ожидания, процентные ставки и валютные рынки. Именно это мы и наблюдаем сейчас.

Представляет ли дизельное топливо угрозу инфляции?

Значительная часть экономических последствий конфликта связана не столько с бензином, сколько с дизельным топливом. Аналогичные опасения возникли в декабре, когда США начали блокировать нефтяные танкеры, входящие в Венесуэлу и выходящие из неё.

В конце концов, дизельное топливо используется в грузоперевозках, сельском хозяйстве, строительстве, горнодобывающей промышленности и многом другом. Аналитики подсчитали, что перебои в работе Ормузского пролива могут привести к сокращению поставок дизельного топлива примерно на 3-4 миллиона баррелей в день, что составляет до 12% мирового потребления.

Поскольку дизельное топливо прочно вошло в экономику, рост цен может привести к увеличению стоимости транспортировки товаров и производства продуктов питания. В результате возникает широкое инфляционное давление, которое распространяется далеко за пределы энергетического сектора, как это было во время вторжения России в Украину четыре года назад.

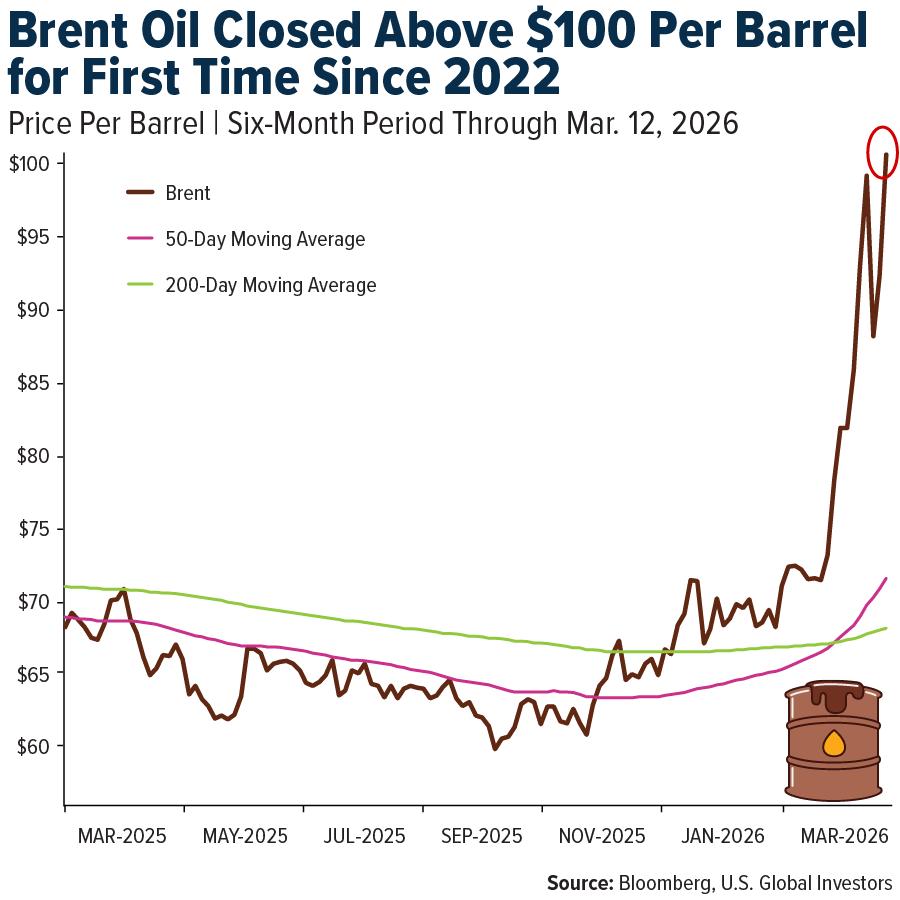

Рост цен на нефть означает повышение процентных ставок.

Рынок облигаций отреагировал соответствующим образом. Доходность казначейских облигаций выросла, поскольку трейдеры рассчитывают на то, что ФРС, возможно, придётся поддерживать высокие процентные ставки дольше, чем предполагалось ранее. Как я уже много раз объяснял, более высокая доходность в краткосрочной перспективе создаёт препятствия для золота.

Как известно, золото не приносит процентов или дивидендов, поэтому при росте доходности облигаций инвесторы могут временно потерять интерес к владению этим металлом. Рост процентных ставок также, как правило, укрепляет доллар США, что дополнительно оказывает давление на цены на золото. Именно это и происходит с начала войны. Доллар США укрепился, в то время как золото подешевело, создав расхождение между двумя активами, которые традиционно считаются убежищами для капитала.

Риск стагфляции

Я вижу, что и макроэкономическая обстановка в целом меняется таким образом, что золото становится ещё более привлекательным в качестве защитного актива. Если цены на энергоносители останутся высокими, мировая экономика может столкнуться с периодом замедления роста в сочетании с устойчивой инфляцией… что является классическим определением стагфляции.

Об этом говорится в отчёте Oxford Economics, чьи модели показывают, что если цены на нефть будут держаться выше $ 140 за баррель в течение двух месяцев, глобальный экономический рост может застопориться, а инфляция может подскочить до 6%.

Следует отметить, что это наихудший сценарий, и, по мнению аналитиков из Оксфорда, вероятность его реализации низка. Однако подобные кризисы исторически создавали нестабильную обстановку, которая заставляла инвесторов пересматривать традиционные стратегии формирования портфелей. Я считаю, что реальные активы, особенно золото, выглядят особенно привлекательными в таких условиях.

Финансовая ситуация выглядит ещё более хрупкой.

Ещё одним важным фактором является финансовое положение США. Согласно данным Объединенного экономического комитета Конгресса, страна вступила в войну в Иране с государственным долгом, приближающимся к 39 триллионам долларов, который за последний год увеличивался более чем на 7 миллиардов долларов в день. Между тем, дефицит бюджета остается большим, а процентные платежи поглощают все большую долю федеральных доходов. Это, очевидно, ограничивает гибкость политиков.

Сама война обходится невероятно дорого. По оценкам представителей Пентагона, только за первую неделю она стоила налогоплательщикам примерно 11 миллиардов долларов. Если конфликт обострится или затянется, финансовое давление ещё больше возрастёт.

Исторически сложилось так, что периоды роста задолженности и геополитической неопределённости в конечном итоге оказывали поддержку золоту. Почему я считаю, что слабость золота может быть временной? Я считаю, что инвесторам важно различать краткосрочные рыночные колебания и долгосрочные фундаментальные факторы.

В краткосрочной перспективе рост цен на нефть подтолкнул доходность облигаций и доллар вверх, что оказало давление на золото. Однако основные факторы, обычно поддерживающие золото, остаются в силе. Если конфликт продолжится, инфляция останется высокой, а бюджетное давление усилится, я считаю, что долгосрочные аргументы в пользу золота могут стать ещё сильнее.

А поскольку цена металла по-прежнему ниже $ 5100 за унцию, сейчас может быть подходящее время для накопления. Я всегда рекомендовал 10% инвестиций в золото, 5% в физическое золото и остальные 5% в акции высококачественных золотодобывающих компаний. Не забывайте регулярно проводить ребалансировку.

P.S. Это мнение Фрэнка Холмса. Я ни к чему не призываю, тем паче, что считаю ДМ сильно перекупленными. Лишь публикую различные мнения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба