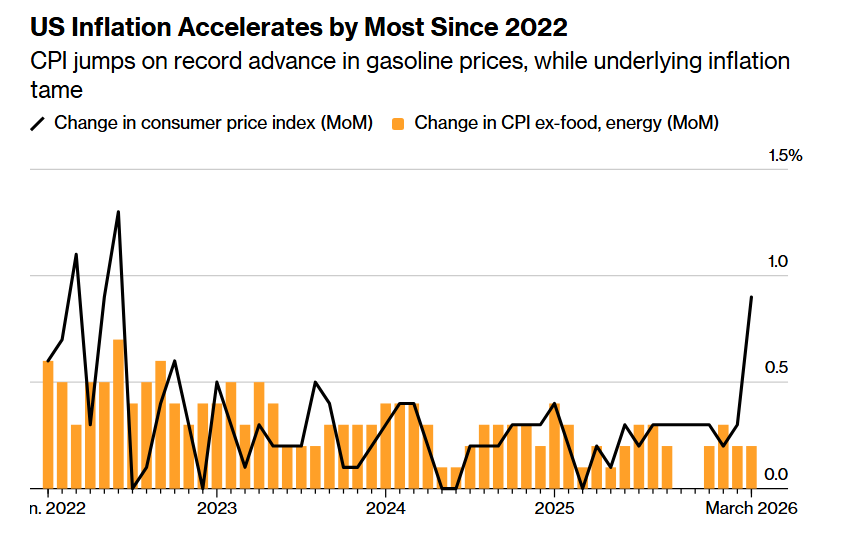

Опубликованный отчет BLS за март показал первые результаты влияния шока цен на энергоресурсы из-за конфликта на Ближнем Востоке на инфляцию в США. Годовая инфляция (CPI) подскочила до 3,3% г/г (максимум с 2024 г) после 2,4% г/г в январе и феврале. В месячном выражении рост индекса потребительских цен (CPI) в марте разогнался до 0,9% м/м (максимум с июня 2022 г), отражая скачок цен на бензин более чем на 21% м/м. Результаты совпали с ожиданиями рынка. Однако менее волатильная базовая инфляция (без учета цен на энергоресурсы и продукты питания) составила 0,2% м/м, в соответствии с февральским значением и немного ниже консенсус-прогноза (0,3% м/м). В годовом выражении базовая инфляция незначительно повысилась – до 2,6% г/г против 2,5% г/г в феврале. Консенсус предполагал ее повышение до 2,7% г/г.

Основные товары и услуги, на которые цены в марте выросли – бензин (+21,2% м/м – максимальный месячный рост с начала публикации данных в 1967г.), на него пришлось ¾ общего месячного прироста индекса потребительских цен. Подорожали также энергоресурсы в целом - на 10,9% м/м, электричество (0,8% м/м), одежда (1,0% м/м), транспортные услуги (0,6% м/м, в т.ч. цены на авиаперевозки 2,7% м/м). Индекс цен на пользование жильем вырос на 0,3% м/м после 0,2% м/м в феврале. При этом не изменились цены на продукты питания, медицинские услуги, подешевели подержанные автомобили (-0,4% м/м). Рост цен на услуги, за исключением цен на энергоносители, был умеренным (0,2% м/м).

В целом за 12 месяцев стоимость бензина взлетела на 18,9% г/г, энергоресурсов в целом на 12,5% г/г, продукты питания подорожали на 2,7%, одежда и обувь - на 3,4%, подержанные автомобили подешевели на 3,2%. Медицинские услуги подорожали на 3,7% г/г, плата за пользование жильем - на 3%, транспортные услуги - на 4,1%.

Что это может означать? Мы видим первые результаты сильнейшего шока предложения на рынке нефти - как утверждается в отчете Минэнерго США (EIA), совокупное снижение добычи нефти в странах Ближнего Востока в марте составило 7,5 млн барр/сутки. Хотя месячный рост потребительских цен разогнался до максимума за почти 4 года, базовая (устойчивая) инфляция пока не была затронута энергетическим шоком, и это можно считать относительным позитивом.

Но нельзя утверждать, что так будет и дальше – скорее всего, чем дольше будут продолжаться перебои с поставками энергоресурсов и удобрений из стран Персидского Залива, тем больше будут проявляться вторичные эффекты этого шока для инфляции, в т.ч. в ее устойчивых компонентах. Помимо энергетического шока, ожидается, что перебои в поставках удобрений с некоторым временным лагом приведут к увеличению цен на продукты питания, а рост транспортных издержек может повлиять на цены всех потребительских товаров. В этой связи ключевое значение имеет судьба перемирия США и Ирана и итоги переговоров, а в конечном итоге – сроки окончания конфликта и разблокировки Ормузского пролива, хотя и в этом случае для восстановления поставок потребуется время.

Одновременно индекс потребительского доверия Мичиганского университета в США в апреле (предварительное значение) рухнул до исторического минимума: 47,6 пункта по сравнению с 53,3 в прошлом месяце и консенсус-прогнозом 52. При этом резко выросли краткосрочные инфляционные ожидания потребителей: на ближайший год до 4,8% (+1 п.п.), однако долгосрочные инфляционные ожидания (пять лет) пока выросли несильно: 3,4% против 3,2% в марте. Почти все опросы потребителей проводились до объявления двухнедельного перемирия между США и Ираном.

ФРС в этих условиях, по-видимому, продолжит наблюдать, оценивая влияние энергетического шока на инфляцию и в целом на экономику и рынок труда. В опубликованных в среду протоколах мартовского заседания ФРС говорится, что многие участники указывали на риск более длительного, чем ожидается, сохранения повышенной инфляции в условиях устойчивого роста цен на нефть, что может потребовать подъема ставки ФРС. Одновременно большинство участников выразили опасения, что затягивание ближневосточного конфликта может привести к ухудшению условий на рынке труда США, в результате чего потребуется дополнительное снижение ставки ФРС. Пока можно сказать, что динамика базовой инфляции, цен на услуги, зарплат, а также долгосрочных инфляционных ожиданий не требует от ФРС немедленного повышения процентной ставки, а позволяет сохранить выжидательную позицию.

Отчет по инфляции пока мало изменил настроения рынка – трейдеры (исходя из котировок фьючерсов на ставку на CME) с вероятностью 72% (против 71% накануне) ожидают сохранения процентной ставки на текущем уровне 3,5-3,75% до конца года и с вероятностью чуть ниже 25% ожидают одного снижения на 25 б.п. до конца года. Повышение ставки пока рассматривается рынком как сценарий с низкой вероятностью (1-1,5%).

Месячная инфляция в США

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба