Chevron, как и американский нефтегаз в целом, стал бенефициаром роста цен на нефть из-за конфликта на Ближнем Востоке. У компании небольшой для международного мейджора объем активов на Ближнем Востоке, но Chevron напрямую выигрывает от улучшения конъюнктуры. В то же время с начала года акции Chevron прибавили уже 27% и обновили исторический максимум. На этом фоне прогнозная суммарная доходность дивидендов и байбэка у компании составляет только 7,6%, а форвардный мультипликатор EV/EBITDA поднялся выше исторических значений. Мы считаем, что локально основной потенциал в акциях Chevron уже отыгран.

Мы присваиваем акциям Chevron целевую цену $185,6. Это соответствует рейтингу «Держать» и даунсайду 3,8%.

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает добычу и переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ.

Локально Chevron стал бенефициаром событий на Ближнем Востоке. Компания имеет крайне ограниченный для мейджора объем активов в регионе, но напрямую выигрывает от роста цен. Сейчас ситуация крайне неопределенная — стороны конфликта начали переговоры, но их успех, конечно, нельзя гарантировать. Отметим, что в условиях необходимости восстановить потраченные стратегические нефтяные резервы мы не ожидаем быстрого возвращения цен к уровням начала года даже в случае успеха переговоров.

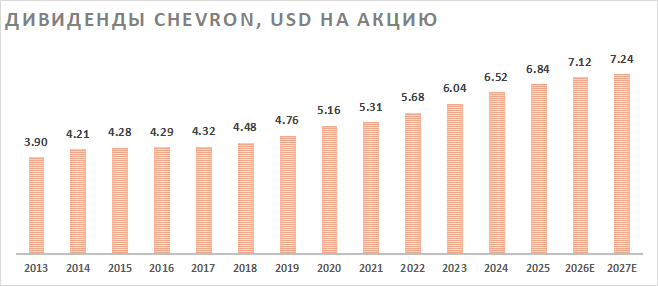

Локально у Chevron нейтральный уровень выплат акционерам. Chevron является дивидендным аристократом и поднимает размер выплат уже 39 лет. Ожидаемый дивиденд на акцию по итогам 2026 года составляет $7,12, что соответствует доходности 3,7%. Кроме того, Chevron проводит обратный выкуп акций, объем которого по итогам года может составить около $15 млрд, или 3,9% доходности. Более сильный рост объемов обратного выкупа пока ограничивается прогнозным FCF.

У Chevron достаточно амбициозная стратегия развития. Менеджмент прогнозирует на горизонте 2025–2030 годов среднегодовой рост скорр. свободного денежного потока на 10–14% в год в предположении, что нефть марки Brent будет в диапазоне $60–70 за баррель. Среднегодовой рост добычи углеводородов прогнозируется в диапазоне 2–3%.

В 2026 году Chevron может улучшить основные финансовые результаты. Это связано с ростом цен на нефть на фоне конфликта на Ближнем Востоке и эффектом от покупки крупной нефтегазовой компании Hess. Неопределенность, конечно, остается повышенной.

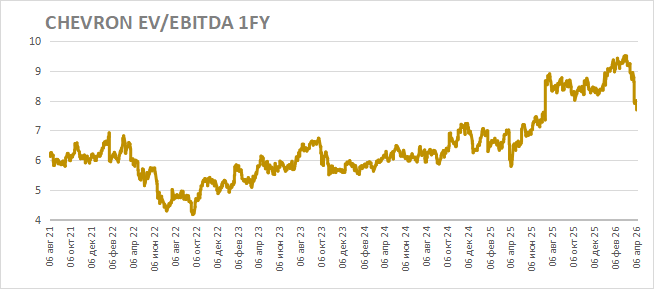

Локально оценка Chevron выглядит достаточно высокой. Форвардный EV/EBITDA составляет 7,8, хотя в 2021–2024 годах он не поднимался выше 7 даже в периоды благоприятной конъюнктуры. Это значит, что для оправдания текущего роста акций нефтянику требуется дополнительно улучшить свои показатели.

Для расчета целевой цены акций Chevron мы использовали оценку по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS за 2026 год относительно американских крупных нефтяников. Наша оценка предполагает даунсайд 3,8%.

Среди ключевых рисков для Chevron можно отметить возможность снижения цен на нефть, конкуренцию с ОПЕК+ и неопределенность относительно будущего объема обратного выкупа акций.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь ExxonMobil. Деятельность Chevron включает добычу, переработку нефти и газа, нефтехимию, производство СПГ и развитие ВИЭ. Активы компании расположены по всему миру, поэтому Chevron считается одним из международных нефтегазовых мейджоров.

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя и переработка является прибыльной. Добыча равномерно распределена между жидкими углеводородами и природным газом. Географически почти половина добычи приходится на США.

Отраслевые тенденции и стратегия

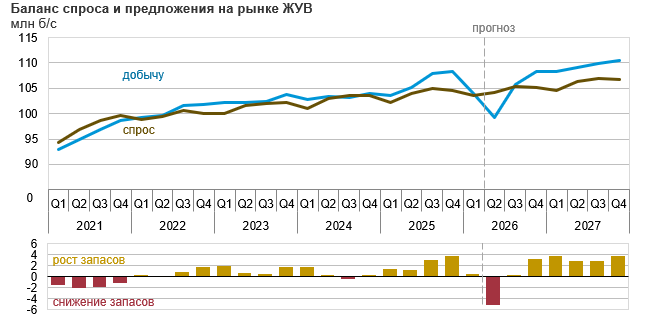

Волатильность на рынке нефти достигла аномально высоких уровней из-за конфликта на Ближнем Востоке. Локально мировые цены на нефть марки Brent перешли к коррекции — на фоне перемирия между США и Ираном и активизации переговорного процесса цены опустились ниже $100 за баррель, но остаются на повышенном уровне. При этом определенности пока мало: Ормузский пролив по состоянию на 9 апреля практически закрыт. Проходят только отдельные суда, хотя открытие пролива — одно из условий США для перемирия. Кроме того, и успех переговоров пока не гарантирован — переговоры уже срывались, что сильно добавляет неопределенности.

Даже в случае быстрого открытия Ормузского пролива ценам будет тяжело вернуться к уровням начала года ($60–70 за баррель). В марте страны Персидского залива сократили добычу на 7,5 млн б/с, а в апреле — до 9 млн б/с. Технически добычу можно восстановить довольно быстро. Однако даже если предположить, что во втором квартале добыча вернется к нормальному уровню, EIA прогнозирует, что восстановление высвобожденных стратегических нефтяных резервов затянется, как минимум, до начала следующего года. Полагаем, что на этом фоне, даже в случае успеха в переговорах, ценам на нефть будет сложно быстро устойчиво опуститься ниже $75–80 за баррель.

У Chevron довольно заметный объем бизнеса в Венесуэле. Компания задействована в добыче и поставках около 250 тыс. б/с, т. е. около четверти всей добычи в стране. При этом менеджмент допускает расширение бизнеса, так как Chevron уже имеет многолетний опыт работы в Венесуэле. Кроме того, американский нефтегаз в целом лоббирует улучшение своих условий по работе в стране, например снижение доли доходов от добычи нефти, которые идут Венесуэле.

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже 39 лет. Кроме того, Chevron регулярно проводит обратный выкуп собственных акций. Объем дивидендов по итогам 2026 года может составить $7,12 на акцию (3,7% доходности). План менеджмента предполагает обратный выкуп акций на $10–20 млрд в год. В условиях улучшившейся, но очень волатильной рыночной конъюнктуры базово мы ожидаем байбэка на $15 млрд (3,9% доходности) в 2026 году. При таком сценарии полная доходность выплат акционерам по итогам 2026 года может составить 7,6% — нейтральный для сектора уровень.

У компании достаточно амбициозная стратегия развития. Менеджмент прогнозирует на горизонте 2025–2030 годов среднегодовой рост скорр. свободного денежного потока на 10–14% в год в предположении, что нефть марки Brent будет в диапазоне $60–70 за баррель. Среднегодовой рост добычи углеводородов прогнозируется в диапазоне 2–3%. Планируется обеспечить рост показателей за счет проектов в США, Гайане и Аргентине, а также M&A-активности и оптимизации расходов. Стратегия предполагает, что стоимости Brent $50 за баррель должно хватить для покрытия дивидендов и капитальных затрат, но может не хватить для байбэка.

В прошлом году Chevron завершила покупку крупной нефтегазовой компании Hess. С точки зрения бизнеса покупка Hess позволила Chevron получить 30% в перспективном проекте в Гайане (Южная Америка), а также укрепить свои позиции в США. Еще несколько лет назад Гайана не добывала нефть, но к 2027 году объем добычи в стране может достигнуть около 1,2 млн б/с. Менеджмент Chevron оценивает положительный синергетический эффект от покупки Hess в $1,5 млрд в год с точки зрения экономии расходов.

После роста акций оценка Chevron по мультипликаторам выглядит довольно высокой даже с учетом вероятного улучшения финансовых результатов. Текущий форвардный показатель EV/EBITDA 2026E составляет 7,8, хотя в 2021–2024 годах он не поднимался выше 7. Это значит, что даже для оправдания текущей оценки Chevron потребуется более длительный период повышенных цен на нефть.

Риски

Ключевой риск в кейсе Chevron — возможность снижения цен на нефть. Это может произойти, например, из-за окончательного мира между США и Ираном.

Сохраняется высокая неопределенность относительно будущего размера выплат акционерам.

Второй за четыре года резкий рост цен на углеводороды может привести к деградации спроса на них.

Повышается конкуренция со стороны ОПЕК+, что может ограничить планы Chevron по росту добычи. При этом локально ключевые мощности ОПЕК+, конечно, ограничены блокировкой Ормузского пролива.

У Chevron есть несколько проектов на Ближнем Востоке, которые страдают от текущего конфликта. В первую очередь это добыча газа на израильском шельфе.

Финансовые результаты

В 2025 году финансовые результаты Chevron находились под давлением из-за снижения мировых цен на нефть, конкуренции с ОПЕК+ и невысокого основную часть года уровня маржинальности нефтепереработки. При это поддержку показателям оказало завершение сделки по покупке Hess в середине года.

В 2026 году ситуация может заметно улучшиться. В первую очередь это связано с ростом цен на нефть и увеличением маржинальности переработки из-за текущего конфликта на Ближнем Востоке. У Chevron незначительная часть бизнеса приходится на Ближний Восток — добыча газа в Израиле и небольшие проекты в Кувейте и Саудовской Аравии, что делает компанию бенефициаром конфликта. Полагаем, что даже в случае заключения относительно быстрого перемирия цены на нефть в 2026 году будут выше, чем в прошлом, на фоне потребности ряда стран восстановить потраченные стратегические резервы. Отметим, что 2026 год — первый, в котором полностью будет учтена консолидация показателей Hess.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

Оценка

Для расчета справедливой стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $185,6 на горизонте 12 месяцев. Это соответствует рейтингу «Держать» и даунсайду 3,8%.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $198,2 (апсайд — 2,7%), рейтинг акции — 3,11 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками DZ Bank — $195 (рейтинг — «Покупать»), Tudor Pickering — $180 («На уровне рынка»).

Акции на фондовом рынке

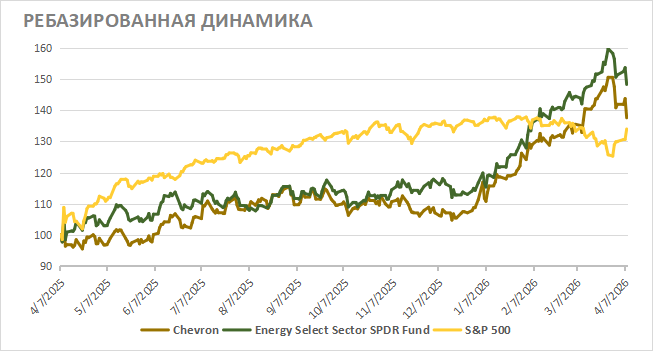

За последний год акции Chevron смогли показать сильную динамику, опередив широкий рынок, но немного отстав от нефтегазового сектора. Chevron, конечно, стал бенефициаром текущего конфликта на Ближнем Востоке и последовавшего роста цен на нефть. При этом бизнес Chevron из-за высокого уровня диверсификации не так чувствителен к конъюнктуре, как у независимых американских нефтяников, чем и объясняется небольшое отставание от сектора. В то же время настолько сильный перформанс акций Chevron и обновление исторического максимума уже во многом учитывает рост цен на нефть. Это видно по повышенной оценке по мультипликаторам и нейтральной доходности выплат акционерам. На этом фоне локально у нас нейтральный взгляд на акции Chevron.

Техническая картина

С технической точки зрения на недельном графике акции Chevron не смогли удержаться выше линии восходящего тренда, что уменьшает вероятность дальнейшего роста. Ключевой поддержкой выступает предыдущий исторический максимум у отметки $190. При этом сопротивлением стала граница восходящего тренда.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба