Аналитики «Финама» подготовили стратегию по ТМТ-сектору, в которой представили прогнозы и рекомендации.

По итогам 2025 года объем мирового рынка ИКТ (информационных и телекоммуникационных технологий) вырос на 10,3% и составил $5,6 трлн, что на $100 млрд выше опубликованных в июле оценок. Свежий прогноз Gartner на 2026 год обещает увеличение темпов прироста до 10,8%, а объема — до $6,2 трлн. Рубеж в $7,0 трлн будет превзойден в 2029 году — на год раньше, чем ожидалось.

Совокупная выручка бигтеха (Apple, Amazon, Alphabet, Microsoft и NVIDIA) увеличилась в 2025 году на 16% и превысила $2,0 трлн. Это 34% от мировых затрат на IТ. Продолжая увеличивать этот показатель на два процентных пункта в год, бигтех может довести его до 40% в 2027 году и до 50% — в 2032 году.

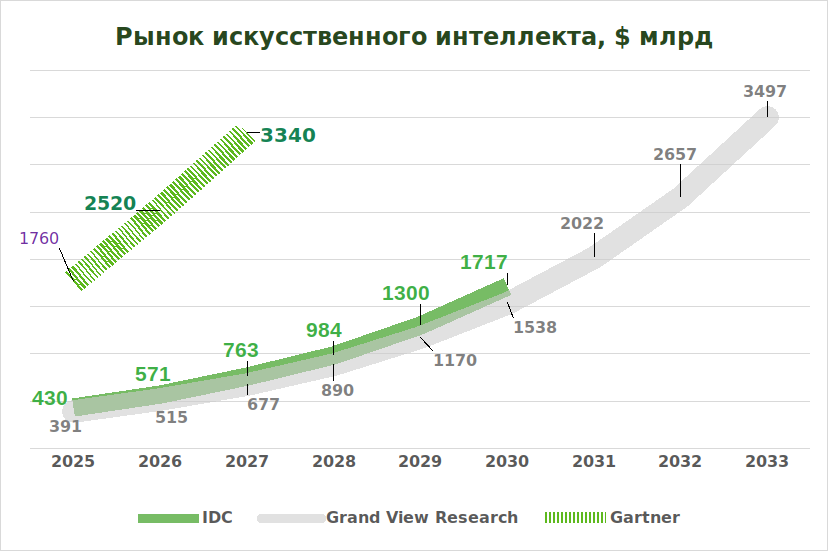

Освоить половину всех мировых расходов на IТ в перспективе пяти лет бигтеху позволит контроль над рынком искусственного интеллекта (ИИ). Потенциал глобального рынка ИИ на горизонте семи лет большинство источников оценивают не менее чем в $3,3 трлн, а эксперты UNCTAD — в $4,4 трлн. Удешевление бумаг некоторых представителей бигтеха, таких как Microsoft, на опасениях по поводу окупаемости ускорившихся капвложений в ИИ, открывает возможность заработать долгосрочным инвесторам.

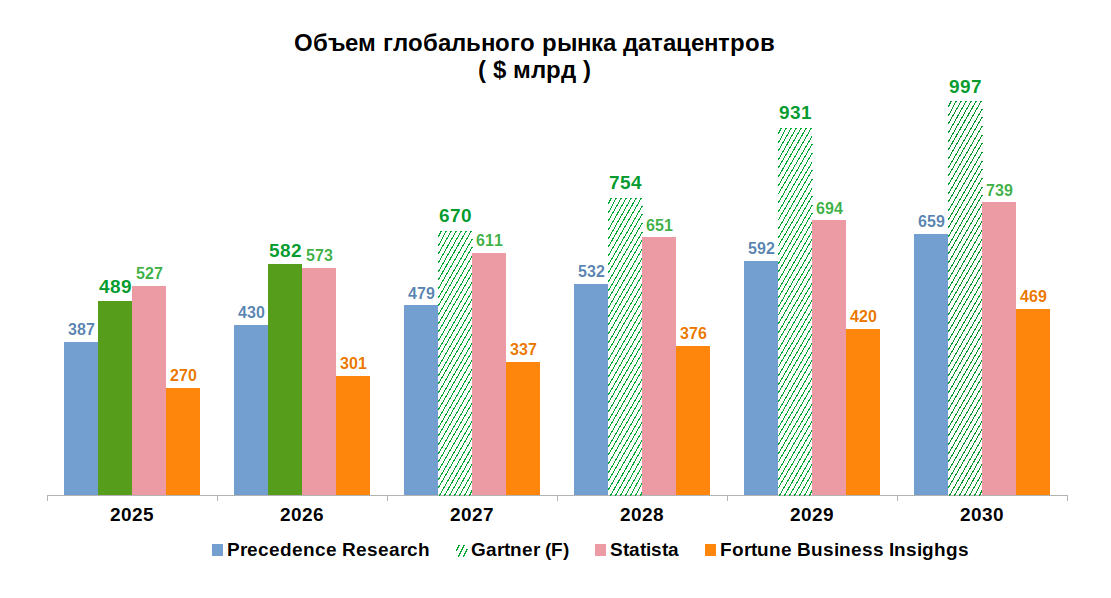

Сегмент дата-центров (ЦОД) в 2025 году вырос почти на 49% и превысил $496 млрд. Темпы прироста вдвое превзошли прогнозы и в 2026 году удержатся выше 32%. К 2030 году объем мирового рынка ЦОД превзойдет $1,0 трлн. Перспективные ниши, в частности, сегмент кабельных и соединительных решений, отрывают потенциал таким компаниям, как китайская Luxshare Precision Industry.

Ожидания разработки «сильного» ИИ, который сможет решать задачи, на которые у коллективов специалистов уходили месяцы, вызвали шквал увольнений в компаниях-разработчиках программного обеспечения. Проект Open AI (разработчик ChatGPT) опубликовал брошюру, предлагающую ускорить регулирование ИИ и создать государственно-частные фонды, которые будут инвестировать в инфраструктуру ИИ и выплачивать дивиденды гражданам.

10 апреля президент России Владимир Путин поручил правительству выстроить финансовую архитектуру проекта создания отечественной индустрии ИИ и разработать Национальный план внедрения искусственного интеллекта на уровне всей страны. Министерствам и ведомствам предложено отчитываться о реально внедренных в отраслях решениях на открытых форумах, таких как ежегодная конференция «Сбера» «Путешествие в мир искусственного интеллекта». Присутствие на совещании в Кремле представителей «Сбера» и «Яндекса» позволяет предположить, что именно эти компании станут крупнейшими игроками ИИ в России.

В период подготовки к выходу на биржу компании Space X Илона Маска первым IPO на Московской бирже в этом году должно стать размещение акций платформы автоматизации цифровых закупок B2B-РТС. Объем закупок на платформе B2B-РТС по итогам 2025 года составил 10 трлн руб., что соответствует 5% ВВП Российской Федерации. Компания лидирует как на рынке регулируемых закупок с долей 38% (по количеству процедур), так и на рынке коммерческих закупок с долей 41%, высокомаржинальна и платит дивиденды. В полном соответствии с новым технологическим укладом компания сообщает, что благодаря ИИ смогла увеличить на 30% производительность труда сотрудников и сократить операционные затраты на 20-25%.

Торговые идеи в секторе ТМТ

«Сильный» ИИ станет основой нового технологического уклада

Исследователи Gartner оценили объем глобального рынка ИКТ (информационных и телекоммуникационных технологий) в 2025 году в $5,555 трлн. Темпы прироста рынка в прошлом году составили 10,3%, а в 2026 году прогнозируется их увеличение до 10,8%. Сам же рынок достигнет величины $6,155 трлн. С учетом новых данных Gartner, мы продлили наши прогнозы до 2033 года и ожидаем, что к этому моменту объем глобального рынка ИКТ составит $9,007 трлн., а рубеж в $7 трлн будет пробит не в 2029 году, а уже в 2028 году. При этом средние темпы прироста рынка ИКТ до 2033 года в нашем прогнозе составляют лишь 6,2%, что делает этот прогноз относительно консервативным, несмотря на внушительные абсолютные величины.

Основным «возмутителем спокойствия», заставляющим исследователей Gartner постоянно пересматривать результаты, сейчас является сегмент дата-центров. По итогам 2025 года он вырос на 48,9% до $496,3 млрд. Это на 22% больше, чем ожидал Gartner, а темпы прироста оказались вдвое выше прогнозируемых.

Причина просчета исследователей кроется в изменении базовой модели развития ИТ-сектора. В прежние годы компьютеры и вычислительные центры представлялись исследователям пережитком прошлого. Потенциал видели в сегментах ИТ-услуг и программного обеспечения. Основным драйвером роста выручки представлялись интеллектуальная собственность, которая приносила высокую прибыль благодаря легкости тиражирования экземпляров программного обеспечения, а также платформенные сервисы, на которые подписывались сотни миллионов пользователей.

Однако сейчас уже невозможно игнорировать изменение структуры затрат в пользу вычислительной инфраструктуры. В 2025 году на ЦОД и «аппаратное обеспечение» (компьютеры и другую технику) было затрачено $1,285 трлн, что на $35 млрд превосходит затраты на «программное обеспечение». В 2026 году разрыв увеличится до $56 млрд. Конкурентная гонка в индустрии искусственного интеллекта дала старт эпохе возрождения гигантских вычислительных центров (ЦОД).

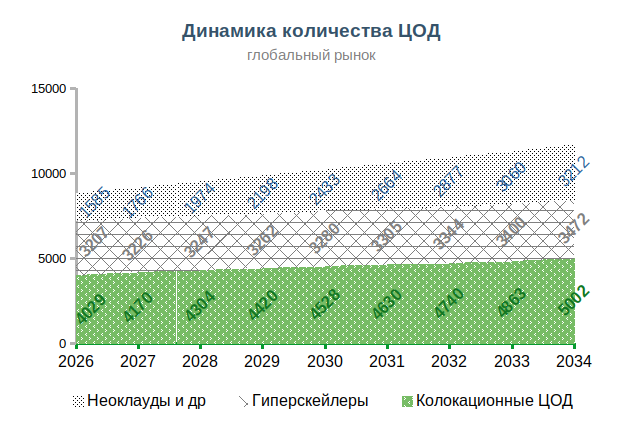

По оценке ABI Research, к концу текущего года в мире будет действовать 8821 дата-центров, включая колокационные ЦОД, гиперскейлеров, неоклауды и государственные вычислительные центры. К 2030 году их число вырастет до 10 тыс., а к 2035 — до 12 тыс.

Средние темпы прироста (CAGR) количества дата-центров в 2026-2034 гг., по оценке ABI Research, будут невелики — только 3,6% в год. Потребности индустрии ИИ будут удовлетворяться в первую очередь за счет роста количества неоклаудов на 9,2% в год. Примерами неоклаудов, которые предоставляют кластеры графических процессоров для искусственного интеллекта, являются компании CoreWeave (CRWV) и Nebius (NBIS). Этот сегмент рынка ЦОД растет наиболее стремительно за счет активных инвестиций бигтеха. Так, в прошлом сентябре Microsoft обязалась инвестировать $17-20 млрд в 5-летний проект компании Nebius по строительству дата-центров, а 6 октября была объявлена сделка между OpenAI и AMD, по условиям которой OpenAI в течение нескольких лет установит в своих дата-центрах процессоры AMD с расчетом на потребление 6ГВт ― около 3% от будущей мощности всех дата-центров планеты, по оценке McKinsey.

Количество традиционных (колокационных) дата-центров, размещающих стойки с серверами, которые арендуют пользователи, будет увеличиваться на 2,4% в год. Медленнее всего будет расти число гиперскейлеров ― крупных ЦОД, которые принадлежат лидирующим облачным операторам, таким как Amazon Web Services (AWS), Google Cloud, Microsoft Azure, Oracle и китайским операторам.

Рынок гиперскейлеров растет не благодаря росту числа таких ЦОД (затраты на их строительство составляют миллиарды долларов) а благодаря увеличению мощности этих ЦОД. По данным CloudCitrix, в 2025 году на гиперскейлеров пришлось 58% инвестиций в строительство новых дата-центров, что в абсолютном выражении составило $350 млрд.

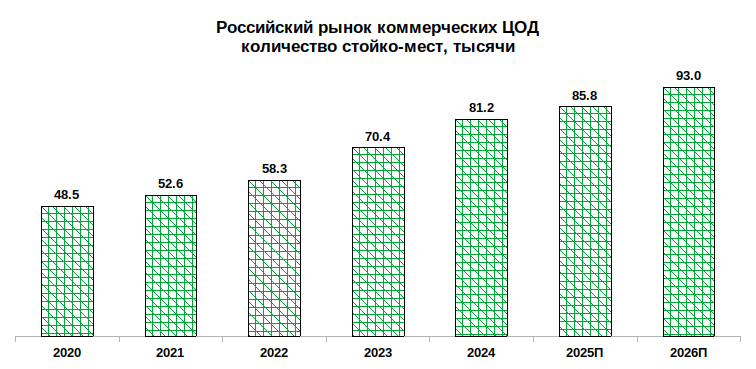

В этой связи можно отметить, что, по данным iKS-Consulting, темпы прироста российского рынка коммерческих ЦОД сейчас составляют 5,6% в год. Это существенно ниже, чем по итогам 2024 года (15,4%) и в 2023 году (20,7%) и связывается с высокой ставкой по кредитам и переносом инвестиционной активности на будущее.

По сложившейся в РФ традиции, iKS-Consulting для оценки темпов прироста рынка использует количество стойко-мест. В одной стойке размещается от 20 до 40 серверов, в зависимости от размера. В наиболее крупных российских ЦОД расположено от 4 до 5 тыс. стоек. Лидирующие российские облачные операторы владеют несколькими ЦОД. В частности, у «Ростелекома»/РТК-ЦОД ― более 27 тыс. стойко-мест. Заметим, что еще в 2024 году сообщалось о намерении компании РТК-ЦОД провести IPO, и вероятность такого размещения в 2026 году сохраняется, хотя реализация плана будет зависеть от рыночной конъюнктуры. С нашей точки зрения, вероятность такого размещения вырастет в случае успеха IPO электронной торговой платформы B2B-РТС, торги акциями которой на Московской бирже начнутся 17 апреля.

В России, по оценке iPG.Research, на конец 2024 года действовали 194 ЦОД, совокупная мощность которых составляла 3,5 ГВт (включая майнинговые ЦОД). На Россию, таким образом, приходится 2,4% от общемирового количества дата-центров, что соответствует доле России в других сегментах IТ-индустрии.

В iKS-Consulting ожидали, что по итогам 2025 года полное количество стойко-место в коммерческих ЦОД России в 2025 году составит 85,8 тыс. По нашему прогнозу, в 2026 году оно вырастет до 93 тыс. Однако аналитики J’Son & Partners считают подобные оценки вдвое заниженными. Они предлагают учитывать не только коммерческие ЦОД, но и собственные ЦОД маркетплейсов, финтеха и майнеров, что уже в 2025 году увеличивает полное количество стойко-мест в РФ до 180 тыс.

Темпы прироста количества заявленных проектов по строительству ЦОД, по сообщениям СМИ, составляют 25% в год, что многократно выше сегодняшних темпов увеличения количества стоек и позволяет рассчитывать на ускорение ввода новых стоек в строй в предстоящие годы. Российские энергетические ресурсы позволяют рассчитывать и на строительство гиперскейлеров. Так, в Якутии анонсированы планы строительства инфраструктуры ЦОД мощностью 2 ГВт. В частности, проект Канкунской ГЭС на реке Тимптон в перспективе может предоставить ЦОД мощность 1 ГВт. В Казани рядом с ТЭЦ-3 планируется построить две новые установки, которые в сумме дадут около 1 ГВт. Половину этой мощности планируется отвести под новый, крупнейший в России ЦОД.

Что касается величины российского рынка ЦОД в денежном выражении, то, по расчетам Альфа-Банка, за пять лет с 2020 по 2024 гг. он увеличился почти втрое, с 53,1 млрд руб. в 2020 году до расчетных 156,5 млрд в 2024 году. Средние темпы прироста за этот период составили около 30%. Не менее важно то, что аналитики Альфа-Банка ожидают на горизонте 2030 года роста рынка ЦОД также на 30% в год, как в коммерческом, так и в корпоративном сегментах.

Прогнозы объема глобального рынка ЦОД до 2030 года в денежном выражении (в $ млрд) приведены на рисунке 4.

По оценке CloudCitrix, в 2030 году основным потребителем услуг ЦОД будет индустрия искусственного интеллекта ― на нее придется около 70% совокупного спроса. В McKinsey полагают, что всего на инфраструктуру дата-центров, ориентированных на ИИ, понадобится $5,2 трлн, из которых $3,1 трлн, или 60%, уйдут на чипы и другое «железо», $1,3 трлн, или 25%, ― на электроэнергию, охлаждение и оборудование, и $800 млрд, или 15%, ― на материалы и девелопмент.

Хотя представления различных исследователей о текущем состоянии рынка искусственного интеллекта значительно расходятся, потенциал глобального рынка ИИ в среднесрочной перспективе большинство источников оценивает не менее чем в $3,3 трлн. Средние темпы прироста рынка (CAGR) до 2033 года исследователи Grand View Research оценивают в 30%, а аналитики Dimension Market Research ― в 38%. Эксперты департамента UNCTAD Организации Объединенных наций (UN Trade & Development) ожидают, что в 2033 году объем рынка ИИ составит $4,8 трлн, и он оставит далеко позади рынки электромобилей, интернета вещей и блокчейна. Треть всех расходов на IТ уже в ближайшие годы можно так или иначе связать с затратами на ИИ.

Представители двух наиболее известных проектов в сфере искусственного интеллекта ― OpenAI и Anthropic ― провозглашают начало эпохи сильного искусственного интеллекта (superintelligence). Проект OpenAI опубликовал брошюру «Industrial Policy for the Intelligence Age», которая призывает ускорить регулирование ИИ и предлагает меры по обеспечению устойчивого развития общества в новую эпоху. Документ фокусируется на трех самых острых проблемах и ставит следующие цели:

- рост, а не падение уровня жизни граждан по итогам широкого внедрения ИИ;

- управление рисками и угрозами переходного периода (в том числе регулирование разработки оружия, включая биологическое);

- демократизация доступа, обеспечивающая всеобщее «право на ИИ», и препятствующая концентрации прибылей и власти в руках ограниченного числа агентов.

По мнению OpenAI, одних лишь рыночных механизмов для достижения поставленных целей недостаточно. Действительно, около 5% всех увольнений в сфере IТ сейчас считаются связанными с заменой человека искусственным интеллектом, причем в первую очередь сокращения затрагивают молодых специалистов. Инвесторы восторженно реагируют на объявления публичных компаний TMT-сектора о массовых сокращениях. Так, в феврале акции платежного оператора Block (NYSE: XYZ) подорожали на 20% после объявления об увольнении 4 тыс. сотрудников, то есть около половины штата. Летом прошлого года об увольнении до 9 тыс. сотрудников объявила Salesforce (NYSE: CRM), хотя в итоге ограничилась 4 тыс. сотрудников службы поддержки. Компания Atlassian (NASDAQ: TEAM), разработчик популярной системы управления задачами Jira, в марте анонсировала предстоящее увольнение 1600 сотрудников (12% штата). А в конце марта СМИ сообщили о планах по увольнению 20-30 тыс. сотрудников Oracle (NYSE: ORCL).

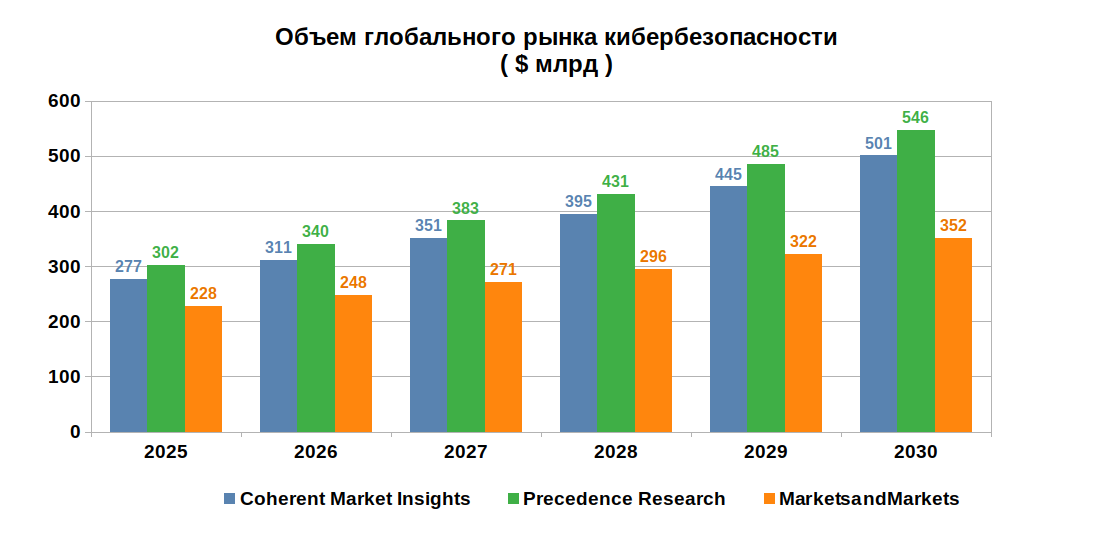

Аргументы OpenAI относительно усиления киберугроз и недавние сообщения об утечках параметров моделей других компаний индустрии ИИ укрепляют наши ожидания относительно конвергенции облачного рынка, который уже в значительной степени контролируется бигтехом, и стабильно растущего рынка кибербезопасности, где сильные позиции пока только у Microsoft, занимающей 26% сегмента конечных точек (серверов, ноутбуков, смартфонов и так далее).

Решение третьей проблемы, на которую указывает OpenAI, а именно ― концентрации сильного ИИ в руках бигтеха ― при помощи антимонопольных процессов при администрации Дональда Трампа представляется крайне маловероятным, поскольку эта администрация стремится одновременно решить и вторую проблему ― обеспечить превосходство США в сфере ИИ над потенциальными военными противниками. Наоборот, концентрация сильного ИИ внутри экосистем бигтеха в краткосрочной перспективе лишь усугубится и станет важнейшим фактором их роста.

OpenAI также прогнозирует, что на краткосрочном горизонте ИИ-агенты научатся успешно решать задачи, на которых раньше у проектных команд уходило до полугода. Это позволит корпорациям ускорить разработку, сократить штат специалистов и в конечном итоге удешевить продукты и услуги. Уволенных специалистов предлагается направить в малый инновационный бизнес, а также в социальный сектор для ухода за детьми и престарелыми, в том числе узаконить оплату воспитания собственных детей. В перспективе ИИ станет коммунальной услугой (как электричество, газ и вода), а государственно-частные партнерства будут инвестировать в ИИ и платить дивиденды населению.

Опасения инвесторов относительно рынка труда и будущего традиционной экономики (включая IТ-сектор) ― еще одна причина привлекательности акций «бигтеха». Инвесторы полагают, что весь будущий рост экономики будет аккумулирован узким клубом корпораций, капитализация каждой из которых превышает $2 трлн. Совокупная выручка «большой пятерки» Apple, Amazon, Alphabet, Microsoft и NVIDIA увеличилась в 2025 году на год на 16% и превысила $2,0 трлн. Это 34% от мировых затрат на IТ. Продолжая увеличивать этот показатель на два процентных пункта в год, бигтех может довести его до 40% в 2027 году и до 50% в 2030 году.

Сейчас вся вертикаль глобальной экосистемы ИИ находится под контролем компаний бигтеха, и именно акции перечисленных компаний, а не гипотетические паи «фонда благосостояния» или курсы подготовки нянечек и сиделок, представляются инвесторам очевидным способом заработать на волне ИИ.

10 апреля президент РФ Владимир Путин провел в Кремле совещание по вопросам развития технологий искусственного интеллекта. Президент отметил рост сложности нейронных сетей и больших языковых моделей и их способность к междисциплинарному анализу. ИИ-агенты учатся планировать действия, самостоятельно решать поставленные пользователем задачи, оценивать результаты, взаимодействовать с людьми и с внешней средой. Недавно ИИ-агенты фактически прошли тест Тьюринга ― эксперты не могут определить, беседует с ними человек или ИИ-агент. А в ближайшем будущем они научатся не хуже человека управлять автомобилем и другими устройствами.

По мнению президента, большие языковые модели должны быть включены в список базовых, сквозных технологий, создающих основу для суверенного развития страны, при этом не следует пренебрегать использованием открытых библиотек. Однако из слов президента следует, что просто использовать сервисы OpenAI, Anthropic или DeepSeek ― недостаточно. Полный цикл разработки и обучения моделей ИИ, включая настройку всех параметров, должен осуществляться российскими компаниями. Компоненты архитектуры ИИ, предоставляемые партнерами, должны гарантировать решение задач обеспечения обороноспособности. От конкурентоспособности российских фундаментальных моделей ИИ зависят суверенитет и само существование российского государства.

Президент поручил правительству выстроить финансовую архитектуру проекта создания суверенного ИИ с участием государства, госкомпаний и частного технологического бизнеса. Совместно с главами регионов правительству поручено сформировать Национальный план внедрения искусственного интеллекта на уровне всей страны.

К 2030 году продукты и технологии ИИ должны использоваться во всех областях деятельности, включая производство, логистику, энергетику, управление и образование. Одна из задач ― сформировать в России рынок использования решений на основе ИИ.

Ключевой формой отчетности министерств и ведомств о результатах внедрения ИИ в курируемых отраслях должны стать публичные открытые доклады с демонстрацией реально используемых решений. Одной из площадок станет ежегодная конференция «Сбера» «Путешествие в мир искусственного интеллекта».

Комиссию по разработке стратегии и системной координации действий в области ИИ возглавят заместитель Председателя Правительства Дмитрий Григоренко и зам. руководителя Администрации Президента Максим Орешкин. Комиссия должна выработать решения следующих задач:

- Разработка программы ускоренного внедрения искусственного ИИ в ключевых отраслях экономики и социальной сферы, а также в системе государственного управления.

- Перенастройка механизмов подготовки и переподготовки кадров, уровней образования под новый технологический уклад ― от начальной школы до рынка труда.

- Построение системы управления рисками применения ИИ.

- Развитие собственных решений ИИ для национальной обороны и безопасности.

- Создание системы продвижения российских систем ИИ и сервисов на их основе на зарубежные рынки, в сотрудничестве с партнерами по СНГ, ШОС, БРИКС.

План президента гораздо более конкретен, чем предложения брошюры OpenAI, и, в частности, ставит задачу финансового обеспечения построения конкурентоспособных российских моделей ИИ. В нашем сравнительном анализе глобального и российского рынков дата-центров было показано, что на Россию приходится лишь 2,4% от общемирового количества дата-центров, при этом реализация планов строительство гигаваттных гиперскейлеров в регионах зависит от оценок спроса на вычислительные мощности. Представляется, что для запуска моделей ИИ, которые смогут пользоваться такой же популярностью у разработчиков как, например, инструмент Claude Code, требуются инвестиции, сопоставимые с вложениями в Anthropic, и соответствующие вычислительные мощности.

На видеозаписи совещания в Кремле можно отметить присутствие представителей «Сбера» и «Яндекса», откуда следует вывод, что эти компании будут играть ключевую роль в строительстве суверенной отрасли искусственного интеллекта.

Бигтех во главе нового технологического уклада

Microsoft (MSFT) — крупнейший поставщик программного обеспечения, облачной инфраструктуры и ИИ-решений. Экосистема компании охватывает Azure, Microsoft 365, Dynamics, LinkedIn, GitHub, Windows и игровые активы. В текущем цикле Microsoft остается одним из главных бенефициаров роста спроса на облачные сервисы и корпоративные ИИ-продукты.

По итогам II квартала 2026 фингода с окончанием 31 декабря 2025 года выручка компании выросла на 17% (г/г) до $81,3 млрд, а операционная прибыль увеличилась на 21% до $38,3 млрд. Выручка сегмента облачной инфраструктуры составила $32,9 млрд, показав рост на 29% (г/г), тогда как выручка Azure и связанных облачных сервисов выросла на 39%. Дополнительно совокупная облачная выручка Microsoft превысила $51,5 млрд, что подтверждает сохранение темпов роста в облачном бизнесе.

Структура результатов остается сильной, хотя в центре внимания инвесторов сейчас находятся рекордные капвложения в ИИ-инфраструктуру. Во II кевартале 2026 фингода капзатраты составили $37,5 млрд, при этом около двух третей пришлось на активы с коротким сроком службы, прежде всего GPU и CPU. Еще $6,7 млрд пришлось на арендное финансирование крупных дата-центров, а денежные выплаты на покупку недвижимости и оборудования составили $29,9 млрд. При этом операционный денежный поток вырос на 60% до $35,8 млрд, а свободный денежный поток составил $5,9 млрд. Менеджмент также подчеркнул, что спрос клиентов на Azure по-прежнему превышает доступное предложение.

Ключевыми драйверами дальнейшего роста остаются расширение Azure, масштабирование M365 Copilot и GitHub Copilot, а также дальнейшее наращивание собственной ИИ-инфраструктуры. При этом акции Microsoft в последнее время заметно скорректировались. После публикации январской отчетности бумаги падали примерно на 10% за день, что стало крупнейшим однодневным снижением с марта 2020 года, а давление на котировки было связано прежде всего с опасениями рынка по поводу окупаемости ускорившихся ИИ-капвложений, тогда как фундаментально Microsoft остается одной из самых сильных глобальных историй в облаке и корпоративном ИИ. Наш текущий рейтинг по акциям Microsoft ― «Покупать» с целевой ценой $373,46, апсайд ― 34,3%.

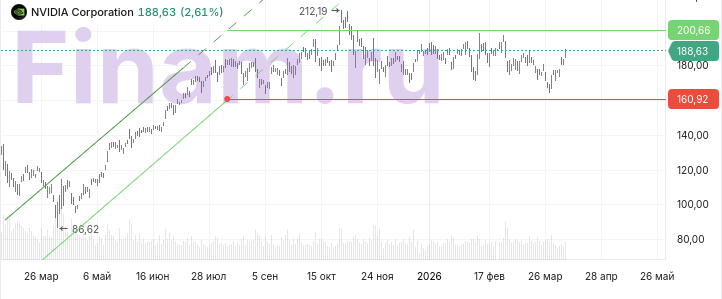

Результаты NVIDIA (NVDA) подтверждают тезис о том, что компания остается главным бенефициаром продолжающегося хайпа вокруг ИИ. Так, в IV квартале 2026 фингода с окончанием в январе выручка компании подскочила на 73,2% (г/г) до рекордных $68,1 млрд, скорректированная прибыль на акцию — на 82% до $1,62, причем оба показателя превзошли ожидания. Руководство компании отметило сохранение активного спроса на ее высокопроизводительные решения, прежде всего со стороны крупнейших провайдеров облачных сервисов, и на этом фоне дало сильный прогноз на I квартал 2027 фингода с окончанием в апреле, предполагающий дальнейший рост выручки до $78 млрд (+77% (г/г)).

Согласно прогнозам ведущих аналитических и консалтинговых компаний, глобальный рынок искусственного интеллекта будет расти на десятки процентов в год в ближайшее десятилетие. Причем компания предпринимает большие усилия, чтобы сохранить лидерство в этой сфере. В марте NVIDIA запустила в производство серверную платформу на базе нового поколения ускорителей Vera Rubin, которые, по данным компании, до 10 раз превосходят Blackwell по соотношению быстродействия и энергопотребления. В феврале компания заключила соглашение с Meta (признана экстремистской и запрещена в РФ), в рамках которого оператор ведущей в мире соцсети закупит компоненты NVIDIA, включая самые передовые ИИ-чипы, на десятки миллиардов долларов. А недавно стало известно, что гигант электронной коммерции Amazon до конца следующего года планирует закупить у NVIDIA более 1 млн различных чипов для своей облачной инфраструктуры.

Мы положительно оцениваем дальнейшие перспективы бизнеса NVIDIA, однако после роста на 88% за последний год акции компании торгуются вблизи нашей целевой цены $186,7. Даунсайд составляет 1,1%. В связи с этим мы сохраняем рейтинг «Держать» для акций компании.

Для Apple (AAPL) ключевым является глобальный рынок смартфонов, который в 2025 году, по данным IDC, увеличился на довольно скромные 1,9%, до 1,26 млрд единиц. При этом Apple смогла нарастить продажи своих смартфонов на 6,3% до 247,8 единиц и сохранил лидерство на рынке с долей 19,7%. На таком фоне компания показывает довольно уверенные финансовые показатели. Так, выручка компании в I квартале 2026 финансового года с окончанием в декабре увеличилась на 15,7% (г/г) до $143,8 млрд, а EPS поднялся на 18,3% до $2,84. Оба показатели заметно превзошли ожидания.

По оценке IDC, рынок смартфонов в этом году просядет на 0,9%. Правда, кризис, как ожидается, продлится относительно недолго, и уже в 2027 году рынок восстановится и вырастет на 3%. Глава Apple Тим Кук признал, что дефицит компонентов сейчас оказывает более существенное, чем обычно, влияние на производственную деятельность компании. Тем не менее руководство компании дало оптимистичный прогноз на II финквартал, завершившийся в марте, с прогнозом роста выручки на 13-16% (г/г).

В ближайший год ожидаются обновления более 20 продуктов Apple, в том числе запуск голосового помощника Siri с функцией генеративного ИИ. Учитывая огромную базу лояльных пользователей и прогнозы дальнейшего постепенного восстановления рынка смартфонов, мы рассчитываем на продолжение устойчивого роста бизнеса Apple в долгосрочной перспективе, несмотря на значительные макроэкономические, геополитические, торговые и другие риски.

В то же время в данный момент акции Apple, на наш взгляд, выглядят несколько переоцененными, и мы нейтрально смотрим на них. Наша целевая цена для данных бумаг составляет $245, даунсайд составляет 6,0%, рейтинг ― «Держать».

Полупроводники и ЦОД ― фундамент нового технологического уклада

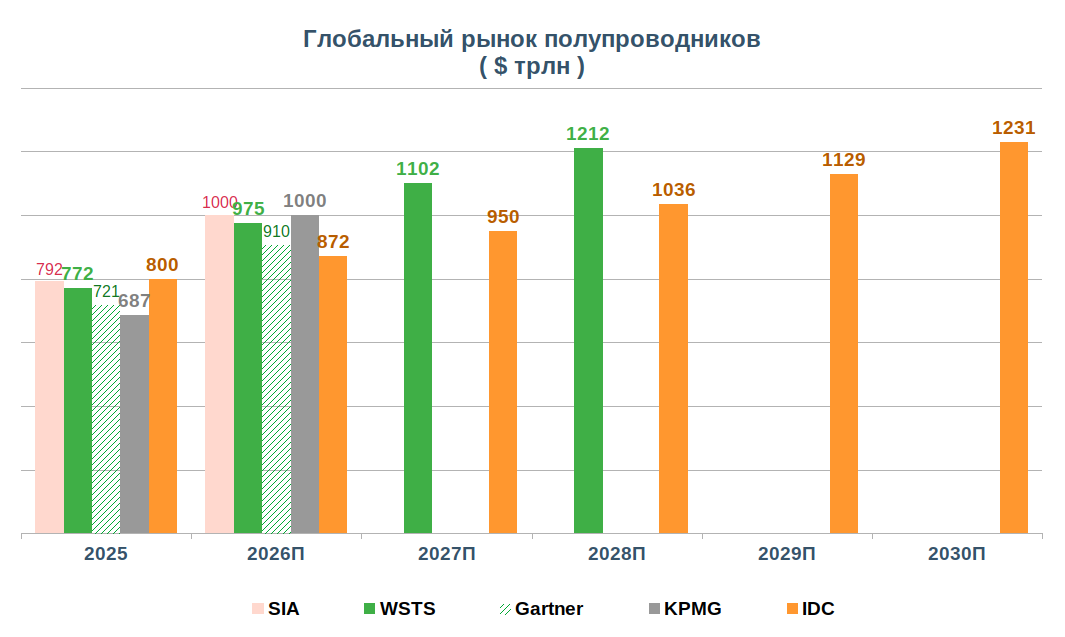

По данным WSTS, в 2025 году объем мирового рынка полупроводников достиг $772 млрд (+23% (г/г)), что значительно превысило отраслевые ожидания. С учетом ускорения динамики WSTS повысила прогноз на 2026 год до $975 млрд (+26% (г/г)). Semiconductor Industry Association и KPMG считают, что рубеж в $1 трлн будет преодолен уже по итогам текущего года. А в 2030 году объем рынка составит от $1,2 трлн (оценка IDC) до $1,6 трлн (оценка BCC Research).

Broadcom (AVGO) является одним из ключевых бенефициаров продолжающегося бума инвестиций в ИИ-инфраструктуру и расширения мощностей дата-центров. Компания занимает сильные позиции в сегменте полупроводниковых решений для ИИ, включая специализированные ускорители, сетевые решения и компоненты для высокоскоростной оптической передачи данных.

Дополнительными драйверами роста выступают вывод на рынок нового оптического цифрового сигнального процессора Taurus для 1.6T-трансиверов и развитие технологии 3D-стековой компоновки чипов, которая может стать значимым источником выручки уже в ближайшие годы.

В I квартале 2026 фингода с окончанием в октябре 2025 года выручка компании выросла на 29% (г/г) до $19,3 млрд, в том числе выручка от ИИ ― на 106% (г/г) до $8,4 млрд. А чистая прибыль увеличилась на 30,2% (г/г) до $10,2 млрд. Менеджмент также ожидает дальнейшего ускорения роста во IIквартале 2026 фингода и прогнозирует выручку на уровне $22,0 млрд. Интерес инвесторов дополнительно поддерживает программа обратного выкупа акций на $10 млрд. Наша целевая цена по акциям Broadcom составляет $441,2, что предполагает потенциал роста на 18,7% от текущих уровней. Рейтинг ― «Покупать».

Luxshare Precision Industry (002475) ― ключевой поставщик кабельных и соединительных решений для ЦОД и AI-серверов. Компания сформировала полную цепочку интеграции для 224G электрических соединений. Решения нового поколения включают CPC (Co-Packaged Copper), CPO (Co-Packaged Optics) и HVDC для высокоплотных ИИ-кластеров, робототехнику, и автомобильные кабельные системы.

По итогам III квартала 2025 года выручка выросла на 31,0% (г/г), чистая прибыль ― на 32,5% (г/г) до 4,874 млрд CNY, а прибыль на акцию ― на 26,19% (г/г) до 1,59 CNY. Luxshare подала заявку на листинг в Гонконге с целью привлечения более $1 млрд для расширения производственных мощностей и НИОКР. Наша целевая цена по акциям Luxshare Precision Industry составляет 75,9 CNY, что предполагает потенциал роста 30,4% от текущих уровней. Рейтинг ― «Покупать».

Applied Materials (AMAT) довольно неплохо смотреться в финансовом плане благодаря в целом неплохой конъюнктуре в глобальной полупроводниковой отрасли. Так, в I квартале 2026 фингода с окончанием в январе выручка компании уменьшилась на 2,1% (г/г) до $7 млрд, а скорректированная прибыль на акцию не изменилась, оставшись на уровне $2,38, однако оба показателя превзошли ожидания. При этом руководство дало сильный прогноз на текущий финквартал. По словам главы Applied Materials Гэри Дикерсона, «гонка по созданию ИИ-инфраструктуры ведет к беспрецедентным расходам на полупроводники, мощности по производству полупроводников, а также исследования и разработки в этой сфере». На таком фоне в компании рассчитывают нарастить свой бизнес по выпуску полупроводникового оборудования в 2026 календарном году на 20%. Причем значительное ускорение потока заказов ожидается со второй половины года.

Несмотря на текущие повышенные экономические и геополитические риски, долгосрочные перспективы Applied Materials, на наш взгляд, остаются неплохими и обусловлены положительными ожиданиями по рынку полупроводников. Причем драйвером, как ожидается, станет высокая потребность в чипах, связанная не только с продолжающимся распространением технологий ИИ и высокопроизводительных вычислений, но и с ускоренным развитием новых стандартов связи, интернета вещей, расширением использования полупроводников в автомобильном секторе и др. Мы полагаем, что Applied Materials, учитывая сильные позиции компании в отрасли, будет одним из главных бенефициаров данной тенденции.

Между тем за последние дни акции Applied Materials заметно выросли на фоне общего восстановления бумаг технологического сектора и «широкого» рынка США и, на наш взгляд, близки к своей справедливой цене. Поэтому наш взгляд на них в данный момент нейтральный. Наша целевая цена на уровне $401,2 предполагает апсайд лишь в 0,4% и рейтинг «Держать».

Платформы и приложения

Oracle Corp (ORCL) — один из крупнейших поставщиков корпоративного программного обеспечения, баз данных и облачной инфраструктуры. Компания активно масштабирует Oracle Cloud Infrastructure и выигрывает от продолжающегося роста спроса на облачные мощности и ИИ-инфраструктуру.

По итогам III квартала 2026 финансового года (с окончанием 28 февраля 2026 года) выручка Oracle увеличилась на 22% (г/г) до $17,2 млрд. Главным драйвером роста вновь стал облачный сегмент: совокупная облачная выручка достигла $8,9 млрд, увеличившись на 44% (г/г), а выручка направления облачной инфраструктуры выросла на 84% до $4,9 млрд. GAAP-операционная прибыль составила $5,5 млрд, GAAP-чистая прибыль — $3,7 млрд, а GAAP EPS вырос на 24% до $1,27. Компания также улучшила прогноз на IV квартал 2026 фингода и сохранила ожидания выручки на уровне около $67 млрд по итогам всего 2026 фингода.

Ключевым вопросом для инвесторов остается масштаб инвестиционного цикла. Объем законтрактованной будущей выручки достиг $552,6 млрд, увеличившись на 325% (г/г), в основном за счет крупных ИИ-контрактов. Денежные капитальные затраты за первые 9 месяцев 2026 фингода выросли до $39,2 млрд против $12,1 млрд годом ранее, при этом менеджмент сохранил ориентир по Сapex на весь год на уровне $50 млрд. На этом фоне стоимость основных средств выросла до $83,6 млрд, а совокупные заемные средства — до $134,6 млрд, тогда как объем денежных средств и рыночных ценных бумаг составил $39,1 млрд.

Основные риски для кейса Oracle связаны с возможным замедлением спроса на облачные и ИИ-решения, высокой капиталоемкостью строительства дата-центров и ростом долговой нагрузки. В январе 2026 года компания столкнулась с иском со стороны держателей облигаций, которые считают, что Oracle недостаточно полно раскрыла потребность в дополнительном финансировании ИИ-инфраструктуры. В феврале Oracle объявила о намерении привлечь до $50 млрд через долг и капитал, хотя менеджмент подчеркивал, что часть оборудования по крупным ИИ-контрактам финансируется авансами клиентов или самими клиентами, что должно снизить давление на баланс. Наш текущий рейтинг по акциям Oracle Corp ― «Покупать» с целевой ценой $224,0, апсайд ― 53%.

NetEase (9999.HK) — один из крупнейших китайских интернет-холдингов и ведущий разработчик видеоигр с сильными позициями как на внутреннем рынке, так и за его пределами. Компания развивает масштабную игровую экосистему, опираясь на собственные франшизы и внутреннюю разработку, а помимо игр владеет такими активами, как Youdao и NetEase Cloud Music. В центре стратегии NetEase сейчас находятся международная экспансия, развитие новых игровых релизов и все более активное внедрение ИИ в разработку и поддержку игровых продуктов

По итогам 2025 года выручка компании выросла до 112,6 млрд CNY с 105,3 млрд CNY годом ранее. Основной вклад по-прежнему обеспечивает игровой сегмент, чья выручка достигла 92,1 млрд CNY против 83,6 млрд CNY в 2024 году. Чистая прибыль, приходящаяся на акционеров, составила 33,8 млрд CNY против 29,7 млрд CNY годом ранее, а скорректированная чистая прибыль выросла до 37,3 млрд CNY. В IV 2025 года выручка составила 27,5 млрд CNY, увеличившись на 3% (г/г), при этом выручка игрового сегмента выросла на 3,4% до 22,0 млрд CNY, а валовая прибыль увеличилась на 8,7% до 17,7 млрд CNY.

Финансовый профиль NetEase остается сильным. На конец 2025 года чистая денежная позиция компании составляла 163,5 млрд CNY против 131,5 млрд CNY годом ранее, а операционный денежный поток вырос до 50,7 млрд CNY против 39,7 млрд CNY в 2024 году. Менеджмент также отмечает, что ИИ уже интегрирован во весь цикл создания игр, от дизайна и анимации до программирования и тестирования, что должно поддерживать эффективность разработки и ускорять запуск новых продуктов. Среди ключевых драйверов роста компания выделяет устойчивость флагманских франшиз, глобальное масштабирование новых релизов, включая Where Winds Meet и Marvel Rivals, а также дальнейшее расширение международного присутствия. Дополнительную поддержку инвестиционному кейсу дает продленная программа обратного выкупа акций на $5 млрд, действующая до января 2029 года.

На Гонконгской бирже бумаги NetEase в последнее время заметно скорректировались. Динамика за последние периоды оставалась слабой: -2,8% за 1 месяц, -18,6% за 3 месяца и -18,6% с начала 2026 года. На наш взгляд, это краткосрочная коррекция, которая была на всем рынке и скоро кончится. Наш текущий рейтинг по акциям NetEase ― «Покупать» с целевой ценой 216,45 HKD, апсайд ― 23,8%.

Российский сектор TMT готов встретить эпоху «сильного» ИИ

Экосистема МКПАО «Яндекс» (YDEX) включает поиск и цифровую рекламу, e-commerce, райдтех, облачные и подписочные продукты, а также быстрорастущие направления в области ИИ и корпоративных технологий. По итогам 2025 года выручка компании достигла 1441,1 млрд руб., а в IV квартале 2025 года составила 436,0 млрд руб., что соответствует росту на 32% и 28% (г/г), соответственно. Скорр. EBITDA за 2025 год достигла 280,8 млрд руб. при марже 19,5%, а в IV квартале 2025 года составила 87,8 млрд руб., или 20,1% от выручки. Скорр. чистая прибыль за год увеличилась на 40% до 141,4 млрд руб., что подтверждает высокое качество роста и улучшение операционной эффективности бизнеса.

Структура доходов «Яндекса» становится более устойчивой за счет направлений с высокой частотой потребления и регулярной монетизацией. Рекламная выручка в 2025 году выросла на 13,5% до 449,1 млрд руб., а подписочная выручка «Яндекс Плюса» ― на 44,9% до 89,8 млрд руб. Существенный вклад в рост также вносят городские сервисы, чья выручка достигла 804,5 млрд руб. при росте на 36%, и B2B Tech, где выручка выросла на 48% до 48,2 млрд руб. Баланс компании остается комфортным: на конец 2025 года объем денежных средств, их эквивалентов и краткосрочных депозитов составил 250,2 млрд руб., а отношение скорр. чистого долга к EBITDA находилось на уровне 0,2x.

Ключевыми драйверами дальнейшего роста остаются монетизация ИИ, масштабирование подписочной модели и развитие корпоративных технологических сервисов. В сегменте Поиска и ИИ выручка в 2025 году составила 551,2 млрд руб., а B2B Tech продолжает быстро расти. Выручка Yandex AI Studio за год достигла 2 млрд руб., увеличившись почти в 2 раза, а потребление токенов через API выросло в 7 раз до 234 млрд. На 2026 год менеджмент прогнозирует рост выручки примерно на 20% и EBITDA около 350 млрд руб.

Компания начала активно формировать дивидендный кейс после завершения реструктуризации. Если в 2024 году «Яндекс» впервые выплатил дивиденды, то в 2025 году практика регулярных выплат получила продолжение. Мы ожидаем, что в 2026 году совокупные дивиденды по акциям компании составят 220 руб. на акцию с доходностью 5,4%, что усиливает инвестиционную привлекательность бумаги. Наш текущий рейтинг по акциям «Яндекса» ― «Покупать» с целевой ценой 5884 руб., апсайд ― 42,2%.

МКПАО «Циан» (CNRU) — ведущая российская онлайн-платформа для операций с недвижимостью, объединяющая сервисы размещения объявлений, лидогенерации в новостройках и транзакционные решения. Компания занимает сильные позиции на рынке классифайдов недвижимости и развивает экосистему сервисов, охватывающую как первичный, так и вторичный рынок жилья.

По итогам 2025 года выручка компании выросла на 16,7% до 15,2 млрд руб., а в IV квартале 2025 года составила 4,2 млрд руб., увеличившись на 21,3% (г/г). Скорректированная EBITDA за год достигла 3,6 млрд руб. при рентабельности 23,6%, а чистая прибыль выросла на 16,2% до 2,9 млрд руб., что подтверждает устойчивость бизнес-модели даже на фоне слабого рынка недвижимости.

Структура выручки «Циана» остается качественной и во многом опирается на основной бизнес, где рост в 2025 году составил 18,5%. Основными драйверами стали ускорение выручки от лидогенерации в сегменте новостроек до 18,2% (г/г) и сохранение высоких темпов роста выручки от размещения объявлений на вторичном рынке на уровне 11,8%. Дополнительную поддержку обеспечили рост среднемесячной аудитории до 20,2 млн пользователей, увеличение числа объявлений на 8,5% и расширение транзакционных сервисов, включая сопровождение сделок. При этом чистый операционный денежный поток вырос на 54% до 4,3 млрд руб., а денежные средства на конец года составили 6,1 млрд руб., что сохраняет компании комфортную финансовую позицию.

Ключевыми драйверами дальнейшего роста остаются восстановление активности на рынке недвижимости, развитие сервисов для первичного рынка, масштабирование транзакционного бизнеса и сохранение высокой операционной эффективности. Менеджмент ожидает в 2026 году ускорение роста выручки до 17-22% и повышение рентабельности скорректированной EBITDA как минимум до 30%.

Компания начала активно формировать дивидендный кейс после завершения реструктуризации. Мы ожидаем, что совокупные дивиденды в 2026 году составят 90 руб. на акцию, что дополнительно поддерживает инвестиционную привлекательность бумаги. Наш текущий рейтинг по акциям «Циана» ― «Покупать» с целевой ценой 831,74 руб., апсайд ― 31,9%.

ПАО «Ростелеком» (RTKM) — крупнейший в России интегрированный провайдер цифровых услуг и решений, присутствующий во всех сегментах рынка и обслуживающий миллионы домохозяйств, государственных и частных организаций. Компания занимает лидирующие позиции в фиксированном ШПД, мобильной связи и платном ТВ, развивает онлайн-кинотеатр Wink и выступает ключевым технологическим партнером государства в сфере цифровых сервисов, облачных решений, кибербезопасности и дата-центров.

По итогам 2025 года выручка компании выросла на 12% до 872,8 млрд руб., а в IV квартале 2025 года составила 270,5 млрд руб., увеличившись на 16% (г/г). OIBDA за год достигла 331,0 млрд руб. при рентабельности 37,9%, а в IV квартале 2025 года составила 95,3 млрд руб., с маржой 35,2%. Несмотря на снижение чистой прибыли до 18,7 млрд руб., компания продемонстрировала устойчивость бизнеса за счет роста операционной прибыли, снижения капвложений на 12% до 158,0 млрд руб. и сохранения комфортной долговой нагрузки на уровне 2,1x по показателю чистый долг/OIBDA.

Ключевыми драйверами роста Ростелекома остаются проекты по цифровизации бизнеса и государственного сегмента, мобильный бизнес, услуги дата-центров и облачные сервисы, а также решения в области кибербезопасности. Компания продолжает усиливать позиции в цифровой инфраструктуре и сервисах для государства и корпоративных клиентов, сохраняя фокус на внутренней эффективности и оптимизации инвестиционной программы. Дополнительным фактором поддержки для финансового результата в перспективе может стать снижение процентных ставок, которое позволит рефинансировать долговой портфель на более привлекательных условиях.

Компания сохраняет дивидендный кейс благодаря новой дивидендной политике на 2024-2026 годы, в рамках которой Ростелеком намерен стремиться выплачивать не менее 50% скорректированной чистой прибыли по МСФО. По итогам 2024 года акционеры ранее уже утвердили выплату 2,71 руб. на одну обыкновенную акцию и 6,25 руб. на одну привилегированную акцию. Мы ожидаем, что в 2026 году дивиденды составят 1,955 руб. на оба типа акций. Наш текущий рейтинг по акциям «Ростелеком» ― «Покупать» с целевой ценой 75,28 руб., апсайд ― 31,6%.

Российский рынок IPO встречает первого в 2026 году эмитента

ПАО «B2B-РТС» (BTBR) ― лидирующая платформа рынка автоматизации цифровых закупок. 17 апреля ожидается начало торгов акциями этой компании на Московской бирже. Поскольку компания отличается стабильными темпами прироста финансовых показателей и высокой маржинальностью, мы ожидаем, что ее акции расширят инструментарий инвестиций в российский TMT-сектор.

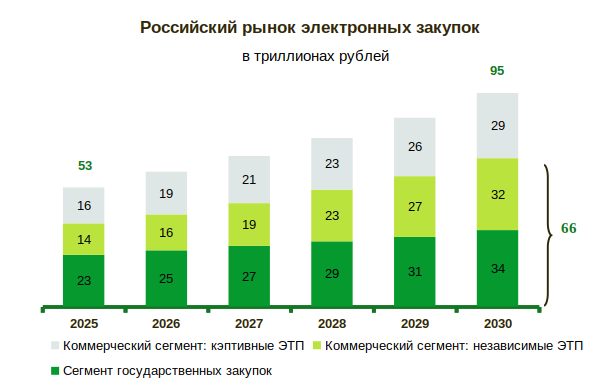

Согласно исследованию аудиторско-консалтинговой компании Kept, объем цифровых закупок в России за последние пять лет в среднем рос на 11,1% ежегодно. В ближайшие пять лет, по прогнозу исследователей, средние темпы прироста еще возрастут и составят 12,2%, а сам рынок к 2030 году достигнет величины 94,5 трлн руб. Свой целевой сегмент рынка к этому моменту B2B-РТС оценивает в 66 трлн руб.

Рынок состоит из двух основных сегментов ― регулируемых и нерегулируемых закупок. Объем первого из них составляет приблизительно 30% государственных расходов РФ, которые в 2025 году оцениваются в 81 трлн руб., и которые, как ожидают исследователи, сохранит в ближайшие годы средние темпы прироста в 6%. Основным драйвером роста регулируемых закупок является сегмент закупок малого объема (ЗМО), который к 2030 году, как ожидается, вырастет в 12 раз и достигнет 2,4 трлн руб. Долговременным фундаментальным фактором развития является цифровизация российской экономики. Благодаря этому темпы роста сегмента регулируемых закупок будут выше, чем темпы роста государственных расходов, и составят в среднем 8% вплоть до 2030 года.

Объем затрат на закупки коммерческих компаний в 2025 году исследователи Kept оценили в 121 трлн руб. Ожидается, что к 2028 году они достигнут 162 трлн руб. со среднегодовым темпом роста на уровне 10%.

В настоящее время в России только 25% коммерческих закупок проводится в цифровом формате, в то время как в Северной и Латинской Америке ― 38%, в Азии (включая Океанию) ― 39%, в Европе ― 41%. Потенциал роста значителен ― рынок коммерческих цифровых закупок способен вырасти с текущих 30 трлн руб. до 61 трлн руб. в 2031 году. Сейчас 54% этого сегмента обслуживают кэптивные торговые площадки и B2B-маркетплейсы. Целевым для B2B-РТC является сегмент объемом 14 трлн руб. (46% от всех цифровых коммерческих закупок), который обслуживают независимые электронные торговые площадки (ЭТП), и который благодаря опережающим темпам прироста к 2030 году достигнет 32 трлн руб.

Основные данные и прогнозы рынка приведены в таблице, составленной на основе данных и прогнозов Kept и наших дополнительных расчетов. Все абсолютные величины в таблице приведены в трлн руб. В связи с использованием наших дополнительных расчетов, цифры в таблице могут отличаться от опубликованных Kept.

Полный объем рынка госзакупок и коммерческих закупок в цифровой форме составил в 2025 году 53 трлн руб. и к 2030 году достигнет почти 95 трлн руб. За вычетом оборота кэптивных торговых площадок и B2B-маркетплейсов, сегмент, который можно считать наиболее важным для прогноза выручки эмитента, составил в 2025 году 37 трлн руб. и к 2030 году достигнет 66 трлн руб.

Бизнес-модель. B2B-РТС – крупнейшая российская цифровая платформа для автоматизации полного цикла цифровых закупок и продаж. Объем закупок на платформе по итогам 2025 года составил 10 трлн руб., что соответствует 5% ВВП Российской Федерации. Компания лидирует как на рынке регулируемых закупок с долей 38% (по количеству процедур), так и на рынке коммерческих закупок с долей 41%.

B2B-РТС разработала IТ-платформу автоматизации закупок и продаж уровня Industrial grade, позволяющую обрабатывать более тысячи ценовых предложений в секунду и обслуживать более 10 тыс. закупок в день. Своевременный вывод на рынок актуальных решений позволяют реализовать регулярные интервью участников рынка, практика CI/CD и собственная разработка на основе проверенных современных Open Source технологий, таких как Ansible, ClickHouse, PostgreSQL, RabbitMQ. Уровень доступности и скорости восстановления сервисов (SLA) составляет 99,99%. Эшелонированная система защиты платформы обеспечена государственными лицензиями и аттестатами, административными мерами, включая систему менеджмента информационной безопасности, необходимыми техническими средствами.

Производительность работы продуктовых команд (которых более 15) составляет 150 тыс. человеко-часов в год, что позволило с 2024 года внедрить более 180 релизов системы, включающих более двух тысяч улучшений и обновлений. Штат IТ-специалистов компании составляет 430+ человек.

Фундамент всей экосистемы ― единая технологическая платформа B2B-РТС AI, на которой создаются технологические решения на базе ИИ. Внедрение искусственного интеллекта позволило компании увеличить на 30% производительность труда сотрудников и сократить операционные затраты на 20-25%.

Основные финансовые показатели. По итогам 2025 года выручка B2B-РТС от оказания услуг составила 7,950 млрд руб., что на 11% выше результата предыдущего года. Вместе с доходом от управления активами в размере 1,428 млрд руб. совокупный доход достиг 9,378 млрд руб., увеличившись на 10% по сравнению с предшествующим годом.

Основной статьей операционных расходов являлась оплата труда работников, которая увеличилась на 24,5% до 3,2 млрд руб. При этом другая важная статья расходов ― сопровождение программного обеспечения ― увеличилась лишь на 2% и составила 672 млн руб.

В итоге прибыль компании до налогообложения равнялась 4,571 млрд руб. ― на 9% выше, чем годом ранее. По итогам 2025 года компания получила чистую прибыль в объеме 3,708 млрд руб. Маржинальность по чистой прибыли, таким образом, составляет 39,5%.

Скорректированный показатель EBITDA компании достиг 4,900 млрд руб. (+6% (г/г)). Маржинальность по скорректированному показателю EBITDA составляет чрезвычайно высокую величину 52,3%.

Для сравнения, такой же показатель маржинальности по EBITDA у корпораций Microsoft и NVIDIA, но уже у Google и Apple он существенно ниже.

Диапазон проведенной нами оценки стоимости бизнеса (EV) составляет от 33,7 млрд руб. до 38,3 млрд руб., а капитализации ― от 32,5 млрд руб. до 36,9 млрд руб. По сообщениям СМИ, организаторы IPO установили диапазон размещения от 112 до 118 руб. за акцию, что соответствует оценке компании в 20-21 млрд руб. Таким образом, на наш взгляд, акции обладают хорошим потенциалом роста ― апсайд на среднесрочном горизонте может составлять 50%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба