В такие дни, когда мир в режиме онлайн наблюдает за развалом европейской финансовой системы, думаю полезен и такой взгляд со стороны. Или голос из прошлого, если угодно. Голос, который придает происходящему дополнительную перспективу - кроме того, что представляет некоторые подзабытые, или не очень хорошо известные факты.

Это часть текста, написанного 10 лет назад. Текста написанного, как послесловие к эссе Ротбарда, первое издание которого было опубликовано в 1964 году.

Прочтения, на мой взгляд, требует вся книга ( Мюррей Ротбард, Государство и деньги - как государство завладело денежной системой общества, в русском переводе доступная в том числе тут) - но этот отрывок из послесловия просто гармоничным образом перекликается с сегодняшней лентой новостей.

Гвидо Хюльсман ЕВРО: НОВАЯ ПЕСНЯ НА СТАРЫЙ ЛАД

об эволюции денежной системы после выхода книги М. Ротбарда (перевод Григория Сапова)

* * *Эта статья представляет собой послесловие к немецкому изданию книги Ротбарда (Huelsman, Shoene neue Zeichengeldwelt / Rothbard M.N. Das Schein-Geld-System, Graefelfing: Resch, 2000, S. 111-154.

Работа Мюррея Ротбарда завершается анализом принципов мировой денежной системы, существовавшей в конце 1970-х. Эта статья посвящена тому, как развивалась денежная система в последней четверти XX века. Чтобы дать удовлетворительное объяснение происходившим в это время процессам, нам нужно вспомнить некоторые аспекты денежной теории, в частности, более подробно, чем у Ротбарда, остановиться на теории конкурирующих валют.

Ротбард излагает историю мировой финансовой системы так, чтобы читатель постоянно помнил об одном из основных постулатов денежной теории. Этот постулат состоит в том, что эффективность обмена не зависит от количества денег. Иначе говоря, объем предложения денег на рынке не имеет никакого значения. Неважно, сколько денег находится в обращении: их всегда можно обменять на совокупный запас товаров и услуг, имеющийся в данный момент на рынке. Если количество денег в обращении увеличивается, то люди просто начинают обменивать их на товары и услуги по более высоким ценам, а если оно уменьшается, то, соответственно, по более низким.

Для потребителей уровень цен не имеет значения. Когда денег в обращении становится меньше, их номинальные доходы падают, но одновременно снижаются цены, и наоборот: когда предложение денег увеличивается, номинальные доходы потребителей растут, но и цены растут тоже. Совершенно очевидно, что на реальные доходы людей изменение предложения денег никак не влияет.

То же самое относится и к производственной деятельности. Успешность бизнесменов совершенно не связана с уровнем цен. Решающее значение имеет норма прибыли, то есть разница между затратами на производство товаров и услуг и доходами от их продажи. Рентабельные предприятия имеют достаточную норму прибыли, нерентабельные – недостаточную, иногда даже убыток (когда затраты больше поступлений). Понятно, что норма прибыли никак не зависит от номинальных значений цен. Если предложение денег на рынке увеличивается, то растут и цены – это сказывается и на затратах предпринимателя, и на поступлениях от продаж.

Но если объем совокупного предложения денег никак не влияет на эффективность их использования в качестве средства обмена, то почему этот параметр так сильно интересует экономистов и политиков? Для чего нужны финансовые институты типа Бундесбанка (то есть центральные банки) или Международный валютный фонд (МВФ)? Ведь их главная функция состоит как раз в том, чтобы регулировать предложение денег и заниматься их распределением.

Ротбард говорит, что обращать внимание следует исключительно на изменения совокупного предложения денег. Не то чтобы они как-то влияли на использование денег в качестве средства обмена; однако с изменениями совокупного предложения денег жестко связано их перераспределение. Когда денежная масса растет, то дополнительные деньги сначала достаются узкой группе лиц, и только потом постепенно доходят до остальных участников рынка. Те, кто первыми получают дополнительные деньги, успевают воспользоваться ими, чтобы закупить товары по старым ценам, и это неизбежно происходит за счет остальных, тех, кто получает доступ к новым деньгам в тот момент, когда цены уже выросли

Короче говоря: изменение предложения денег практически не влияет на эффективность их функционирования в качестве средства обмена, однако от него зависит перераспределение доходов внутри общества.

С незапамятных времен государство старалось поставить изготовление денег под свой контроль и перераспределять их в собственных интересах. Ротбард демонстрирует, каким образом государству в конце концов удалось целиком и полностью воплотить свои намерения. В былые времена деньги были металлическими (золотыми или серебряными), и поэтому их производство было ограничено запасами соответствующих металлов. Нынешние, чаще всего бумажные, деньги – это, собственно, узаконенные в качестве средства платежа денежные заменители. Их можно напечатать в любой момент столько, сколько захочет изготовитель (частное лицо или государство). Привилегированные граждане или группы граждан, у которых есть возможность по желанию допечатывать деньги, естественно, становятся богаче за счет всех остальных.

Не требуется особых умственных усилий, чтобы оценить влияние денежных властей на перераспределение денег. На свободном рынке мнение потребителей всецело определяет, производство каких товаров и в каком количестве является рентабельным. Таким образом, доходы производителя зависят только от потребителей. Однако вмешательство денежных властей искажает действие механизмов свободного рынка. Поскольку им ничего не стоит выпустить сколько угодно денег, они поддерживают на плаву нерентабельные предприятия, накачивая их новыми деньгами. Разумеется, платят за это непривилегированные участники рынка. Такие действия денежных властей подрывают рыночную конкуренцию. Государственные манипуляции с печатным станком создают иллюзию возможности бесконечного увеличения бюджетного дефицита и бесконечного роста фондового рынка.

Итак, бумажные деньги – это важнейший инструмент для реализации интересов привилегированных групп, привилегированных прежде всего в смысле принадлежности к старым элитам. Они делают богатых еще богаче, сильных мира сего – еще сильнее. Опора на добровольное сотрудничество не приносит такой власти, которую обеспечивает контроль за совокупным предложением денег. Имея в своем распоряжении бумажные деньги, государство может непрерывно увеличивать свои расходы. Платить за это вынуждены граждане.

В международных обменах используются различные формы бумажных денег, но это никак не меняет сути дела. Бумажные деньги (а бумажные деньги – это обязательно государственные деньги) всегда служат для несправедливого обогащения. Любая мировая денежная система, основанная на бумажных деньгах – это всего лишь продолжение перераспределительной политики государства на другом уровне. В свое время национальные денежные системы были созданы государством для того, чтобы обеспечить привилегированное положение политической элиты за счет всех остальных граждан. Точно так же сегодняшние международные финансовые институты (Европейская валютная система, Европейский центральный банк, Международный валютный фонд и т.д.) существуют для того, чтобы сохранить и укрепить привилегии политической и административной элиты.

За последние годы мы стали гораздо ближе к "новому мировому порядку", который стремится навязать Европе, Японии и США влиятельная группа правоверных кейнсианцев: политиков, бизнесменов и интеллектуалов. Они хотят, чтобы международная бюрократия получила полный контроль над экономикой свободного рынка. При новом порядке весь мир должен перейти на единые бумажные деньги. За исполнением указов всемирной бюрократии будет следить всемирная полиция .

В 1990 г. Ротбард считал эти планы делом далекого будущего. Сегодня они частично осуществились. Первым кирпичиком "дивного нового мира" стало создание ВТО (Всемирной торговой организации), которая сменила многосторонние межгосударственные торговые соглашения, действовавшие в рамках ГАТТ. В начале 1994 года было заключено Североамериканское соглашение о свободе торговли (НАФТА), а через пять лет, в начале 1999 года, был создан Европейский центральный банк. Растет влияние Европейской комиссии, которая явно считает себя прообразом будущего европейского правительства. Создание всемирного центрального банка пока не планируется, но уже очевидно, что это должно стать следующей ступенью развития мировой денежной системы после того, как в Европе окончательно исчезнут национальные валюты. Всемирный ЦБ вполне может быть создан на базе Всемирного банка, который существует довольно давно и занимается непонятно чем. До сих пор ВБ в основном обеспечивал сохранение у власти коррумпированных элит в странах третьего мира, предоставляя им кредиты, то есть средства, изъятые у западных налогоплательщиков. В обмен на кредиты коррумпированные режимы соглашались на военное сотрудничество с Западом в ходе холодной войны. Кроме того, те предприятия-экспортеры, у которых установились хорошие отношения с Всемирным банком, могут рассчитывать на привилегии (это называется "точечной либерализацией экспорта").

Широко распространенное объяснение, что за сползанием человечества к новому мировому порядку стоит некий всемирный заговор, является совершенно недостаточным. Если назвать действия и планы группы людей "заговором", то от этого ничего не проясняется. Разумеется, у всех людей есть определенные цели, есть они и у кейнсианцев, однако требуется показать, почему и как именно сторонникам нового кейнсианского порядка удалось в значительной степени достичь своих целей. В чем состояли объективные условия, которые позволили им это сделать?

2. Возникновение Европейской валютной системы (ЕВС)

После краха Бреттон-Вудской системы и Смитсоновского соглашения 1973 года у центральных банков оказались развязаны руки. Они напечатали денег, которые пошли на финансирование социальных расходов государства в соответствии с идеей так называемого "государства всеобщего благосостояния" и поддержку нерентабельных предприятий. Предприятия эти либо непосредственно принадлежали государству, либо жили на государственные субсидии. Кроме того, центральные банки открыли коммерческим банкам весьма "гибкие" кредитные линии, так что эти последние смогли выдавать огромные кредиты региональным и муниципальным властям.

Для тех, кто первым получил доступ к новым деньгам, наступили золотые дни. В Германии от эмиссии выиграли в первую очередь банки, металлурги, производители автомобилей, чиновники, профсоюзы и производители лекарств. Однако были и побочные эффекты, причем даже для наиболее привилегированных групп.

Во-первых, вызванный эмиссией рост цен (иначе говоря, инфляция) привел к "бегству от денег", что ударило по рынку кредитов. Это, естественно, вызвало недовольство со стороны банков и промышленности.

Во-вторых, инфляция ударила по людям с фиксированными доходами и обесценила сбережения населения. Это вызвало недовольство со стороны среднего класса, особенно госслужащих.

В-третьих, инфляция привела к тому, что граждане стали менее охотно делать сбережения. Во многих странах эта тенденция только начала намечаться, однако все заинтересованные лица ясно понимали, что рост темпов инфляции неизбежно вызовет резкое сокращение сбережений. Поскольку в то время существовали гораздо более жесткие, чем сейчас, ограничения на передвижения капиталов, то эта перспектива вызывала законную тревогу у бизнесменов. Государства в лице руководителей своих органов, и те забеспокоились ввиду возможного сокращения налоговых поступлений.

В-четвертых, возникла новая проблема – скачки валютных курсов. Как известно, Бреттон-Вудская система складывалась из следующих основных элементов:

- центральный банк США (т.е. ФРС) взял на себя обязательство обменивать предъявляемые доллары на золото по требованию иностранных правительств и центральных банков;

- все остальные центральные банки взяли на себя обязательство обменивать предъявляемые национальные валюты на доллары по требованию граждан;

- таким образом, национальные валюты были расписками на получение определенного количества золота. Их курс, соответственно, был зафиксирован.

В новой системе, основанной на необеспеченных бумажных деньгах, всё было по-другому. Национальные валюты утратили всякую связь с золотом, поэтому центральные банки стали сами решать, сколько им напечатать денег. Так как франков печаталось больше, чем немецких марок, а немецких марок – больше, чем швейцарских франков и т.п., то пропорции, в которых валюты обменивались одна на другую, стали постоянно меняться, причем непредсказуемым образом. Это негативно сказалось на международной торговле, в особенности, на движении капиталов.

На этом фоне повсюду возникли новые группы интересов, требовавшие возврата к системе фиксированных курсов. В 1979 году их усилия привели к созданию Европейской валютной системы. На Бременской конференции в конце 1978 года правительства Франции, Германии, Италии, Голландии, Бельгии, Люксембурга, Дании и Ирландии договорились об установлении "коридоров" для национальных валют. В результате на свет появилась претенциозная конструкция, получившая дезинформирующее название "Европейской валютной системы" (ЕВС).

EBС соответствовала тем требованиям, выполнение которых было существенно для пролоббировавших её правящих группировок. После ее введения произошла стабилизация обменных курсов. Риск, связанный с международными инвестициями, уменьшился, появились устойчивые гарантии исполнения внешнеторговых контрактов.Надо подчеркнуть, что от перечисленных изменений выиграли не только "капиталисты", но все граждане, потому что углубление международного разделения труда увеличивает производительность труда во всех странах.

В то же время ЕВС не предусматривала погашения национальных валют золотом. В этой системе вообще не было денежного товара, подобного золоту. Национальные валюты продолжали быть необеспеченными бумажными деньгами, ЕВС регулировала исключительно курсы, по которым они обменивались друг на друга.

Понятно, почему ЕВС была устроена именно таким образом. Наличие денежного товара (золота) резко ограничивает возможность эмиссии необеспеченных денег. Но правящие круги стран, создавших ЕВС, как раз больше всего были заинтересованы в том, чтобы иметь возможность допечатывать "пустые" деньги. Именно приоритетный доступ к новым деньгам обеспечивал укрепление их экономических позиций. Поэтому ЕВС могла быть основана только на бумажных деньгах.

3. Значение ЕВС (1979-1998 годы)

Для того, чтобы оценить значение ЕВС, нужно отказаться от одного чрезвчайно распространенного заблуждения. Нельзя судить о чем-либо, в том числе о финансовых институтах, исходя из намерений их создателей. ЕВС создавалась для того, чтобы установить фиксированные обменные курсы необеспеченных бумажных валют. Но в жизни всё оказалось по-другому.

Представим себе, каким образом могла бы функционировать денежная система, основанная на фиксированных курсах необеспеченных бумажных валют. Технически она сводится к тому, что все центральные банки берут на себя обязательство покупать валюту друг у друга. Центральный банк отдельно взятой страны может регулировать курс "своей" валюты только отчасти. Когда курс растет, он в состоянии его снизить – для этого ему достаточно запустить печатный станок и допечатать соответствующее количество бумажных денег. Однако, если курс падает, то всё гораздо сложнее. Банк, конечно, может потратить часть своих резервов, чтобы выкупить собственную валюту и тем самым поднять её курс. Но долго так продолжаться не может. Даже резервы Бундесбанка, и те имеют предел, что уж говорить об остальных банках. Поэтому выкупать валюту, курс которой падает, по идее должны центральные банки других стран (между прочим, для этого им необходимо пойти на дополнительную эмиссию "своей" валюты).

Этих соображений вполне достаточно, чтобы понять, что в системе, основанной на фиксированных курсах необеспеченных денег, имеется принципиальный порок. Такого рода системой чрезвычайно легко манипулировать. Вспомним, для чего вообще нужны необеспеченные бумажные деньги. В отличие от бумаги, обеспеченной денежным товаром (золотом), использование в качестве денег необеспеченной бумаги открывает неограниченные возможности для эмиссии. А эмиссия нужна государству для того, чтобы перераспределять доходы по своему усмотрению. Тем не менее, это перераспределение доходов происходит исключительно внутри страны, потому что сфера влияния национальных центральных банков ограничена пределами соответствующих государств. Национальный ЦБ не в состоянии сделать богаче "свое" государство за счет соседних. Если он эмитирует новые деньги, то курс национальной валюты начинает падать, и это изменение курса приводит к установлению новых пропорций между импортом и экспортом

В системе фиксированных курсов необеспеченных бумажных валют всё обстоит иначе. Как мы продемонстрировали, в ней инфляция остается безнаказанной, более того – поощряется: ведь если курс какой-либо валюты падает, то остальные участники рынка (центральные банки) обязаны удерживать его, покупая эту валюту, причем по старому, то есть завышенному, курсу. В этой ситуации наиболее разумным поведением для национального центрального банка будет печатать как можно больше бумажных денег, чтобы опередить остальные центральные банки. Если у него выйдет, то благодаря опережающим темпам инфляции "его" страна получит возможность разбогатеть за счет соседей, поскольку сможет, как это ни абсурдно звучит, одновременно снизить свой экспорт и увеличить импорт товаров и услуг.

Из вышеизложенного следует, что любая система, основанная на фиксированных курсах необеспеченных бумажных денег, обречена. Допустим, что у каждого префекта есть в распоряжении печатный станок, чтобы печатать примерно такие же бумажки, как у Банка Франции. Абсолютно ясно, что любой нормальный префект постарается напечатать как можно больше бумажек, чтобы соблюсти выгоду собственного департамента за счет всех остальных. При этом не имеет никакого значения, является наш воображаемый префект сторонником инфляции или её противником: он в любом случае вынужден печатать деньги, иначе его опередят другие, и его департаменту придется плохо. Совершенно очевидно, что такая система нежизнеспособна и довольно быстро приведет к гиперинфляции и краху национальной валюты (в нашем примере – франка). В системе, основанной на фиксированных курсах необеспеченных бумажных валют, произойдет то же самое. Центральные банки разных стран вроде бы выпускают разные бумажки, но, поскольку их курсы жестко зафиксированы, то, в сущности, все эти бумажки совершенно одинаковы. Поэтому в интересах каждого отдельно взятого центрального банка увеличивать предложение своей валюты с максимально возможной скоростью.

Реальная ЕВС не предполагала фиксированных курсов обмена. У центральных банков не было обязательства выкупать валюты друг у друга по фиксированному курсу. Иначе ЕВС превратилась бы в организацию по спасению любителей инфляции среди национальных центральных банков за счет всех остальных центральных банков. Ничего, кроме общеевропейской гиперинфляции, из этого не получилось бы.

Центральные банки – участники ЕВС взяли на себя обязательства исключительно по поддержанию курса "собственных" валют. Национальные денежные власти должны были ограничивать свои эмиссионные аппетиты, чтобы не допустить падения курса национальной валюты. Если курс всё-таки начинал падать, соответствующий центральный банк был обязан продать часть своих резервов, чтобы остановить его падение. Банк, конечно, мог надеяться, что ему помогут, однако другие центральные банки не были обязаны поддерживать чужую валюту.

В этих условиях путь центральных банков к стабильности национальной валюты лежал исключительно через самоограничение. Каждый из них должен был сам принять решение об ограничении эмиссии. Однако процесс осознания этой неприятной истины был чрезвычайно медленным. Многие европейские государства не желали прекращать инфляцию. Они хотели и получать выгоду от стабильного курса национальной валюты, и перераспределять доходы внутри страны с помощью эмиссии. В принципе это было бы возможно – условии, что все центральные банки ведут себя одинаково, равномерно увеличивая предложение денег. Но внутри ЕВС всегда находился по крайней мере один центральный банк, который отставал от других в том, что касается темпов инфляции. Исторически сложилось так, что этим банком был Бундесбанк, центральный банк Германии.

В первые годы существования ЕВС все центральные банки опережали Бундесбанк по темпам эмиссии, поэтому курс всех европейских валют падал относительно курса марки. Вследствие этого происходила так называемая "коррекция" валютных курсов, при том что курсы продолжали считаться фиксированными. С 1979 по 1983 год курсы пересматривались как минимум девять раз. Перелом произошел в 1983 году, когда правительство Франции, столкнувшись с крахом своей инфляционистской политики, разочаровалось в способностях печатного станка. С тех пор пересмотр курсов стал более редким явлением; правда, когда к нему все же приходилось прибегать, степень изменений была глубже, чем в период постоянной коррекции курсов. С 1987 по 1992 год всё было тихо, и энтузиасты европейской валютной системы торжественно заявили, что валютные курсы зафиксированы на вечные времена. Их радость была недолгой: летом 1992 года Ирландия и Испания девальвировали свои валюты.

Осенью 1993 года система затрещала по всем швам. Фунт стерлингов упал настолько, что правительство Великобритании отказалось от попыток его стабилизировать и вышло из ЕВС. Вскоре настала очередь французов: резервов Банка Франции не хватило, чтобы поддержать курс франка. Стало очевидно, что из ЕВС ничего не получилось.

Однако, несмотря ни на что, французские и немецкие "еврократы" (сторонники "Европы объединенных бюрократов") так и не признали своего поражения. Они вполне справедливо опасались того, что официальный отказ от ЕВС поставит под угрозу курс на политическое объединение Европы. Поэтому им любой ценой нужно было сделать так, чтобы ЕВС дотянула до момента создания европейского валютного союза. Они пошли на хитрость, расширив "в рамках ЕВС" границы валютного коридора с 2,5% до 15%. Это сработало. Нашлось очень немного журналистов и экономистов, которые сообразили, что прежняя ЕВС почила в бозе и на смену ей пришла другая система, хотя дело было шито белыми нитками. Новая ЕВС была не менее сюрреалистична, чем старая, но если в старой ЕВС с её узким коридором худо-бедно удавалось добиться хотя бы относительной стабильности курсов, то в новой ЕВС наступил полный беспредел. О стабильности валютных курсов не было и речи; зато с риторикой дело обстояло наилучшим образом.

Кризисы, сотрясавшие ЕВС, являются лучшим свидетельством того, что денежные власти европейских стран были предоставлены самим себе. В рамках ЕВС предполагалось, что национальные центральные банки сами, в одностороннем порядке поддерживают курс своих валют. Иначе говоря, практического значения ЕВС не имела. Она не была системой в строгом смысле слова: каждый центральный банк принимал решения самостоятельно. Поскольку реально центральные банки проводили независимую денежную политику, то все так называемые "достижения ЕВС" были результатом усилий отдельных государств. Европейские государства могли бы и не объявлять о создании европейской валютной системы: валютный рынок все равно развивался бы примерно так же.

То, что почти никто из экономистов не увидел, что в действительности представляет собой ЕВС, свидетельствует о полной деградации мейнстрима. Большинство экономистов восприняли всерьёз декларации создателей ЕВС и поверили, что ЕВС – это на самом деле система фиксированных курсов. В написанных ими статьях и учебных пособиях "принципы" ЕВС описываются так, как будто они действительно применялись на практике (выше мы показали, что это не так). Разумеется, никакой критической оценки в этих работах нет. Их авторы воспроизводят официальный бред насчет симметричных мероприятий денежных властей разных стран. Они с жаром рассуждают о способах поддержания фиксированных курсов и уделяют массу внимания деталям функционирования ЭКЮ (ECU – от European Currency Unit, счетная единица ЕВС). Но то, что их так волнует – всего-навсего несущественные технические детали. Денежные власти стран-членов ЕВС объединяло только одно: желание стабилизировать обменные курсы. При этом каждый центральный банк проводил независимую денежную политику, не считаясь с остальными. Никакой общей денежной политики не было. Координация действий национальных центробанков существовала только на уровне разговоров. Что касается ЭКЮ, это была игрушечная валюта.

Таким образом, ЕВС и ЭКЮ с точки зрения экономики не имели никакого значения. Но их политическое и пропагандистское значение чрезвычайно велико. После того, как граждане стран Европейского Сообщества в течение двадцати лет ежедневно слышали эти два слова, они в конце концов поверили в то, что за ними стоит что-то конкретное. У них возникло ложное убеждение, что в Европе с 1979 года проводилась общая денежная политика и что именно благодаря этой политике (а также ЭКЮ) 80-е и 90-е годы стали периодом курсовой стабильности и экономического процветания.

Эта логическая ошибка ослабила сопротивление, с которым сталкивалось стремление европейских бюрократов расширить свои властные полномочия. С ЕВС была связана чрезвычайно важная психологически фаза подготовки к созданию Европейского центрального банка. Когда Европейский ЦБ был создан, за ним замаячил призрак нового централизованного государства, "единой Европы". Таким образом, ЕВС была решающим шагом к сговору европейских правящих элит.

Когда принимались решения о коррекции валютных курсов в рамках ЕВС, Бундесбанк всегда оказывался мишенью для ожесточенных нападок. Его обвиняли в том, что он отказывается от сотрудничества, душит экономики остальных стран-членов ЕВС, угнетает другие центральные банки и т.п. Но возникает вопрос: как на свободном рынке возможна ситуация, в которой один из участников способен до такой степени подчинить себе остальных? Как объяснить абсолютное господство Бундесбанка на европейском валютном рынке? Масса экономистов сломала зубы об этот орех.

Ответ на вопрос таков. Дело было не в силе Бундесбанка, а в слабости других ЦБ. В том, что национальная валюта той или иной страны была слабой, виноват не Бундесбанк и не немецкая марка, а безумная жадность местного политического и экономического истэблишмента. Не способные к самоограничению элиты вовсю пользовались печатным станком, и при этом они еще имели наглость требовать, чтобы Бундесбанк спасал их валюту, увеличивая предложение немецких марок!

Так называемая "ошибка" Бундесбанка сводилась к тому, что он увеличивал предложение денег с меньшей скоростью, чем другие центральные банки. Этим он заслужил вечную признательность немецкого народа, но политическая элита Германии и Европы не простит ему никогда.

Природа денежных властей не должна оставлять никаких сомнений. Все центральные банки существуют для того, чтобы грабить население, перераспределяя деньги в пользу политических элит, и Бундесбанк – не исключение. Тем не менее Бундесбанк из всех центральных банков причинил населению меньше всего вреда. Его позиция принесла пользу не только гражданам Германии, но и всем жителям европейских стран, потому что остальные центральные банки были вынуждены на него ориентироваться. Таким образом, немецкая марка была не только валютой-якорем для ЕВС; выступая в качестве ограничителя инфляции, она защищала население Европы от алчности государственных элит.

5. Конец ЕВС и создание Европейского центрального банка (ЕЦБ)

Когда государство собирается в очередной раз ограбить граждан и ограничить их свободы, оно не может обойтись без пропагандистского вранья. Это верно и в случае с Европейским центральным банком. Агитпроп изображает ЕЦБ как логическое развитие ЕВС. Гражданам сообщают, что ЕЦБ занимается исключительно совершенствованием ЕВС.

Эта картина не имеет никакого отношения к реальности, это чистая пропаганда. Европейский центральный банк не имеет ничего общего с Европейской валютной системой. Он основан на иных принципах, у него совершенно другие задачи. Стабильность ЕВС зависела исключительно от поведения стран-участниц, которые проводили свою денежную политику самостоятельно. Если государство желало иметь стабильную валюту, то благодаря существованию ЕВС оно было вынуждено ориентироваться на самую сильную валюту в системе и соответственно ограничивать предложение своей валюты. Это привело не только к относительной устойчивости обменных курсов, но и к снижению темпов инфляции – быть может, против воли создателей ЕВС.

Европейский центральный банк стал первым в истории общеевропейским центром денежной эмиссии. Он освободил европейские государства от необходимости соблюдать бюджетную дисциплину и открыл новые способы для обогащения политических элит за счет всех остальных граждан. Таковы подлинные задачи Европейского ЦБ. Таковы истинные намерения тех, кто его создал. Чтобы понять, как это случилось, нужно вернуться в семидесятые годы.

После краха Бреттон-Вудской системы печатный станок (другое название инфляции) превратился в важный источник государственных доходов. Разумеется, ни одно государство, освободившись от обязательств Бреттон-Вудской системы, не стало снижать налоги или сокращать свою задолженность. Напротив, государства стали расширять свою сферу влияния, используя печатный станок для финансирования растущих расходов.

В конце семидесятых годов, как мы помним, возник политический спрос на фиксированный (или, по крайней мере, устойчивый) курс национальных валют, поэтому европейским государствам потребовалось резко снизить темпы инфляции. Выпадение государственных доходов, произошедшее в результате снижения инфляции, по идее должно было быть скомпенсировано за счет сокращения государственных расходов. Однако политические элиты не устроила такая перспектива. Была развернута пропагандистская кампания, и граждан убедили в том, что жертвовать "социальными завоеваниями" недопустимо ни при каких обстоятельствах. Суть "социальных завоеваний" состояла в том, что благодаря постоянной инфляции возникла система перераспределения денег от "политически неорганизованного" населения к правящим элитам и близким к ним группам интересов, но этого гражданам, естественно, объяснять не стали.

Сохранить "социальные завоевания" можно было двумя способами. Во первых, можно было увеличить налоги и другие социальные отчисления. Этот способ плох тем, что даже самый мирный налогоплательщик может возмутиться, когда государство запускает руку в его карман. Поскольку правящие элиты боялись, что избиратели не простят им увеличения налогов, они выбрали иной способ и стали увеличивать государственный долг. Та часть государственного бюджета, которая раньше финансировалась за счет инфляции, стала обеспечиваться за счет роста госдолга. Это легко проверить: с конца семидесятых годов снижение инфляции всегда сопровождалось увеличением долга.

Новый принцип организации государственного бюджета – долги вместо инфляции – стал абсолютно очевидным в восьмидесятые годы. Именно это определило вектор развития мировой денежной системы.

С самого начала было ясно, что нельзя бесконечно финансировать госбюджет за счет увеличения госдолга. Государство, как и любой другой должник, может жить в кредит до тех пор, пока оно в состоянии возвращать долги. Чем больше долг, тем меньше вероятность его погашения. Во многих странах государственная задолженность быстро достигла такого уровня, при котором о погашении долга не может быть и речи. Даже в Германии долги земель и муниципалитетов составляют, по официальной статистике, больше 60% ВВП. Заметим, что официальная статистика не учитывает, например, пенсионных обязательств государства. В целом задолженность всех государственных органов Германии оценивается в 300 – 400% ВВП, а в большинстве других государств дело обстоит еще хуже .

В течение 80-х годов, по мере того, как общий объем госдолга приближался к своим естественным пределам, крепло понимание, что нужно искать новые пути финансирования госбюджета. Таких путей, как уже говорилось, существует только два. Увеличивать налоги было невозможно по политическим соображениям. Оставался один-единственный выход – пустить печатный станок. Но инфляция и стабильный курс несовместимы в том случае, если хотя бы один центральный банк (в нашем случае – Бундесбанк) придерживается политики сильной национальной валюты. Поэтому кризисы европейской валютной системы были неотвратимы, как и расширение валютного коридора. Неизбежностью была и коррекция курсов.

Итак, финансовые кризисы в странах-участницах ЕВС не были досадной случасйностью – они предвещали крушение всей системы. Всё началось с Италии – страны, чья валюта имела славу одной из самых слабых. За ней последовали многие страны, в которых уровень госдолга был примерно таким же. Только два будущих члена Европейского валютного союза – Люксембург и Германия – не достигли порогового уровня государственной задолженности, зафиксированного Маастрихтскими соглашениями. Все остальные европейские государства, несмотря на титанические услия, превысили маастрихтский норматив в 60% ВВП. Крах безнадежных должников был лишь вопросом времени. Все европейские валюты ожидала судьба итальянской лиры, а Европу – существовавшая в 70-е годы система плавающих курсов и порождаемая ей инфляция.

Таким образом, стабильность ЕВС была фальшивой. Иллюзия относительной стабильности обеспечивалась игнорированием проблемы госдолга. Тем временем рост долга медленно, но верно приближал возвращение инфляции по образцу семидесятых. На начало 80-х годов ЕВС была бомбой с часовым механизмом, тиканье которого становилось всё слышнее и слышнее.

Однако возврата в семидесятые не произошло. Всё оказалось гораздо хуже. Был создан общеевропейский центральный банк, вред от которого куда больше, чем от любого из национальных ЦБ. Ни Европейский центральный банк, ни его "продукция" – евро – не решают проблем, возникших после отказа от золотого стандарта. Напротив, они усугубляют их.

ЕЦБ и евро родились в результате взаимодействия политических и рыночных факторов. Уменьшение числа протекционистских барьеров в 80-х-90-х годах привело к углублению международного разделения труда. Развитие международного обмена товарами и относительная стабильность валютных курсов обеспечили ощутимый экономический подъем. Несмотря на распространенное мнение, что отказ от протекционизма выгоден исключительно крупному капиталу, развитие мировой торговли привело к росту уровня жизни значительной части населения. Те фирмы, которые расширяли свои международные контакты, а таких становилось всё больше и больше, активно боролись за установление общих правил игры на европейском рынке. Это в первую очередь были экспортеры, но, кроме них, банки и финансовые компании, действующие на международном рынке капиталов. Группы влияния, которые выигрывали от расширения единого экономического пространства, стали одним из моторов Европейского союза.

Другой фактор, способствовавший созданию Евросоюза, был политического свойства. Мы уже говорили, что Бундесбанк всегда увеличивал предложение национальной валюты медленнее, чем чем другие банки. Вследствие этого у него были влиятельные враги среди политических элит и в Германии, и за её пределами. Правительства остальных европейских стран чрезвычайно желали провести такую денежную реформу, которая увеличила бы их влияние на Бундесбанк. Они были готовы пойти на политические уступки немцам при условии, что Бундесбанк решит те финансовые проблемы, к которым привело безответственное поведение денежных властей большинства европейских государств.

Некоторые оппоненты канцлера Коля упрекали его в том, что он пожертвовал маркой ради единой Германии. Они считают, что уничтожение старого Бундесбанка было той ценой, которую Коль заплатил за согласие французского, английского и американского правительств на объединение страны. Это объяснение вполне правдоподобно, но недостаточно, потому что правительство не может решать такие важные вопросы само, не оглядываясь на мнение политических и экономических элит.

Влиятельные представители отдельных секторов немецкой экономики были заинтересованы в стабильных обменных курсах. В то же время другие элитные группы получали существенные привилегии (политические по своей сути) в случае отказа от сильной марки. Вот два примера.

Немецкие автомобили – самые качественные, но при этом и самые дорогие в Европе. На свободном рынке покупатель не обязательно выбирает самую лучшую машину; довольно часто он предпочитает дорогому автомобилю более дешевый, пусть и менее качественный. Но если для всех автомобилей установлены государственные стандарты, которые заставляют предпринимателей производить только дорогие машины, то потребитель теряет возможность выбора между ценой и качеством. Существующие нормы выгодны тем, кто делает дорогие машины и невыгодны тем, кто выпускает более дешевую продукцию. Иначе говоря, государство под флагом общеевропейской "гармонизации" навязывает производителю (и потребителю) определенные стандарты. В выигрыше от этого в данном случае оказывается немецкая автомобильная промышленность, в проигрыше – зарубежные конкуренты и потребители.

То же самое происходит в области трудового законодательства. Немецкие профсоюзы представляют интересы самых квалифицированных и, следовательно, самых высокооплачиваемых наемных работников в Европе. Но квалификация работника – не единственный фактор, который играет роль при приеме на работу; не менее важны его требования к оплате труда. Многие предприниматели, будь они свободны выбирать, предпочли бы нанять менее квалифицированных работников за более низкую зарплату. Именно поэтому бизнесмены вкладывают деньги в странах с низкой оплатой труда, что приводит к росту зарплат (и уровня жизни) в этих странах. Естественно, от этого страдают профсоюзы в странах с высоким уровнем оплаты труда, потому что происходит перераспределение общего фонда зарплаты в пользу стран с более дешевой рабочей силой. Когда государство вмешивается и вводит трудовое законодательство, увеличивающее стоимость рабочей силы, стимул для инвестиций исчезает. Именно такими будут последствия унификации трудового законодательства европейских стран (единые гарантии защиты от увольнения, общая продолжительность рабочего дня и недели, единое пособие по безработице и т.п.). Выиграют от этого немецкие профсоюзные деятели. Немецкие и европейские наемные работники будут в проигрыше: они не смогут устроиться на работу оттого, что их труд будет стоить слишком дорого. Потребители, разумеется, тоже пострадают.

Эти примеры демонстрируют, что некоторые влиятельные группы в Германии могли быть заинтересованы в европейской политической централизации и, следовательно, в том, чтобы обменять марку на политические привилегии. Немецкое правительство в своей кампании в пользу Евросоюза вполне законно рассчитывало на их поддержку.

К несчастью, в начале 1999 года национальные банки передали Европейскому ЦБ свои полномочия в сфере денежной политики. На деле это означало введение единой европейской валюты, евро, потому что с этого момента все решения, касающиеся национальных валют стран-членов Евросоюза, стал принимать Европейский центральный банк. У евро еще нет материального носителя – банкнот или монет – но фактически существует только эта денежная единица, а все старые деньги европейских государств – это всего лишь её формы. Банкнота достоинством в 100 марок, например – это вовсе не те 100 марок, которые были до 1999 года, когда марка была самостоятельной денежной единицей; это всего лишь заменитель некоторого количества евро. Со всеми остальными валютами стран Евросоюза произошло то же самое: они потеряли самостоятельность и стали псевдонимами единой европейской валюты.

6. Европейский центральный банк и евро: экономические и политические перспективыСамый важный вопрос, естественно, состоит в том, какую политику собирается проводить европейский центральный банк. ЕЦБ и евро появились на свет исключительно – оттого, что прежняя система рушилась под бременем государственной задолженности стран-участниц, но они не решают проблему госдолга. Кроме того, несмотря на возникновение ЕЦБ и фактический переход на евро, государства Европы по-прежнему нуждаются в источнике финансирования растущих бюджетных расходов. Таким образом, ЕЦБ и евро не помогают решить самые важные из финансовых проблем; более того, они ухудшают ситуацию с европейскими финансами.

Распространено мнение, что политика ЕЦБ зависит по преимуществу от личности его председателя, а также от законодательного статуса этого института. В частности, в Германии, где исторически председатель Бундесбанка был чрезвычайно важной фигурой, многие полагают, что ЕЦБ должен просто взять на себя роль, которую до этого играл Бундесбанк, и гарантировать стабильность валютных курсов.

Те, кто так считает, не правы. На самом деле всё гораздо хуже. Благодаря евро страны Евросоюза получили возможность пользоваться новыми кредитами, не заботясь о бюджетной дисциплине. Следствием этого будет гигантский рост государственной задолженности уже не отдельных государств, как это было раньше, а всей Европы. Когда естественный порог госдолга будет достигнут и общеевропейское правительство больше не сможет получать кредиты, произойдет откат к инфляции по образцу семидесятых. Еврочиновники могут воспевать красоты и выгоды Евросоюза сколько душе угодно – от этого ничего не изменится. Евро порождает инфляцию. С появлением евро национальные политические элиты, десятилетиями наживавшиеся на инфляции, просто объединяются в один общеевропейский клан, не прекращая привычного занятия. Единственная разница в том, что положение граждан при этом резко ухудшается, потому что от общеевропейского супер-государства защититься гораздо труднее, чем от старых национальных государств.

Европейская конституция, ограничивающая размеры госдолга и определяющая денежную политику европейского центрального банка, сама по себе не в силах помешать осуществлению описанного нами сценария. Закон – ничто, если он не опирается на общественное мнение, а в наше время общественное мнение чрезвычайно благосклонно и к росту госдолга, и к инфляции. Так, немцев заставили примириться с тем, что все условия маастрихтского соглашения, устанавливающие объективные критерии для приема в Европейский валютный союз, грубо нарушаются. Пока общественное мнение не изменится, перемен к лучшему не будет. А как может измениться общественное мнение, если все учебные заведения, от начальной школы до университета, находятся в руках государства? Если все радиостанции и телеканалы, прежде чем начать вещание, обязаны получить лицензию от государства? Если суды принимают решения, из которых следует, что свобода слова больше не рассматривается как фундаментальное право человека?

EЦБ и евро приносят не только инфляцию – они способствуют централизации политических институтов. Вполне вероятно, что национальные государства попадут в зависимость от нового централизованного государства – сначала в финансовую, потом и в политическую. Сейчас национальные государства считаются недобросовестными должниками, и у них все меньше и меньше возможностей брать кредиты от своего имени. В будущем им понадобится поручительство Еврокомиссии, которая пока не залезла в долги. Возможно также, что Еврокомиссия сама будет брать кредиты и тратить полученные деньги в странах-членах ЕВС. В любом случае погрязшие в долгах национальные государства станут прямыми вассалами нового централизованного государства – в политическом, и в финансовом отношении.

Примерно то же самое уже случилось во многих странах на уровне регионов. Будучи заложниками собственных политических амбиций, местные власти за последние тридцать лет взяли в долг огромные суммы денег. В Германии гарантии под эти кредиты предоставили земельные власти, поэтому города и округа оказались в долгу перед землями. Но многие земли, в свою очередь, брали неподъемные для них кредиты под гарантии федерального правительства и таким образом попали от него в зависимость. В результате безнадежно задолжавшие Центру города, округа и земли больше не могут принимать решения самостоятельно. Все они зависят от доброй воли федерального правительства.

То, что случилось с немецкими землями, предстоит пережить и всей стране, когда она окажется должником нового общеевропейского государства. То, что сейчас по сравнению с другими европейскими государствами ФРГ чувствует себя вполне пристойно в финансовом отношении, отчасти успокаивает. Но если трезво оценивать ситуацию, то Германия напоминает человека, который, стоя на краю бездны, безмятежно следит за падением тех, кто только что находился рядом с ним. Не исключено, что в течение следующих двадцати или тридцати лет немцы еще будут принимать решения самостоятельно, хотя, принимая во внимание инфантильность их реакции на европейскую централизацию, они не особенно держатся за свою независимость. В долгосрочной перспективе Германия обречена: она, как и все остальные, попадет под иго Брюсселя.

Когда, рано или поздно, "брюссельское", то есть общеевропейское государство возьмет в свои руки распределение кредитов (сейчас оно ограничивается тем, что предоставляет гарантии национальным государствам), в глазах всех граждан Европы оно станет незаменимым и абсолютно необходимым властным институтом. Это вполне естественно. Источником политической власти является расположение публики, так почему же европейские чиновники в Брюсселе должны отказываться от него в пользу местных политиков? Общеевропейская централизация (особенно в сфере социальной защиты) неизбежна; рано или поздно все решения будет принимать Брюссель.

Анализ ситуации вокруг ЕЦБ и евро приводит к некоторым выводам относительно европейских перспектив. С одной стороны, происходит формирование и развертывания общеевропейского "государства всеобщего благосостояния", с другой, продолжается наращивание госдолга, на этот раз от имени вышеупомянутого европейского государства. В среднесрочной либо в долгосрочной перспективе Европу ждет финансовый крах: либо инфляция выйдет из под контроля, либо общеевропейское государство, продемонстрировав свою неэффективность, развалится. Вот что у нас впереди, если, конечно, не будет каких-нибудь фундаментальных потрясений вроде гиперинфляции образца 1923 года или создания в Европе тоталитарного государства советского типа.

Автор: Vadim Tsushko на 0:42 ![]()

![]() Ссылки на это сообщение

Ссылки на это сообщение

суббота, 24 апреля 2010 г.

В продолжение темы самого важного графика столетия

Денис Липовой продолжил ранее начатую "препарацией" критику переведенной мною статьи Нэйта Мартина "Самый важный график столетия" статьями Эксгумация "Самого главного графика столетия" и Тяжесть долгов - приговор экономике?

К сожалению у меня не было возможность ответить своевременно, отвечу с опозданием.

Начну с методики построения основного графика. В своей "препарации" Денис Липовой утверждает, что этот показатель малоинформативен, а в "эксгумации" показывает насколько сильно изменяется характер графика при некотором изменении подбора исходных данных и периода наблюдений.

Далее - результаты моих попыток разобраться в этом.Прежде всего, Нейт Мартин по следам первой статьи, и в ответ на вопросы (надеюсь в том числе и на мои) о примененной методике перепостил в своем блоге статью собственно автора графика "Мои соображения по поводу уменьшающейся предельной производительности долга" (Christopher Rupe).

В статье полно описана сама методика (она точно воспроизведена Денисом Липовым) и вскользь отмечены ее ограничения и особенности

а также

- .... подверженность проблеме деления на очень малые (близкие к нулю) значения

- ...если числитель или знаменатель становится отрицательным - значение графика становится ниже нуля. Если отрицательны оба, то график дает положительные значения

Сам Кристофер Руп не считает эти особенности недостатками, но нужно отметить, что даже откровенно доброжелательного читателя в форуме по этой статье ему в этом убедить не удается. Для читателя то, что в вырожденном случае разница в квартальных показателях в один доллар приводит к качественно различным показателям - однозначный недостаток методики. Кристофер мыслит в категориях предельных показателей (по аналогии - предельная эффективность капитала), и видит в этой метрике смысл, несмотря на эти "особенности".

Я скорее солидарен с читателем, потому что даже после некоторых усилий так себе мозг искривить не смог.

Отдельным постом привожу всю эту дискуссию в оригинале, потому что форум довольно часто оказывается временно недоступен для непривилегированных пользователей.

В дискуссии все ограничения и недостатки методики раскрываются абсолютно полно. Как бы то ни было, получается, что график по методике Кристофера Рупа демонстрировал достаточно плавную кривую в условиях постоянного роста общего долга. В условиях слома трендов он по мысли автора входит в режим широкоаплитудных изменений. Сам Кристофер прогнозирует масштабный отскок значений вверх в ближайшее время.На мой взгляд, с этим согласуются и данные Данила Липового в "эксгумации". На данных 4 квартала 2009 года мы видим резко отрицательное значение, по данным 1 квартала 2010 Кристофер ожидает резко положительные значения, в графике Данила широкоамлитудный зигзаг исчезает, и появляется просто подскок вверх.

Так как насчет "самого важного графика столетия"? После получения всей информации лично у меня осталось чувство подставы. К Кристоферу Рупу никаких претензий нет, он своему графику сенсационных названий не давал, методику описал, за резким падением значения прогнозировал резкий взлет. Какие мотивы у Нэйта Мартина были основывать очередную кричащую статью на графике, не поддающемся простой интерпретации? Основывать громкие заявления на текущем значении графика, значении, которое вскорости неизбежно должно радикально изменится? И никак не упомянуть об этом в своей статье?

Никаких благовидных оснований на ум не приходит.

До сих пор я считал Мартина автором, заслуживающим доверия хотя бы в части анализа текущей ситуации. К его "программе действий" (Freedoms vision) отношение было значительно более скептичным. Впредь буду осторожно относится ко всем его статьям.

Статья Дениса Липового Тяжесть долгов - приговор экономике? представляет собой некий позитивный взгляд на экономические перспективы Америки. Тут мои разногласия с Липовым очевидны.

Приведу начало статьи.

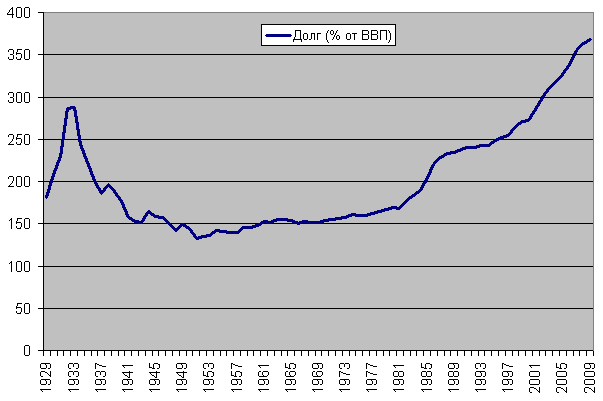

- Рухнет ли США под тяжестью долгов? Корпоративных, частных, государственных… Этот вопрос стал весьма актуальным в последние годы и Мировой Финансовый Кризис придает этой теме особое значение. Попробуем разобраться с американскими долгами, благо данных в открытом доступе на этот счет довольно много.

- Наиболее часто упоминаемым соотношением является общий долг (население, компании, государство) в процентах от ВВП:

Источник: BEA, CENSUS, ФРС

- Тут хорошо видно, как перед Великой Депрессией долг взлетел вверх, и всем известно, чем сопровождался процесс его снижения. Отсюда вполне обоснованные опасения - нынешнее соотношение еще хуже и падать есть куда. Однако, это лишь одна сторона медали. Яркая, но не вся. Всякий долг, как известно, это еще и чей-то актив. Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет. Таким образом, необходимо разобраться, кто кому и сколько должен и на основании этого делать выводы о том, каким образом долги влияют на экономическую ситуацию.

Приведу еще цитату из поста в Липового авантюре:

В принципе двух этих цитат достаточно. С моей точки зрения тут отчетливо видно - для того, чтобы оставаться амерооптимистом, неизбежно приходится пускаться во все тяжкие. Мне трудно допустить, что аналитик (финансовый?), писатель фундаментальных анализов - искренне и в такой степени эмансипируется от здравого смысла. По мне это все больше похоже на нехитрый фокус. Скажем, для того, чтобы обосновать принципиально недоказуемый тезис об отсутствии влияния количества долгов в экономике на ВВП, придумываются абсолютно дурацкие примеры.

- Теперь что касается сокращения долга и ВВП. Я руководствуюсь иными соображениями, чем автор графика. Моя позиция - ВВП это не прямая функция от долгов. К примеру, если Вы положите в банк 100 рублей, банк выдаст мне их в кредит, а я одолжу эту сотню Вам до получки, общее количество долгов увеличится на 300 рублей. Вопрос, какое это имеет отношение к ВВП? Мой ответ - практически никакого (если не считать пару процентов которые заработает банк).

Что, в реальной жизни, реальные долги корпоративного сектора Америки состоят из долгов таких милых пар дебило-корпораций (кстати забавная оговорка насчет триллионов; если компании друг другу должны триллионы - то проблема таки уже есть, гиперинфляцию мы уже поимели)? Не дам руку на отсечение, но скорее всего по нормам американского бух.учета в конце первого же финансового периода такие долги подверглись бы какой-то процедуре взаимозачета и исчезли из балансов. В реальном мире - они на балансе скорее всего и не появились бы.

- Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет.

Или этот пример, дополненный и улучшенный:

Долги частного сектора Америки состоят из тех сумм, которые одно домохозяйство берет под процент в банке, и отдает (беспроцентно?) другому домохозяйству, у которого такая же сумма лежит на депозите? Пример высшей степени убедительности и распространенности.

- К примеру, если Вы положите в банк 100 рублей, банк выдаст мне их в кредит, а я одолжу эту сотню Вам до получки, общее количество долгов увеличится на 300 рублей.

Но только такие примеры и уместны, если мы пытаемся опровергнуть факт влияния объема долга на ВВП.

Неужели не легче представить себе компанию ритейлер, которая занимает десяток миллионов долларов, для того, чтобы открыть новый филиал?

Или главу домохозяйства, который занимает полсотни тысяч на покупку нового авто?

Не кажутся ли эти сценарии более правдоподобными и распространенными? И не приведут ли они к какой-то (многократно отраженной по всей цепочке предоставленных услуг, и поставленных товаров) прибавке в ВВП?

А более-менее правдоподобный пример, когда ВВП не ростет при росте объема долга?

Глава домохозяйства снял 5 тысяч с кредитной карты, чтобы внести месячный взнос за ипотеку. Общий долг вырос на разницу процентных ставок по ипотеке и кредитной карте.

Да ладно примеры, другой вопрос. Какая научная экономическая школа, или может быть группа в экономическом административном аппарате Америки - вообще, кто-нибудь разделяет эти замечательное убеждения Данила Липового? Кругман - интеллектуальный рупор курса на бесконечные стимулы экономики. Даже он не пишет, что у Америки нет проблемы с долгом. По Кругману - скорее Америка слишком сильна, чтобы эти проблемы не решить. И что для этого надо делать? Наращивать долг, вливать деньги (те же долги) в экономику - она от этого раскочерагится и наберет темпы роста, которые превысят темпы роста долга. Обама, (видимо предварительно конфиденциально попросив у пациентов на это разрешение) чехвостит "толстых котов" банкиров в Конгрессе, за то, что они не дают кредитов частному сектору? Зачем? За тем же - без роста кредитования частного сектора, по мнению Обамы (и всего экономического истеблишмента) экономика в рост не пойдет.

Представление о том, что рост кредита должен приводить к росту ВВП - это основное оправдание всей экономической политики американских властей. Иначе в чем смысл наращивания долга? Это же только злопыхатель может предположить, что у Америки просто способа продержаться без этого наращивания уже нету.

С другой стороны, противоположной мейнстриму, с точки зрения нео-авствийцев расширение кредита инициированное правительтвом - основная причина бума, за которым неизбежно следует коллапс. Но зависимость экономики от объема и динамики кредита - постулируется и ими.

Другой фокус, в тех же цитатах -

А ведь перед этим Данил приводит динамику показателя Общий долг/ВВП:

- Всякий долг, как известно, это еще и чей-то актив. Если компания А должна компании Б триллион долларов, и компания Б должна компании А триллион долларов, то общая сумма долгов может быть и впечатляющей, однако проблемы в этом никакой нет.

И что, принципы бух.учета Лука Пачолли не в 15 веке изобрел, а после Великой Депрессии? До 1929 года всякий долг не являлся чем то активом? И если мы изменим пример на чуть более возможный в реальной жизни, скажем - Компания Г должна компании Б миллиард долларов, и компания Б должна компании А миллиард долларов- то может быть нам и какую-то вероятную проблему удастся увидеть? Скажем мини-цепочку неплатежей, после банкротства компании Г?

- Тут хорошо видно, как перед Великой Депрессией долг взлетел вверх, и всем известно, чем сопровождался процесс его снижения. Отсюда вполне обоснованные опасения - нынешнее соотношение еще хуже и падать есть куда

То есть мы опять видим грубые передергивания - на мой взгляд, с единственной целью.

Любым способом уйти от каких бы то ни было интегральных показателей, показателей оценивающих всю экономику в целом, к частностям. Ведь в этом случае гораздо проще добиваться каких угодно результатов уже относительно безобидными способами - просто выбирая нужные данные из бесконечного набора отчетов. По мне же, естественно фокусироваться на интегральных показателях. Вероятно потому я исходно и купился на методику предельной производительности долга по Рупу.

Кстати сам принцип мне по прежнему представляется интересным. Вот график Карла Деннингера представляющий тот же принцип

Ссылку на этот график Деннингера дает сам Руп в своей статье.

Описание методики:

it is quite simply the percentage difference between the annualized rate of change in GDP and debt.

To compute annualized growth rates the GDP and Debt sampling numbers were taken from the BEA and Federal Reserve Z1 numbers, and each quarters annualized growth rate was computed as the change from the identical quarter one year prior, expressed as a percentage. These samples were then summed and divided by the number of samples to arrive at the average compound growth rate over the period. This "de-noises" the numbers compared with annualizing quarterly changes by multiplying the quarter-over-quarter change by four

И понятно, что этот график лишь чуть по другому представляет ту же самую объективную реальность, что представлена в графике динамики долг/ВВП из статьи Дениса Липового. (Кстати я соглашусь с Денисом, обычная динамика долг/ВВП дает тот же эффект, а скорее и нагляднее всего остального).

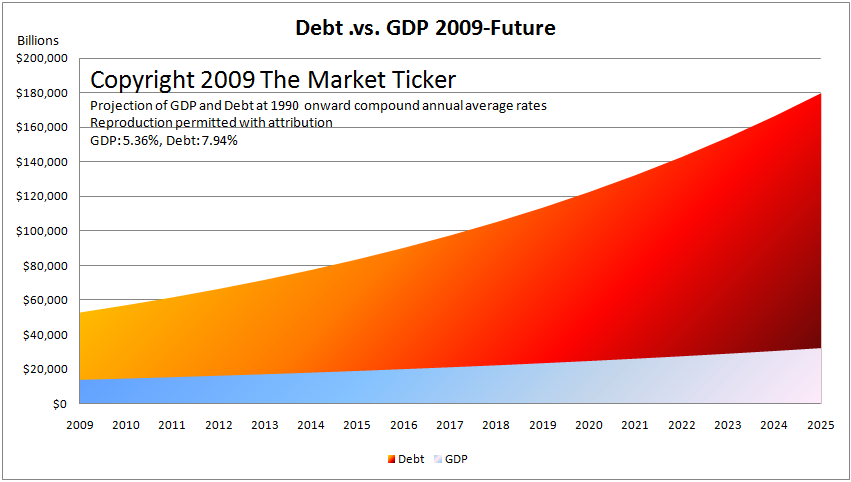

Вот статья Деннингера с его версией предельной производительности долга.

Кстати, статья интересна не только этим графиком. И этот график, и график по методике Рупа - это метрики по текущим историческим данным.

Но в статье еще графики прогнозных моделей показателей Долг/ВВП.

В дидактических целях они построены исходя из смехотворно оптимистических предположений - рост ВВП на уровне 1990/2000 годов (в которые разворачивались Интернет бум и бум недвижимости), рост долга на уровне тех же периодов, (без того резкого ускорения, что мы видим в настоящее время, и будущего ускорения, уже включенного в прогнозы американского правительства и бюджетного комитета) и так далее. И в долг не включены никакие обязательства по пенсионному и медицинскому страхованию.

И все равно, глядя на эти графики, хочется понять - как оптимисты представляют себе процесс перехода без катастрофы из нынешнего состояния (при любом отношении к пациенту, состояния не блестящего) к состоянию 2025 года, которое иначе как невозможным не назовешь. Кто эти 15 лет банкет оплачивать будет? Китай? Арабы? Япония с Британией, прости Господи? (Разве что, если Исландия с Грецией подсобит)

То есть на мой взгляд можно соглашаться или не соглашаться с глобальным прогнозом.

А разбирать детали, которыми полон фундаментальный анализ Тяжести долгов? - это скорее ловля блох. Кое-что мне конечно режет глаз - например смотрим на печальную картину потери прав выкупа по ипотеке, и делаем вывод, что все наладится при улучшении экономической обстановки. (А между тем рекорды по просрочкам платежей все обновляются). Какие то данные кажутся не сильно связанными с темой статьи - может и не так уж важно для прогноза будущего, сколько там капитала домохозяйства извлекли из недвижимости и какую именно часть из этого они потратили на потребление.

Из чего-то похожего на позитив - я бы согласился лишь с ростом показателя "Активы минус долги нефинансового бизнеса".

Пусть действительно это будет показатель с позитивной динамикой. И что? Пусть действительно все остальные показатели излучают оптимизм. Исходя из интегральных результатов я прихожу к выводу, что чем то эта позитивная динамика сбалансирована чем то не вошедшим в обзор.

То есть я могу предполагать, что на стоимость активов нефинансового бизнеса могут благотворно влиять триллионы закачиваемой на фондовый рынок ликвидности. Или смутно припоминать, что ZeroHedge писал о кеше на корпоративных балансах.

(вкратце речь идет о том, что пресса долго трубила о росте уровня наличности на корпоративных балансах, на 300 миллиардов с конца 2007 года. А выяснилось, что в этот же период налоговые отчисления с предприятий снизились на те же 300 миллиардов, с 400 до 90 миллиардов. Оптимистам остается предположить, что США налоги больше никогда в прежнем объеме взимать не будут).

Но в целом факт остается фактом - у меня нет достаточной квалификации (и тем более времени) чтобы полноценно проанализировать каждую деталь этого экономического калейдоскопа. А сделать выводы из динамики интегрального показателя - на это сил хватить может.

В конечном счете важно правильно выбрать такой показатель.

Для меня естественным таким показателем является долг/ВВП. (Предельная производительность долга по Деннингеру, в сущности тот же показатель, по другому отображенный).

И что интересно, признать эту метрику одной из ключевых при оценке вероятности кризиса в конкретной стране заставляет не только элементарный здравый смысл. В конце концов здравый смысл любителя отличается от здравого смысла профессионального аналитика.

На данный момент доступен громадный объем эмпирического материала в работе Райнхарт и Рогофф "На этот раз все будет иначе". This Time Is Different:

Eight Centuries of Financial Folly Книгу довольно дружно оценивают как самую важную книгу по экономике за последние годы. Она уникальна по объему фактического материала вводимому в оборот. Собраны данные по 66 странам, за 800 лет. Тут ее аудиоверсия

И какие показатели кажутся исключительно важными авторам?

Да в общем то же отношение долга к ВВП, хронические двойные дефициты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба