Америка:

• В центре внимания остается авария в Мексиканском заливе. BP не может справиться с утечкой нефти из поврежденной скважины. Её акции упали вчера еще на 15,8%, всего на 22,46% только за пять последних дней, и на 40% с середины апреля. Компания вносит существенную лепту в падение американских фондовых индексов, провоцируя распродажи в акциях других нефтекомпаний, а так же по рынку в целом. Аналитики всерьез говорят о возможном банкротстве BP, из-за неспособности быстро устранить аварию.

• Публикация “Бежевой книги” ФРС показала, что в 12 экономических регионах страны в мае рост сохранился, однако в целом ряде регионов рост минимален.

• Промышленные запасы выросли на 0.4% против ожиданий роста на 0.5%.

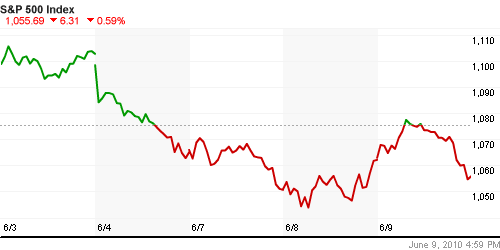

DOW: -0,41% S&P500: -0,59% NASDAQ: -0,54%

DOW: -0,41% S&P500: -0,59% NASDAQ: -0,54%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Вторая по величине европейская экономика – Франция – поддержала Германию. Ангела Меркель и Николя Саркози опубликовали в Берлине совместное обращение к Еврокомиссии, где призвали запретить на общеевропейском уровне необеспеченные продажи гособлигаций стран ЕС и акций ключевых компаний Евросоюза. Глава Еврокомиссии Жозе Мануэл Баррозу уже выразил поддержку этой инициативе. В мае Германия первой ввела у себя подобный запрет.

• На рынке спросом пользовались акции банков, после того как аналитики Citigroup опубликовали отчет, в котором сообщается, что дивиденды по сектору выросли на 36% за год.

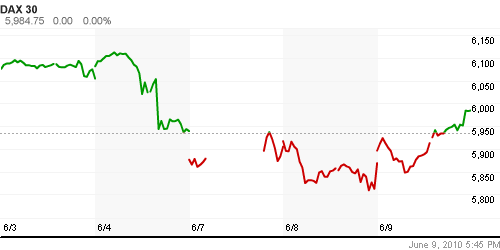

DAX: +1,98% FTSE 100: +1,15%

DAX: +1,98% FTSE 100: +1,15%

Развивающиеся рынки:

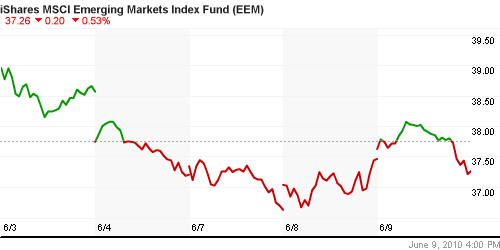

• Падение котировок ETF фондов развивающихся рынков носило умеренный характер.

• Российский рынок выглядит сильнее сектора в целом.

• Не смотря на падение в США, развивающиеся рынки Южной Америки показали прирост по итогам торгов.

BRIC: +0,86% MSCI EM: +0,46% MSCI EM Eastern Europe: +1,64% MSCI EM Latin America: +1,42%

iShares MSCI Emerging Markets Index (EEM): -0,53% Templeton Russia and East European Fund Inc. (TRF): 0,00% Market Vectors Russia SBI (RSX): -0,25%

Азиатские рынки:

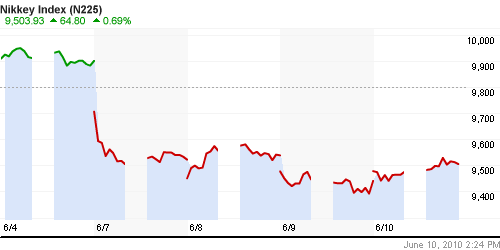

• Азиатские рынки торгуются позитивно, на новостях о росте экспорта в КНР и о росте ВВП Японии.

• За сутки до публикации официальных данных источник в правительстве Китая сообщил информагентствам, что китайский экспорт в мае вырос на 50% в годовом исчислении. Прогноз независимых аналитиков скромнее – 32%. Эксперты полагают, что рост продолжится, даже если ЦБ Китая поднимет базовые ставки по кредитам, чтобы предотвратить перегрев экономики.

• ВВП Японии составило +1,2% м/м и +5,0% г/г, что выше прогнозов.

• ЦБ Новой Зеландии поднял учетную ставку до 2,75% впервые за три года.

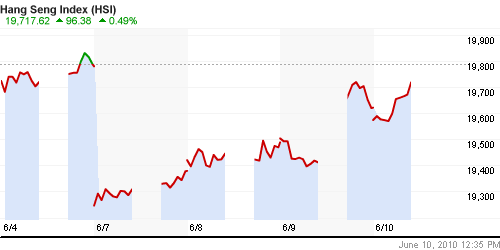

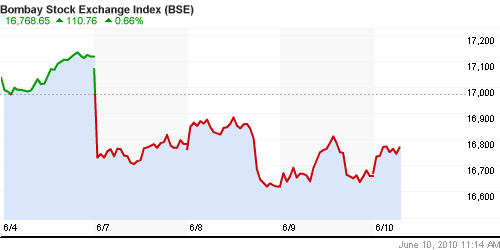

Значения индексов на момент подготовки обзора: Nikkei-225 (Japan): +0,81% Nang Seng Index (Hong Kong): +0,49% BSE SENSEX (India): +0,58%

АДР (на торгах в США): Русские фишки на торгах в США показали вдвое ниже обычных объемы торгов, и преобладающую негативную динамику, адекватную падению американского рынка в целом, с учетом российского странового бета фактора.

АДР Газпрома: -3,46% АДР ЛУКОЙЛа: -1,56%

Нефть и сырьевые товары:

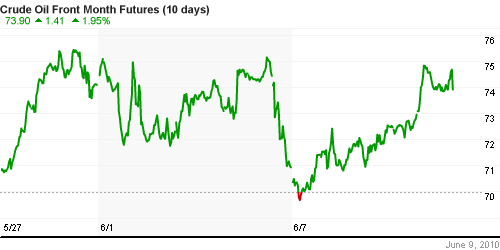

• Нефть подорожала, отыгрывая вчерашнее снижение запасов в США.

NYMEX Light Crude Oil: 74,38 $/BBL (+3,32%)

Сегодня утром фьючерсы на нефть: +0,25%

FOREX и валютный рынок:

• На валютном рынке консолидация и стабилизация.

Ликвидность:

• (!) Остатки на корсчетах коммерческих банков упали до годовых минимумов. Большая часть активов (50 млрд.) ушло на депозиты в ЦБ, еще 11 млрд. ушло в неизвестном направлении.

• Ставки на рынке МБК остаются неизменно низкими.

MosPrime Rate (over night): 2.55% (-0,03 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен.

• 10:45 Франция Industrial Production – Промышленное производство

• 10:45 Франция Payroll employment – Уровень занятости вне сельского хозяйства

• 15:00 Великобритания Bank of England interest rates decision – Решение Банка Англии по процентным ставкам

• 15:45 Еврозона European Central Bank interest rates decision – Решение Европейского Центрального Банка по процентным ставкам

• 16:30 США Trade Balance – Торговый баланс.

• 16:30 США Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• 22:00 США Federal budget – Федеральный бюджет.

Наиболее важные для рынка новости:

• (Рейтер) – Российский Газпром, сокращающий производство газа на фоне падения спроса, понизил свой прогноз роста добычи на этот год до 519 миллиардов кубометров с ранее ожидавшихся 530 миллиардов.

Позитивные новости: – Негативные новости: Газпром.

Внутренний новостной фон оценивается нейтрально.

Настроения на рынке:

• Баланс настроений на рынке смещается в сторону оптимистов.

Технически:

• Краткосрочная техническая картина – нейтральная.

• Среднесрочная – нейтральная.

• Долгосрочная – нейтральная.

Ожидание:

• На утро доминируют позитивные сигналы внешних рынков.

• Вероятно возобновление краткосрочного тренда роста.

Рекомендации:

• Дейтрейдерам: стратегии от покупок по фьючерсу на индекс РТС/ММВБ.

• Среднесрочно: Наращивать среднесрочные позиции.

• С инвестиционными целями: Наращивать долгосрочные инвестиционные портфели.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба