4 мая 2017 УК «Арсагера»

В данном обзоре мы рассмотрим вышедшую в апреле макроэкономическую информацию.

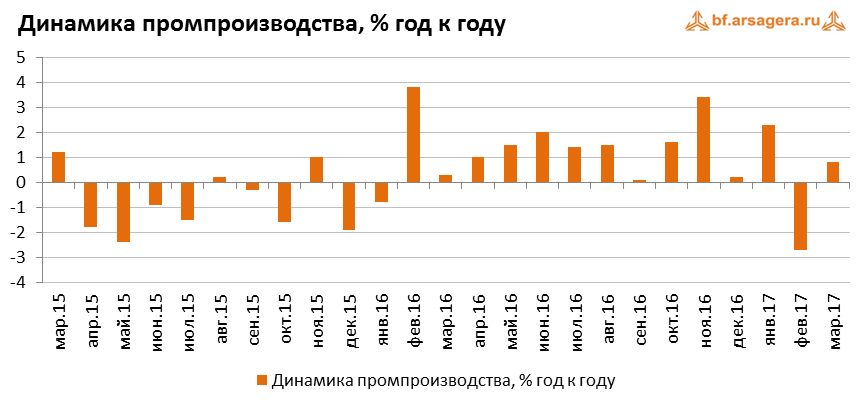

В первую очередь отметим, что по данным Росстата в марте промышленное производство увеличилось на 0,8% после падения на 2,7% месяцем ранее. С исключением сезонности в марте текущего года промпроизводство выросло на 1,2% (месяц к месяцу). По итогам первого квартала текущего года оно показывает увеличение на 0,1% по сравнению с соответствующим периодом 2016 года.

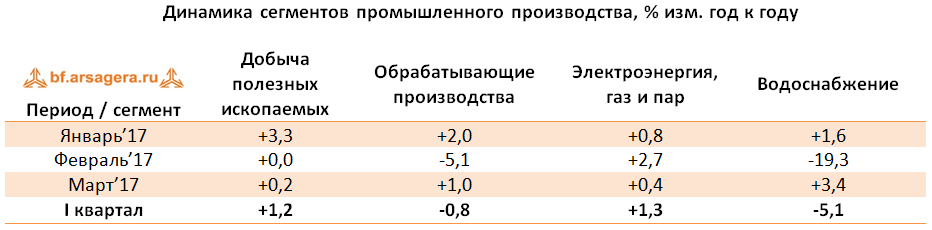

Что касается динамики в разрезе сегментов, то в марте в сегменте «Добыча полезных ископаемых» был зафиксирован слабый рост на 0,2% (здесь и далее: г/г) после нулевого роста в феврале. Сегмент «Обрабатывающие производства» перешел к росту, составившему 1%, после падения на 5,1% месяцем ранее. В сегменте «электроэнергия, газ и пар» выпуск увеличился на 0,4% после роста на 2,7% месяцем ранее. «Водоснабжение» после обвала на 19,3% в феврале показало увеличение на 3,4%. Таким образом, положительной динамике промпроизводства в марте способствовали все его сегменты.

Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

По итогам первого квартала отметим рост добычи нефти, природного газа и угля, при этом лидером роста является природный газ (+8,2%). В продовольственном сегменте обрабатывающего сектора лидирующей позицией остается мясо скота (+5,6%), однако рост замедлился по сравнению с динамикой за два месяца (+7,1%). Производство мяса птицы, напротив, благодаря росту в марте на 6,1% ускорило рост с начала года до 4,7% (месяцем ранее -2,8%). Динамика выпуска строительных материалов с начала года остается отрицательной. В секторе «машиностроение» легковые автомобили показывают рост на 23%, в то же время производство грузовых транспортных средств увеличилось на 13%.

Помимо этого, в конце апреля Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля текущего года. Он составил 1,6 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 1,1 трлн руб. прибыли (рост составил 53,4%). Вместе с этим доля убыточных организаций сократилась на 1,4 п.п. до 34,3%.

Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

Большинство видов деятельности по итогам января-февраля 2017 года показали увеличение положительного сальдированного финансового результата. Наиболее значительный рост продемонстрировали сегменты «Обрабатывающие производства», «Водоснабжение», а также «строительство». Наибольший сальдированный результат принадлежит сегменту «Добыча полезных ископаемых» (+431,1 млрд руб.), показавшему рост прибыли почти на 30% по сравнению с аналогичным периодом 2016 года.

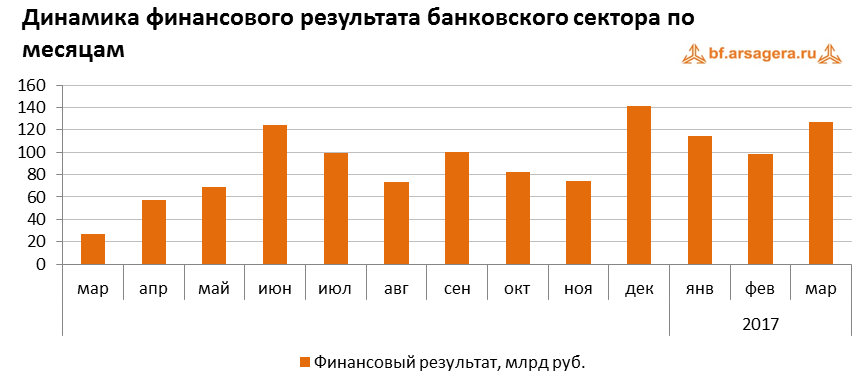

Банковский сектор после 98 млрд руб. прибыли в феврале заработал 127 млрд руб. прибыли в марте (в том числе прибыль Сбербанка составила 50,4 млрд руб.). Таким образом, с начала 2017 года прибыль кредитных организаций составила 339 млрд руб. (доля Сбербанка – 155 млрд руб.) по сравнению со 109 млрд руб. прибыли в I кв. 2016 г. (рост в 2,7 раза). Что касается других показателей банковского сектора, то его активы в марте сократились на 0,1% до 79,2 трлн руб. Совокупный объем кредитов экономике снизился на 0,5%. Это обусловлено снижением спроса на кредитование со стороны корпоративного сектора: объемы кредитов нефинансовым организациям сократились на 0,9%. В то же время объем кредитов физическим лицам увеличился на 0,7% на фоне роста ипотечного кредитования. По состоянию на 1 апреля текущего года совокупный объем кредитов экономике составил 40,1 трлн руб., в том числе кредиты нефинансовым организациям – 29,2 трлн руб., и кредиты физическим лицам – 10,9 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

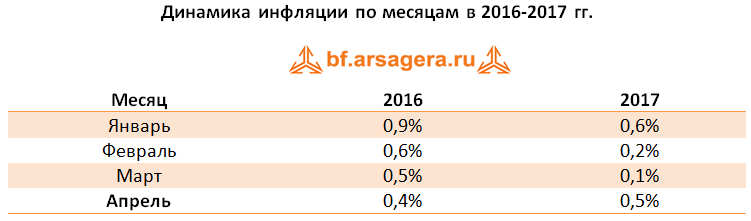

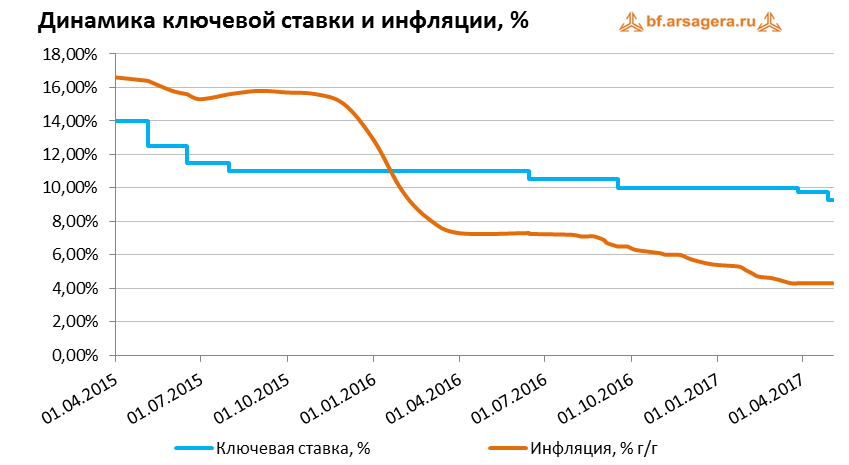

Что касается инфляции на потребительском рынке, то в апреле недельный рост цен держался на уровне в 0,1-0,2%. За весь апрель инфляция составила, по предварительной оценке, 0,5% по сравнению с 0,4% в апреле 2016 года. Исходя из этих данных, по состоянию на 1 мая в годовом выражении инфляция составила 4,3%, оставшись на уровне начала апреля 2017 года.

Одним из ключевых факторов, влияющих на рост потребительских цен, продолжает оставаться динамика обменного курса рубля. В отчетном периоде сохранение высоких цен на основные экспортные товары, а также публикация оценки основных агрегатов платежного баланса России по итогам I квартала текущего года оказали поддержку курсу рубля. В апреле среднее значение курса доллара составило 56,4 руб. после 58 руб. в марте.

28 апреля состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была снижена 0,5 п.п. до 9,25%. Представители Центробанка отметили приближение инфляции к целевому уровню, продолжение снижения инфляционных ожиданий, а также восстановление экономической активности. В дальнейшем, при принятии решения о ключевой ставке, Банк России будет оценивать динамику цен на нефть, инфляции, а также развитие экономики относительно прогноза ЦБ. Таким образом, на данный момент ключевая ставка продолжает превышать уровень инфляции более чем в два раза. Отметим, что решение о снижении ключевой ставки на заседании 28 апреля не оказало заметного давления на курс рубля.

Помимо денежно-кредитной политики, влияние на курс рубля оказывает ситуация во внешней торговле.

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2017 года. Исходя из этих данных, сальдо счета текущих операций в январе-марте текущего года сложилось положительное, в размере 22,8 млрд долл., продемонстрировав рост на 76,7% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала вырос на 54,7%, с 22,3 до 34,5 млрд долл. на фоне опережающего восстановления экспорта над импортом. Товарный экспорт увеличился на 35,9% до 82,1 млрд долл. на фоне восстановления цен на сырье. Импорт восстановился на 24,9% до 47,6 млрд долл., не оказав значительного давления на торговый баланс. В то же время, отрицательное сальдо баланса услуг, баланса оплаты труда и баланса инвестиционных доходов на фоне укрепления рубля показало незначительный рост с 4,5 до 5 млрд долл.; с 0,4 до 0,8 и с 3,3 до 3,9 млрд долл. соответственно.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на уровне, близком к нулю, так же как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Стоит отметить, что погашение внешних обязательств резидентами страны, зафиксированное в прошлом году, сменилось ростом, и в отчетном периоде чистое принятие внешних обязательств составило 7,6 млрд долл. Чистая продажа зарубежных активов в прошлом году в объеме 1,3 млрд долл. сменилась их чистым приобретением на 16,2 млрд долл. на фоне увеличения профицита счета текущих операций и рефинансирования внешнего долга.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, по итогам I квартала текущего года составило 16,8 млрд долл. (17 млрд долл. пришлось на банковский сектор; прочие сектора продали активов на 0,2 млрд долл.) , в то время как чистое принятие задолженности частного сектора составило 4,4 млрд долл. Отрицательное значение статьи «Чистые ошибки и пропуски» составило 3 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 15,4 млрд долл., увеличившись на 75% по сравнению со значением годом ранее (8,8 млрд долл.). Таким образом, отток капитала в отчетном периоде был сформирован главным образом операциями банковского сектора по наращиванию иностранных активов.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 апреля текущего года объем внешнего долга увеличился за год на 1,6% до 539,7 млрд долл. В то же время золото-валютные резервы Центрального Банка выросли за аналогичный период на 2,8% до 397,9 млрд долл.

Выводы:

* Промпроизводство в годовом выражении в марте 2017 года увеличилось на 0,8% после падения на 2,7% месяцем ранее;

* Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале текущего года составил 1,649 трлн руб. по сравнению с 1,075 трлн руб. годом ранее. При этом доля убыточных компаний сократилась с 35,7% до 34,3%;

* В банковском секторе в первом квартале 2017 года зафиксирована сальдированная прибыль в объеме 339 млрд руб. (в том числе прибыль Сбербанка составила 155 млрд руб.) по сравнению со 109 млрд руб. в первом квартале прошлого года;

* Потребительская инфляция в апреле, по предварительным данным, составила 0,5%, при этом рост цен в годовом выражении на начало апреля сохранился на уровне 4,3%;

* Среднее значение курса доллара США в апреле снизилось до 56,4 руб. по сравнению с 58 руб. в марте на фоне положительной статистики платежного баланса, а также сохранения цен на нефть на высоком уровне;

* Положительное сальдо счета текущих операций в январе-марте 2017 года выросло на 76,7% до 22,8 млрд долл. В то же время чистый вывоз капитала частным сектором увеличился на 75% до 15,4 млрд долл. Объем золото-валютных резервов России за год увеличился на 2,8% до 397,9 млрд долл.

В первую очередь отметим, что по данным Росстата в марте промышленное производство увеличилось на 0,8% после падения на 2,7% месяцем ранее. С исключением сезонности в марте текущего года промпроизводство выросло на 1,2% (месяц к месяцу). По итогам первого квартала текущего года оно показывает увеличение на 0,1% по сравнению с соответствующим периодом 2016 года.

Что касается динамики в разрезе сегментов, то в марте в сегменте «Добыча полезных ископаемых» был зафиксирован слабый рост на 0,2% (здесь и далее: г/г) после нулевого роста в феврале. Сегмент «Обрабатывающие производства» перешел к росту, составившему 1%, после падения на 5,1% месяцем ранее. В сегменте «электроэнергия, газ и пар» выпуск увеличился на 0,4% после роста на 2,7% месяцем ранее. «Водоснабжение» после обвала на 19,3% в феврале показало увеличение на 3,4%. Таким образом, положительной динамике промпроизводства в марте способствовали все его сегменты.

Ситуация с динамикой производства в разрезе отдельных секторов и позиций представлена в следующей таблице:

По итогам первого квартала отметим рост добычи нефти, природного газа и угля, при этом лидером роста является природный газ (+8,2%). В продовольственном сегменте обрабатывающего сектора лидирующей позицией остается мясо скота (+5,6%), однако рост замедлился по сравнению с динамикой за два месяца (+7,1%). Производство мяса птицы, напротив, благодаря росту в марте на 6,1% ускорило рост с начала года до 4,7% (месяцем ранее -2,8%). Динамика выпуска строительных материалов с начала года остается отрицательной. В секторе «машиностроение» легковые автомобили показывают рост на 23%, в то же время производство грузовых транспортных средств увеличилось на 13%.

Помимо этого, в конце апреля Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-февраля текущего года. Он составил 1,6 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 1,1 трлн руб. прибыли (рост составил 53,4%). Вместе с этим доля убыточных организаций сократилась на 1,4 п.п. до 34,3%.

Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

Большинство видов деятельности по итогам января-февраля 2017 года показали увеличение положительного сальдированного финансового результата. Наиболее значительный рост продемонстрировали сегменты «Обрабатывающие производства», «Водоснабжение», а также «строительство». Наибольший сальдированный результат принадлежит сегменту «Добыча полезных ископаемых» (+431,1 млрд руб.), показавшему рост прибыли почти на 30% по сравнению с аналогичным периодом 2016 года.

Банковский сектор после 98 млрд руб. прибыли в феврале заработал 127 млрд руб. прибыли в марте (в том числе прибыль Сбербанка составила 50,4 млрд руб.). Таким образом, с начала 2017 года прибыль кредитных организаций составила 339 млрд руб. (доля Сбербанка – 155 млрд руб.) по сравнению со 109 млрд руб. прибыли в I кв. 2016 г. (рост в 2,7 раза). Что касается других показателей банковского сектора, то его активы в марте сократились на 0,1% до 79,2 трлн руб. Совокупный объем кредитов экономике снизился на 0,5%. Это обусловлено снижением спроса на кредитование со стороны корпоративного сектора: объемы кредитов нефинансовым организациям сократились на 0,9%. В то же время объем кредитов физическим лицам увеличился на 0,7% на фоне роста ипотечного кредитования. По состоянию на 1 апреля текущего года совокупный объем кредитов экономике составил 40,1 трлн руб., в том числе кредиты нефинансовым организациям – 29,2 трлн руб., и кредиты физическим лицам – 10,9 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в апреле недельный рост цен держался на уровне в 0,1-0,2%. За весь апрель инфляция составила, по предварительной оценке, 0,5% по сравнению с 0,4% в апреле 2016 года. Исходя из этих данных, по состоянию на 1 мая в годовом выражении инфляция составила 4,3%, оставшись на уровне начала апреля 2017 года.

Одним из ключевых факторов, влияющих на рост потребительских цен, продолжает оставаться динамика обменного курса рубля. В отчетном периоде сохранение высоких цен на основные экспортные товары, а также публикация оценки основных агрегатов платежного баланса России по итогам I квартала текущего года оказали поддержку курсу рубля. В апреле среднее значение курса доллара составило 56,4 руб. после 58 руб. в марте.

28 апреля состоялось заседание Совета директоров Банка России, по итогам которого ключевая ставка была снижена 0,5 п.п. до 9,25%. Представители Центробанка отметили приближение инфляции к целевому уровню, продолжение снижения инфляционных ожиданий, а также восстановление экономической активности. В дальнейшем, при принятии решения о ключевой ставке, Банк России будет оценивать динамику цен на нефть, инфляции, а также развитие экономики относительно прогноза ЦБ. Таким образом, на данный момент ключевая ставка продолжает превышать уровень инфляции более чем в два раза. Отметим, что решение о снижении ключевой ставки на заседании 28 апреля не оказало заметного давления на курс рубля.

Помимо денежно-кредитной политики, влияние на курс рубля оказывает ситуация во внешней торговле.

В первой половине апреля Банк России опубликовал предварительную оценку платежного баланса страны за I квартал 2017 года. Исходя из этих данных, сальдо счета текущих операций в январе-марте текущего года сложилось положительное, в размере 22,8 млрд долл., продемонстрировав рост на 76,7% относительно значения за аналогичный период прошлого года. Торговый баланс по итогам первого квартала вырос на 54,7%, с 22,3 до 34,5 млрд долл. на фоне опережающего восстановления экспорта над импортом. Товарный экспорт увеличился на 35,9% до 82,1 млрд долл. на фоне восстановления цен на сырье. Импорт восстановился на 24,9% до 47,6 млрд долл., не оказав значительного давления на торговый баланс. В то же время, отрицательное сальдо баланса услуг, баланса оплаты труда и баланса инвестиционных доходов на фоне укрепления рубля показало незначительный рост с 4,5 до 5 млрд долл.; с 0,4 до 0,8 и с 3,3 до 3,9 млрд долл. соответственно.

Что касается счета операций с капиталом и финансовыми инструментами, то сальдо счета операций с капиталом сложилось на уровне, близком к нулю, так же как и годом ранее, на фоне отсутствия значимых капитальных трансфертов и других операций, формирующих счет. Стоит отметить, что погашение внешних обязательств резидентами страны, зафиксированное в прошлом году, сменилось ростом, и в отчетном периоде чистое принятие внешних обязательств составило 7,6 млрд долл. Чистая продажа зарубежных активов в прошлом году в объеме 1,3 млрд долл. сменилась их чистым приобретением на 16,2 млрд долл. на фоне увеличения профицита счета текущих операций и рефинансирования внешнего долга.

Чистое приобретение зарубежных активов, приходящееся на частный сектор, по итогам I квартала текущего года составило 16,8 млрд долл. (17 млрд долл. пришлось на банковский сектор; прочие сектора продали активов на 0,2 млрд долл.) , в то время как чистое принятие задолженности частного сектора составило 4,4 млрд долл. Отрицательное значение статьи «Чистые ошибки и пропуски» составило 3 млрд долл. В результате, по итогам I квартала чистый отток частного капитала из страны составил 15,4 млрд долл., увеличившись на 75% по сравнению со значением годом ранее (8,8 млрд долл.). Таким образом, отток капитала в отчетном периоде был сформирован главным образом операциями банковского сектора по наращиванию иностранных активов.

Что касается динамики внешнего долга страны, то по оценке ЦБ, по состоянию на 1 апреля текущего года объем внешнего долга увеличился за год на 1,6% до 539,7 млрд долл. В то же время золото-валютные резервы Центрального Банка выросли за аналогичный период на 2,8% до 397,9 млрд долл.

Выводы:

* Промпроизводство в годовом выражении в марте 2017 года увеличилось на 0,8% после падения на 2,7% месяцем ранее;

* Сальдированный финансовый результат российских нефинансовых компаний в январе-феврале текущего года составил 1,649 трлн руб. по сравнению с 1,075 трлн руб. годом ранее. При этом доля убыточных компаний сократилась с 35,7% до 34,3%;

* В банковском секторе в первом квартале 2017 года зафиксирована сальдированная прибыль в объеме 339 млрд руб. (в том числе прибыль Сбербанка составила 155 млрд руб.) по сравнению со 109 млрд руб. в первом квартале прошлого года;

* Потребительская инфляция в апреле, по предварительным данным, составила 0,5%, при этом рост цен в годовом выражении на начало апреля сохранился на уровне 4,3%;

* Среднее значение курса доллара США в апреле снизилось до 56,4 руб. по сравнению с 58 руб. в марте на фоне положительной статистики платежного баланса, а также сохранения цен на нефть на высоком уровне;

* Положительное сальдо счета текущих операций в январе-марте 2017 года выросло на 76,7% до 22,8 млрд долл. В то же время чистый вывоз капитала частным сектором увеличился на 75% до 15,4 млрд долл. Объем золото-валютных резервов России за год увеличился на 2,8% до 397,9 млрд долл.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба