25 сентября 2017 Wolf Street

Опубликованы данные о доходах Бюро переписи населения (БПН) США. Мужчины, присядьте.

На поверхности данные кажутся благоприятными, с улучшающимися тенденциями. Именно так и освещается в СМИ опубликованный сегодня отчет БПН «Доход и бедность» (Income and Poverty) (PDF):

Средний доход домохозяйств с поправкой на инфляцию (с помощью индекса потребительских цен (CPI)) с 2015 по 2016 гг. вырос на 3.2% до $59,039 – второй подряд год роста.

Для «семейных домохозяйств» средний доход вырос на 2.7% до $75,062. Для «несемейных домохозяйств» он вырос на 4.5% до $35,761.

Официальный уровень бедности (средневзвешенный порог для семьи из 4 человек = $24,563) в сравнении с предыдущим годом слегка опустился до 12.7% – примерно до уровня 2007 г., прежде чем финансовый кризис не испортил жизни людей. По этому определению в бедности в общей сложности живет 40.6 млн человек.

Уровень бедности для семей упал до 9.8% с 10.4% в предыдущем году, затронув 8.1 млн семей.

Исследование охватило респондентов по 98,000 адресов по всем США – это очень большая выборка. Доход домохозяйства включает денежную сумму, полученную домохозяйством в течение года из каждого из следующих источников:

Заработная плата;

Пособие по безработице;

Компенсации работникам;

Социальное обеспечение;

Дополнительный социальный доход;

Государственное пособие;

Выплаты ветеранам;

Пособие в связи с потерей кормильца;

Пособие по инвалидности;

Пенсионный доход;

Проценты;

Дивиденды;

Аренда, гонорары, недвижимость и фонды;

Пособие на образование;

Алименты;

Пособие на ребенка;

Финансовая помощь от источников вне домохозяйства;

Другой доход.

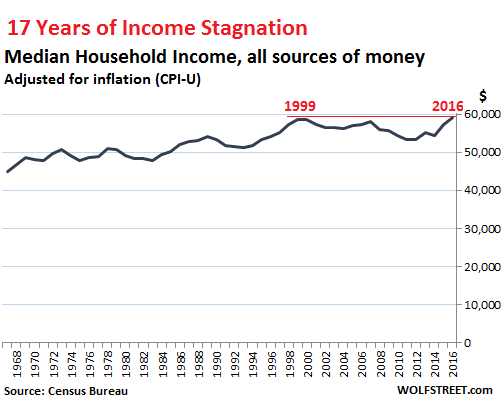

Все вместе эти источники формируют доход домохозяйства в этом исследовании. С поправкой на инфляцию с помощью индекса потребительских цен для городских потребителей (CPI-U), средний доход домохозяйств, составивший $59,039, побил рекорд 1999 г. ($58,665).

Итак, хорошие новости в том, что средний доход домохозяйств немного выше уровня 17-летней давности:

17 лет стагнации дохода

Средний доход домохозяйств, все денежные источники

С поправкой на инфляцию (CPI-U)

Источник: БПН

На этом и фокусировались СМИ: на триумфе 17-летней стагнации вместо спада. Но в этих данных погребена горькая реальность для мужчин:

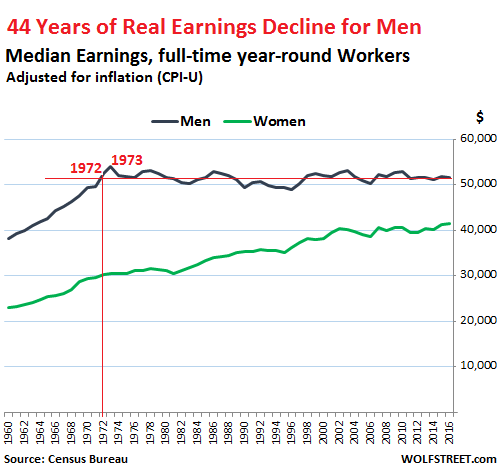

44 года спада реального заработка.

Для женщин, работавших с полной занятостью круглый год, средний заработок (доход только с работы) поднялся в сравнении с предыдущим годом с поправкой на инфляцию на 0.7% до $48,328, что продолжает вполне заслуженный рост, продолжающийся с 1960 г. Отношение дохода женщин и мужчин достигло нового рекорда, 80.5%, после стабильного роста от диапазона 60%, где оно было между 1960 и 1982 гг. И хотя такое отношение, возможно, все еще неадекватно, и работающим женщинам нужен дополнительный прогресс, это все же хорошие новости.

А вот работающим мужчинам повезло меньше. Последние четыре десятилетия они подвергались удару снижения заработной платы, отчасти объясняемого инфляцией, когда зарплата немного поднималась, но недостаточно, чтобы поспевать за провоцируемой Федеральной резервной системой (ФРС) потерей покупательной способности доллара.

Средний заработок мужчин, работавших с полной занятостью круглый год, в 2016 г. с поправкой на инфляцию упал на 0.4% до $51,640. При данном способе инфляционной корректировки в 1972 г. мужчины зарабатывали больше ($52,361). И это на 4.4% меньше пика заработка в 1973 г. ($54,030). Получается 44 года спада реального заработка:

44 года спада реального заработка мужчин

Средний заработок для работавших с полной занятостью круглый год

С поправкой на инфляцию (CPI-U)

Мужчины (черным); Женщины (зеленым)

Источник: БПН

Каждый раз, когда несколько последовательных лет увеличения заработка подавали мужчинам надежду и их заработок наконец рос немного быстрее официального уровня инфляции потребительских цен, новая волна инфляции снова сбрасывала их реальный заработок до прежнего уровня, а то и ниже.

Но в этот период номинальный заработок мужчин (без поправки на инфляцию) увеличивался. Как следствие, потеря покупательной способности оказывает коварное воздействие, медленно кипя под поверхностью.

Поэтому, когда экономисты из ФРС и прочие расхваливают преимущества инфляции потребительских цен и говорят, что инфляция недостаточна, что она должна быть больше, бесконечно повторяя эту мантру в СМИ, спросите себя: кто выигрывает от инфляции?

Вот кто выигрывает от инфляции: компании, чьи продажи и доходы растут на бумаге с ростом цены без необходимости продавать больше; компании, нуждающиеся в дешевой рабочей силе; или заемщики с фиксированной ставкой по долгу и растущими с инфляцией доходами, такие как корпорации и правительства, эмитирующие облигации.

Но инфляция потребительских цен сводит на нет покупательную способность труда и поэтому ослабляет потребителей. Работающие женщины страдают от этого не меньше работающих мужчин. Разница лишь в том, что изначально женщины сильно отставали, и рост их заработка превышал инфляцию. В случае мужчин это не так.

Поэтому хорошим способом поднять потребительскую экономику было бы сведение инфляции потребительских цен к нулю, четкая формулировка этой цели и создание условий для отражения роста реальных зарплат мужчин в росте потребительского спроса. Более сильные потребители могут оказаться хорошей альтернативой текущему росту потребления за счет долга, порождающему легионы кредитных рабов, – даже если для этого потребуется небольшое снижение корпоративных доходов.

На поверхности данные кажутся благоприятными, с улучшающимися тенденциями. Именно так и освещается в СМИ опубликованный сегодня отчет БПН «Доход и бедность» (Income and Poverty) (PDF):

Средний доход домохозяйств с поправкой на инфляцию (с помощью индекса потребительских цен (CPI)) с 2015 по 2016 гг. вырос на 3.2% до $59,039 – второй подряд год роста.

Для «семейных домохозяйств» средний доход вырос на 2.7% до $75,062. Для «несемейных домохозяйств» он вырос на 4.5% до $35,761.

Официальный уровень бедности (средневзвешенный порог для семьи из 4 человек = $24,563) в сравнении с предыдущим годом слегка опустился до 12.7% – примерно до уровня 2007 г., прежде чем финансовый кризис не испортил жизни людей. По этому определению в бедности в общей сложности живет 40.6 млн человек.

Уровень бедности для семей упал до 9.8% с 10.4% в предыдущем году, затронув 8.1 млн семей.

Исследование охватило респондентов по 98,000 адресов по всем США – это очень большая выборка. Доход домохозяйства включает денежную сумму, полученную домохозяйством в течение года из каждого из следующих источников:

Заработная плата;

Пособие по безработице;

Компенсации работникам;

Социальное обеспечение;

Дополнительный социальный доход;

Государственное пособие;

Выплаты ветеранам;

Пособие в связи с потерей кормильца;

Пособие по инвалидности;

Пенсионный доход;

Проценты;

Дивиденды;

Аренда, гонорары, недвижимость и фонды;

Пособие на образование;

Алименты;

Пособие на ребенка;

Финансовая помощь от источников вне домохозяйства;

Другой доход.

Все вместе эти источники формируют доход домохозяйства в этом исследовании. С поправкой на инфляцию с помощью индекса потребительских цен для городских потребителей (CPI-U), средний доход домохозяйств, составивший $59,039, побил рекорд 1999 г. ($58,665).

Итак, хорошие новости в том, что средний доход домохозяйств немного выше уровня 17-летней давности:

17 лет стагнации дохода

Средний доход домохозяйств, все денежные источники

С поправкой на инфляцию (CPI-U)

Источник: БПН

На этом и фокусировались СМИ: на триумфе 17-летней стагнации вместо спада. Но в этих данных погребена горькая реальность для мужчин:

44 года спада реального заработка.

Для женщин, работавших с полной занятостью круглый год, средний заработок (доход только с работы) поднялся в сравнении с предыдущим годом с поправкой на инфляцию на 0.7% до $48,328, что продолжает вполне заслуженный рост, продолжающийся с 1960 г. Отношение дохода женщин и мужчин достигло нового рекорда, 80.5%, после стабильного роста от диапазона 60%, где оно было между 1960 и 1982 гг. И хотя такое отношение, возможно, все еще неадекватно, и работающим женщинам нужен дополнительный прогресс, это все же хорошие новости.

А вот работающим мужчинам повезло меньше. Последние четыре десятилетия они подвергались удару снижения заработной платы, отчасти объясняемого инфляцией, когда зарплата немного поднималась, но недостаточно, чтобы поспевать за провоцируемой Федеральной резервной системой (ФРС) потерей покупательной способности доллара.

Средний заработок мужчин, работавших с полной занятостью круглый год, в 2016 г. с поправкой на инфляцию упал на 0.4% до $51,640. При данном способе инфляционной корректировки в 1972 г. мужчины зарабатывали больше ($52,361). И это на 4.4% меньше пика заработка в 1973 г. ($54,030). Получается 44 года спада реального заработка:

44 года спада реального заработка мужчин

Средний заработок для работавших с полной занятостью круглый год

С поправкой на инфляцию (CPI-U)

Мужчины (черным); Женщины (зеленым)

Источник: БПН

Каждый раз, когда несколько последовательных лет увеличения заработка подавали мужчинам надежду и их заработок наконец рос немного быстрее официального уровня инфляции потребительских цен, новая волна инфляции снова сбрасывала их реальный заработок до прежнего уровня, а то и ниже.

Но в этот период номинальный заработок мужчин (без поправки на инфляцию) увеличивался. Как следствие, потеря покупательной способности оказывает коварное воздействие, медленно кипя под поверхностью.

Поэтому, когда экономисты из ФРС и прочие расхваливают преимущества инфляции потребительских цен и говорят, что инфляция недостаточна, что она должна быть больше, бесконечно повторяя эту мантру в СМИ, спросите себя: кто выигрывает от инфляции?

Вот кто выигрывает от инфляции: компании, чьи продажи и доходы растут на бумаге с ростом цены без необходимости продавать больше; компании, нуждающиеся в дешевой рабочей силе; или заемщики с фиксированной ставкой по долгу и растущими с инфляцией доходами, такие как корпорации и правительства, эмитирующие облигации.

Но инфляция потребительских цен сводит на нет покупательную способность труда и поэтому ослабляет потребителей. Работающие женщины страдают от этого не меньше работающих мужчин. Разница лишь в том, что изначально женщины сильно отставали, и рост их заработка превышал инфляцию. В случае мужчин это не так.

Поэтому хорошим способом поднять потребительскую экономику было бы сведение инфляции потребительских цен к нулю, четкая формулировка этой цели и создание условий для отражения роста реальных зарплат мужчин в росте потребительского спроса. Более сильные потребители могут оказаться хорошей альтернативой текущему росту потребления за счет долга, порождающему легионы кредитных рабов, – даже если для этого потребуется небольшое снижение корпоративных доходов.

http://wolfstreet.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба