9 января 2018 Агентство нефтегазовой информации | Oil

Мой первый прогноз нефтяных цен на год вперед оказался удачным. Котировки Brent завершили год на отметке $66,87, т. е. вполне в заданном интервале $63-81 (см. рис. 1). Это воодушевило меня на следующий эксперимент.

Рис. 1

Как и прежде, я использую график среднемесячных котировок. На нем хорошо выражен растущий тренд, причем цены находятся у его верхней границы. Выше располагается сильное сопротивление $69,5, от которого цены отскочили вниз в мае 2015 года. Полагаю, что и в этом году с первого раза его пробить не удастся. Следовательно, в январе-феврале вероятно движение вниз. Продолжая трендовый канал до декабря, получаем ожидаемый интервал цен $62-81.

Вот те на! Год прошел, а цель осталась в том же самом диапазоне. Как же так получилось? А вот как: год назад растущий тренд был еще молод, мы его определяли по четырем точкам, не совсем уверенно. Летнее снижение цен и рост в декабре добавили нам информации, и тренд оказался более пологим.

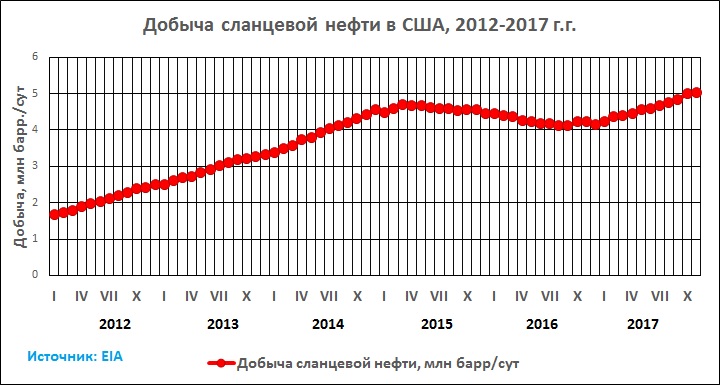

Если через год цена придет к середине трендового канала, ($71,5), то рост будет скромным – 6,9%. Посмотрим, какие факторы могут его тормозить. Самым очевидным из них является добыча сланцевой нефти в США (рис. 2), в ноябре она достигла 5,03 млн барр./сут.

Рис. 2

Однако нефтяное бурение не растет уже полгода. На четырех крупнейших площадях накопилось 5397 неосвоенных (временно законсервированных) скважин. Если ввести их в эксплуатацию, можно полгода вообще не бурить. Однако стоимость их освоения - примерно $19 млрд, а кредитная история сланцевых компаний изрядно подпорчена. Еще год назад были модны разговоры, будто нефтяники придерживают скважины до повышения цен; сейчас они стихли. Ибо цены от минимума выросли уже в 2,3 раза, а число неосвоенных стволов увеличилось на 30% вместе с ними. Я склоняюсь к тому, что эти скважины менее продуктивны и вводиться в эксплуатацию будут уже на стадии падения добычи.

Вместе с тем, число нефтяных скважин на сланцевых формациях приблизилось к 60 тысячам стволов. Добрая половина из них уже дает мало нефти, но с ней можно работать: ликвидировать притоки воды, забуривать боковые стволы и тем самым продлять им жизнь. Думаю, медленный рост сланцевой добычи может продлиться еще 6-8 месяцев, а последующий спад будет постепенным.

Прочие факторы, способные нарушить тренд, приведены в таблице. По сравнению с прошлым годом их число уменьшилось. Бои в Сирии и Ираке завершаются, волнения в Иране - тоже. Утихает политическое противостояние в США. Слабая интрига сохраняется от возможного продления соглашения ОПЕК+. Но резервов для наращивания производства у экспортеров очень мало.

Из таблицы следует, что вероятность нарушения тренда - 27%. Разумеется, это очень приближенная оценка; могут появиться новые обстоятельства, нам еще не известные.

Биржа пока в дальнейший рост нефтяных цен не верит. Декабрьские фьючерсы Brent котируются по $64,23, а на 2021-24 гг. – по $57,5. Но за последние две недели они подросли на 2,5-3 доллара.

Получается, что в этом году рост нефтяных цен продолжится, но вряд ли будет бурным. Вот и славно. Некуда спешить, не на свадьбу опаздываем.

Рис. 1

Как и прежде, я использую график среднемесячных котировок. На нем хорошо выражен растущий тренд, причем цены находятся у его верхней границы. Выше располагается сильное сопротивление $69,5, от которого цены отскочили вниз в мае 2015 года. Полагаю, что и в этом году с первого раза его пробить не удастся. Следовательно, в январе-феврале вероятно движение вниз. Продолжая трендовый канал до декабря, получаем ожидаемый интервал цен $62-81.

Вот те на! Год прошел, а цель осталась в том же самом диапазоне. Как же так получилось? А вот как: год назад растущий тренд был еще молод, мы его определяли по четырем точкам, не совсем уверенно. Летнее снижение цен и рост в декабре добавили нам информации, и тренд оказался более пологим.

Если через год цена придет к середине трендового канала, ($71,5), то рост будет скромным – 6,9%. Посмотрим, какие факторы могут его тормозить. Самым очевидным из них является добыча сланцевой нефти в США (рис. 2), в ноябре она достигла 5,03 млн барр./сут.

Рис. 2

Однако нефтяное бурение не растет уже полгода. На четырех крупнейших площадях накопилось 5397 неосвоенных (временно законсервированных) скважин. Если ввести их в эксплуатацию, можно полгода вообще не бурить. Однако стоимость их освоения - примерно $19 млрд, а кредитная история сланцевых компаний изрядно подпорчена. Еще год назад были модны разговоры, будто нефтяники придерживают скважины до повышения цен; сейчас они стихли. Ибо цены от минимума выросли уже в 2,3 раза, а число неосвоенных стволов увеличилось на 30% вместе с ними. Я склоняюсь к тому, что эти скважины менее продуктивны и вводиться в эксплуатацию будут уже на стадии падения добычи.

Вместе с тем, число нефтяных скважин на сланцевых формациях приблизилось к 60 тысячам стволов. Добрая половина из них уже дает мало нефти, но с ней можно работать: ликвидировать притоки воды, забуривать боковые стволы и тем самым продлять им жизнь. Думаю, медленный рост сланцевой добычи может продлиться еще 6-8 месяцев, а последующий спад будет постепенным.

Прочие факторы, способные нарушить тренд, приведены в таблице. По сравнению с прошлым годом их число уменьшилось. Бои в Сирии и Ираке завершаются, волнения в Иране - тоже. Утихает политическое противостояние в США. Слабая интрига сохраняется от возможного продления соглашения ОПЕК+. Но резервов для наращивания производства у экспортеров очень мало.

Из таблицы следует, что вероятность нарушения тренда - 27%. Разумеется, это очень приближенная оценка; могут появиться новые обстоятельства, нам еще не известные.

Биржа пока в дальнейший рост нефтяных цен не верит. Декабрьские фьючерсы Brent котируются по $64,23, а на 2021-24 гг. – по $57,5. Но за последние две недели они подросли на 2,5-3 доллара.

Получается, что в этом году рост нефтяных цен продолжится, но вряд ли будет бурным. Вот и славно. Некуда спешить, не на свадьбу опаздываем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба