2 февраля 2018 Вести Экономика

В Китае наблюдается еще один циклический спад. Каждый год перед Праздником весны наблюдается дефицит наличности, но в течение предыдущего цикла ужесточения с 2013-2015 гг. дефицит наличных средств был почти ежеквартальным событием.

На SHIBOR нет всплеска, как было в 2014 г., но есть ряд других факторов, которые напоминают ту ситуацию. В преддверии дефицита юань вырос, а первый признак кризиса наступил в I квартале после Taper Tantrum – резкого падения ценных бумаг и всплеска процентных ставок в США.

Юань снова растет по отношению к доллару, ФРС начала сокращать свой баланс в октябре, процентные ставки в США выросли.

Итог: просить денег у друзей!

В этом году депозитные войны особенно жесткие.

"Возможно, из-за приближающегося китайского Нового года, когда компаниям предстоит провести многочисленные платежи, капитал на банковских счетах сокращается, конкуренция банков за депозиты становится еще более интенсивной", - заявил один из банковских источников.

Миншенг Бэнк Вэнк, директор Center for Financial Research Fellow, заявил, что ситуация с обязательствами банковской системы сложная, сохраняется проблема с долгами, в основном из-за недостаточного роста валютного курса, "теневая" банковская деятельность запрещена.

В 2017 г. рост кредитования банковской системы был значительно выше, чем рост депозитов, что привело к росту соотношения кредитов к депозитам, создав тревогу в отношении активов и обязательств.

С одной стороны, эта новость говорит о том, что в январе сохранялся довольно внушительный рост кредитования, с другой стороны, это заставляет предполагать, что финансовая система сталкивается с рядом жестких ограничений, поскольку рост кредитования опережает рост депозитов.

Китайская банковская система отчаянно нуждается в долларах.

Пока западный мир праздновал Рождество и Новый год, китайцы, похоже, воспользовались активным наращиванием "долларов" в Гонконге. Еще в начале ноября HKD возобновил свою тенденцию к снижению, которая говорила о том, что финансирование движется снова в том же направлении. Однако при этом сохранялось ограничение в отношении китайской валюты.

С середины прошлой недели курс резко вырос. Все эти "долларовые" балансы, которые, несомненно, были размещены в Гонконге, возможно, просто ждали конца года, когда их можно было сразу снять.

К чему такая спешка?

Возможно, были какие-то проблемы со стороны правительства в отношении тех событий в конце года на рынках евро/доллара, которые явно были спровоцированы тем, что происходило по другую сторону Тихого океана. Я не знаю о каких-либо официальных сроках или нормативных требованиях, которые сократили бы поток "долларов" за такой ограниченный период времени. Похоже, это связано с рыночными условиями.

В новостях в конце января говорится, что любой стресс, отмеченный в конце года во время спешки в Китае, оказывает давление на финансовую систему.

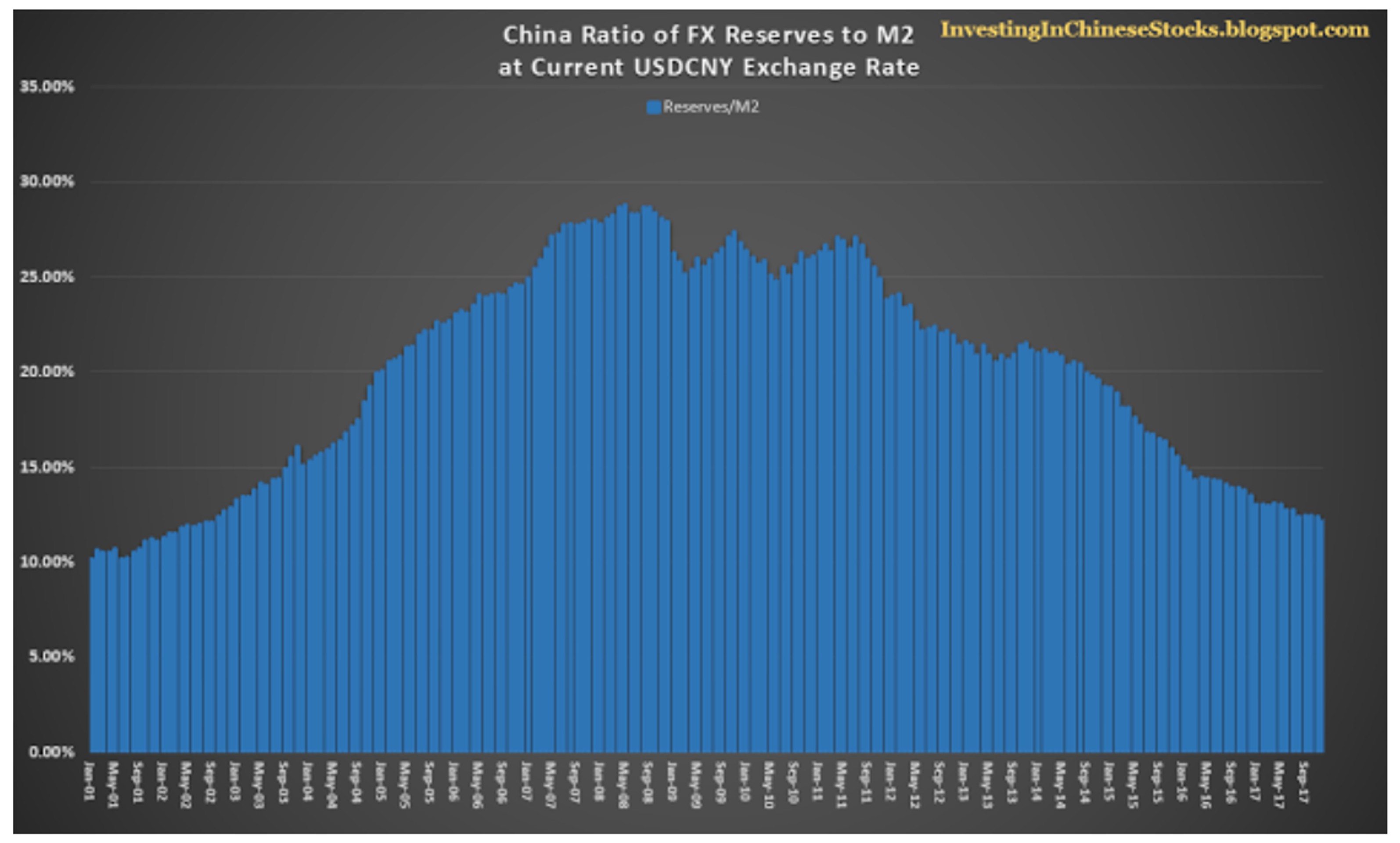

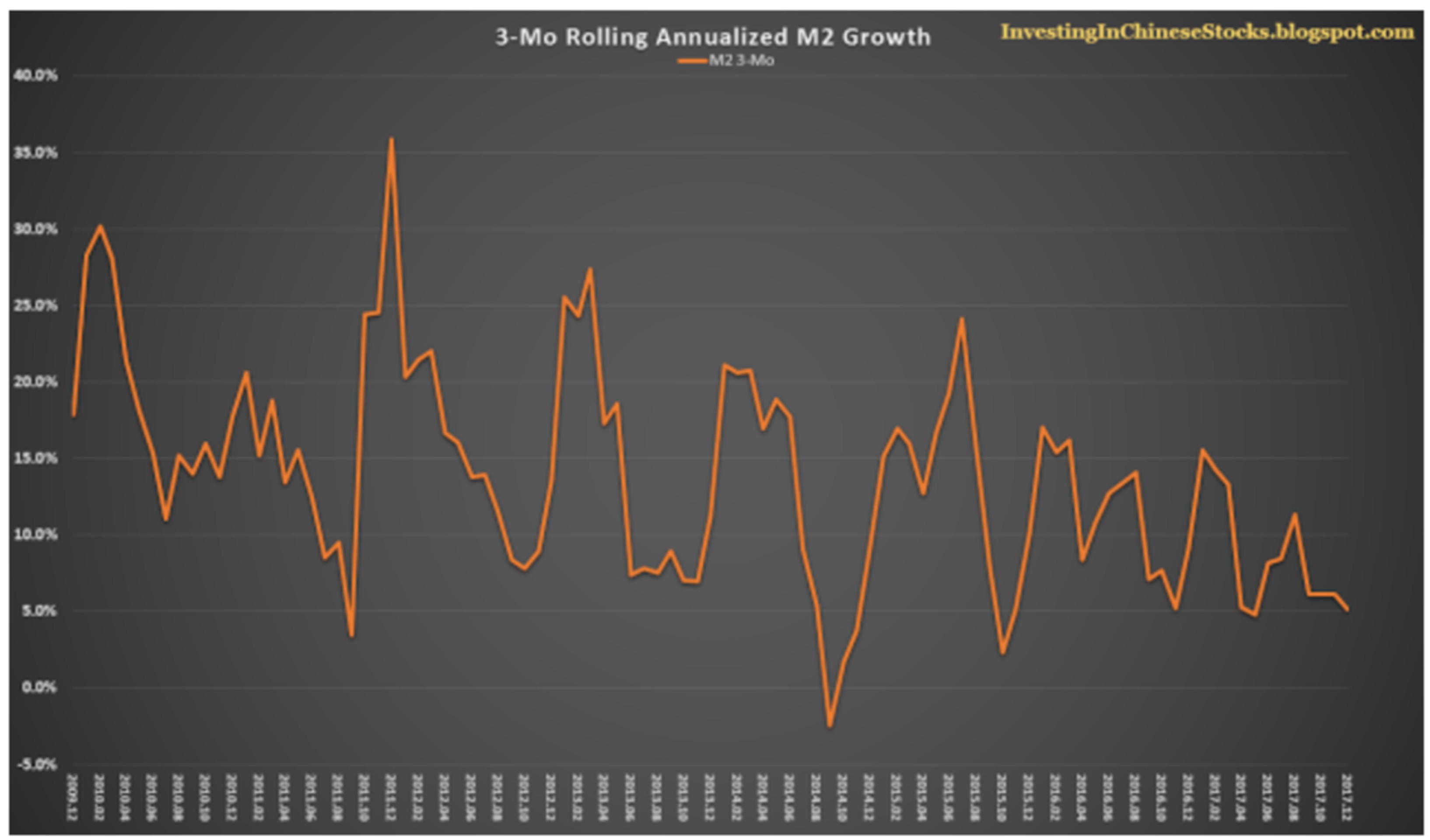

Изображение отражает это, несмотря на замедление роста M2.

Рост китайской финансовой системы опережает скрытые резервы.

Вышеприведенный график не имеет значения, пока это не произойдет, как было в августе 2015 г., когда НБК сдался и позволил юаню обесцениться. На этот раз доллар падает, а юань растет наряду с евро, что еще больше ослабляет долгосрочную позицию юаня. Китай будет вынужден девальвировать юань раньше, чем в прошлый раз, когда для девальвации потребовалось 18 месяцев из-за проблемы, возникшей в начале 2014 г.

Что касается растущего юаня, то его быстрый рост подогревает беспокойство и опасения среди экспортеров из-за негативного воздействия, которое он может оказать на них. Сейчас даже появляется теория о том, что Китай становится жертвой нового типа "валютной войны", начатой США, чтобы сократить торговый дисбаланс.

Юань является проблемой, потому что в Китае отмечен огромный кредитный "пузырь". С одной стороны, дефляционное воздействие растущего юаня, а с другой - риск серьезной девальвации. Посередине - обменный курс "золотой середины", не настолько сильный, чтобы привести к дефолту долга, и не настолько слабый, чтобы вызвать отток.

Юань на уровне 6,3 к доллару в нынешних условиях слишком сильный. НБК придерживается этого диапазона. Ослабьте контроль над капиталом, чтобы ослабить юань, усугубить кризис ликвидности в банковской системе и подвергнуть риску неконтролируемый отток капитала. Пусть юань растет и угрожает кредитным кризисом. Далее идет изменение интернационализации юаня и установление цены юаня, однако сохраняется риск экономического ответа со стороны США.

Китай выиграл два года с его рефляцией 2016 г., прервав глобальное замедление после его последнего решения о замедлении роста кредитования. Этот цикл роста завершился и снова сокращается.

Последствия предыдущего замедления начали ощущаться после весенних праздников в 2014 г. С 23 февраля 2014 г. появлялись материалы: "Паника на рынке недвижимости в Китае", "Повсюду города-призраки", "Обсуждение падающих цен на недвижимость в Китае". Что касается падения юаня, эксперты отмечали, что если это продолжится, мы можем скоро услышать о нехватке доллара в Китае, которая отмечалась последний раз, когда юань показал рост. Кроме того, после падения 2011 г. валютные резервы снизились.

Потребуется лишь незначительное изменение экономических тенденций, чтобы создать ураган на финансовых рынках. Как только рынок начнет движение в другую сторону, сдвиг окажется быстрым и жестким, потому что все находятся по другую сторону торговли.

Сколько людей вкладывают в юань и ожидают, что резервы Китая начнут падать?

Если история повторится, в марте стоит ждать негативных новостей из Китая. Если это произойдет, начнется отсчет следующей волны дефляции.

Обычные решения в отношении акций, процентных ставок, инфляции и развивающихся рынков снова не работают, как и в 2011 и 2014 гг.

На SHIBOR нет всплеска, как было в 2014 г., но есть ряд других факторов, которые напоминают ту ситуацию. В преддверии дефицита юань вырос, а первый признак кризиса наступил в I квартале после Taper Tantrum – резкого падения ценных бумаг и всплеска процентных ставок в США.

Юань снова растет по отношению к доллару, ФРС начала сокращать свой баланс в октябре, процентные ставки в США выросли.

Итог: просить денег у друзей!

В этом году депозитные войны особенно жесткие.

"Возможно, из-за приближающегося китайского Нового года, когда компаниям предстоит провести многочисленные платежи, капитал на банковских счетах сокращается, конкуренция банков за депозиты становится еще более интенсивной", - заявил один из банковских источников.

Миншенг Бэнк Вэнк, директор Center for Financial Research Fellow, заявил, что ситуация с обязательствами банковской системы сложная, сохраняется проблема с долгами, в основном из-за недостаточного роста валютного курса, "теневая" банковская деятельность запрещена.

В 2017 г. рост кредитования банковской системы был значительно выше, чем рост депозитов, что привело к росту соотношения кредитов к депозитам, создав тревогу в отношении активов и обязательств.

С одной стороны, эта новость говорит о том, что в январе сохранялся довольно внушительный рост кредитования, с другой стороны, это заставляет предполагать, что финансовая система сталкивается с рядом жестких ограничений, поскольку рост кредитования опережает рост депозитов.

Китайская банковская система отчаянно нуждается в долларах.

Пока западный мир праздновал Рождество и Новый год, китайцы, похоже, воспользовались активным наращиванием "долларов" в Гонконге. Еще в начале ноября HKD возобновил свою тенденцию к снижению, которая говорила о том, что финансирование движется снова в том же направлении. Однако при этом сохранялось ограничение в отношении китайской валюты.

С середины прошлой недели курс резко вырос. Все эти "долларовые" балансы, которые, несомненно, были размещены в Гонконге, возможно, просто ждали конца года, когда их можно было сразу снять.

К чему такая спешка?

Возможно, были какие-то проблемы со стороны правительства в отношении тех событий в конце года на рынках евро/доллара, которые явно были спровоцированы тем, что происходило по другую сторону Тихого океана. Я не знаю о каких-либо официальных сроках или нормативных требованиях, которые сократили бы поток "долларов" за такой ограниченный период времени. Похоже, это связано с рыночными условиями.

В новостях в конце января говорится, что любой стресс, отмеченный в конце года во время спешки в Китае, оказывает давление на финансовую систему.

Изображение отражает это, несмотря на замедление роста M2.

Рост китайской финансовой системы опережает скрытые резервы.

Вышеприведенный график не имеет значения, пока это не произойдет, как было в августе 2015 г., когда НБК сдался и позволил юаню обесцениться. На этот раз доллар падает, а юань растет наряду с евро, что еще больше ослабляет долгосрочную позицию юаня. Китай будет вынужден девальвировать юань раньше, чем в прошлый раз, когда для девальвации потребовалось 18 месяцев из-за проблемы, возникшей в начале 2014 г.

Что касается растущего юаня, то его быстрый рост подогревает беспокойство и опасения среди экспортеров из-за негативного воздействия, которое он может оказать на них. Сейчас даже появляется теория о том, что Китай становится жертвой нового типа "валютной войны", начатой США, чтобы сократить торговый дисбаланс.

Юань является проблемой, потому что в Китае отмечен огромный кредитный "пузырь". С одной стороны, дефляционное воздействие растущего юаня, а с другой - риск серьезной девальвации. Посередине - обменный курс "золотой середины", не настолько сильный, чтобы привести к дефолту долга, и не настолько слабый, чтобы вызвать отток.

Юань на уровне 6,3 к доллару в нынешних условиях слишком сильный. НБК придерживается этого диапазона. Ослабьте контроль над капиталом, чтобы ослабить юань, усугубить кризис ликвидности в банковской системе и подвергнуть риску неконтролируемый отток капитала. Пусть юань растет и угрожает кредитным кризисом. Далее идет изменение интернационализации юаня и установление цены юаня, однако сохраняется риск экономического ответа со стороны США.

Китай выиграл два года с его рефляцией 2016 г., прервав глобальное замедление после его последнего решения о замедлении роста кредитования. Этот цикл роста завершился и снова сокращается.

Последствия предыдущего замедления начали ощущаться после весенних праздников в 2014 г. С 23 февраля 2014 г. появлялись материалы: "Паника на рынке недвижимости в Китае", "Повсюду города-призраки", "Обсуждение падающих цен на недвижимость в Китае". Что касается падения юаня, эксперты отмечали, что если это продолжится, мы можем скоро услышать о нехватке доллара в Китае, которая отмечалась последний раз, когда юань показал рост. Кроме того, после падения 2011 г. валютные резервы снизились.

Потребуется лишь незначительное изменение экономических тенденций, чтобы создать ураган на финансовых рынках. Как только рынок начнет движение в другую сторону, сдвиг окажется быстрым и жестким, потому что все находятся по другую сторону торговли.

Сколько людей вкладывают в юань и ожидают, что резервы Китая начнут падать?

Если история повторится, в марте стоит ждать негативных новостей из Китая. Если это произойдет, начнется отсчет следующей волны дефляции.

Обычные решения в отношении акций, процентных ставок, инфляции и развивающихся рынков снова не работают, как и в 2011 и 2014 гг.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба