25 июля 2018 Нордеа Банк Евдокимова Татьяна

Инфляционное давление нарастает, и у ЦБ появляется больше аргументов в пользу сохранения ставки неизменной в пятницу. Мы ожидаем временного ускорения инфляции до уровней выше целевых 4% в 2019 году. Пауза в цикле снижения ставок может затянуться.

Центральный Банк России примет решение по ключевой ставке в эту пятницу. Практически нет сомнений в том, что ключевая ставка останется неизменной на уровне 7,25%, так как пресс-релизе и пресс-конференции Председателя по итогам июньского заседания было четко обозначено, что снижение ключевой ставки до нейтрального диапазона в 6-7% переносится с 2018 на 2019 год. Еще в начале апреля курс на снижение ставки ЦБ был базовым сценарием, а диапазон 6-7% для нейтральной ставки даже казался чрезмерно высоким.

Однако несколько факторов привели к значительному росту инфляционных рисков во втором квартале 2018 года, и теперь уже нельзя полностью исключать сценария повышения ключевой ставки в 2019 году.

1. Цены на бензин с начала года выросли на 9,4%. В результате различные компоненты инфляции стали двигаться разнонаправленно: продовольственная инфляция находится на рекордно низком уровне (-0,2% г/г в июне), а непродовольственная инфляция приблизилась к 4% в июне. Рост цен на бензин уже добавил 0,5 процентных пункта к общей инфляции в июне (г/г). Благодаря снижению акцизов, с середины июня рост цен на бензин прекратился, но цены на большинство товаров еще продолжат реагировать на возросшую стоимость топлива. Учитывая наше предположение о том, что расходы на бензин составляют почти треть общих транспортных расходов, вторичные эффекты роста цен на бензин на инфляцию могут составить еще 0,2 процентных пункта в этом году.

2.Ослабление рубля с начала апреля (на 5,1% в терминах номинального эффективного курса) также увеличивает цены на некоторые товары даже несмотря на то, что величина этого эффекта довольно умеренная. Наши оценки показывают, что ослабление рубля добавило 0,2 процентных пункта к инфляции начиная с апреля и может добавить еще 0,2 процентных пункта к концу октября (к этому моменту влияние ослабления курса по большей части будет исчерпано). В последние два месяца влияние ослабления рубля на цены (эффект переноса валютного курса на инфляцию) было меньше, чем в прошлые эпизоды обесценения рубля, но соответствовало траектории полученной в работе МВФ на основе данных о целом ряде стран. На наш взгляд, существует по крайней мере две причины текущего более низкого эффекта переноса: 1) апрельское ослабление рубля не было очень сильным, а, как показывают исследования, цены растут гораздо заметнее в случае ослабления валюты на 10% и больше; 2) восстановление спроса по-прежнему довольно неустойчиво (+ 2,6% г/г в первом полугодии 2018 года), и компании могут предпочесть не полностью переносить ослабление валюты на своих клиентов, чтобы не потерять долю рынка.

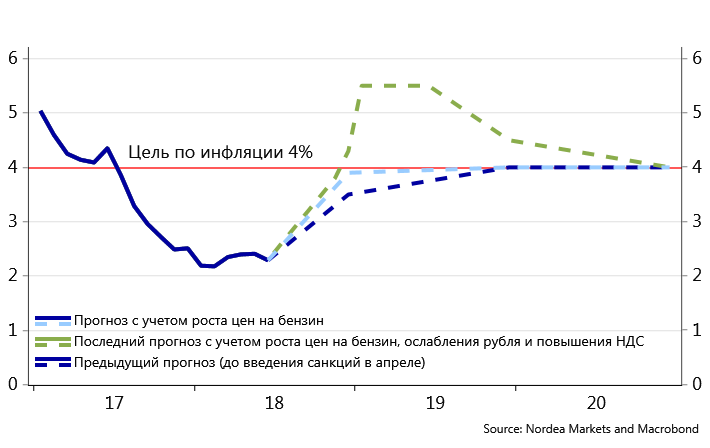

3.Помимо вышеперечисленных факторов, которых, на наш взгляд, уже было достаточно, чтобы подтолкнуть инфляцию до 4,3% к концу года, правительство намерено повысить НДС с 18% до 20% с 2019 года. Эта мера затрагивает около 70% потребительской корзины, таким образом, максимально возможное влияние данной меры на ИПЦ составляет около 1,2 процентных пункта. Фактическое влияние на цены зависит от пропорции, которую компании решат переложить на потребителей. Исследования показывают, что от 75% до 100% повышения НДС переносится на конечного потребителя. По нашим оценкам, на фоне повышения НДС инфляция в начале 2019 года может ускориться до 5.5%.

График 1: В 2019 году инфляция может временно превысить целевой показатель

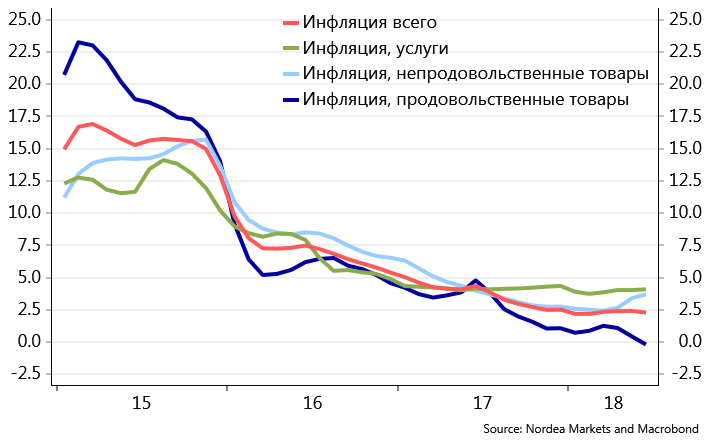

В настоящее время рекордно низкая продовольственная инфляция по-прежнему маскирует это нарастающее инфляционное давление, но сезонно сглаженная аннуализированная месячная инфляция на данный момент уже ускорилась до 4,6%.

График 2: Рекордно низкая инфляция в сегменте продовольственных товаров маскирует нарастающее инфляционное давление

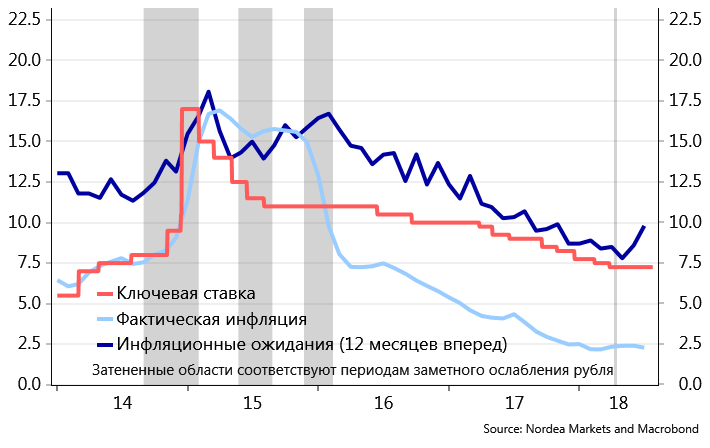

График 3: В последние 2 месяца аннуализированная инфляция находилась выше целевого уровня в 4%

Важнейшей проблемой на ближайшие месяцы является влияние роста инфляции на инфляционные ожидания, которые находятся в центре внимания ЦБ. Рост цен на бензин уже привел к их повышению до 9,8% в июне (уровень, наблюдавшийся осенью 2017 года, когда ключевая ставка составляла 8,25%). В связи с грядущим повышением налога на добавленную стоимость инфляционные ожидания вряд ли в ближайшее время вернутся к минимуму в 7,8%, достигнутому в апреле. Таким образом, ЦБ не сможет возобновить цикл снижения ставки в ближайшие 6 месяцев, а при негативном развитии событий может даже повысить ставки. К таким негативным событиям можно отнести сохранение восходящего тренда в инфляционных ожиданиях из-за увеличения НДС, а также нарастание рисков ужесточения санкций. Для минимизации вторичных эффектов на инфляционные ожидания крайне важно, чтобы в коммуникации ЦБ достаточный упор был сделан на разовый характер эффекта от повышения НДС на инфляцию.

С учетом всего вышесказанного ЦБ в ближайшее время будет действовать крайне осторожно, поскольку ему необходимо сохранить доверие к своей политике и предотвратить значительные отклонений инфляции от цели. Как следствие, ключевая ставка в России сохранится на одном из самых высоких уровней среди стран с формирующимися рынками, но одного этого может оказаться недостаточно для создания заметного дополнительного притока капитала в российские активы. В отличие от 2017 года сейчас отсутствуют ожидания смягчения политики ЦБ, которые в 2017 году толкали цены ОФЗ вверх, что привлекало инвесторов. Мы не ожидаем заметной реакции рубля на пятничное решение ЦБ о ставке.

Центральный Банк России примет решение по ключевой ставке в эту пятницу. Практически нет сомнений в том, что ключевая ставка останется неизменной на уровне 7,25%, так как пресс-релизе и пресс-конференции Председателя по итогам июньского заседания было четко обозначено, что снижение ключевой ставки до нейтрального диапазона в 6-7% переносится с 2018 на 2019 год. Еще в начале апреля курс на снижение ставки ЦБ был базовым сценарием, а диапазон 6-7% для нейтральной ставки даже казался чрезмерно высоким.

Однако несколько факторов привели к значительному росту инфляционных рисков во втором квартале 2018 года, и теперь уже нельзя полностью исключать сценария повышения ключевой ставки в 2019 году.

1. Цены на бензин с начала года выросли на 9,4%. В результате различные компоненты инфляции стали двигаться разнонаправленно: продовольственная инфляция находится на рекордно низком уровне (-0,2% г/г в июне), а непродовольственная инфляция приблизилась к 4% в июне. Рост цен на бензин уже добавил 0,5 процентных пункта к общей инфляции в июне (г/г). Благодаря снижению акцизов, с середины июня рост цен на бензин прекратился, но цены на большинство товаров еще продолжат реагировать на возросшую стоимость топлива. Учитывая наше предположение о том, что расходы на бензин составляют почти треть общих транспортных расходов, вторичные эффекты роста цен на бензин на инфляцию могут составить еще 0,2 процентных пункта в этом году.

2.Ослабление рубля с начала апреля (на 5,1% в терминах номинального эффективного курса) также увеличивает цены на некоторые товары даже несмотря на то, что величина этого эффекта довольно умеренная. Наши оценки показывают, что ослабление рубля добавило 0,2 процентных пункта к инфляции начиная с апреля и может добавить еще 0,2 процентных пункта к концу октября (к этому моменту влияние ослабления курса по большей части будет исчерпано). В последние два месяца влияние ослабления рубля на цены (эффект переноса валютного курса на инфляцию) было меньше, чем в прошлые эпизоды обесценения рубля, но соответствовало траектории полученной в работе МВФ на основе данных о целом ряде стран. На наш взгляд, существует по крайней мере две причины текущего более низкого эффекта переноса: 1) апрельское ослабление рубля не было очень сильным, а, как показывают исследования, цены растут гораздо заметнее в случае ослабления валюты на 10% и больше; 2) восстановление спроса по-прежнему довольно неустойчиво (+ 2,6% г/г в первом полугодии 2018 года), и компании могут предпочесть не полностью переносить ослабление валюты на своих клиентов, чтобы не потерять долю рынка.

3.Помимо вышеперечисленных факторов, которых, на наш взгляд, уже было достаточно, чтобы подтолкнуть инфляцию до 4,3% к концу года, правительство намерено повысить НДС с 18% до 20% с 2019 года. Эта мера затрагивает около 70% потребительской корзины, таким образом, максимально возможное влияние данной меры на ИПЦ составляет около 1,2 процентных пункта. Фактическое влияние на цены зависит от пропорции, которую компании решат переложить на потребителей. Исследования показывают, что от 75% до 100% повышения НДС переносится на конечного потребителя. По нашим оценкам, на фоне повышения НДС инфляция в начале 2019 года может ускориться до 5.5%.

График 1: В 2019 году инфляция может временно превысить целевой показатель

В настоящее время рекордно низкая продовольственная инфляция по-прежнему маскирует это нарастающее инфляционное давление, но сезонно сглаженная аннуализированная месячная инфляция на данный момент уже ускорилась до 4,6%.

График 2: Рекордно низкая инфляция в сегменте продовольственных товаров маскирует нарастающее инфляционное давление

График 3: В последние 2 месяца аннуализированная инфляция находилась выше целевого уровня в 4%

Важнейшей проблемой на ближайшие месяцы является влияние роста инфляции на инфляционные ожидания, которые находятся в центре внимания ЦБ. Рост цен на бензин уже привел к их повышению до 9,8% в июне (уровень, наблюдавшийся осенью 2017 года, когда ключевая ставка составляла 8,25%). В связи с грядущим повышением налога на добавленную стоимость инфляционные ожидания вряд ли в ближайшее время вернутся к минимуму в 7,8%, достигнутому в апреле. Таким образом, ЦБ не сможет возобновить цикл снижения ставки в ближайшие 6 месяцев, а при негативном развитии событий может даже повысить ставки. К таким негативным событиям можно отнести сохранение восходящего тренда в инфляционных ожиданиях из-за увеличения НДС, а также нарастание рисков ужесточения санкций. Для минимизации вторичных эффектов на инфляционные ожидания крайне важно, чтобы в коммуникации ЦБ достаточный упор был сделан на разовый характер эффекта от повышения НДС на инфляцию.

С учетом всего вышесказанного ЦБ в ближайшее время будет действовать крайне осторожно, поскольку ему необходимо сохранить доверие к своей политике и предотвратить значительные отклонений инфляции от цели. Как следствие, ключевая ставка в России сохранится на одном из самых высоких уровней среди стран с формирующимися рынками, но одного этого может оказаться недостаточно для создания заметного дополнительного притока капитала в российские активы. В отличие от 2017 года сейчас отсутствуют ожидания смягчения политики ЦБ, которые в 2017 году толкали цены ОФЗ вверх, что привлекало инвесторов. Мы не ожидаем заметной реакции рубля на пятничное решение ЦБ о ставке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба