14 сентября 2018 utmedia

Eventbrite — международная платформа, предоставляющая услуги по продаже билетов для организаторов платных и бесплатных мероприятий. 21 сентября компания выходит на IPO.

Мы публикуем оценку компании по мультипликатору EV/Sales, который инвестор Gary Alexander дал для портала seekingalpha.com.

Резюме

Компания Eventbrite обновила поданные для IPO документы, согласно которым рассчитывает на ценовой диапазон 19-21$ за акцию.

В ходе IPO компания продаст 10 млн. акций (13% от своей рыночной капитализации после IPO), намереваясь привлечь 200 млн. $.

IPO компании Eventbrite станет первым публичным размещением акций компании из отрасли SaaS (software as a service — программное обеспечение как услуга) за последние несколько месяцев. В ходе предыдущих размещений таких компаний в этом году итоговая цена их акций оказывалась выше первоначально установленного диапазона.

При средней цене около 20$ за акцию и 77,57 млн. акций в обращении после IPO рыночная капитализация компании составит 1,55 млрд. $.

В пересчете на годовую выручку оценка компании представляется разумной (менее 4 годовых выручек исходя из показателя за 2018 финансовый год) и ей есть куда расти.

IPO компании Eventbrite: пристальный взгляд на низкую начальную оценку

В истории с IPO компании Eventbrite события развиваются стремительно — долгожданное публичное размещение акций компании должно прервать тишину, наблюдавшуюся на рынке IPO в последние несколько месяцев. Компания недавно подала обновленную версию регистрационных документов, в которой указала целевой диапазон цены акций, а также количество акций, который будут проданы в ходе IPO (10 млн. акций или 13% от их общего количества).

Как я отмечал в своей предыдущей статье, в ходе IPO компания Eventbrite стремиться конвертировать в капитал успех быстрорастущей платформы, которая пользовалась большой популярностью задолго до того, как сама компания начала всерьез рассматривать планы привлечения финансирования через публичное размещение акций.

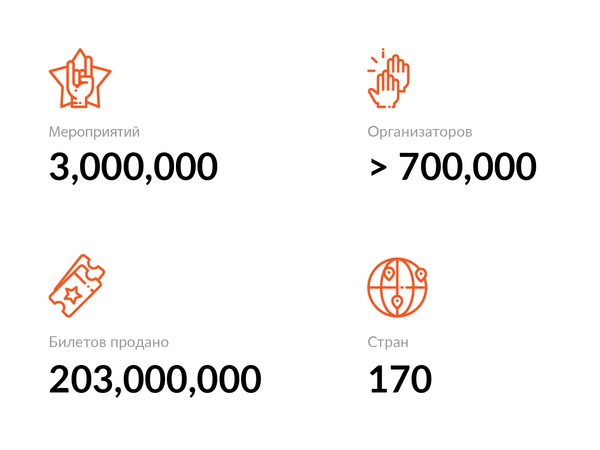

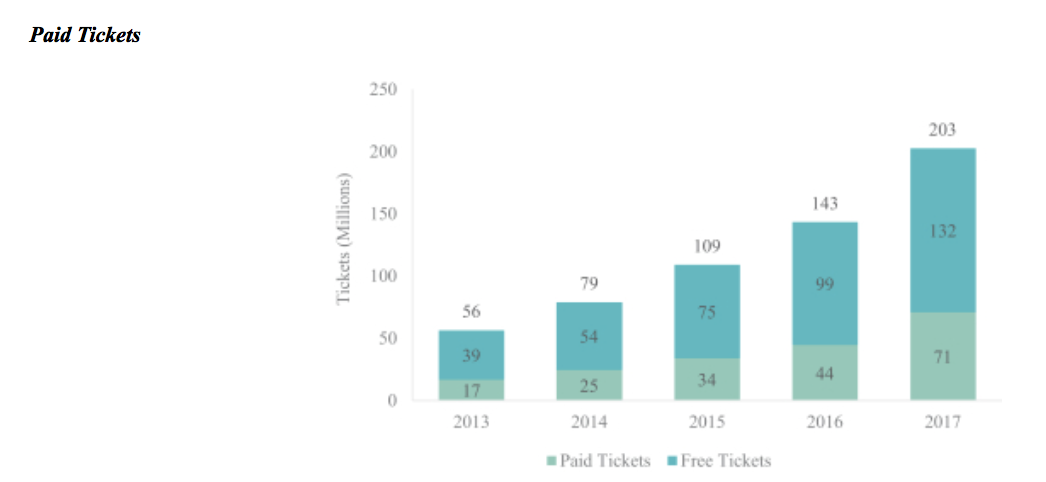

Компания, которая предоставляет услуги по продаже билетов для организаторов как платных, так и бесплатных мероприятий, в последние несколько лет добилась огромных успехов, начав переводить организаторов мероприятий на более дорогие тарифные планы, а также нарастив количество реализуемых через платформу платных билетов — основной источник построенной на комиссионных выручки компании.

Рисунок 1. Рост количества реализованных билетов на платформе Eventbrite

Источник: регистрационный документ S-1A

В прессе широко освещалось смещение предпочтений у миллениалов с материального потребления на получение новых впечатлений. Учитывая широкий спектр доступных на платформе уникальных впечатлений — от концертов до кинопоказов, а также амбиции компании по выходу на многомиллиардный рынок билетов на крупные спортивные мероприятия, у Eventbrite хорошие перспективы добиться многолетнего роста. Напомню, что выручка за первые шесть месяцев этого года выросла на невероятные 61% год к году.

В условиях грандиозного роста на фоне растущего смещения предпочтений в сторону уникальных впечатлений я считаю, что оценка компании выглядит разумно. Конечно, первоначальный диапазон зачастую не совпадает с фактическими ценами акций после IPO — большинство первичных размещений в этом году повышали целевые диапазоны, а иногда и по несколько раз, и все равно цена в ходе первых торгов была выше исходного диапазона. Но это, как правило, происходит с компаниями, акции которых пользуются повышенным спросом, как, например, DocuSign (DOCU), поэтому инвесторам не нужно сторониться Eventbrite, даже если акции резко вырастут в цене.

Советую внимательно следить за этим IPO — я считаю, что цена акций Eventbrite начнет расти уже на старте торгов.

Обновленные данные об оценке

Оценка компании по мультипликатору EV/Sales (стоимость предприятия к выручке) ниже 4 (исходя из данных за 2018 фин.год) представляется низкой

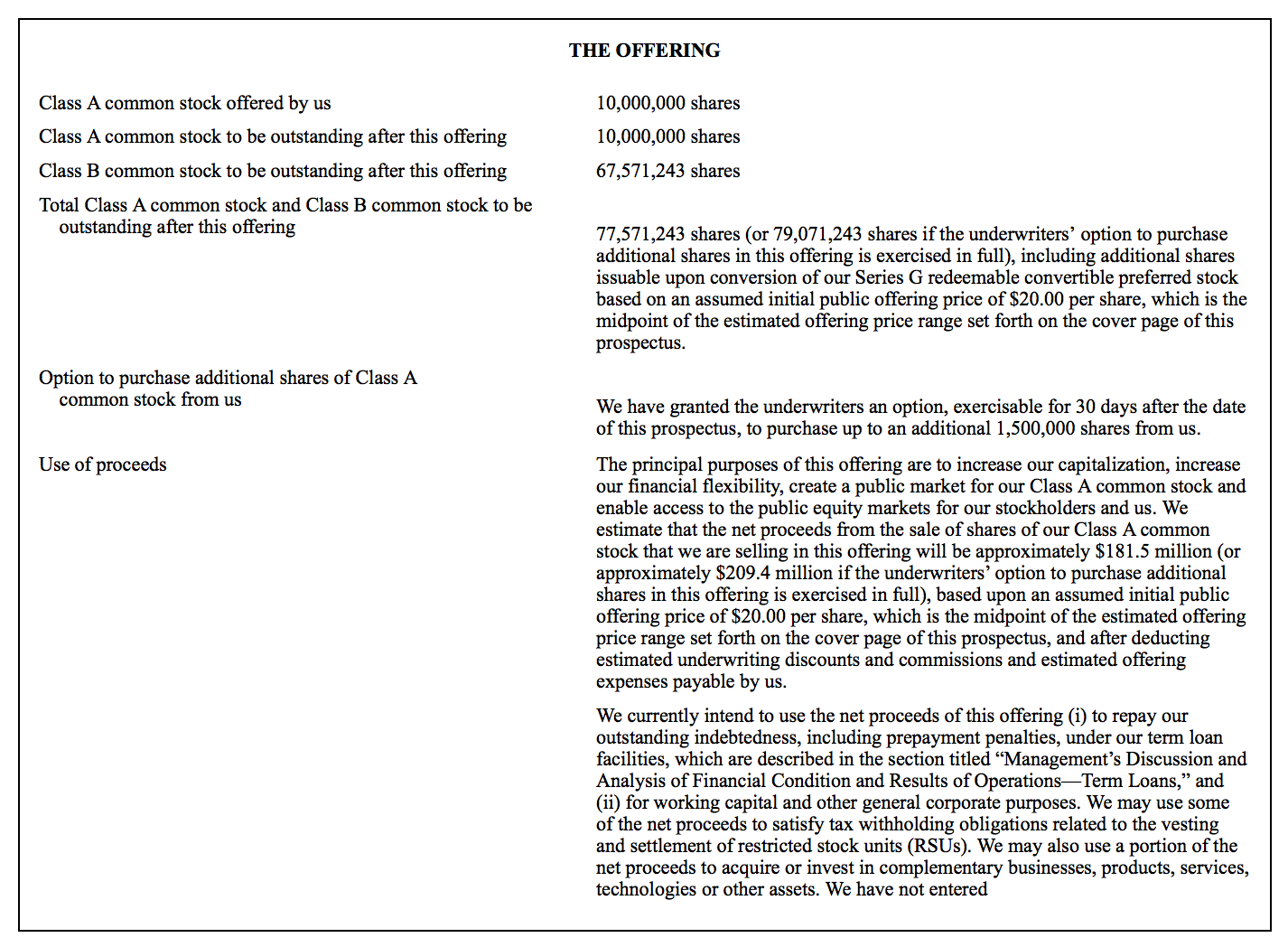

В обновленном регистрационном документе Eventbrite содержатся новые данные о предстоящем IPO:

ценовой диапазон: 19-21 $ за акцию;

количество акций, которые будут проданы в ходе IPO (10 млн.), а также количество акций в обращении после IPO (75,57 млн.)

Рисунок 2. Структура размещения

Источник: регистрационный документ S-1A

Используя эти данные, мы можем рассчитать оценку Eventbrite и сопоставить ее с оценкой аналогичных компаний. Обратите внимание, что по аналогии с другими IPO Eventbrite создает для размещения новый пул акций класса А, а остальные 67,57 млн. существующих акций станут акциями класса Б с широкими полномочиями для голосования (10 голосов на каждую акцию класса Б и 1 голос на каждую акцию класса А), на которые придется 87% капитала компании и практически все права голоса. Эта структура часто используется стартапами из Кремниевой долины, поэтому инвесторам не о чем беспокоиться. Такие компании как Snap (SNAP), например, пошли еще дальше и своим акциям класса А, которые размещались в ходе IPO, не предоставили вообще никаких прав голоса (см. регистрационные документы компании Snap).

Давайте представим, что Eventbrite разместится по средней цене означенного диапазона — 20$, с той оговоркой, что скорее всего цена размещения превысит 20$, а также что на открытии публичных торгов цена будет намного выше 20$. С учетом того, что после проведения IPO в обращении будут 75,57 млн. акций, рыночная капитализация Eventbrite составит 1,55 млрд $. В последний раз компания была оценена в 1 млрд $ в 2014 году, что приблизительно равно 50% нереализованной прибыли инвесторов за прошедшие 4 года — они, весьма вероятно, захотят увидеть более сильный рост стоимости своих инвестиций.

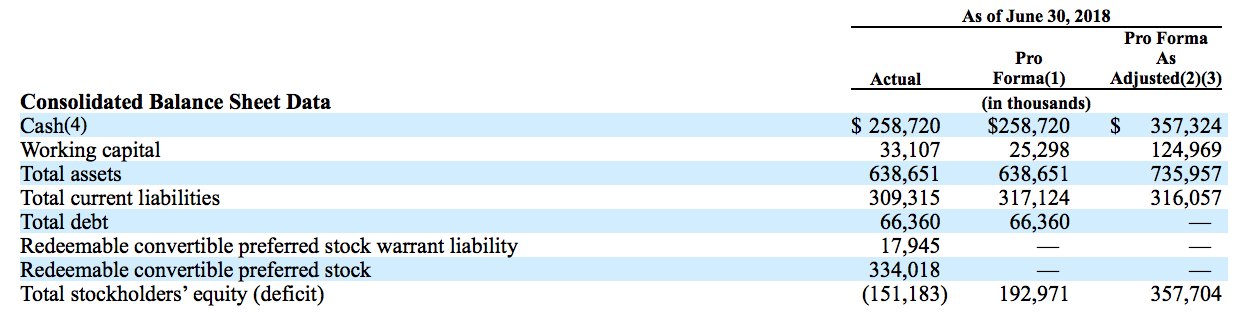

Компания ожидает привлечь в ходе IPO 181,5 млн. $ чистыми с учетом комиссионных инвестиционных банков и юристов. После IPO денежные средства и их эквиваленты на балансе компании составят 357,3 млн. $; компания планирует погасить 66,4 млн. $ текущего долга (см. прогнозный баланс ниже).

Рисунок 3. Прогнозный баланс Eventbrite

Источник: регистрационный документ S-1A

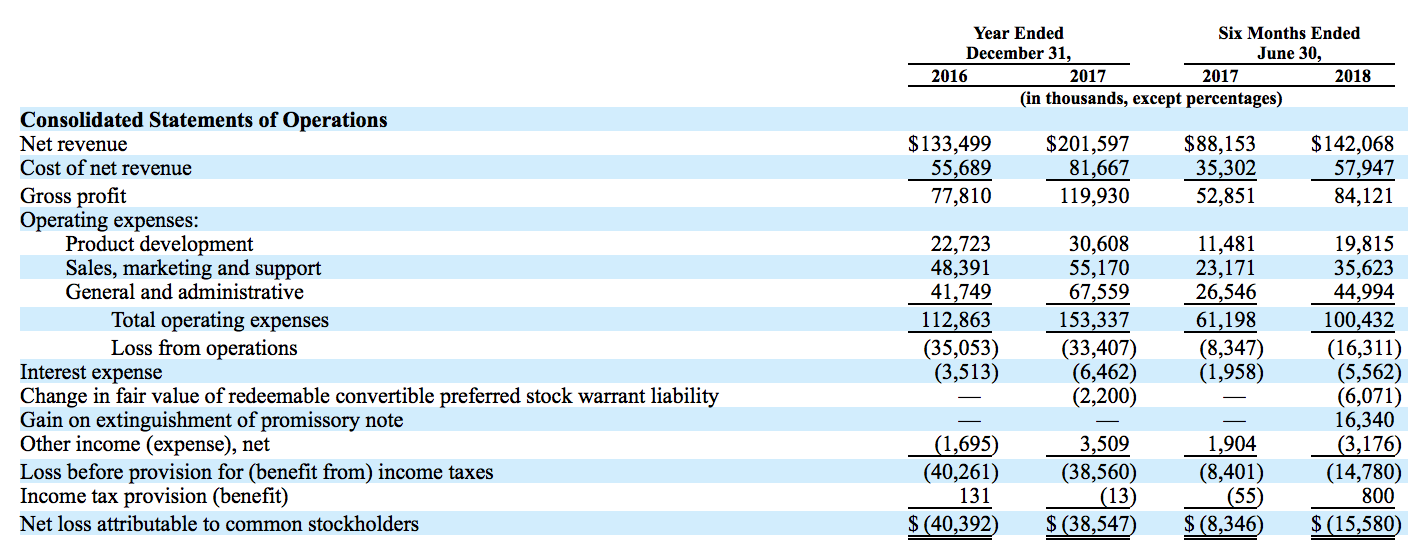

Если вычесть 357,3 млн. $ чистых денежных средств, которые будут доступны компании после IPO, то стоимость предприятия (EV) фактически составит лишь 1,19 млрд. $. Предположим, что рост выручки Eventbrite за 2018 финансовый год составит 50% год к году (консервативный прогноз, учитывая, что выручка за первые 6 месяцев выросла на 61% год к году) до 302,4 млн $.

Рисунок 4. Финансовые показатели Eventbrite

Источник: регистрационный документ S-1A

Таким образом, предполагаемая оценка Eventbrite по мультипликатору EV/Sales (стоимость компании к ее выручке) за 2018 финансовый год составит всего 3,93х — это крайне низкий мультипликатор для настолько быстро растущей компании.

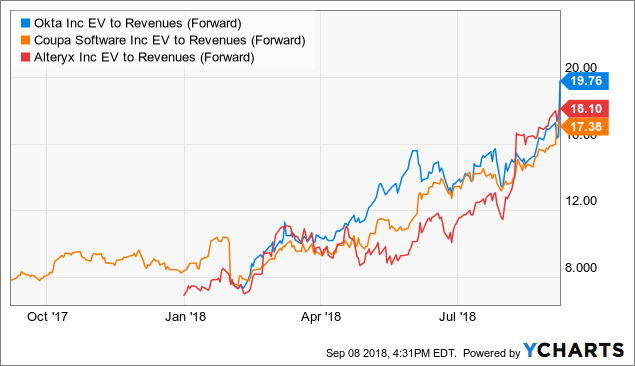

Для сравнения, давайте взглянем на другие компании из сегмента SaaS, которые недавно вышли на IPO и растут в диапазоне 40%-60% в год:

Мультипликатор EV/Revenues (Forward) для сопоставимых компаний

Еще один, возможно экстремальный, пример — компания Zscaler (ZS), работающая в сфере кибербезопасности, которая вышла на IPO ранее в этом году, и в настоящий момент оценивается в более чем 20 годовых выручек, хотя и демонстрирует сопоставимые с Eventbrite темпы роста на уровне 54% год к году.

Следует, однако, помнить, что валовая рентабельность у Eventbrite несколько ниже, чем у аналогичных компаний из сегмента SaaS, что отражает несколько менее привлекательную экономику бизнеса в расчете на единицу товара нежели у компаний, предлагающих полноценное ПО по подписке. Валовая рентабельность Eventbrite за первые 6 месяцев 2018 года составила 59,2%, что на 20-25% ниже, чем у аналогичных SaaS-компаний, чья валовая рентабельность находится в диапазоне 70-80%. Теоретически это делает выручку Eventbrite менее ценной, но дисконт при этом не должен быть таким большим.

С учетом текущей оценки сопоставимых компаний, я считаю,что по мультипликатору EV/Sales оценка Eventbrite должна быть, как минимум, на уровне 10x (исходя из данных за 2018 фин.год), что указывает на целевую цену на уровне 43$, или на 115% выше среднего значения указанного компанией целевого диапазона. Хотя это может прозвучать нереалистично, но полностью исключать двукратный рост цены акций в первый день торгов не стоит — именно это произошло в марте с Zscaler, акции которой в первый день выросли на 106%. Даже при оценке мультипликатора EV/Sales на уровне 10 Eventbrite все равно будет торговаться с дисконтом к аналогичным компаниям и отличаться при этом редким сочетанием бизнес-показателей — положительным значением свободного денежного потока и EBITDA, а также крайне быстрым ростом.

Как реагировать инвесторам

Я очень оптимистично настроен по отношению к перспективам IPO компании Eventbrite и с крайним нетерпением жду первого дня торгов. Eventbrite — это полный комплект для инвестора: проверенный продукт в растущей нише, стремительный рост выручки и клиентской базы, а также приемлемая валовая рентабельность и положительный чистый денежный поток.

Капитализация на уровне 1,5 млрд. $, на которую сейчас намекает Eventbrite, является скорее «приманкой» — распространенной тактикой, к которой прибегают компании для привлечения институциональных инвесторов. Я достаточно уверен в способности Eventbrite приумножить капитал инвесторов, как это было в случае с IPO компаний DocuSign и Zscaler. Внимательно следите за датой размещения (она пока окончательно не определена) и готовьтесь навести курсор на кнопку «купить».

Мы публикуем оценку компании по мультипликатору EV/Sales, который инвестор Gary Alexander дал для портала seekingalpha.com.

Резюме

Компания Eventbrite обновила поданные для IPO документы, согласно которым рассчитывает на ценовой диапазон 19-21$ за акцию.

В ходе IPO компания продаст 10 млн. акций (13% от своей рыночной капитализации после IPO), намереваясь привлечь 200 млн. $.

IPO компании Eventbrite станет первым публичным размещением акций компании из отрасли SaaS (software as a service — программное обеспечение как услуга) за последние несколько месяцев. В ходе предыдущих размещений таких компаний в этом году итоговая цена их акций оказывалась выше первоначально установленного диапазона.

При средней цене около 20$ за акцию и 77,57 млн. акций в обращении после IPO рыночная капитализация компании составит 1,55 млрд. $.

В пересчете на годовую выручку оценка компании представляется разумной (менее 4 годовых выручек исходя из показателя за 2018 финансовый год) и ей есть куда расти.

IPO компании Eventbrite: пристальный взгляд на низкую начальную оценку

В истории с IPO компании Eventbrite события развиваются стремительно — долгожданное публичное размещение акций компании должно прервать тишину, наблюдавшуюся на рынке IPO в последние несколько месяцев. Компания недавно подала обновленную версию регистрационных документов, в которой указала целевой диапазон цены акций, а также количество акций, который будут проданы в ходе IPO (10 млн. акций или 13% от их общего количества).

Как я отмечал в своей предыдущей статье, в ходе IPO компания Eventbrite стремиться конвертировать в капитал успех быстрорастущей платформы, которая пользовалась большой популярностью задолго до того, как сама компания начала всерьез рассматривать планы привлечения финансирования через публичное размещение акций.

Компания, которая предоставляет услуги по продаже билетов для организаторов как платных, так и бесплатных мероприятий, в последние несколько лет добилась огромных успехов, начав переводить организаторов мероприятий на более дорогие тарифные планы, а также нарастив количество реализуемых через платформу платных билетов — основной источник построенной на комиссионных выручки компании.

Рисунок 1. Рост количества реализованных билетов на платформе Eventbrite

Источник: регистрационный документ S-1A

В прессе широко освещалось смещение предпочтений у миллениалов с материального потребления на получение новых впечатлений. Учитывая широкий спектр доступных на платформе уникальных впечатлений — от концертов до кинопоказов, а также амбиции компании по выходу на многомиллиардный рынок билетов на крупные спортивные мероприятия, у Eventbrite хорошие перспективы добиться многолетнего роста. Напомню, что выручка за первые шесть месяцев этого года выросла на невероятные 61% год к году.

В условиях грандиозного роста на фоне растущего смещения предпочтений в сторону уникальных впечатлений я считаю, что оценка компании выглядит разумно. Конечно, первоначальный диапазон зачастую не совпадает с фактическими ценами акций после IPO — большинство первичных размещений в этом году повышали целевые диапазоны, а иногда и по несколько раз, и все равно цена в ходе первых торгов была выше исходного диапазона. Но это, как правило, происходит с компаниями, акции которых пользуются повышенным спросом, как, например, DocuSign (DOCU), поэтому инвесторам не нужно сторониться Eventbrite, даже если акции резко вырастут в цене.

Советую внимательно следить за этим IPO — я считаю, что цена акций Eventbrite начнет расти уже на старте торгов.

Обновленные данные об оценке

Оценка компании по мультипликатору EV/Sales (стоимость предприятия к выручке) ниже 4 (исходя из данных за 2018 фин.год) представляется низкой

В обновленном регистрационном документе Eventbrite содержатся новые данные о предстоящем IPO:

ценовой диапазон: 19-21 $ за акцию;

количество акций, которые будут проданы в ходе IPO (10 млн.), а также количество акций в обращении после IPO (75,57 млн.)

Рисунок 2. Структура размещения

Источник: регистрационный документ S-1A

Используя эти данные, мы можем рассчитать оценку Eventbrite и сопоставить ее с оценкой аналогичных компаний. Обратите внимание, что по аналогии с другими IPO Eventbrite создает для размещения новый пул акций класса А, а остальные 67,57 млн. существующих акций станут акциями класса Б с широкими полномочиями для голосования (10 голосов на каждую акцию класса Б и 1 голос на каждую акцию класса А), на которые придется 87% капитала компании и практически все права голоса. Эта структура часто используется стартапами из Кремниевой долины, поэтому инвесторам не о чем беспокоиться. Такие компании как Snap (SNAP), например, пошли еще дальше и своим акциям класса А, которые размещались в ходе IPO, не предоставили вообще никаких прав голоса (см. регистрационные документы компании Snap).

Давайте представим, что Eventbrite разместится по средней цене означенного диапазона — 20$, с той оговоркой, что скорее всего цена размещения превысит 20$, а также что на открытии публичных торгов цена будет намного выше 20$. С учетом того, что после проведения IPO в обращении будут 75,57 млн. акций, рыночная капитализация Eventbrite составит 1,55 млрд $. В последний раз компания была оценена в 1 млрд $ в 2014 году, что приблизительно равно 50% нереализованной прибыли инвесторов за прошедшие 4 года — они, весьма вероятно, захотят увидеть более сильный рост стоимости своих инвестиций.

Компания ожидает привлечь в ходе IPO 181,5 млн. $ чистыми с учетом комиссионных инвестиционных банков и юристов. После IPO денежные средства и их эквиваленты на балансе компании составят 357,3 млн. $; компания планирует погасить 66,4 млн. $ текущего долга (см. прогнозный баланс ниже).

Рисунок 3. Прогнозный баланс Eventbrite

Источник: регистрационный документ S-1A

Если вычесть 357,3 млн. $ чистых денежных средств, которые будут доступны компании после IPO, то стоимость предприятия (EV) фактически составит лишь 1,19 млрд. $. Предположим, что рост выручки Eventbrite за 2018 финансовый год составит 50% год к году (консервативный прогноз, учитывая, что выручка за первые 6 месяцев выросла на 61% год к году) до 302,4 млн $.

Рисунок 4. Финансовые показатели Eventbrite

Источник: регистрационный документ S-1A

Таким образом, предполагаемая оценка Eventbrite по мультипликатору EV/Sales (стоимость компании к ее выручке) за 2018 финансовый год составит всего 3,93х — это крайне низкий мультипликатор для настолько быстро растущей компании.

Для сравнения, давайте взглянем на другие компании из сегмента SaaS, которые недавно вышли на IPO и растут в диапазоне 40%-60% в год:

Мультипликатор EV/Revenues (Forward) для сопоставимых компаний

Еще один, возможно экстремальный, пример — компания Zscaler (ZS), работающая в сфере кибербезопасности, которая вышла на IPO ранее в этом году, и в настоящий момент оценивается в более чем 20 годовых выручек, хотя и демонстрирует сопоставимые с Eventbrite темпы роста на уровне 54% год к году.

Следует, однако, помнить, что валовая рентабельность у Eventbrite несколько ниже, чем у аналогичных компаний из сегмента SaaS, что отражает несколько менее привлекательную экономику бизнеса в расчете на единицу товара нежели у компаний, предлагающих полноценное ПО по подписке. Валовая рентабельность Eventbrite за первые 6 месяцев 2018 года составила 59,2%, что на 20-25% ниже, чем у аналогичных SaaS-компаний, чья валовая рентабельность находится в диапазоне 70-80%. Теоретически это делает выручку Eventbrite менее ценной, но дисконт при этом не должен быть таким большим.

С учетом текущей оценки сопоставимых компаний, я считаю,что по мультипликатору EV/Sales оценка Eventbrite должна быть, как минимум, на уровне 10x (исходя из данных за 2018 фин.год), что указывает на целевую цену на уровне 43$, или на 115% выше среднего значения указанного компанией целевого диапазона. Хотя это может прозвучать нереалистично, но полностью исключать двукратный рост цены акций в первый день торгов не стоит — именно это произошло в марте с Zscaler, акции которой в первый день выросли на 106%. Даже при оценке мультипликатора EV/Sales на уровне 10 Eventbrite все равно будет торговаться с дисконтом к аналогичным компаниям и отличаться при этом редким сочетанием бизнес-показателей — положительным значением свободного денежного потока и EBITDA, а также крайне быстрым ростом.

Как реагировать инвесторам

Я очень оптимистично настроен по отношению к перспективам IPO компании Eventbrite и с крайним нетерпением жду первого дня торгов. Eventbrite — это полный комплект для инвестора: проверенный продукт в растущей нише, стремительный рост выручки и клиентской базы, а также приемлемая валовая рентабельность и положительный чистый денежный поток.

Капитализация на уровне 1,5 млрд. $, на которую сейчас намекает Eventbrite, является скорее «приманкой» — распространенной тактикой, к которой прибегают компании для привлечения институциональных инвесторов. Я достаточно уверен в способности Eventbrite приумножить капитал инвесторов, как это было в случае с IPO компаний DocuSign и Zscaler. Внимательно следите за датой размещения (она пока окончательно не определена) и готовьтесь навести курсор на кнопку «купить».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба