29 октября 2018 LiteForex Демиденко Дмитрий

Реализация принципа «покупай на слухах, продавай на фактах» настолько сильно захлестнула финансовые рынки, что даже приятный сюрприз от ВВП США не протянул руку помощи американскому доллару. Экономика выдала один из лучших полугодовых отрезков за последнее десятилетие, экспансия в 2019, вероятнее всего, станет самой продолжительной за всю историю, однако от гринбека активно избавлялись из-за роста рисков замедления ВВП в будущем и из-за ужесточения финансовых условий. Динамика последних может внести коррективы в планы ФРС.

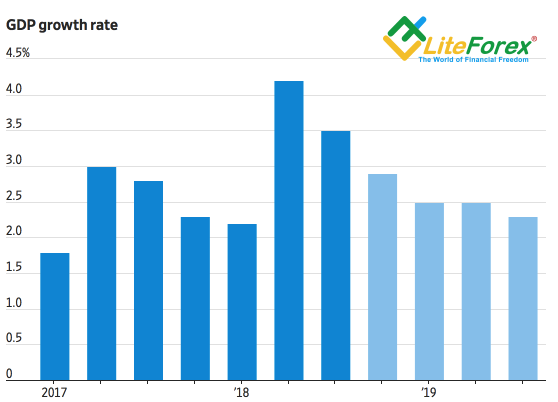

3,5%-ое расширение экономики стало возможным благодаря ускорению потребительских расходов, однако Barclays обращает внимание, что после снижения подоходного налога показатель, как правило, выглядит сильно в течение двух кварталов, а затем начинает замедляться в течение следующих восьми. Действительно, согласно прогнозам экспертов Wall Street Journal, темпы роста ВВП сократятся до 2,5% в январе-марте и до 2,3% в июле-сентябре следующего года. ФРС ожидает расширения экономики на 2,5% в 2019, на 2% в 2020 и на 1,8% в 2021.

Динамика ВВП США

Источник: Wall Street Journal.

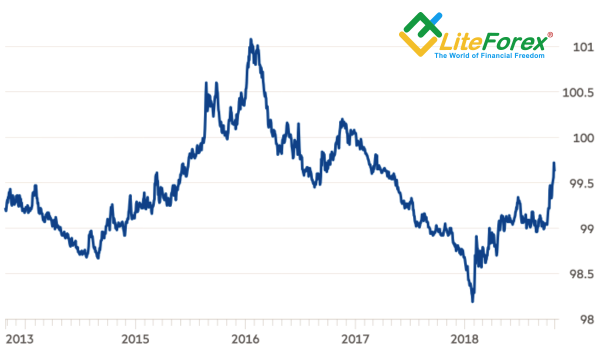

Растущие риски замедления ВВП заставляют инвесторов фиксировать прибыль не только по гринбеку, но и по американским акциям. В итоге S&P 500 с начала октября потерял более 8%, направляясь к свой худшей месячной производительности с февраля 2009. Это приводит к резкому ужесточению финансовых условий: учитывающий доходность по казначейским облигациям, стоимость корпоративных займов, колебания валютных курсов и акций индикатор от Goldman Sachs взлетел к максимальной отметке с апреля 2017. Динамика показателя теоретически должна внести сомнения по поводу целесообразности доведения ставки по федеральным фондам до нейтрального уровня в ряды ФРС. Срочный рынок уже снизил вероятность декабрьской монетарной рестрикции с более чем 80% до 69,2%.

Динамика финансовых условий в США

Источник: Financial Times.

Впрочем, Morgan Stanley считает, что в текущей ситуации центробанк вряд ли будет обращать внимание на финансовые условия. Когда риски разгона инфляции велики, Федеральный резерв, вероятнее всего, продолжит нормализацию денежно-кредитной политики прежними темпами. Такое мнение контрастирует с позицией президента ФРБ Миннеаполиса Нила Кашкари. Он утверждает, что ФРС должна приостановить процесс повышения ставок и терпеть инфляцию. В обратном случае возникнут проблемы с зарплатами и с возвращением людей в состав рабочей силы.

Я позволю себе согласиться с мнением, что экономика США достигла своего пика и без дополнительного стимулирования а-ля 10%-е снижение налогов для среднего класса вряд ли сможет повторить успехи апреля-сентября. Это обстоятельство усиливает риски фиксации прибыли по американскому доллару. Проблема в том, что достойного конкурента, за исключением, пожалуй, иены, у гринбека среди валют G10 нет. Евро отягощен политическими рисками, вялой динамикой экономики в целом и базовой инфляции, в частности. По этой причине до того момента, пока котировки EUR/USD не поднимутся выше 1,143 и 1,15, «медведи» продолжат сохранять контроль над парой.

3,5%-ое расширение экономики стало возможным благодаря ускорению потребительских расходов, однако Barclays обращает внимание, что после снижения подоходного налога показатель, как правило, выглядит сильно в течение двух кварталов, а затем начинает замедляться в течение следующих восьми. Действительно, согласно прогнозам экспертов Wall Street Journal, темпы роста ВВП сократятся до 2,5% в январе-марте и до 2,3% в июле-сентябре следующего года. ФРС ожидает расширения экономики на 2,5% в 2019, на 2% в 2020 и на 1,8% в 2021.

Динамика ВВП США

Источник: Wall Street Journal.

Растущие риски замедления ВВП заставляют инвесторов фиксировать прибыль не только по гринбеку, но и по американским акциям. В итоге S&P 500 с начала октября потерял более 8%, направляясь к свой худшей месячной производительности с февраля 2009. Это приводит к резкому ужесточению финансовых условий: учитывающий доходность по казначейским облигациям, стоимость корпоративных займов, колебания валютных курсов и акций индикатор от Goldman Sachs взлетел к максимальной отметке с апреля 2017. Динамика показателя теоретически должна внести сомнения по поводу целесообразности доведения ставки по федеральным фондам до нейтрального уровня в ряды ФРС. Срочный рынок уже снизил вероятность декабрьской монетарной рестрикции с более чем 80% до 69,2%.

Динамика финансовых условий в США

Источник: Financial Times.

Впрочем, Morgan Stanley считает, что в текущей ситуации центробанк вряд ли будет обращать внимание на финансовые условия. Когда риски разгона инфляции велики, Федеральный резерв, вероятнее всего, продолжит нормализацию денежно-кредитной политики прежними темпами. Такое мнение контрастирует с позицией президента ФРБ Миннеаполиса Нила Кашкари. Он утверждает, что ФРС должна приостановить процесс повышения ставок и терпеть инфляцию. В обратном случае возникнут проблемы с зарплатами и с возвращением людей в состав рабочей силы.

Я позволю себе согласиться с мнением, что экономика США достигла своего пика и без дополнительного стимулирования а-ля 10%-е снижение налогов для среднего класса вряд ли сможет повторить успехи апреля-сентября. Это обстоятельство усиливает риски фиксации прибыли по американскому доллару. Проблема в том, что достойного конкурента, за исключением, пожалуй, иены, у гринбека среди валют G10 нет. Евро отягощен политическими рисками, вялой динамикой экономики в целом и базовой инфляции, в частности. По этой причине до того момента, пока котировки EUR/USD не поднимутся выше 1,143 и 1,15, «медведи» продолжат сохранять контроль над парой.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба