23 декабря 2018 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Помнишь, читатель, о чем постоянно тут ведутся споры? Практически всегда в комментариях появляются «некоторые», которые скептически оспаривают постоянно нами обсуждаемое, примерно так:

«Ну, где там ваш кризис? Уже восемь лет доллар хороните…»

Именно об этом и хотел бы поговорить в конце уходящего от нас такого спокойного 2018 года:

«А когда же грянет кризис?»

Впрочем, мы о кризисе давно пришли к некоему консенсусу. Припоминаете? Ровно два года назад сказано:

«Зачастую можно услышать истошно вопрошающих:

- Ну! Где же ваши кризисы? Когда начнется обвал? Все ждете?

Полноте! Приглядитесь к графикам! Мы уже "там"! Тот факт, что какие-то там индексы не падают, а неистово растут, или рынки облигаций, несмотря на панические распродажи, еще не лежат на дне, говорит лишь о том, что в 2008-2010 годах уроки были усвоены! Рынки были переведены в ручное, нерыночное регулирование! И главным в этом процессе было следующее:

1) Дать время "своим" на малозаметный перевод капиталов на "парковку".

2) Как можно дольше протянуть время до приготовления политических структур к жесткому сценарию!

Собравшись на берегу финансового озера орнитологи рынка торжественно ожидали приводнения черных лебедей! Но, вот, беда: смотрящие в небо "орнитологи" не заметили, как из прибрежных кустов "зеленых ростков рынка" уже почти год расползается черная мгла стагфляциитм! То, что в былые времена Леман Брадерз с шумом обрушивало рынки, сейчас неумолимо мелет все индикаторы, как замедленное черно-белое кино!»

Удивительное дело, подчеркнутая мной фраза о «неистово растущих индексах» подразумевала тогда уже нахождение в кризисе, а сегодня на многие графики основных биржевых насдаков без содрогания и смотреть-то нельзя. К этому феномену мы еще вернемся, я же сейчас, подразумевая раскрыть наш план о нахождении современной мировой финансово-экономической системы в глубоком кризисе, традиционно начну со стагфляционного обзора…

*****

1. Стагфляционный обзор.

В очередной раз остается подчеркнуть, что нарастает вал негативных новостей.

*****

2. Стагфляционная обстановка. Китай.

Как мы ранее прогнозировали, китайская «статистика» стала сдуваться, покоряя новые отрицательные достижения передовиков капиталистического труда.

«Объём розничных продаж в Китае (г/г): +8,1%.

Наименьшее значение с июня 2003 года!»

***

«Объём промышленного производства в Китае (г/г): +5,4%.

Меньшее значение наблюдалось в марте 2002 года!

Наименьшее значение с марта 2016 года!»

Уверен, въедливый читатель возопит:

«Нам бы такие цифры!»

Но пусть вас не вводят в заблуждения эти показатели. По известной фразе королевы из «Алисы в стране чудес»: Китаю, чтобы оставаться на месте нужно бежать с промпроизводством более 6%. Но тенденция кризиса налицо: последние три месяца показатели статистики по индустрии менее критического уровня!

Из графика видно, что даже в период падения в 2008-2009 годах и до сегодняшнего дня трехмесячного нахождения показателя промпроизводства Китая ниже 6% не наблюдалось. Такое положение дел сразу отобразилась на многочисленных надутых пузырях в экономике поднебесной, что выразилось в вербальном демарше монетарных властей Китая с обещаниями не допустить снижения юаня за порог 7 юаней за доллар.

Я-то уверен, что эта китайская «линия Маннергейма» будет преодолена, причем в ближайшее время…

*****

3. Стагфляционная обстановка. Европа.

Самое интересное, что происходит в этом амёбообразном объединении это то, что ничего не происходит. Целый год слышались постоянные победные реляции, как ЕЦБ свернет своё количественное смягчение и, по примеру своего заокеанского ростовщического побратима, начнет политику монетарного ужесточения. Я много времени потратил на то, чтобы точно определить дату старта этого самого европейского QT, но вопрос таковой оказался крайне туманным. Все, что мне удалось выяснить, так это то, будто публично озвученная кампания ЕЦБ уже стартовала. Впрочем, что с ней, что без нее кризис начал, как и в Китае, слоном крушить эту европейскую посудную лавку, из темных углов которой слышаться унылые повизгивания тех, кто еще буквально пару месяцев назад выдавал победные реляции о вот-вот ожидаемых мощных «зеленых ростках рынка».

«Во время спокойной сессии, когда трейдеры готовятся к критическому заседанию ФРС на этой неделе, акции европейского ритейлера Asos упали более чем на 40% после того, как компания снизила ожидания на текущий финансовый год. В последний раз его акции торговались с таким минимумом в 2015/16. Компания заявила, что переживает «значительное ухудшение» в торговом месяце ноября, и что условия остаются сложными…

Asos сократила свои прогнозы по росту продаж на весь год из-за «значительного ухудшения» в ноябре, обвинив высокий уровень дисконтирования на фоне экономической неопределенности и низкой уверенности потребителей, что было подорвано в Великобритании продолжающейся сагой о Brexit.

Остальные крупные европейские ритейлеры, в том числе Marks & Spencer, JD Sports, Next и Boohoo, упали в Лондоне, в то время как немецкий гигант Zalando также присоединился к обрушению ритейлеров, упав на Xetra на 15%.

Комментируя европейский «розничный апокалипсис», Bloomberg отмечает, что мрачное обновление интернет-магазина, конкурирующего с Amazon.com и предоставляющего моду на таких, как Меган Маркл, показывает, что слабость розничной торговли широко распространена в преддверии праздников. На прошлой неделе генеральный директор Sports Direct International Plc Майк Эшли заявил, что продажи в ноябре были «невероятно плохими», что привело к срыву акций».

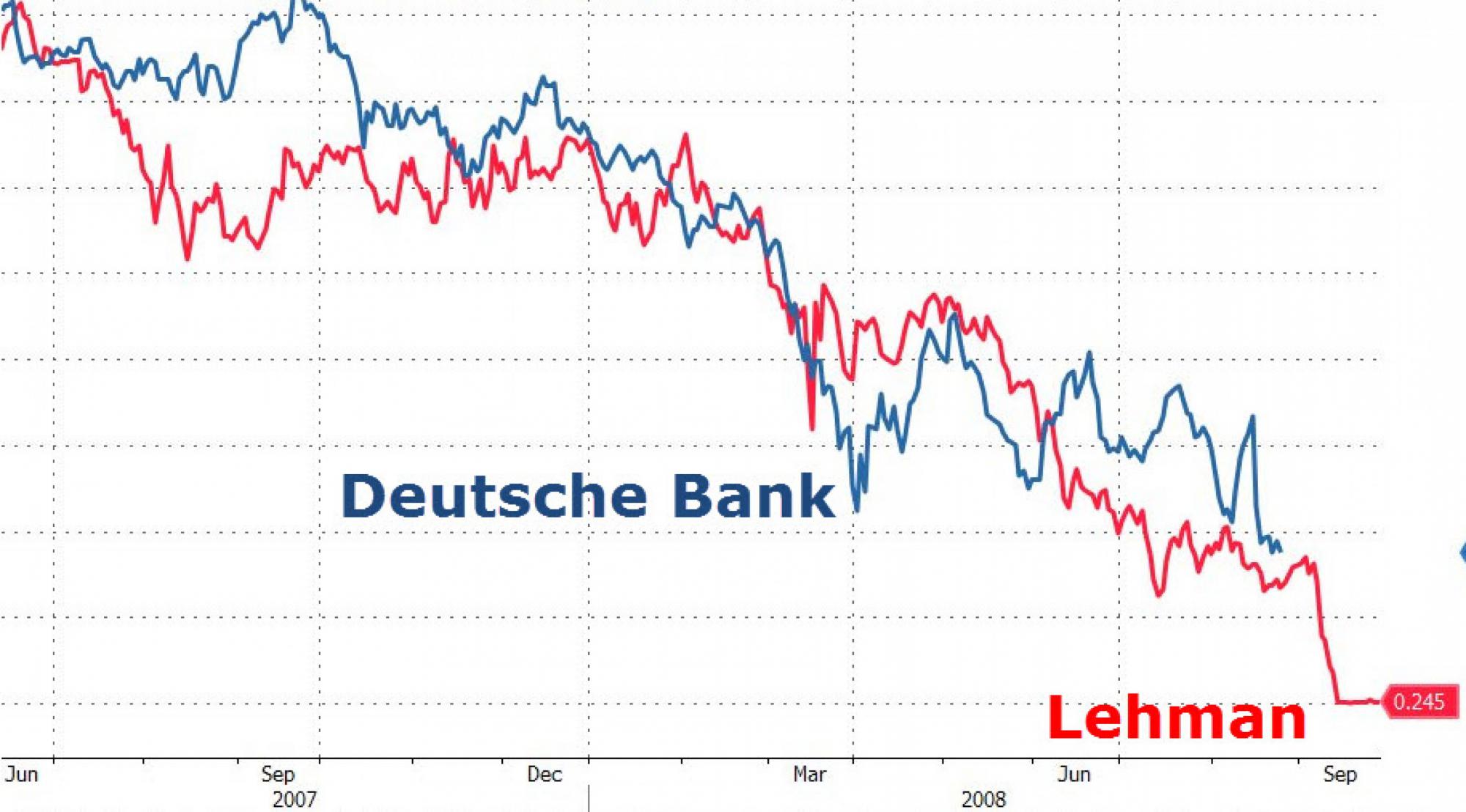

Главные же две бомбы Европы: Брексит и банковский сектор, - можно просто продемонстрировать графиком цены крупнейшей мировой деривативной помойки, Deutsche Bank:

Видно, что за год котировки банка потеряли почти 60%!

«Список банков в Европе, которые фактически являются неплатежеспособными, является длинным и растущим, отчасти потому, что банковская система ЕС не особенно прибыльна. Опять же, как мы отмечали в предыдущих комментариях, сильные банки являются прибыльными банками. Прибыль позволяет вам наращивать капитал и депозиты, а также финансировать кредитные убытки. Для банков Европы и, в частности, таких стран, как Италия, слишком часто реальная доходность практически отсутствует. Это заставляет банки скрывать кредитные потери и проблемы с качеством активов.

Нам было приятно узнать, что Катар рассматривает вопрос об увеличении своей доли в Deutsche Bank, о чем сообщила в воскресенье газета Handelsblatt. Это возвращает воспоминания о десятилетии назад, когда Корейский Банк Развития рекламировался с целью приобретения Lehman Brothers. Тогда, как и сейчас, отчеты не особенно полезны. БД нуждается в рекапитализации или приобретении, но до сих пор ни один заслуживающий доверия инвестор не хотел вкладывать новый капитал в этот проблемный банк».

И еще одна «успокаивающая» картинка:

*****

4. Стагфляционная обстановка. США.

Помните, как адепты ростовщическо-гаджетного мира совсем недавно надували щеки от гордости за флагманы западной экономики, штурмовавшие капитализации, выражавшиеся суммой в триллион долларов? У защитников гламурно-кредитного мира было популярно сравнить Apple c ГАЗПРОМом или GOOGLE с Роснефтью. Ведущие аналитические агентства выделили даже «группу в полосатых купальниках», так называемую FAANG, в составе:

Facebook, Apple, Amazon, Netflx и Google.

А как чувствуют себя флагманы оплота демократии сегодня?

«На момент закрытия торгов в четверг все акции FAANG вошли в список "медведей" из 15 крупнейших компаний индекса S&P 500, которые упали на 20% по сравнению с 52-недельными максимумами. Некоторые другие громкие имена дополняют этот список: Citigroup, IBM, Wells Fargo, Bank of America, AT&T, Exxon, Walmart».

Чтобы увидеть всю глубину падения приведу графики цен на акции этих самых флагманов:

Примечание: 5 графиков указанных компаний.

Но для меня большим показателем являются графики акций других компаний, тех, о которых мы ранее говорили, прогноз на основании котировок которых нами сделан совсем недавно. Дело в том, что результаты деятельности этих компаний мы увидим совсем скоро, ведь в январе стартует очередной квартальный этап отчетности ведущих корпораций, который так хотел отменить Дональд Трамп. И в отношении этих будущих отчетностей можно делать предположения, тем более, что за одним из «главных героев» этой «рыночной оптимистичной трагедии» мы в последнее время пристально наблюдали, когда держатели акций Walmart избавлялись от активов своего ритейлера на самых низах, как от бомбы:

То, что рецессия буквально крошит стальным прутом хрустальные замки надутых пузырей западных биржевых площадок, заставляет СМИ истерично паниковать:

«Наибольший обвал с 2008 года продемонстрировали биржи США

Американские фондовые площадки продемонстрировали наибольший обвал с 2008 года.

Как свидетельствуют данные торгов, индекс S&P 500 за неделю потерял 7,1%, Dow Jones — 6,9%, а Nasdaq — 8,4%.

По объему торгов неделя стала самой тяжелой с 2011 года.

Промышленный индекс Dow Jones снизился на 1,82%, до 22444,59 пункта, индекс высокотехнологичных компаний Nasdaq упал на 2,99%, до 6332,99 пункта, индекс широкого рынка S&P 500 потерял 2,06%, составив 2416,67 пункта».

И даже те, голос которых ранее не был практически слышен, но за чей счет, по большому, идет это пир во время чумы, начали робкие падучие, понимая, что «все, что нажито непосильным трудом», кто-то где-то спускает в прожорливом адском казино:

«Большинство американцев никогда не смогут позволить себе уйти на пенсию.

Мы изложили удручающую математику в нашем недавнем отчете.

1) Средний остаток на пенсионном счете среди всех работающих взрослых в США составляет $ 0. Это верно даже для когорты, ближайшей к пенсионному возрасту, тех, кому 55-64 года.

2) Средний (т.е. средний) человек, близкий к выходу на пенсию, имеет менее 8% годового дохода, накопленного на пенсионном счете

3) 77% всех американских домохозяйств не находятся на пути к тому, чтобы иметь достаточный капитал для выхода на пенсию, даже по самым скромным подсчетам».

*****

5. Михаил Сергеевич Трамп.

Когда я выше утверждал, будто мировая финансово-экономическая система уже находится в самом пекле кризиса, я немного слукавил. Дело в том, что «нечто», накатывающееся сейчас на мировую экономику, собственно, кризисом называться никак не может, и ранее мы об этом неоднократно говорили. Ибо кризис, в моем понимании, это резкий обвал и обязательное за этим быстрое восстановление, что мы можем наблюдать на графиках активов, изучая последствия краха Дот-комов или совсем недавней волны 2008-2011 года. Последствия же сегодняшних процессов, на мой взгляд, быстрого восстановления подразумевать не могут. Именно потому, что это самое «нечто» - совсем не кризис, а что-то большее, катастрофа. Единственный аналог сегодняшних процессов – это происходившее в 1985-1991 годах так называемая Перестройка и разрушение СССР. Совпадения налицо:

1) Сверхпопулизм президента США. Когда я слышу лозунг: «Сделаем Америку снова великой!», - то я, почему-то, вспоминаю лепет Михаила Сергеевича Горбачева о «социализме с человеческим лицом», что звучит по-современному, как:

«Сделаем социализм снова великим!»

2) Начало свертывания военного присутствия США в разных уголках мира. Например, сегодня началось бегство амеро-вояк из Сирии, усилились разговоры про Афганистан. Конечно, пока эти только первые потуги сложно сравнивать с выводом Западной группы войск и выводом советских войск из Афганистана, но… Тут стоит начать, и карточный домик военной инфраструктуры США может посыпаться, как костяшки домино.

3) Доведение ситуации в финансовом и экономическом секторах США до критического, о чем мы тут неоднократно говорили.

4) Постоянно растущее напряжение в обществах США и Европы, выливающееся пока в бескровные столкновения между сторонниками разных политических пристрастий. Но все готово к тому, чтобы горячие гражданские конфликты заполыхали в совершенно других ипостасях: с кровью, жертвами и прочими сопутствующими бедствиями.

С этой точки зрения США и большая часть Запада стоит перед пропастью, которая в России называлась «развал СССР и наступление катастрофы «святых девяностых». Только тогда таковые события происходили на ограниченном пространстве, а остальная часть мировой экономики оказалась в роли кровавых упырей, которые напитались соками падшего Советского Союза. А теперь перед адом девяностых стоит уже Запад и США. Резкое падение уровня жизни, остановка целых секторов экономики, криминал, развал ранее казавшихся устойчивыми государств, многочисленные региональные войны… И даже «юанезация или рублезация», например, США, когда люди, с целью спасения хоть каких-то сбережений от галопирующей гиперинфляции, бегают по валюткам и пытаются купить на доллары юани, рубли, немецкие марки. Понимаю, что такие мои утверждения звучат минимум спорными. Но вы полюбуйтесь на это (график страховки от дефолта США), для многих тут есть над чем задуматься:

Именно это я и имею в виду, когда говорю, что уже наступивший кризис будет не кризисом в привычном значении этого слова, а нечто гораздо более мощным, разрушительным и катастрофичным!

*****

6. Ставка больше, чем жизнь.

Вышеприведенные мои рассуждения теперь помогут нам по-иному взглянуть на произошедший в среду, 19-го декабря, казус Джероми Пауэлла. Я очень пристально следил за несколько дней до этого события, заседания FOMC ФРС, как многие СМИ были уверены, что Пауэлл не посмеет повысить ключевую ставку, ибо такой шаг, по мнению комментирующих, гарантированно даст толчок к дальнейшему обвалу прежде всего фондового рынка, что и произошло. И 19-го декабря 2018 года ключевая ставка ФРС была повышена. Вот, как отозвались об этом некоторые СМИ:

«Рано в среду Уолл-стрит, казалось, верила, что Федеральный резерв сделает правильные вещи, и индекс Доу вырос почти на 400 пунктов. Но затем пришло объявление, и рынок начал резко падать.

Промышленный индекс Доу-Джонса потерял 720 пунктов всего за два часа , а индекс Доу завершил день на 351 пункт. Это самый низкий показатель Dow за весь год, 60 процентов акций, котирующихся на S & P 500, находятся на территории медвежьего рынка, и на данный момент около четырех триллионов долларов богатства фондового рынка было уничтожено.

Мы не видели ничего подобного со времени последнего финансового кризиса. Это официально худший квартал для фондового рынка с четвертого квартала 2008 года, и это худший декабрь, который Уолл-стрит пережил с 1931 года.

Это безумие - повышать процентные ставки, когда акции уже рушатся, но Федеральный резерв все равно сделал это».

***

«…сокращение его баланса (ФРС) происходит на «автопилоте», что вызывает опасения, что ФРС оставляет акции самостоятельно в первый раз за десятилетие, поскольку она проводит количественное ужесточение, и приводит к 1,5 % падения в S & P500, самом большом падении в день объявления ФРС в недавней истории.

Хорошая новость - для быков - заключается в том, что, поскольку ФРС полагает, что повышает ставки только для того, чтобы снизить ее позже, семена следующего цикла смягчения уже посеяны».

***

«Повышение ставок НЕОБХОДИМО, поскольку ФРС также понимает, что наступит очередной экономический спад, когда единственный инструмент, которым они располагают, - это снижение ставок».

Ранее (в марте 2018 года) мы подробно обсуждали именно то, что произошло на этой неделе. Пытливый читатель, надеюсь, припомнит, что тогда мы называли приводимый график «главным графиком»:

Как я понимаю, основной задачей Джероми Пауэла является попытка забросить точку 1 как можно выше, чтобы в совсем ближайшем будущем точка 2 не оказалась слишком глубоко под нулевой отметкой. В идеале действия главы ФРС должны позволить монетарному регулятору в приближающейся волне катастрофы не применять политику отрицательных процентных ставок. Ибо такая попытка просто убьет доллар, как мировую валюту, а главное, как средство расчетов за ресурсы в международной торговле. И тут я вижу, как Джероми Пауэлл, жертвуя фондовыми, облигационными рынками, пенсионными и прочими фондами, устремлен к решению одной задачи: спасти доллар. Ибо, доллар – это США, и спасая доллар, глава ФРС спасает от катастрофы Соединенные Штаты Америки! В этом суть всех произошедших на этой неделе и происходивших ранее важнейших геополитических событий, где ставка ФРС не просто ключевая ставка, а ставка, которая больше, чем жизнь!

*****

Выводы и прогнозы:

1. Кризис, в сегодняшнем понимании его смысла, не только начался, но и набирает силу.

2. Глава ФРС Джероми Пауэлл, твердо следуя политике ужесточения и повышения ключевой ставки, спасает нечто большее, чем фондовый рынок или пенсионные фонды. Это – доллар, что тождественно США. В таком процессе президент Трамп и Пауэлл выступают в связке в виде «доброго и злого следователей».

3. У политики Джероми Пауэлла есть шанс продления этапа повышения ключевой ставки в том случае, если процесс финансового ужесточения в Европе прервется новым количественным смягчением, что очень вероятно на фоне падения банковского сектора Европы и прежде всего Дойче банка.

4. Не исключено, что затянувшийся процесс Брексита Великобритании буде использован фининтерном, как таран для обрушения рынков Евросоюза в угоду сохранения долларового мира. Поэтому мой прогноз, что Великобритания станет спусковым крючком новой волны кризиса, современным Леман Брадерз, сохраняется. Об этом сжато говорится и в привычном, традиционном эпиграфе к каждой статье «Стагфляционных обзоров».

5. Снижение фондовых рынков продолжится.

6. Ожидаю, что приближающийся период квартальных отчетов ведущих корпораций станет крайне негативным, что усилит понижательные тенденции на рынках.

7. Политика Китая по удержанию курса юаня на уровне 7 юаней за доллар будет краткосрочной, и китайская валюта перейдет в зону 7+ в ближайшее время.

8. Причины того, что сегодняшний кризис больше, чем кризис, лежат в событиях развала СССР и девяностых годах. Данное утверждение выходит за рамки текущей рассматриваемой тематики «Стагфляционных обзоров» и будет подробно обсуждена скоро в новых статьях цикла «Острова сырьевых нищебродов и хутора энергетических попрошаек».

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Помнишь, читатель, о чем постоянно тут ведутся споры? Практически всегда в комментариях появляются «некоторые», которые скептически оспаривают постоянно нами обсуждаемое, примерно так:

«Ну, где там ваш кризис? Уже восемь лет доллар хороните…»

Именно об этом и хотел бы поговорить в конце уходящего от нас такого спокойного 2018 года:

«А когда же грянет кризис?»

Впрочем, мы о кризисе давно пришли к некоему консенсусу. Припоминаете? Ровно два года назад сказано:

«Зачастую можно услышать истошно вопрошающих:

- Ну! Где же ваши кризисы? Когда начнется обвал? Все ждете?

Полноте! Приглядитесь к графикам! Мы уже "там"! Тот факт, что какие-то там индексы не падают, а неистово растут, или рынки облигаций, несмотря на панические распродажи, еще не лежат на дне, говорит лишь о том, что в 2008-2010 годах уроки были усвоены! Рынки были переведены в ручное, нерыночное регулирование! И главным в этом процессе было следующее:

1) Дать время "своим" на малозаметный перевод капиталов на "парковку".

2) Как можно дольше протянуть время до приготовления политических структур к жесткому сценарию!

Собравшись на берегу финансового озера орнитологи рынка торжественно ожидали приводнения черных лебедей! Но, вот, беда: смотрящие в небо "орнитологи" не заметили, как из прибрежных кустов "зеленых ростков рынка" уже почти год расползается черная мгла стагфляциитм! То, что в былые времена Леман Брадерз с шумом обрушивало рынки, сейчас неумолимо мелет все индикаторы, как замедленное черно-белое кино!»

Удивительное дело, подчеркнутая мной фраза о «неистово растущих индексах» подразумевала тогда уже нахождение в кризисе, а сегодня на многие графики основных биржевых насдаков без содрогания и смотреть-то нельзя. К этому феномену мы еще вернемся, я же сейчас, подразумевая раскрыть наш план о нахождении современной мировой финансово-экономической системы в глубоком кризисе, традиционно начну со стагфляционного обзора…

*****

1. Стагфляционный обзор.

В очередной раз остается подчеркнуть, что нарастает вал негативных новостей.

Промпроизводство.

1. 03.12.2018

Индекс деловой активности в производственном секторе (PMI) Италии: 48,6.

Наименьшее значение с января 2015 года!

2. 06.12.2018

Объём промышленных заказов в США (м/м): -2,1%.

Минимальное значение за 15 месяцев!

3. 07.12.2018

Объём промышленного производства в Германии (м/м): -0,5%.

4. 10.12.2018

ВВП Японии (г/г): -2,5%.

5. 10.12.2018

ВВП Японии (кв/кв): -0,3%.

6. 10.12.2018

Объём промышленного производства Великобритании (м/м): -0,6%.

7. 10.12.2018

Объём промышленного производства Великобритании (г/г): -0,8%.

8. 10.12.2018

Объём производства в обрабатывающей промышленности Великобритании (г/г): -1,0%.

9. 10.12.2018

Объём производства в обрабатывающей промышленности Великобритании (м/м): -0,9%.

10. 11.12.2018

Объем заказов в секторе машиностроения Японии (г/г): -16,8%.

11. 14.12.2018

Объём промышленного производства в Китае (г/г): +5,4%.

Меньшее значение наблюдалось в марте 2002 года!

Наименьшее значение с марта 2016 года!

12. 14.12.2018

Объем новых промышленных заказов в Италии (м/м): -0,3%.

13. 14.12.2018

Изменение объёма продаж в промышленном секторе Италии (м/м): -0,5%.

14. 18.12.2018

Объём продаж в производственном секторе Канады (м/м): -0,1%.

15. 21.12.2018

Объем поставок гражданских средств производства в США (без учета воздушных судов): -0,1%.

16. 21.12.2018

Базовые заказы на товары длительного пользования в США (м/м): -0,3%.

17. 21.12.2018

Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -0,1%.

18. 21.12.2018

Количество заказов на средства производства в США (без учета обороны и авиации) (м/м): -0,6%.

19. 21.12.2018

Индекс производственной активности от ФРБ Канзас-Сити (США): -18.

Дефляция.

1. 04.12.2018

Индекс потребительских цен (ИПЦ) Швейцарии (м/м): -0,3%.

2. 05.12.2018

Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -0,6%.

3. 12.12.2018

Индекс цен на корпоративные товары (CGPI) в Японии (м/м): -0,3%.

4. 13.12.2018

Индекс цен на продовольствие (FPI) в Новой Зеландии (м/м): -0,6%.

5. 13.12.2018

Индекс потребительских цен (ИПЦ) Франции (м/м): -0,2%.

6. 13.12.2018

Гармонизированный индекс потребительских цен Франции (м/м): -0,2%.

7. 13.12.2018

Индекс цен производителей (PPI) Швейцарии (м/м): -0,3%.

8. 13.12.2018

Индекс цен на экспорт США (м/м): -0,9%.

9. 13.12.2018

Индекс цен на импорт США (м/м): -1,6%.

10. 14.12.2018

Индекс потребительских цен (ИПЦ) в Испании (м/м): -0,1%.

11. 14.12.2018

Гармонизированный индекс потребительских цен в Испании (м/м): -0,2%.

12. 14.12.2018

Индекс потребительских цен (ИПЦ) в Италии (м/м): -0,2%.

13. 14.12.2018

Гармонизированный индекс потребительских цен в Италии (м/м): -0,3%.

14. 17.12.2018

Базовый индекс потребительских цен (ИПЦ) в еврозоне (м/м): -0,3%.

15. 17.12.2018

Индекс потребительских цен (ИПЦ) в еврозоне (м/м): -0,2%.

16. 17.12.2018

Индекс потребительских цен (без учета цен на табачные изделия) в еврозоне (м/м): -0,2%.

17. 19.12.2018

Индекс закупочных цен производителей в Великобритании (м/м): -2,3%.

18. 19.12.2018

Индекс потребительских цен (ИПЦ) в Канаде (м/м): -0,4%.

19. 20.12.2018

Индекс цен производителей в Италии (м/м): -0,7%.

20. 21.12.2018

Индекс цен на импорт Германии (м/м): -1,0%.

Мировая розница.

1. 04.12.2018

Объём розничных продаж в Великобритании от BRC (г/г): -0,5%.

2. 12.12.2018

Объём розничных продаж в Сингапуре (м/м): -0,4%.

3. 14.12.2018

Объём розничных продаж в Китае (г/г): +8,1%.

Наименьшее значение с июня 2003 года!

4. 18.12.2018

Индекс розничных продаж в США от Redbook (м/м): -0,3%.

1. 03.12.2018

Индекс деловой активности в производственном секторе (PMI) Италии: 48,6.

Наименьшее значение с января 2015 года!

2. 06.12.2018

Объём промышленных заказов в США (м/м): -2,1%.

Минимальное значение за 15 месяцев!

3. 07.12.2018

Объём промышленного производства в Германии (м/м): -0,5%.

4. 10.12.2018

ВВП Японии (г/г): -2,5%.

5. 10.12.2018

ВВП Японии (кв/кв): -0,3%.

6. 10.12.2018

Объём промышленного производства Великобритании (м/м): -0,6%.

7. 10.12.2018

Объём промышленного производства Великобритании (г/г): -0,8%.

8. 10.12.2018

Объём производства в обрабатывающей промышленности Великобритании (г/г): -1,0%.

9. 10.12.2018

Объём производства в обрабатывающей промышленности Великобритании (м/м): -0,9%.

10. 11.12.2018

Объем заказов в секторе машиностроения Японии (г/г): -16,8%.

11. 14.12.2018

Объём промышленного производства в Китае (г/г): +5,4%.

Меньшее значение наблюдалось в марте 2002 года!

Наименьшее значение с марта 2016 года!

12. 14.12.2018

Объем новых промышленных заказов в Италии (м/м): -0,3%.

13. 14.12.2018

Изменение объёма продаж в промышленном секторе Италии (м/м): -0,5%.

14. 18.12.2018

Объём продаж в производственном секторе Канады (м/м): -0,1%.

15. 21.12.2018

Объем поставок гражданских средств производства в США (без учета воздушных судов): -0,1%.

16. 21.12.2018

Базовые заказы на товары длительного пользования в США (м/м): -0,3%.

17. 21.12.2018

Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -0,1%.

18. 21.12.2018

Количество заказов на средства производства в США (без учета обороны и авиации) (м/м): -0,6%.

19. 21.12.2018

Индекс производственной активности от ФРБ Канзас-Сити (США): -18.

Дефляция.

1. 04.12.2018

Индекс потребительских цен (ИПЦ) Швейцарии (м/м): -0,3%.

2. 05.12.2018

Индекс цен на сырьевые товары ANZ в Новой Зеландии (м/м): -0,6%.

3. 12.12.2018

Индекс цен на корпоративные товары (CGPI) в Японии (м/м): -0,3%.

4. 13.12.2018

Индекс цен на продовольствие (FPI) в Новой Зеландии (м/м): -0,6%.

5. 13.12.2018

Индекс потребительских цен (ИПЦ) Франции (м/м): -0,2%.

6. 13.12.2018

Гармонизированный индекс потребительских цен Франции (м/м): -0,2%.

7. 13.12.2018

Индекс цен производителей (PPI) Швейцарии (м/м): -0,3%.

8. 13.12.2018

Индекс цен на экспорт США (м/м): -0,9%.

9. 13.12.2018

Индекс цен на импорт США (м/м): -1,6%.

10. 14.12.2018

Индекс потребительских цен (ИПЦ) в Испании (м/м): -0,1%.

11. 14.12.2018

Гармонизированный индекс потребительских цен в Испании (м/м): -0,2%.

12. 14.12.2018

Индекс потребительских цен (ИПЦ) в Италии (м/м): -0,2%.

13. 14.12.2018

Гармонизированный индекс потребительских цен в Италии (м/м): -0,3%.

14. 17.12.2018

Базовый индекс потребительских цен (ИПЦ) в еврозоне (м/м): -0,3%.

15. 17.12.2018

Индекс потребительских цен (ИПЦ) в еврозоне (м/м): -0,2%.

16. 17.12.2018

Индекс потребительских цен (без учета цен на табачные изделия) в еврозоне (м/м): -0,2%.

17. 19.12.2018

Индекс закупочных цен производителей в Великобритании (м/м): -2,3%.

18. 19.12.2018

Индекс потребительских цен (ИПЦ) в Канаде (м/м): -0,4%.

19. 20.12.2018

Индекс цен производителей в Италии (м/м): -0,7%.

20. 21.12.2018

Индекс цен на импорт Германии (м/м): -1,0%.

Мировая розница.

1. 04.12.2018

Объём розничных продаж в Великобритании от BRC (г/г): -0,5%.

2. 12.12.2018

Объём розничных продаж в Сингапуре (м/м): -0,4%.

3. 14.12.2018

Объём розничных продаж в Китае (г/г): +8,1%.

Наименьшее значение с июня 2003 года!

4. 18.12.2018

Индекс розничных продаж в США от Redbook (м/м): -0,3%.

*****

2. Стагфляционная обстановка. Китай.

Как мы ранее прогнозировали, китайская «статистика» стала сдуваться, покоряя новые отрицательные достижения передовиков капиталистического труда.

«Объём розничных продаж в Китае (г/г): +8,1%.

Наименьшее значение с июня 2003 года!»

***

«Объём промышленного производства в Китае (г/г): +5,4%.

Меньшее значение наблюдалось в марте 2002 года!

Наименьшее значение с марта 2016 года!»

Уверен, въедливый читатель возопит:

«Нам бы такие цифры!»

Но пусть вас не вводят в заблуждения эти показатели. По известной фразе королевы из «Алисы в стране чудес»: Китаю, чтобы оставаться на месте нужно бежать с промпроизводством более 6%. Но тенденция кризиса налицо: последние три месяца показатели статистики по индустрии менее критического уровня!

Из графика видно, что даже в период падения в 2008-2009 годах и до сегодняшнего дня трехмесячного нахождения показателя промпроизводства Китая ниже 6% не наблюдалось. Такое положение дел сразу отобразилась на многочисленных надутых пузырях в экономике поднебесной, что выразилось в вербальном демарше монетарных властей Китая с обещаниями не допустить снижения юаня за порог 7 юаней за доллар.

Я-то уверен, что эта китайская «линия Маннергейма» будет преодолена, причем в ближайшее время…

*****

3. Стагфляционная обстановка. Европа.

Самое интересное, что происходит в этом амёбообразном объединении это то, что ничего не происходит. Целый год слышались постоянные победные реляции, как ЕЦБ свернет своё количественное смягчение и, по примеру своего заокеанского ростовщического побратима, начнет политику монетарного ужесточения. Я много времени потратил на то, чтобы точно определить дату старта этого самого европейского QT, но вопрос таковой оказался крайне туманным. Все, что мне удалось выяснить, так это то, будто публично озвученная кампания ЕЦБ уже стартовала. Впрочем, что с ней, что без нее кризис начал, как и в Китае, слоном крушить эту европейскую посудную лавку, из темных углов которой слышаться унылые повизгивания тех, кто еще буквально пару месяцев назад выдавал победные реляции о вот-вот ожидаемых мощных «зеленых ростках рынка».

«Во время спокойной сессии, когда трейдеры готовятся к критическому заседанию ФРС на этой неделе, акции европейского ритейлера Asos упали более чем на 40% после того, как компания снизила ожидания на текущий финансовый год. В последний раз его акции торговались с таким минимумом в 2015/16. Компания заявила, что переживает «значительное ухудшение» в торговом месяце ноября, и что условия остаются сложными…

Asos сократила свои прогнозы по росту продаж на весь год из-за «значительного ухудшения» в ноябре, обвинив высокий уровень дисконтирования на фоне экономической неопределенности и низкой уверенности потребителей, что было подорвано в Великобритании продолжающейся сагой о Brexit.

Остальные крупные европейские ритейлеры, в том числе Marks & Spencer, JD Sports, Next и Boohoo, упали в Лондоне, в то время как немецкий гигант Zalando также присоединился к обрушению ритейлеров, упав на Xetra на 15%.

Комментируя европейский «розничный апокалипсис», Bloomberg отмечает, что мрачное обновление интернет-магазина, конкурирующего с Amazon.com и предоставляющего моду на таких, как Меган Маркл, показывает, что слабость розничной торговли широко распространена в преддверии праздников. На прошлой неделе генеральный директор Sports Direct International Plc Майк Эшли заявил, что продажи в ноябре были «невероятно плохими», что привело к срыву акций».

Главные же две бомбы Европы: Брексит и банковский сектор, - можно просто продемонстрировать графиком цены крупнейшей мировой деривативной помойки, Deutsche Bank:

Видно, что за год котировки банка потеряли почти 60%!

«Список банков в Европе, которые фактически являются неплатежеспособными, является длинным и растущим, отчасти потому, что банковская система ЕС не особенно прибыльна. Опять же, как мы отмечали в предыдущих комментариях, сильные банки являются прибыльными банками. Прибыль позволяет вам наращивать капитал и депозиты, а также финансировать кредитные убытки. Для банков Европы и, в частности, таких стран, как Италия, слишком часто реальная доходность практически отсутствует. Это заставляет банки скрывать кредитные потери и проблемы с качеством активов.

Нам было приятно узнать, что Катар рассматривает вопрос об увеличении своей доли в Deutsche Bank, о чем сообщила в воскресенье газета Handelsblatt. Это возвращает воспоминания о десятилетии назад, когда Корейский Банк Развития рекламировался с целью приобретения Lehman Brothers. Тогда, как и сейчас, отчеты не особенно полезны. БД нуждается в рекапитализации или приобретении, но до сих пор ни один заслуживающий доверия инвестор не хотел вкладывать новый капитал в этот проблемный банк».

И еще одна «успокаивающая» картинка:

*****

4. Стагфляционная обстановка. США.

Помните, как адепты ростовщическо-гаджетного мира совсем недавно надували щеки от гордости за флагманы западной экономики, штурмовавшие капитализации, выражавшиеся суммой в триллион долларов? У защитников гламурно-кредитного мира было популярно сравнить Apple c ГАЗПРОМом или GOOGLE с Роснефтью. Ведущие аналитические агентства выделили даже «группу в полосатых купальниках», так называемую FAANG, в составе:

Facebook, Apple, Amazon, Netflx и Google.

А как чувствуют себя флагманы оплота демократии сегодня?

«На момент закрытия торгов в четверг все акции FAANG вошли в список "медведей" из 15 крупнейших компаний индекса S&P 500, которые упали на 20% по сравнению с 52-недельными максимумами. Некоторые другие громкие имена дополняют этот список: Citigroup, IBM, Wells Fargo, Bank of America, AT&T, Exxon, Walmart».

Чтобы увидеть всю глубину падения приведу графики цен на акции этих самых флагманов:

Примечание: 5 графиков указанных компаний.

Но для меня большим показателем являются графики акций других компаний, тех, о которых мы ранее говорили, прогноз на основании котировок которых нами сделан совсем недавно. Дело в том, что результаты деятельности этих компаний мы увидим совсем скоро, ведь в январе стартует очередной квартальный этап отчетности ведущих корпораций, который так хотел отменить Дональд Трамп. И в отношении этих будущих отчетностей можно делать предположения, тем более, что за одним из «главных героев» этой «рыночной оптимистичной трагедии» мы в последнее время пристально наблюдали, когда держатели акций Walmart избавлялись от активов своего ритейлера на самых низах, как от бомбы:

То, что рецессия буквально крошит стальным прутом хрустальные замки надутых пузырей западных биржевых площадок, заставляет СМИ истерично паниковать:

«Наибольший обвал с 2008 года продемонстрировали биржи США

Американские фондовые площадки продемонстрировали наибольший обвал с 2008 года.

Как свидетельствуют данные торгов, индекс S&P 500 за неделю потерял 7,1%, Dow Jones — 6,9%, а Nasdaq — 8,4%.

По объему торгов неделя стала самой тяжелой с 2011 года.

Промышленный индекс Dow Jones снизился на 1,82%, до 22444,59 пункта, индекс высокотехнологичных компаний Nasdaq упал на 2,99%, до 6332,99 пункта, индекс широкого рынка S&P 500 потерял 2,06%, составив 2416,67 пункта».

И даже те, голос которых ранее не был практически слышен, но за чей счет, по большому, идет это пир во время чумы, начали робкие падучие, понимая, что «все, что нажито непосильным трудом», кто-то где-то спускает в прожорливом адском казино:

«Большинство американцев никогда не смогут позволить себе уйти на пенсию.

Мы изложили удручающую математику в нашем недавнем отчете.

1) Средний остаток на пенсионном счете среди всех работающих взрослых в США составляет $ 0. Это верно даже для когорты, ближайшей к пенсионному возрасту, тех, кому 55-64 года.

2) Средний (т.е. средний) человек, близкий к выходу на пенсию, имеет менее 8% годового дохода, накопленного на пенсионном счете

3) 77% всех американских домохозяйств не находятся на пути к тому, чтобы иметь достаточный капитал для выхода на пенсию, даже по самым скромным подсчетам».

*****

5. Михаил Сергеевич Трамп.

Когда я выше утверждал, будто мировая финансово-экономическая система уже находится в самом пекле кризиса, я немного слукавил. Дело в том, что «нечто», накатывающееся сейчас на мировую экономику, собственно, кризисом называться никак не может, и ранее мы об этом неоднократно говорили. Ибо кризис, в моем понимании, это резкий обвал и обязательное за этим быстрое восстановление, что мы можем наблюдать на графиках активов, изучая последствия краха Дот-комов или совсем недавней волны 2008-2011 года. Последствия же сегодняшних процессов, на мой взгляд, быстрого восстановления подразумевать не могут. Именно потому, что это самое «нечто» - совсем не кризис, а что-то большее, катастрофа. Единственный аналог сегодняшних процессов – это происходившее в 1985-1991 годах так называемая Перестройка и разрушение СССР. Совпадения налицо:

1) Сверхпопулизм президента США. Когда я слышу лозунг: «Сделаем Америку снова великой!», - то я, почему-то, вспоминаю лепет Михаила Сергеевича Горбачева о «социализме с человеческим лицом», что звучит по-современному, как:

«Сделаем социализм снова великим!»

2) Начало свертывания военного присутствия США в разных уголках мира. Например, сегодня началось бегство амеро-вояк из Сирии, усилились разговоры про Афганистан. Конечно, пока эти только первые потуги сложно сравнивать с выводом Западной группы войск и выводом советских войск из Афганистана, но… Тут стоит начать, и карточный домик военной инфраструктуры США может посыпаться, как костяшки домино.

3) Доведение ситуации в финансовом и экономическом секторах США до критического, о чем мы тут неоднократно говорили.

4) Постоянно растущее напряжение в обществах США и Европы, выливающееся пока в бескровные столкновения между сторонниками разных политических пристрастий. Но все готово к тому, чтобы горячие гражданские конфликты заполыхали в совершенно других ипостасях: с кровью, жертвами и прочими сопутствующими бедствиями.

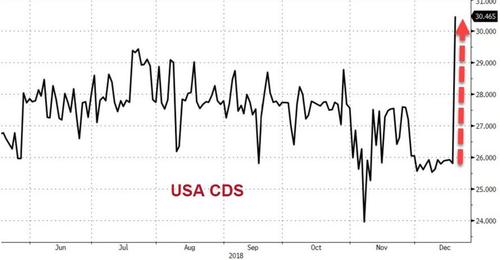

С этой точки зрения США и большая часть Запада стоит перед пропастью, которая в России называлась «развал СССР и наступление катастрофы «святых девяностых». Только тогда таковые события происходили на ограниченном пространстве, а остальная часть мировой экономики оказалась в роли кровавых упырей, которые напитались соками падшего Советского Союза. А теперь перед адом девяностых стоит уже Запад и США. Резкое падение уровня жизни, остановка целых секторов экономики, криминал, развал ранее казавшихся устойчивыми государств, многочисленные региональные войны… И даже «юанезация или рублезация», например, США, когда люди, с целью спасения хоть каких-то сбережений от галопирующей гиперинфляции, бегают по валюткам и пытаются купить на доллары юани, рубли, немецкие марки. Понимаю, что такие мои утверждения звучат минимум спорными. Но вы полюбуйтесь на это (график страховки от дефолта США), для многих тут есть над чем задуматься:

Именно это я и имею в виду, когда говорю, что уже наступивший кризис будет не кризисом в привычном значении этого слова, а нечто гораздо более мощным, разрушительным и катастрофичным!

*****

6. Ставка больше, чем жизнь.

Вышеприведенные мои рассуждения теперь помогут нам по-иному взглянуть на произошедший в среду, 19-го декабря, казус Джероми Пауэлла. Я очень пристально следил за несколько дней до этого события, заседания FOMC ФРС, как многие СМИ были уверены, что Пауэлл не посмеет повысить ключевую ставку, ибо такой шаг, по мнению комментирующих, гарантированно даст толчок к дальнейшему обвалу прежде всего фондового рынка, что и произошло. И 19-го декабря 2018 года ключевая ставка ФРС была повышена. Вот, как отозвались об этом некоторые СМИ:

«Рано в среду Уолл-стрит, казалось, верила, что Федеральный резерв сделает правильные вещи, и индекс Доу вырос почти на 400 пунктов. Но затем пришло объявление, и рынок начал резко падать.

Промышленный индекс Доу-Джонса потерял 720 пунктов всего за два часа , а индекс Доу завершил день на 351 пункт. Это самый низкий показатель Dow за весь год, 60 процентов акций, котирующихся на S & P 500, находятся на территории медвежьего рынка, и на данный момент около четырех триллионов долларов богатства фондового рынка было уничтожено.

Мы не видели ничего подобного со времени последнего финансового кризиса. Это официально худший квартал для фондового рынка с четвертого квартала 2008 года, и это худший декабрь, который Уолл-стрит пережил с 1931 года.

Это безумие - повышать процентные ставки, когда акции уже рушатся, но Федеральный резерв все равно сделал это».

***

«…сокращение его баланса (ФРС) происходит на «автопилоте», что вызывает опасения, что ФРС оставляет акции самостоятельно в первый раз за десятилетие, поскольку она проводит количественное ужесточение, и приводит к 1,5 % падения в S & P500, самом большом падении в день объявления ФРС в недавней истории.

Хорошая новость - для быков - заключается в том, что, поскольку ФРС полагает, что повышает ставки только для того, чтобы снизить ее позже, семена следующего цикла смягчения уже посеяны».

***

«Повышение ставок НЕОБХОДИМО, поскольку ФРС также понимает, что наступит очередной экономический спад, когда единственный инструмент, которым они располагают, - это снижение ставок».

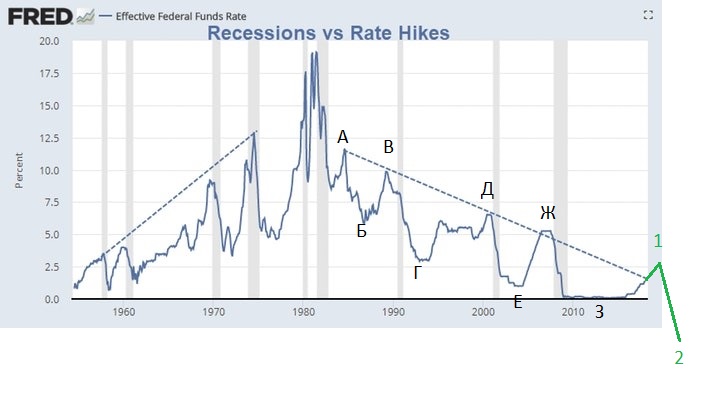

Ранее (в марте 2018 года) мы подробно обсуждали именно то, что произошло на этой неделе. Пытливый читатель, надеюсь, припомнит, что тогда мы называли приводимый график «главным графиком»:

Как я понимаю, основной задачей Джероми Пауэла является попытка забросить точку 1 как можно выше, чтобы в совсем ближайшем будущем точка 2 не оказалась слишком глубоко под нулевой отметкой. В идеале действия главы ФРС должны позволить монетарному регулятору в приближающейся волне катастрофы не применять политику отрицательных процентных ставок. Ибо такая попытка просто убьет доллар, как мировую валюту, а главное, как средство расчетов за ресурсы в международной торговле. И тут я вижу, как Джероми Пауэлл, жертвуя фондовыми, облигационными рынками, пенсионными и прочими фондами, устремлен к решению одной задачи: спасти доллар. Ибо, доллар – это США, и спасая доллар, глава ФРС спасает от катастрофы Соединенные Штаты Америки! В этом суть всех произошедших на этой неделе и происходивших ранее важнейших геополитических событий, где ставка ФРС не просто ключевая ставка, а ставка, которая больше, чем жизнь!

*****

Выводы и прогнозы:

1. Кризис, в сегодняшнем понимании его смысла, не только начался, но и набирает силу.

2. Глава ФРС Джероми Пауэлл, твердо следуя политике ужесточения и повышения ключевой ставки, спасает нечто большее, чем фондовый рынок или пенсионные фонды. Это – доллар, что тождественно США. В таком процессе президент Трамп и Пауэлл выступают в связке в виде «доброго и злого следователей».

3. У политики Джероми Пауэлла есть шанс продления этапа повышения ключевой ставки в том случае, если процесс финансового ужесточения в Европе прервется новым количественным смягчением, что очень вероятно на фоне падения банковского сектора Европы и прежде всего Дойче банка.

4. Не исключено, что затянувшийся процесс Брексита Великобритании буде использован фининтерном, как таран для обрушения рынков Евросоюза в угоду сохранения долларового мира. Поэтому мой прогноз, что Великобритания станет спусковым крючком новой волны кризиса, современным Леман Брадерз, сохраняется. Об этом сжато говорится и в привычном, традиционном эпиграфе к каждой статье «Стагфляционных обзоров».

5. Снижение фондовых рынков продолжится.

6. Ожидаю, что приближающийся период квартальных отчетов ведущих корпораций станет крайне негативным, что усилит понижательные тенденции на рынках.

7. Политика Китая по удержанию курса юаня на уровне 7 юаней за доллар будет краткосрочной, и китайская валюта перейдет в зону 7+ в ближайшее время.

8. Причины того, что сегодняшний кризис больше, чем кризис, лежат в событиях развала СССР и девяностых годах. Данное утверждение выходит за рамки текущей рассматриваемой тематики «Стагфляционных обзоров» и будет подробно обсуждена скоро в новых статьях цикла «Острова сырьевых нищебродов и хутора энергетических попрошаек».

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба