Итак, на этой неделе нефтяной рынок послушался моего прогноза и пошел вверх, попробуем разглядеть сигналы дальнейшего поведения.

Стоит ли держать нефть в лонг?

Итак, приступим к анализу рынка нефти.

Начнем с фундаментальных факторов. Правда на них финансовый рынок, локально, внимание не обращает, но в долгосрочных тенденциях без него никуда. Учитывая, что глубина анализа наличного рынка бездонна и имеет ряд неразрешимых проблем (адекватность статистических данных) и учитывая, что данные для оценки наличного рынка выпускаются на платной основе, мы просто приоткроем пару важных моментов.

Главными моментами наличного рынка выступает ситуация с нефтянкой в США и договоренности в рамках ОПЕК+.

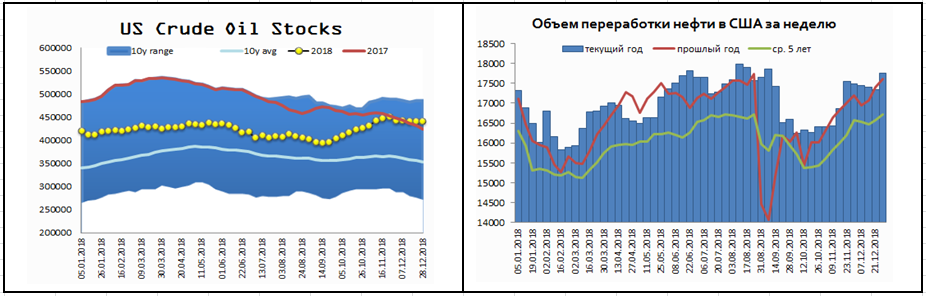

На первой картинке основные моменты за прошедшую неделю в США:

На левой, запасы в США находятся на высоком уровне (выше 2017 года), а на правой, спрос на нефть. Из этих картинок понятно одно: в США переизбыток нефти, не взирая на высокий уровень спроса (выше 2017 года и намного выше 5-летней средней).

Страны ОПЕК.

Основной новостью за прошедшую неделю стало то, что по данным Рейтерс страны ОПЕК сократили добычу на 460 тб\д, из них 400 тб\д пришлось на Саудовскую Аравию. И это еще не январь, по соглашению ОПЕК+ в январе начнется сокращение добычи

в рамках ноябрьских договоренностей.

Также важным моментом стал тот факт, что в декабре Саудиты сократили экспорт более чем на обещанные 500 тб\д, цифра колеблется от 600 тб\д до без малого 1 мб\д (согласно Блумберг).

Также Россия заявила, что экспорт в декабре снизился на 1,1% (примерно 60 тб\д).

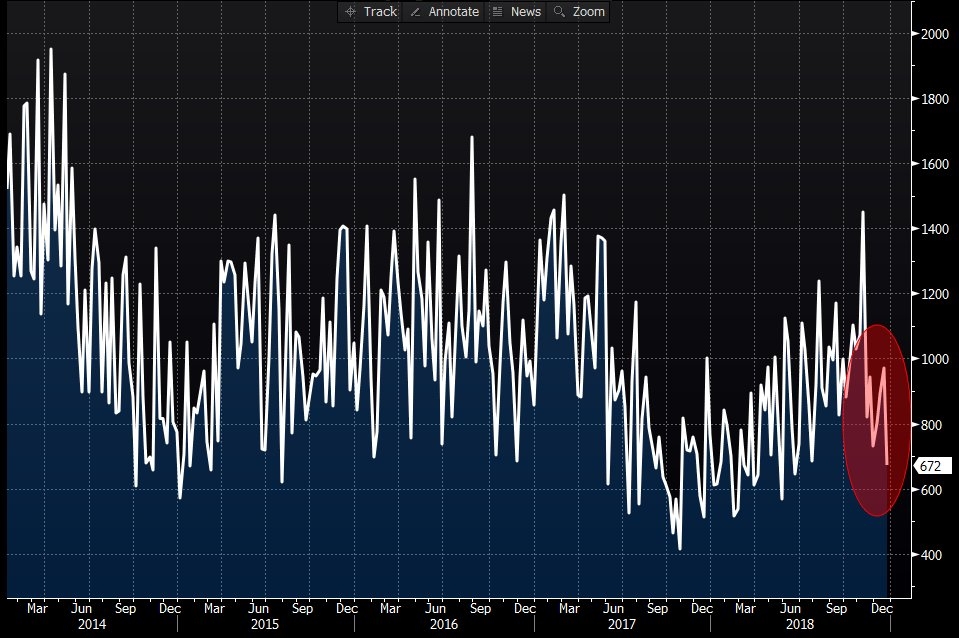

На картинке ниже импорт нефти из Саудовской Аравии в США.

Как видим в декабре импорт падает дальше с пика октября почти — 1мб\д. Это момент серьезный, учитывая сокращение добычи в Канаде и начало высокого сезона в США может начаться коллапс. Если конечно не наступит рецессия о этого момента.

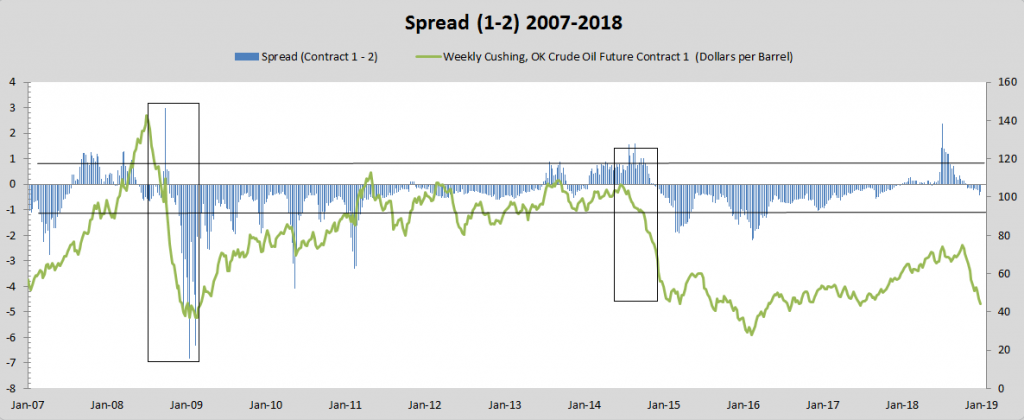

Вот эта ситуация наблюдается на динамике базисов в хабе Кушинг. Картинка ниже это отображает.

Столбики — базис, красная линия, цена фронтального фьючерса WTI. Положение базиса не соответствует медвежьему рынку т.к. нормальное ценообразование это наличная цена ниже цены фронтального фьючерса (ценообразование которого в упрощенной форме наличная+расходы на хранение+транспортировка*на ставку). А сейчас наоборот, наличный рынок дороже фьючерсного. Это возможно только в условиях дефицита нефти (которой нет) или спекуляций на срочном рынке (который мы и наблюдаем).

Так же любопытным выступает тот факт, что спред между Брент\лайт не падает, что не соответствует медвежьему рынку. Это отображено на следующей картинке.

Свечи — спред, линия — сингл-фьюч. Всегда медвежий рынок соответствует снижению спреда, а сейчас он остается дорогим.

На финансовом рынке также не мало забавных метаморфоз.

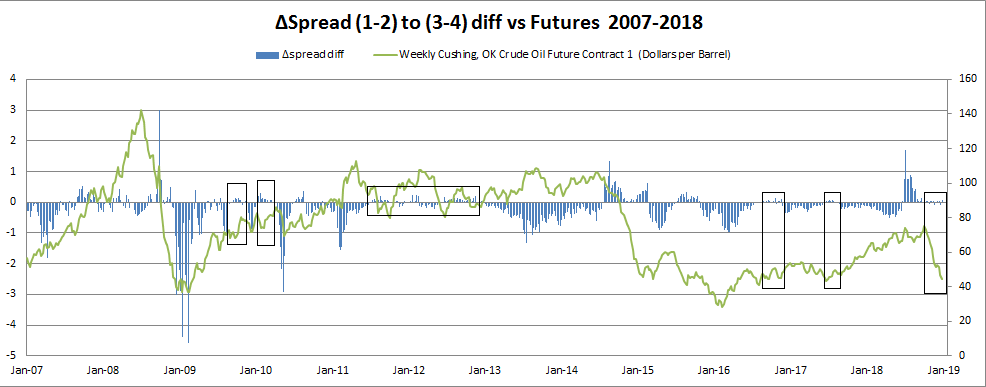

Например ситуация со спредами также не соответствует полноценными медвежьему рынку. На картинке ниже динамике спредов и фьючерса.

Выводы делать рано, но стоимость фронтального спреда еще даже не дошла к первому отклонению. Правда такое же было и в 2008 и в 2014 годах. Но все же, пока мы не может утверждать что рынок полностью под властью медведей.

На следующей картинке дифференциал внутри фронтальной кривой. А именно динамика разницы между фронтальным спредом и спредом между 3-4 фьючами.

Этот показатель тонкий, и ретроспективный взгляд указывает на состояние коррекции нежели трендового движения.

Локальный взгляд на динамику фронтальных спредов также указывает на потенциал бычьего рынка. На картинке ниже фронтальные спреды по маркам Брент (нижняя) и Лайт (верхняя).

Как видим спред (красная) на Лайте вял и не отображает бычий настрой фьючерса (сиреневая). А вот на Бренте все соответствует, т.е. рынок фундаментально крепчает.

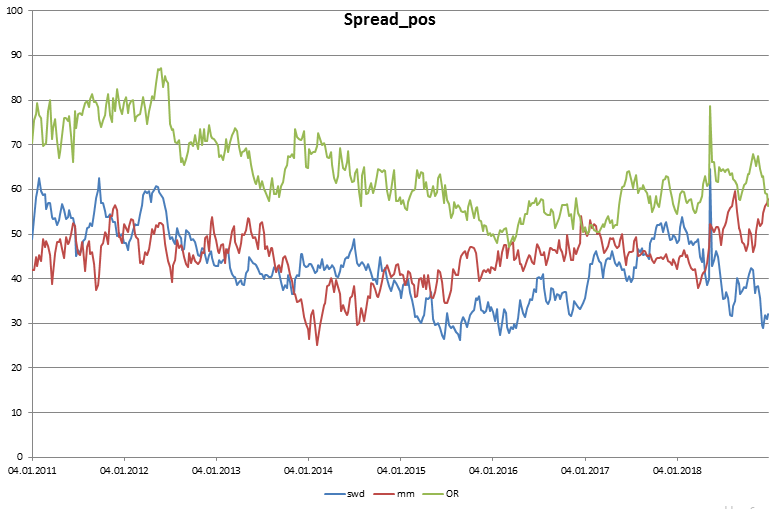

Распределение спред-позиций по Бренту (отчет CFTC по Лайту снова перенесли на понедельник, но в США шатдаун, поэтому могут отменить) на картинке ниже:

Только фонды проявляют интерес к подешевевшим спредам, дилеры и институционалы не торопятся.

Мой индикатор основанный на позициях СОТ на рынке Брента, также не указывает на медвежий рынок.

Длинная позиция хеджеров вышла за 0-ю отметку, что соответствует точке разворота вверх (там были и в 2015 и в начале 2016 года). Но еще есть куда индикатору расти.

Что скажет Чарт.

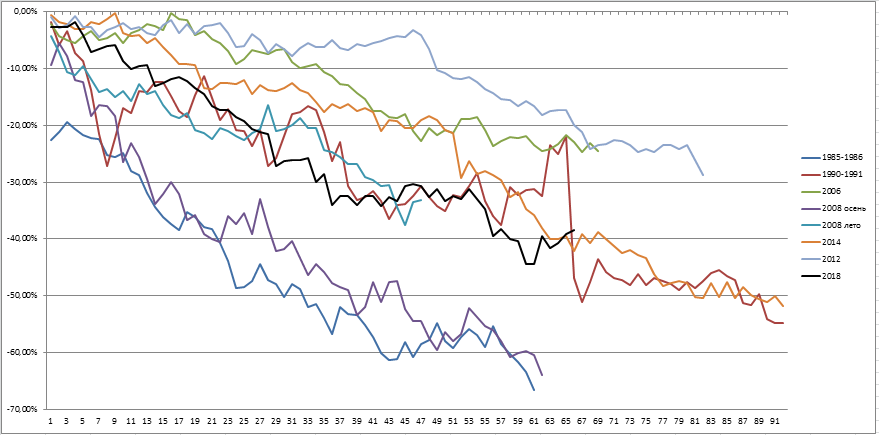

Во-первых цикл динамики снижения начал замедлятся и уже не так страшен (черная на картинке ниже).

Мы уже по темпам отстаем не только от падение 2008 года, но и от 2014 и 199-1991 годов.

На самом графике цены все выглядит довольно-таки оптимистично.

Цена пробила медиану канала Боллинджера и закрепилась, также там была нисходящая трендовая диагональ. Осциллятор темпов цены вылез за 0-ю отметку.

Технический пока все ненадежно, но обнадеживает.

Межрыночные связи.

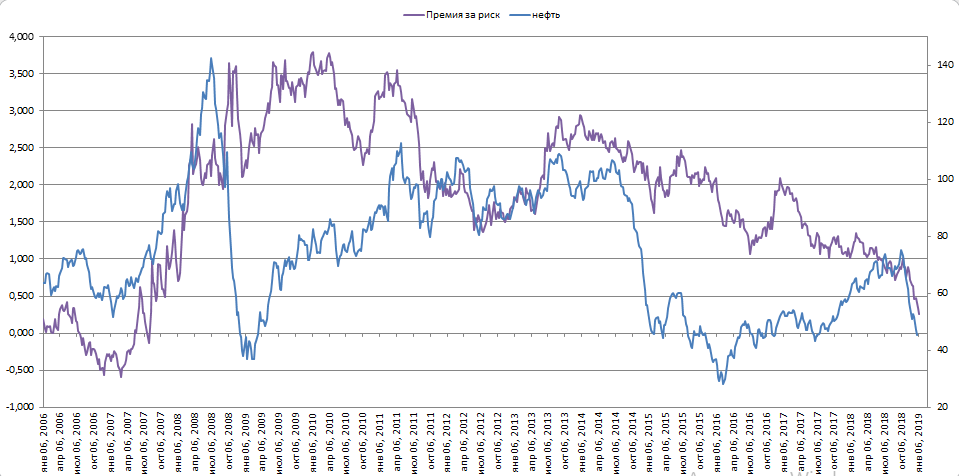

Премии за риск и динамика нефтяных цен имеет высокую корреляцию (о причинно-следственных связях здесь не будем).

Пока рынок нефти догнал и перегнал снижение показателя премии за риск. Здесь жду стимулирования от ФРС, Пауэлл вчера дал тонкий намек на это. Также ситуация на денежном рынке подтверждает (подробнее в канале телеграмм).

Также любопытно обстоит дело с связью фондового рынка.

Спред между Доу и нефтью (свечи) отрисовал тройное дно и пытается отрасти. А это соответствует росту нефтяных котировок ну или падению Доу.

Вердикт:

Я продолжаю держать лонг по нефти, все мои сделки Вы найдете в канале телеграмм.

На грядущей неделе также превалируют бычьи настроения.

О долгосрочной перспективе я расскажу в видео-обзоре в ближайшее время.

Риск

Учитывая, что динамика показателей наличного рынка не отображает крайне медвежьих настроений, можно предположить, что эта операция по сливу нефти является инструментом геоэкономики и на руку Госдепу (об этом не раз писал) в давлении на стран-экспортеров нефти (КСА, РФ). Для тех кто играет в долгую в лонг, стоит оценивать риск на уровне 20-15 долларов\баррель, об этом сценарии, опять-таки, в будущем видео.

Стоит ли держать нефть в лонг?

Итак, приступим к анализу рынка нефти.

Начнем с фундаментальных факторов. Правда на них финансовый рынок, локально, внимание не обращает, но в долгосрочных тенденциях без него никуда. Учитывая, что глубина анализа наличного рынка бездонна и имеет ряд неразрешимых проблем (адекватность статистических данных) и учитывая, что данные для оценки наличного рынка выпускаются на платной основе, мы просто приоткроем пару важных моментов.

Главными моментами наличного рынка выступает ситуация с нефтянкой в США и договоренности в рамках ОПЕК+.

На первой картинке основные моменты за прошедшую неделю в США:

На левой, запасы в США находятся на высоком уровне (выше 2017 года), а на правой, спрос на нефть. Из этих картинок понятно одно: в США переизбыток нефти, не взирая на высокий уровень спроса (выше 2017 года и намного выше 5-летней средней).

Страны ОПЕК.

Основной новостью за прошедшую неделю стало то, что по данным Рейтерс страны ОПЕК сократили добычу на 460 тб\д, из них 400 тб\д пришлось на Саудовскую Аравию. И это еще не январь, по соглашению ОПЕК+ в январе начнется сокращение добычи

в рамках ноябрьских договоренностей.

Также важным моментом стал тот факт, что в декабре Саудиты сократили экспорт более чем на обещанные 500 тб\д, цифра колеблется от 600 тб\д до без малого 1 мб\д (согласно Блумберг).

Также Россия заявила, что экспорт в декабре снизился на 1,1% (примерно 60 тб\д).

На картинке ниже импорт нефти из Саудовской Аравии в США.

Как видим в декабре импорт падает дальше с пика октября почти — 1мб\д. Это момент серьезный, учитывая сокращение добычи в Канаде и начало высокого сезона в США может начаться коллапс. Если конечно не наступит рецессия о этого момента.

Вот эта ситуация наблюдается на динамике базисов в хабе Кушинг. Картинка ниже это отображает.

Столбики — базис, красная линия, цена фронтального фьючерса WTI. Положение базиса не соответствует медвежьему рынку т.к. нормальное ценообразование это наличная цена ниже цены фронтального фьючерса (ценообразование которого в упрощенной форме наличная+расходы на хранение+транспортировка*на ставку). А сейчас наоборот, наличный рынок дороже фьючерсного. Это возможно только в условиях дефицита нефти (которой нет) или спекуляций на срочном рынке (который мы и наблюдаем).

Так же любопытным выступает тот факт, что спред между Брент\лайт не падает, что не соответствует медвежьему рынку. Это отображено на следующей картинке.

Свечи — спред, линия — сингл-фьюч. Всегда медвежий рынок соответствует снижению спреда, а сейчас он остается дорогим.

На финансовом рынке также не мало забавных метаморфоз.

Например ситуация со спредами также не соответствует полноценными медвежьему рынку. На картинке ниже динамике спредов и фьючерса.

Выводы делать рано, но стоимость фронтального спреда еще даже не дошла к первому отклонению. Правда такое же было и в 2008 и в 2014 годах. Но все же, пока мы не может утверждать что рынок полностью под властью медведей.

На следующей картинке дифференциал внутри фронтальной кривой. А именно динамика разницы между фронтальным спредом и спредом между 3-4 фьючами.

Этот показатель тонкий, и ретроспективный взгляд указывает на состояние коррекции нежели трендового движения.

Локальный взгляд на динамику фронтальных спредов также указывает на потенциал бычьего рынка. На картинке ниже фронтальные спреды по маркам Брент (нижняя) и Лайт (верхняя).

Как видим спред (красная) на Лайте вял и не отображает бычий настрой фьючерса (сиреневая). А вот на Бренте все соответствует, т.е. рынок фундаментально крепчает.

Распределение спред-позиций по Бренту (отчет CFTC по Лайту снова перенесли на понедельник, но в США шатдаун, поэтому могут отменить) на картинке ниже:

Только фонды проявляют интерес к подешевевшим спредам, дилеры и институционалы не торопятся.

Мой индикатор основанный на позициях СОТ на рынке Брента, также не указывает на медвежий рынок.

Длинная позиция хеджеров вышла за 0-ю отметку, что соответствует точке разворота вверх (там были и в 2015 и в начале 2016 года). Но еще есть куда индикатору расти.

Что скажет Чарт.

Во-первых цикл динамики снижения начал замедлятся и уже не так страшен (черная на картинке ниже).

Мы уже по темпам отстаем не только от падение 2008 года, но и от 2014 и 199-1991 годов.

На самом графике цены все выглядит довольно-таки оптимистично.

Цена пробила медиану канала Боллинджера и закрепилась, также там была нисходящая трендовая диагональ. Осциллятор темпов цены вылез за 0-ю отметку.

Технический пока все ненадежно, но обнадеживает.

Межрыночные связи.

Премии за риск и динамика нефтяных цен имеет высокую корреляцию (о причинно-следственных связях здесь не будем).

Пока рынок нефти догнал и перегнал снижение показателя премии за риск. Здесь жду стимулирования от ФРС, Пауэлл вчера дал тонкий намек на это. Также ситуация на денежном рынке подтверждает (подробнее в канале телеграмм).

Также любопытно обстоит дело с связью фондового рынка.

Спред между Доу и нефтью (свечи) отрисовал тройное дно и пытается отрасти. А это соответствует росту нефтяных котировок ну или падению Доу.

Вердикт:

Я продолжаю держать лонг по нефти, все мои сделки Вы найдете в канале телеграмм.

На грядущей неделе также превалируют бычьи настроения.

О долгосрочной перспективе я расскажу в видео-обзоре в ближайшее время.

Риск

Учитывая, что динамика показателей наличного рынка не отображает крайне медвежьих настроений, можно предположить, что эта операция по сливу нефти является инструментом геоэкономики и на руку Госдепу (об этом не раз писал) в давлении на стран-экспортеров нефти (КСА, РФ). Для тех кто играет в долгую в лонг, стоит оценивать риск на уровне 20-15 долларов\баррель, об этом сценарии, опять-таки, в будущем видео.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба