26 марта 2019 QB Finance

ПАО «Татнефть» им. В. Д. Шашина – одна из крупнейших российских нефтяных вертикально интегрированных компаний. В состав производственного комплекса входят предприятия по нефтегазодобыче, нефтепереработке, нефтехимии, производству шин и сеть АЗС. Кроме того, «Татнефть» участвует в капитале компаний финансового сектора, в частности, банка «Зенит».

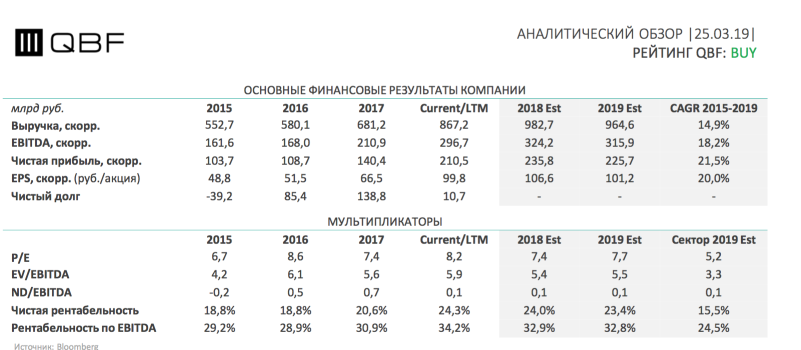

В связи с ожидаемыми высокими дивидендными выплатами и ростом финансовых и операционных показателей аналитики QBF установили целевую цену на привилегированные акции «Татнефти» на октябрь 2019 года в 600 руб. и присвоили им инвестиционный рейтинг BUY.

В сентябре 2018 года была принята новая стратегия Группы «Татнефть» до 2030 года. Стратегия развития предусматривает наращивание добычи нефти с 29,5 млн тонн в 2018 году до 38,4 млн тонн к 2030 году и увеличение объемов нефтепереработки с 9,3 млн тонн нефтяного сырья в 2018 году до 15,3 млн тонн к 2030 году. «Татнефть» планирует увеличить показатель EBITDA к 2030 году почти в 3 раза относительно текущих уровней до 519 млрд руб. В 2019, 2020 и 2021 гг. капитальные затраты планируются в объеме 127 млрд руб., 131 млрд руб. и 150 млрд руб. соответственно, что существенно выше, чем в 2017 и 2018 гг. Денежные средства будут потрачены на разработку месторождений в республике Татарстан, развитие проектов по добыче сверхвязкой нефти и комплекса ТАНЕКО.

Согласно дивидендной политике компании, принятой в 2017 году, «Татнефть» направляет на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того, какая является большей. Помимо годовых дивидендов, с 2017 года «Татнефть» выплачивает промежуточные дивиденды по итогам 9 месяцев, а с 2018 года – еще и по итогам I полугодия. Кроме того, компания постоянно увеличивает дивидендные выплаты. Согласно прогнозам, совокупные дивиденды по итогам 2018 года составят более 70 руб. на одну привилегированную акцию, что составляет более 13% дивидендной доходности к текущей цене акций.

30 ноября 2018 года «Татнефть» опубликовала консолидированную финансовую отчетность за III квартал и 9 месяцев 2018 года. За январь-сентябрь выручка компании увеличилась на 38,9% г/г до 675,2 млрд руб., а чистая прибыль выросла почти в 2 раза по сравнению с аналогичным периодом годом ранее до 174,1 млрд руб. благодаря существенному сокращению процентных и комиссионных расходов, уменьшению резервов, а также возросшей прибыли по курсовым разницам.

Причины купить привилегированные акции ПАО «Татнефть»:

Компания стабильно выплачивает дивиденды и повышает размер дивиденда на акцию. С 2017 года «Татнефть» перешла к выплате промежуточных дивидендов. Годовая доходность акций по итогам 2018 года превысит 13%.

«Татнефть» – финансово устойчивая компания, демонстрирующая стабильно высокие темпы роста выручки и чистой прибыли. По данным на конец III квартала 2018 года у компании отрицательный чистый долг.

С учетом текущего курса USD/RUB капитализация «Татнефти» составляет $26,5 млрд. По оценкам компании, к 2030 году капитализация достигнет $31-50 млрд в зависимости от уровня цен на нефть.

«Татнефть» генерирует стабильный свободный денежный поток и планирует увеличить его с 112 млрд руб. в 2018 году до 430 млрд руб. к 2030 году.

54% выручки «Татнефти» приходится на продажу нефти. При этом более 50% всей реализуемой нефти отправляется на экспорт в дальнее зарубежье. Таким образом рост цен на нефть и ослабление рубля позволяют компании улучшать финансовые результаты.

В связи с ожидаемыми высокими дивидендными выплатами и ростом финансовых и операционных показателей аналитики QBF установили целевую цену на привилегированные акции «Татнефти» на октябрь 2019 года в 600 руб. и присвоили им инвестиционный рейтинг BUY.

В сентябре 2018 года была принята новая стратегия Группы «Татнефть» до 2030 года. Стратегия развития предусматривает наращивание добычи нефти с 29,5 млн тонн в 2018 году до 38,4 млн тонн к 2030 году и увеличение объемов нефтепереработки с 9,3 млн тонн нефтяного сырья в 2018 году до 15,3 млн тонн к 2030 году. «Татнефть» планирует увеличить показатель EBITDA к 2030 году почти в 3 раза относительно текущих уровней до 519 млрд руб. В 2019, 2020 и 2021 гг. капитальные затраты планируются в объеме 127 млрд руб., 131 млрд руб. и 150 млрд руб. соответственно, что существенно выше, чем в 2017 и 2018 гг. Денежные средства будут потрачены на разработку месторождений в республике Татарстан, развитие проектов по добыче сверхвязкой нефти и комплекса ТАНЕКО.

Согласно дивидендной политике компании, принятой в 2017 году, «Татнефть» направляет на дивиденды не менее 50% чистой прибыли по РСБУ или МСФО, в зависимости от того, какая является большей. Помимо годовых дивидендов, с 2017 года «Татнефть» выплачивает промежуточные дивиденды по итогам 9 месяцев, а с 2018 года – еще и по итогам I полугодия. Кроме того, компания постоянно увеличивает дивидендные выплаты. Согласно прогнозам, совокупные дивиденды по итогам 2018 года составят более 70 руб. на одну привилегированную акцию, что составляет более 13% дивидендной доходности к текущей цене акций.

30 ноября 2018 года «Татнефть» опубликовала консолидированную финансовую отчетность за III квартал и 9 месяцев 2018 года. За январь-сентябрь выручка компании увеличилась на 38,9% г/г до 675,2 млрд руб., а чистая прибыль выросла почти в 2 раза по сравнению с аналогичным периодом годом ранее до 174,1 млрд руб. благодаря существенному сокращению процентных и комиссионных расходов, уменьшению резервов, а также возросшей прибыли по курсовым разницам.

Причины купить привилегированные акции ПАО «Татнефть»:

Компания стабильно выплачивает дивиденды и повышает размер дивиденда на акцию. С 2017 года «Татнефть» перешла к выплате промежуточных дивидендов. Годовая доходность акций по итогам 2018 года превысит 13%.

«Татнефть» – финансово устойчивая компания, демонстрирующая стабильно высокие темпы роста выручки и чистой прибыли. По данным на конец III квартала 2018 года у компании отрицательный чистый долг.

С учетом текущего курса USD/RUB капитализация «Татнефти» составляет $26,5 млрд. По оценкам компании, к 2030 году капитализация достигнет $31-50 млрд в зависимости от уровня цен на нефть.

«Татнефть» генерирует стабильный свободный денежный поток и планирует увеличить его с 112 млрд руб. в 2018 году до 430 млрд руб. к 2030 году.

54% выручки «Татнефти» приходится на продажу нефти. При этом более 50% всей реализуемой нефти отправляется на экспорт в дальнее зарубежье. Таким образом рост цен на нефть и ослабление рубля позволяют компании улучшать финансовые результаты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба