9 апреля 2019 Открытие Буторин Евгений

Сегодня мы обсудим сектор девелопмента. Нам предстоит разобраться, как зарабатывают данные компании, как влияют циклы кредитно-денежной политики ЦБ на их финансовые показатели, и как правильно читать их операционные и финансовые показатели. Давайте посмотрим, кто на российском фондовом рынке представляет данный сектор: «Группа ЛСР» и «Группа компаний ПИК».

Анализ операционной отчётности девелоперов

Компании из сектора девелопмента осуществляют застройку и продажу недвижимости, а также производство и продажу строительных материалов. Разбор отчётности мы проведём на примере отчётов «Группы ЛСР». Отчёт по операционным результатам обозначен как «Натуральные показатели продаж».

Рис. 1. Отчёт по операционным показателям «Группы ЛСР»

Рассмотрим результаты за первое полугодие 2018 года, и начнём с важного показателя «Введено в эксплуатацию», то есть это те объекты, которые больше не требуют затрат. Согласно отчёту количество введённых в эксплуатацию квадратных метров снизилось за I полугодие 2018 г. по отношению к I полугодию 2017 г. на 44%, в связи с чем возможно увеличение затрат на амортизацию и аренду. Второй не менее важный показатель — это заключение новых контрактов, количество которых выросло на 39%. Но нам важен не сам показатель, а комментарии к нему.

Рис. 2.

Заметьте, что «Группа ЛСР» заключила на 39% больше новых контрактов, чем в прошлом году, но стоимость заключённых контрактов выросла лишь на 34%. Это свидетельствует о том, что снижается средняя цена контракта. Для подтверждения данной информации обратимся к комментариям.

Рис. 3.

Мы видим, что снижается стоимость контрактов на элитное жильё и жильё бизнес-класса, но растёт в массовом сегменте. Это свидетельствует о том, что «Группа ЛСР» приспосабливается к рыночным условиям (ипотечные ставки, дотации государства и т.д.) и делает ставку на более востребованные направления. Но подобная динамика непостоянна и имеет высокую волатильность, поэтому важна гибкость эмитента в различных рыночных условиях.

Теперь давайте перейдём к строительству.

Рис. 4.

За первое полугодие 2018 года заказчикам было передано 282 тыс. м2, что на 37% меньше, чем в прошлом году. Стоит разобраться в причинах. В этом конкретном случае причина кроется в сроках, которых старается придерживаться любой застройщик.

Завершим анализ операционных результатов данными о продажах строительных материалов.

Рис. 5.

Так как продажа строительных материалов приносит незначительную часть прибыли, мы смотрим только на динамику, которая сейчас положительна.

Итак, делаем вывод, что снижается количество объектов, введённых в эксплуатацию, снижается цена новых контрактов, но растёт их общая стоимость. Также мы наблюдаем рост числа новых контрактов и продаж строительных материалов.

Ещё один показатель, который нужно проанализировать, это реальные доходы населения. Увеличение доходов может спровоцировать рост спроса на недвижимость. Данные можно найти в отчёте на сайте Росстата. По итогам 2018 года реальные доходы снизились на 0,2%. При этом ближе к середине года ЦБ проводил смягчение кредитно-денежной политики. Подобное стечение обстоятельств, почти нулевая динамика реальных доходов и снижение ключевой ставки, могло спровоцировать рост спроса на недвижимость. Таким образом, можно предположить, что финансовые результаты «Группы ЛСР» могут оказаться на уровне прошлого года или улучшиться (за счёт роста спроса и стоимости заключённых контрактов).

Анализ финансовых результатов девелоперов

Теперь можно перейти к анализу финансовых результатов. Ключевые показатели — первое, на что мы обращаем внимание.

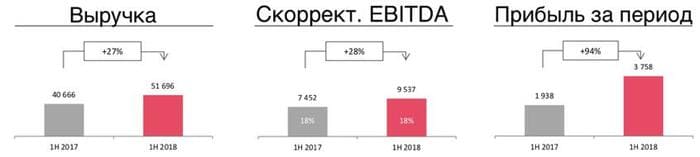

Рис. 6.

В этой диаграмме смотрим на два показателя: «Выручка» и «Прибыль за период». Мы видим рост обоих показателей, но сразу заметно, что выручка выросла на 27%, а прибыль — на 94%. Напрашивается вопрос, почему прибыль растёт быстрее, чем выручка? Давайте обратимся к расходам и налогам, так как логично ожидать их снижения.

Рис. 7.

Мы видим увеличение расходов и рост налога на прибыль, что не даёт ответа на наш вопрос. А он заключается в следующем: вычеты (расходы, налоги, себестоимость) растут медленнее, чем выручка, что позволяет прибыли показывать более значительный рост.

Заканчиваем обзор отчётности рассмотрением долговой нагрузки.

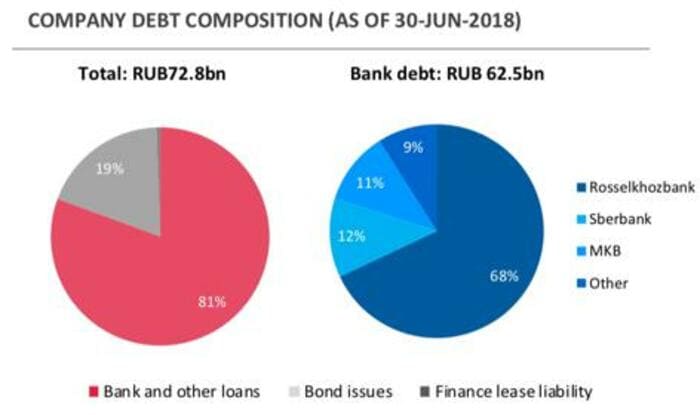

Рис. 8. Структура долга «Группы ЛСР»

Из структуры долга понятно, что основная задолженность «Группы ЛСР» находится в виде кредитов и займов. И здесь важно понять, в какой валюте они номинированы. Поэтому обратимся к презентации.

Рис. 9.

Мы видим, что основные кредиторы «Группы ЛСР» — это «Россельхозбанк», «Сбербанк» и «МКБ». Кредиты номинированы в рублях, что не повышает риск роста долговой нагрузки при ослаблении курса рубля.

Теперь вернёмся к показателю общего долга, который вырос, и чистого долга, который снизился благодаря росту денежных средств и их эквивалентов. Но главным для нас будет показатель «Чистый долг/EBITDA», который говорит о том, что компания способна обслуживать свои долговые обязательства.

Рис. 10.

Для принятия окончательного решения об инвестировании в акции эмитента на этом анализ компании не заканчивается, так как следует рассмотреть дивидендную политику компании, цикл кредитно-денежной политики ЦБ РФ, а также провести конкурентный анализ.

Анализ операционной отчётности девелоперов

Компании из сектора девелопмента осуществляют застройку и продажу недвижимости, а также производство и продажу строительных материалов. Разбор отчётности мы проведём на примере отчётов «Группы ЛСР». Отчёт по операционным результатам обозначен как «Натуральные показатели продаж».

Рис. 1. Отчёт по операционным показателям «Группы ЛСР»

Рассмотрим результаты за первое полугодие 2018 года, и начнём с важного показателя «Введено в эксплуатацию», то есть это те объекты, которые больше не требуют затрат. Согласно отчёту количество введённых в эксплуатацию квадратных метров снизилось за I полугодие 2018 г. по отношению к I полугодию 2017 г. на 44%, в связи с чем возможно увеличение затрат на амортизацию и аренду. Второй не менее важный показатель — это заключение новых контрактов, количество которых выросло на 39%. Но нам важен не сам показатель, а комментарии к нему.

Рис. 2.

Заметьте, что «Группа ЛСР» заключила на 39% больше новых контрактов, чем в прошлом году, но стоимость заключённых контрактов выросла лишь на 34%. Это свидетельствует о том, что снижается средняя цена контракта. Для подтверждения данной информации обратимся к комментариям.

Рис. 3.

Мы видим, что снижается стоимость контрактов на элитное жильё и жильё бизнес-класса, но растёт в массовом сегменте. Это свидетельствует о том, что «Группа ЛСР» приспосабливается к рыночным условиям (ипотечные ставки, дотации государства и т.д.) и делает ставку на более востребованные направления. Но подобная динамика непостоянна и имеет высокую волатильность, поэтому важна гибкость эмитента в различных рыночных условиях.

Теперь давайте перейдём к строительству.

Рис. 4.

За первое полугодие 2018 года заказчикам было передано 282 тыс. м2, что на 37% меньше, чем в прошлом году. Стоит разобраться в причинах. В этом конкретном случае причина кроется в сроках, которых старается придерживаться любой застройщик.

Завершим анализ операционных результатов данными о продажах строительных материалов.

Рис. 5.

Так как продажа строительных материалов приносит незначительную часть прибыли, мы смотрим только на динамику, которая сейчас положительна.

Итак, делаем вывод, что снижается количество объектов, введённых в эксплуатацию, снижается цена новых контрактов, но растёт их общая стоимость. Также мы наблюдаем рост числа новых контрактов и продаж строительных материалов.

Ещё один показатель, который нужно проанализировать, это реальные доходы населения. Увеличение доходов может спровоцировать рост спроса на недвижимость. Данные можно найти в отчёте на сайте Росстата. По итогам 2018 года реальные доходы снизились на 0,2%. При этом ближе к середине года ЦБ проводил смягчение кредитно-денежной политики. Подобное стечение обстоятельств, почти нулевая динамика реальных доходов и снижение ключевой ставки, могло спровоцировать рост спроса на недвижимость. Таким образом, можно предположить, что финансовые результаты «Группы ЛСР» могут оказаться на уровне прошлого года или улучшиться (за счёт роста спроса и стоимости заключённых контрактов).

Анализ финансовых результатов девелоперов

Теперь можно перейти к анализу финансовых результатов. Ключевые показатели — первое, на что мы обращаем внимание.

Рис. 6.

В этой диаграмме смотрим на два показателя: «Выручка» и «Прибыль за период». Мы видим рост обоих показателей, но сразу заметно, что выручка выросла на 27%, а прибыль — на 94%. Напрашивается вопрос, почему прибыль растёт быстрее, чем выручка? Давайте обратимся к расходам и налогам, так как логично ожидать их снижения.

Рис. 7.

Мы видим увеличение расходов и рост налога на прибыль, что не даёт ответа на наш вопрос. А он заключается в следующем: вычеты (расходы, налоги, себестоимость) растут медленнее, чем выручка, что позволяет прибыли показывать более значительный рост.

Заканчиваем обзор отчётности рассмотрением долговой нагрузки.

Рис. 8. Структура долга «Группы ЛСР»

Из структуры долга понятно, что основная задолженность «Группы ЛСР» находится в виде кредитов и займов. И здесь важно понять, в какой валюте они номинированы. Поэтому обратимся к презентации.

Рис. 9.

Мы видим, что основные кредиторы «Группы ЛСР» — это «Россельхозбанк», «Сбербанк» и «МКБ». Кредиты номинированы в рублях, что не повышает риск роста долговой нагрузки при ослаблении курса рубля.

Теперь вернёмся к показателю общего долга, который вырос, и чистого долга, который снизился благодаря росту денежных средств и их эквивалентов. Но главным для нас будет показатель «Чистый долг/EBITDA», который говорит о том, что компания способна обслуживать свои долговые обязательства.

Рис. 10.

Для принятия окончательного решения об инвестировании в акции эмитента на этом анализ компании не заканчивается, так как следует рассмотреть дивидендную политику компании, цикл кредитно-денежной политики ЦБ РФ, а также провести конкурентный анализ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба