22 апреля 2019 Открытие Болдов Михаил

Если кто-то хочет узнать, как быстро и легко разбогатеть — это не ко мне. Уже долгие годы я иду к своей цели — стать финансово независимым человеком и иметь возможность жить исключительно с денежного потока от капитала.

Да, за эти годы мой капитал вырос в десятки раз (эффект низкой базы), но финансово независимым это меня не сделало до сих пор. Дивидендный поток с портфеля акций к сегодняшнему дню способен закрыть стандартные траты семьи за период примерно 8-9 месяцев, при условии, что:

не случится ничего форс-мажорного, резко увеличивающего расходы;

мы не будем наращивать потребление и улучшать текущий (достаточно скромный) уровень жизни;

не сократится дивидендный поток от эмитентов из моего портфеля.

Но, в идеале, дивидендный поток должен не только закрывать 100% трат, но и превосходить их раза в два, чтобы появилась возможность не только извлекать деньги на жизнь, но и реинвестировать хотя бы половину — для страховки и дальнейшего роста капитала.

В общем, далеко мне ещё до финансовой независимости (по расчётам, ещё лет пять при текущем темпе).

Завышенные ожидания — очень опасная и распространённая практика на фондовом рынке. Даже инвестор, который изучил исторический опыт, и примерно понимает, на какую доходность может рассчитывать (согласно выбранной стратегии), всё равно в глубине души верит, что в реальности у него получится гораздо быстрее.

Я не исключение. В самом начале пути, делая множество расчётов (от пессимистично-консервативных, до реалистично-смелых), у меня выходило, что для достижения финансовой независимости мне потребуется ну никак не меньше 10 лет. Но я всё равно надеялся пройти это расстояние быстрее.

Время. Оно может стать главным противником торопливого инвестора, который будет суетиться и пытаться торопить события. И оно же может быть лучшим другом тому, кто умеет ждать и понимает силу и принцип работы сложного процента.

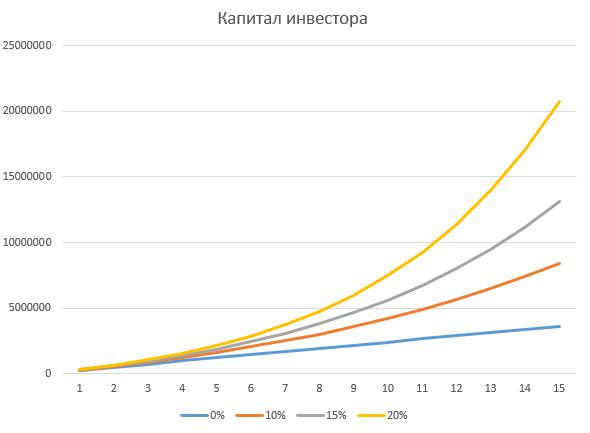

Рассмотрим условный пример.

Возьмём обычного человека из небольшого города, который начинает формировать свой капитала с нуля.

Допустим, что у нашего инвестора есть возможность инвестировать 20 000 рублей в месяц (что достаточно хороший показатель для человека из провинции), при этом весь доход с фондового рынка наш герой будет реинвестировать.

Что же может произойти с капиталом нашего героя за 15 лет при доходности 0%, 10%, 15% и 20%?

Эффект сложного процента. Изменение размера капитала в зависимости от размера доходности и продолжительности временного отрезка

Этот график наглядно показывает два момента.

Первые пять лет эффект сложного процента практически незаметен, а значительное влияние на капитал он начинает оказывать лишь на 9-10 год инвестиций. Отчасти, именно поэтому первые годы психологически наиболее сложны для инвестора.

Если начинаешь с нуля, то для формирования капитала (который будет генерировать денежный поток достаточный для жизни) потребуется значительное время. Инвестор из нашего примера при отличной доходности в 20% по итогу 15 лет инвестиций будет иметь капитал около 20 млн рублей. Можно ли на это жить? При дивидендной доходности портфеля в 7% (что очень неплохо) капитал будет генерировать около 1,4 млн рублей в год или около 116 600 рублей в месяц. Сможет ли инвестор из провинции комфортно существовать на эти деньги через 15 лет (да ещё с учётом того, что часть денег ему разумно бы реинвестировать, а не тратить на потребление)? Вопрос скорее риторический.

Вот и выходит, что разумному инвестору не стоит ждать, что уже через 3-5 лет его капитал позволит ему стать полностью финансово независимым человеком. Расчёты показывают, что шансы на это крайне малы. Но значит ли это, что стоит отказаться от долгосрочного инвестирования и попробовать себя в спекулятивных стратегиях?

Могу говорить только за себя.

Для меня — не значит. Скорее наоборот, с годами я ещё сильнее стал избегать спекулятивных действий и лишней активности, которая может привести к значительным реальным убыткам, потому что вижу на собственном примере, сколько времени и усилий нужно приложить для формирования крепкого капитала, и как просто всё потерять.

На мой взгляд, это всё та же история про синицу в руках и журавля в небе.

Не поэтому ли инвесторов, которые прошли этот путь и достигли финансовой независимости очень мало, а спекулянтов, разочаровавшихся в рынке очень много?

Да, первые пять лет накоплений и три года инвестиций не сделали меня финансово независимым человеком, но я и не ждал, что добьюсь своей цели так скоро. Тем не менее я вижу, как денежный поток с капитала растёт год от года и влияние силы сложного процента становится всё более ощутимым. Дивиденды, которые я получаю за год, уже сопоставимы с тем, что я зарабатываю, и не за горами тот день, когда мой капитал начнёт зарабатывать больше меня.

Действительно, когда мы говорим о целях с горизонтом в 10, 20 или даже 30 лет, это кажется настолько далёкой перспективой, что у многих гаснет свет в глазах и не оказывается никакой мотивации к тому, чтобы хотя бы начать что-то делать.

Тем не менее есть и хорошая новость.

Время летит очень быстро. 10 лет пронесутся, как один миг, и для тех, кто делает что-то для своего будущего финансового благополучия, и для тех, кто живёт одним днем. Был бы я благодарен себе, если бы начал формировать капитал 10 лет назад? Буду ли я благодарен себе через 10 лет за то, что делаю это сегодня?

Уверен, что да.

Да, за эти годы мой капитал вырос в десятки раз (эффект низкой базы), но финансово независимым это меня не сделало до сих пор. Дивидендный поток с портфеля акций к сегодняшнему дню способен закрыть стандартные траты семьи за период примерно 8-9 месяцев, при условии, что:

не случится ничего форс-мажорного, резко увеличивающего расходы;

мы не будем наращивать потребление и улучшать текущий (достаточно скромный) уровень жизни;

не сократится дивидендный поток от эмитентов из моего портфеля.

Но, в идеале, дивидендный поток должен не только закрывать 100% трат, но и превосходить их раза в два, чтобы появилась возможность не только извлекать деньги на жизнь, но и реинвестировать хотя бы половину — для страховки и дальнейшего роста капитала.

В общем, далеко мне ещё до финансовой независимости (по расчётам, ещё лет пять при текущем темпе).

Завышенные ожидания — очень опасная и распространённая практика на фондовом рынке. Даже инвестор, который изучил исторический опыт, и примерно понимает, на какую доходность может рассчитывать (согласно выбранной стратегии), всё равно в глубине души верит, что в реальности у него получится гораздо быстрее.

Я не исключение. В самом начале пути, делая множество расчётов (от пессимистично-консервативных, до реалистично-смелых), у меня выходило, что для достижения финансовой независимости мне потребуется ну никак не меньше 10 лет. Но я всё равно надеялся пройти это расстояние быстрее.

Время. Оно может стать главным противником торопливого инвестора, который будет суетиться и пытаться торопить события. И оно же может быть лучшим другом тому, кто умеет ждать и понимает силу и принцип работы сложного процента.

Рассмотрим условный пример.

Возьмём обычного человека из небольшого города, который начинает формировать свой капитала с нуля.

Допустим, что у нашего инвестора есть возможность инвестировать 20 000 рублей в месяц (что достаточно хороший показатель для человека из провинции), при этом весь доход с фондового рынка наш герой будет реинвестировать.

Что же может произойти с капиталом нашего героя за 15 лет при доходности 0%, 10%, 15% и 20%?

Эффект сложного процента. Изменение размера капитала в зависимости от размера доходности и продолжительности временного отрезка

Этот график наглядно показывает два момента.

Первые пять лет эффект сложного процента практически незаметен, а значительное влияние на капитал он начинает оказывать лишь на 9-10 год инвестиций. Отчасти, именно поэтому первые годы психологически наиболее сложны для инвестора.

Если начинаешь с нуля, то для формирования капитала (который будет генерировать денежный поток достаточный для жизни) потребуется значительное время. Инвестор из нашего примера при отличной доходности в 20% по итогу 15 лет инвестиций будет иметь капитал около 20 млн рублей. Можно ли на это жить? При дивидендной доходности портфеля в 7% (что очень неплохо) капитал будет генерировать около 1,4 млн рублей в год или около 116 600 рублей в месяц. Сможет ли инвестор из провинции комфортно существовать на эти деньги через 15 лет (да ещё с учётом того, что часть денег ему разумно бы реинвестировать, а не тратить на потребление)? Вопрос скорее риторический.

Вот и выходит, что разумному инвестору не стоит ждать, что уже через 3-5 лет его капитал позволит ему стать полностью финансово независимым человеком. Расчёты показывают, что шансы на это крайне малы. Но значит ли это, что стоит отказаться от долгосрочного инвестирования и попробовать себя в спекулятивных стратегиях?

Могу говорить только за себя.

Для меня — не значит. Скорее наоборот, с годами я ещё сильнее стал избегать спекулятивных действий и лишней активности, которая может привести к значительным реальным убыткам, потому что вижу на собственном примере, сколько времени и усилий нужно приложить для формирования крепкого капитала, и как просто всё потерять.

На мой взгляд, это всё та же история про синицу в руках и журавля в небе.

Не поэтому ли инвесторов, которые прошли этот путь и достигли финансовой независимости очень мало, а спекулянтов, разочаровавшихся в рынке очень много?

Да, первые пять лет накоплений и три года инвестиций не сделали меня финансово независимым человеком, но я и не ждал, что добьюсь своей цели так скоро. Тем не менее я вижу, как денежный поток с капитала растёт год от года и влияние силы сложного процента становится всё более ощутимым. Дивиденды, которые я получаю за год, уже сопоставимы с тем, что я зарабатываю, и не за горами тот день, когда мой капитал начнёт зарабатывать больше меня.

Действительно, когда мы говорим о целях с горизонтом в 10, 20 или даже 30 лет, это кажется настолько далёкой перспективой, что у многих гаснет свет в глазах и не оказывается никакой мотивации к тому, чтобы хотя бы начать что-то делать.

Тем не менее есть и хорошая новость.

Время летит очень быстро. 10 лет пронесутся, как один миг, и для тех, кто делает что-то для своего будущего финансового благополучия, и для тех, кто живёт одним днем. Был бы я благодарен себе, если бы начал формировать капитал 10 лет назад? Буду ли я благодарен себе через 10 лет за то, что делаю это сегодня?

Уверен, что да.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба