17 мая 2019 QB Finance

ПАО «Мечел» – одна из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В корпорацию входят более 20 промышленных предприятий по производству угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии.

В связи с рефинансированием синдицированного кредита компании на $1 млрд и высокими дивидендными выплатами аналитики QBF установили целевую цену на привилегированные акции «Мечела» на ноябрь 2019 года в 120 руб. и присвоили им инвестиционный рейтинг BUY.

22 января 2019 года ПАО «Мечел» удалось рефинансировать синдицированный кредит компании на $1 млрд за счет предоставления Банком ВТБ кредитной линии до 2022 года, а льготный период по погашению основного долга установлен до апреля 2020 года. Благодаря рефинансированию кредита Группа Мечел получила доход в размере 13 млрд руб., сократила долю нереструктурированной задолженности с 22% до 8%, а также снизила стоимость заимствования. Кроме того, по итогам 2018 года кредиторы списали штрафы и пени по долгу на 17,5 млрд руб., что позволило сократить долговую нагрузку «Мечела» и положительно отразилось на прибыли компании за прошлый год. Данные факторы должны оказать положительное влияние на чистый денежный поток «Мечела» в текущем году, что повышает вероятность сохранения размера дивидендных выплат по итогам 2018 года в рамках дивидендной политики компании.

Согласно Уставу «Мечела», компания обязана направлять 20% чистой прибыли по МСФО в виде дивидендов на привилегированные акции. Таким образом, по итогам 2018 года ПАО «Мечел» должно направить 18,2 руб. дивидендов на одну привилегированную акцию, что с учетом текущих цен составляет 16,4% дивидендной доходности.

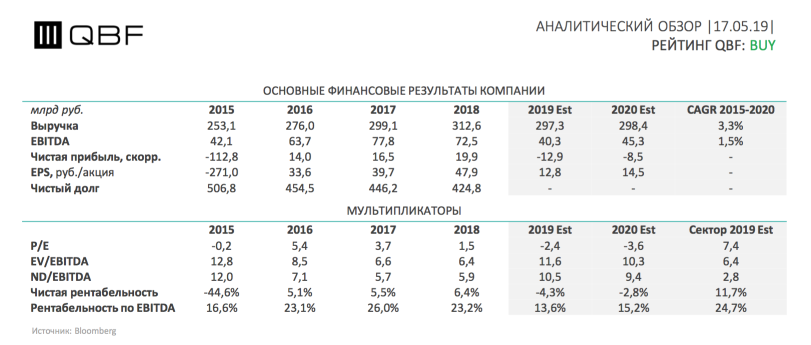

21 марта 2019 года ПАО «Мечел» представило финансовую отчетность за IV квартал и 12 месяцев 2018 года. Годовая выручка компании расширилась на 4,5% г/г до 312,6 млрд руб., в то время как чистая прибыль увеличилась на 9,3% г/г до 12,6 млрд руб. на фоне списания штрафов и пеней по долгу.

Причины купить акции ПАО «Мечел»:

«Мечел» является одним из крупнейших в мире производителей углей для металлургии.

Компания пытается предпринимать попытки по сокращению своей долговой нагрузки, чему поспособствует рефинансирование синдицированного кредита на $1 млрд.

Дивидендная доходность по акциям «Мечела» в 2019 году одна из самых высоких на отечественном рынке.

Риски

Уменьшение размера дивидендных выплат.

Ухудшение финансовых показателей из-за больших капитальных затрат для проведения ремонтных работ на мощностях компании.

Формирование избытка предложения коксующегося угля на рынке.

В связи с рефинансированием синдицированного кредита компании на $1 млрд и высокими дивидендными выплатами аналитики QBF установили целевую цену на привилегированные акции «Мечела» на ноябрь 2019 года в 120 руб. и присвоили им инвестиционный рейтинг BUY.

22 января 2019 года ПАО «Мечел» удалось рефинансировать синдицированный кредит компании на $1 млрд за счет предоставления Банком ВТБ кредитной линии до 2022 года, а льготный период по погашению основного долга установлен до апреля 2020 года. Благодаря рефинансированию кредита Группа Мечел получила доход в размере 13 млрд руб., сократила долю нереструктурированной задолженности с 22% до 8%, а также снизила стоимость заимствования. Кроме того, по итогам 2018 года кредиторы списали штрафы и пени по долгу на 17,5 млрд руб., что позволило сократить долговую нагрузку «Мечела» и положительно отразилось на прибыли компании за прошлый год. Данные факторы должны оказать положительное влияние на чистый денежный поток «Мечела» в текущем году, что повышает вероятность сохранения размера дивидендных выплат по итогам 2018 года в рамках дивидендной политики компании.

Согласно Уставу «Мечела», компания обязана направлять 20% чистой прибыли по МСФО в виде дивидендов на привилегированные акции. Таким образом, по итогам 2018 года ПАО «Мечел» должно направить 18,2 руб. дивидендов на одну привилегированную акцию, что с учетом текущих цен составляет 16,4% дивидендной доходности.

21 марта 2019 года ПАО «Мечел» представило финансовую отчетность за IV квартал и 12 месяцев 2018 года. Годовая выручка компании расширилась на 4,5% г/г до 312,6 млрд руб., в то время как чистая прибыль увеличилась на 9,3% г/г до 12,6 млрд руб. на фоне списания штрафов и пеней по долгу.

Причины купить акции ПАО «Мечел»:

«Мечел» является одним из крупнейших в мире производителей углей для металлургии.

Компания пытается предпринимать попытки по сокращению своей долговой нагрузки, чему поспособствует рефинансирование синдицированного кредита на $1 млрд.

Дивидендная доходность по акциям «Мечела» в 2019 году одна из самых высоких на отечественном рынке.

Риски

Уменьшение размера дивидендных выплат.

Ухудшение финансовых показателей из-за больших капитальных затрат для проведения ремонтных работ на мощностях компании.

Формирование избытка предложения коксующегося угля на рынке.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба