21 мая 2019 Открытие Буторин Евгений

Анализ отчётности угольных компаний В обзоре компаний чёрной металлургии я упомянул, что «Мечел» и ЕВРАЗ являются представителями ещё и угольного сектора. Сегодня давайте поговорим именно об угольной промышленности, о компаниях, которые её представляют, о том, где брать производственные результаты и как их анализировать. И, конечно, мы разберём финансовые результаты.

К компаниям угольной промышленности я отношу «Мечел», «Распадскую» (дочерняя компания ЕВРАЗа), «Южный Кузбасс» и «Белон». На примере отчётности ПАО «Распадская» я покажу, как иногда можно изучить операционные результаты раньше официального релиза.

Анализ операционных результатов

Прежде чем приступить к анализу отчётности, следует изучить динамику цен на сырьё, в данном случае — на коксующийся уголь, так как капитализация компании сильно коррелирует с динамикой цен на уголь. В большинстве случаев котировки цен на уголь не дают нужной информации, так как в течение года цены волатильны, поэтому необходимо анализировать средневзвешенную цену на концентрат. Однако это не значит, что их не следует смотреть совсем. Например, при сильном росте цен на уголь акции компаний угольной промышленности реагируют на это позитивом. Итак, «Распадская» является дочерней организацией ЕВРАЗа, что позволяет инвесторам получать информацию о производственных результатах сразу из двух источников — отчётности ЕВРАЗ и отчётности ПАО «Распадская».

Я покажу оба примера.

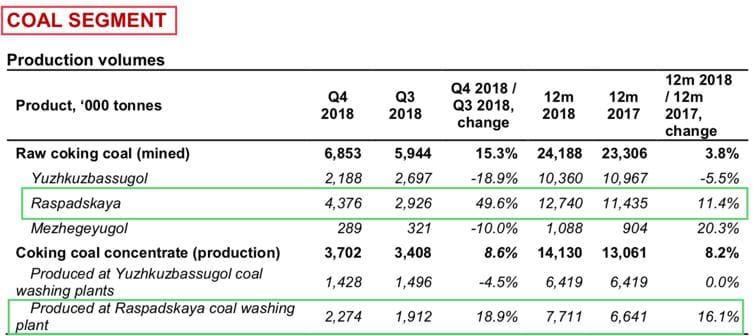

В отчётности ЕВРАЗа нужно найти подзаголовок — Coal segment (Угольный сегмент).

Рис. 1. Угольный сегмент в отчётности ЕВРАЗа

Обратите внимание на два показателя.

Raw coking coal Raspadskaya. Этот показатель отражает добычу сырого (рядового) коксующегося угля.

Coking coal concentrat Produced at Raspadskaya coal washing plant. Этот показатель отражает добычу концентрата.

В отчётности «Распадской» эти показатели выглядят следующим образом.

Рис. 2. Выдержка из пресс-релиза ПАО «Распадская»

Таким образом, данные между отчётами совпадают, и мы видим рост добычи рядового угля на 11,4%. Это означает, что при увеличении объёма реализации и средневзвешенной цены на концентрат выручка компании может вырасти. Поэтому предлагаю перейти к средневзвешенной цене. Согласно данным отчётности «Распадской» мы видим, что среднегодовая цена на концентрат выросла на 18%. Однако если взглянуть на выдержку из отчётности ЕВРАЗа, то мы узнаем цену не только на концентрат, но и на уголь.

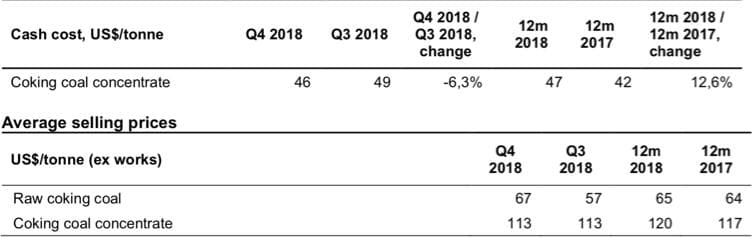

Рис. 3. Выдержка из отчётности ЕВРАЗа

Цены указаны в долларах, поэтому на текущем этапе важно оценить динамику курса USD/RUB, которая год к году выросла. Ещё один показатель, который можно взять только из отчётности ЕВРАЗа, это расходы на добычу (cash cost), которые выросли на 12,6%. Таким образом, выросла средняя цена (как в рублях, так и в долларах) и добыча угля и концентрата, а значит, можно прогнозировать рост выручки. Вместе с этим выросли расходы, что, в свою очередь, может сказаться на прибыли. Теперь перейдём к объёму реализации угля и концентрата.

Рис. 4. Реализация угля и концентрата

Реализация концентрата выросла на 7%, а угля — на 90% год к году. Причём важно, что продажи концентрата как более дорогого сырья выросли в экспорте до 69%. Что в совокупности с ослаблением рубля может дать ощутимый прирост выручки. Также важно отметить причины роста добычи.

Рис. 5. Комментарии к отчёту ПАО «Распадская»

Рост добычи обусловлен вводом в эксплуатацию дополнительной техники и запуском третьей лавы, что говорит о долгосрочном влиянии на результаты компании. По результатам анализа отчётности можно ожидать роста выручки компании, но существует и риск снижения прибыли из-за увеличения расходов.

Анализ финансовых результатов

Теперь давайте перейдём к рассмотрению финансовых результатов.

Рис. 6. Финансовая отчётность ПАО «Распадская» за 2018 год по МСФО

По итогам 2018 года выручка компании выросла на 25%, что соответствует нашим ожиданиям. Риски снижения прибыли не подтвердились. По итогам года прибыль выросла на 40%. Расходы компании также выросли, однако их рост был нивелирован значительным ростом мировых цен на уголь. Также у компании отсутствует долг, имеется достаточно денежных средств, что в теории позволяет направлять их на дивиденды или модернизацию текущего оборудования. Однако в случае с «Распадской» особое внимание следует уделять дивидендной политике компании, так как уже несколько лет на Совете директоров решается не выплачивать дивиденды, что очень негативно сказывается на котировках.

На этом я закончу обзор компаний угольного сектора, однако напомню, что перед принятием решения об инвестировании необходимо ознакомиться с инвестиционной и дивидендной политикой компании, с рыночной конъюнктурой, динамикой мирового спроса на уголь и конкурентным анализом. В отдельных компаниях, например, в «Мечеле», стоит также оценить долговую нагрузку, реструктуризацию долгов и отношение валютного долга и рублёвого.

К компаниям угольной промышленности я отношу «Мечел», «Распадскую» (дочерняя компания ЕВРАЗа), «Южный Кузбасс» и «Белон». На примере отчётности ПАО «Распадская» я покажу, как иногда можно изучить операционные результаты раньше официального релиза.

Анализ операционных результатов

Прежде чем приступить к анализу отчётности, следует изучить динамику цен на сырьё, в данном случае — на коксующийся уголь, так как капитализация компании сильно коррелирует с динамикой цен на уголь. В большинстве случаев котировки цен на уголь не дают нужной информации, так как в течение года цены волатильны, поэтому необходимо анализировать средневзвешенную цену на концентрат. Однако это не значит, что их не следует смотреть совсем. Например, при сильном росте цен на уголь акции компаний угольной промышленности реагируют на это позитивом. Итак, «Распадская» является дочерней организацией ЕВРАЗа, что позволяет инвесторам получать информацию о производственных результатах сразу из двух источников — отчётности ЕВРАЗ и отчётности ПАО «Распадская».

Я покажу оба примера.

В отчётности ЕВРАЗа нужно найти подзаголовок — Coal segment (Угольный сегмент).

Рис. 1. Угольный сегмент в отчётности ЕВРАЗа

Обратите внимание на два показателя.

Raw coking coal Raspadskaya. Этот показатель отражает добычу сырого (рядового) коксующегося угля.

Coking coal concentrat Produced at Raspadskaya coal washing plant. Этот показатель отражает добычу концентрата.

В отчётности «Распадской» эти показатели выглядят следующим образом.

Рис. 2. Выдержка из пресс-релиза ПАО «Распадская»

Таким образом, данные между отчётами совпадают, и мы видим рост добычи рядового угля на 11,4%. Это означает, что при увеличении объёма реализации и средневзвешенной цены на концентрат выручка компании может вырасти. Поэтому предлагаю перейти к средневзвешенной цене. Согласно данным отчётности «Распадской» мы видим, что среднегодовая цена на концентрат выросла на 18%. Однако если взглянуть на выдержку из отчётности ЕВРАЗа, то мы узнаем цену не только на концентрат, но и на уголь.

Рис. 3. Выдержка из отчётности ЕВРАЗа

Цены указаны в долларах, поэтому на текущем этапе важно оценить динамику курса USD/RUB, которая год к году выросла. Ещё один показатель, который можно взять только из отчётности ЕВРАЗа, это расходы на добычу (cash cost), которые выросли на 12,6%. Таким образом, выросла средняя цена (как в рублях, так и в долларах) и добыча угля и концентрата, а значит, можно прогнозировать рост выручки. Вместе с этим выросли расходы, что, в свою очередь, может сказаться на прибыли. Теперь перейдём к объёму реализации угля и концентрата.

Рис. 4. Реализация угля и концентрата

Реализация концентрата выросла на 7%, а угля — на 90% год к году. Причём важно, что продажи концентрата как более дорогого сырья выросли в экспорте до 69%. Что в совокупности с ослаблением рубля может дать ощутимый прирост выручки. Также важно отметить причины роста добычи.

Рис. 5. Комментарии к отчёту ПАО «Распадская»

Рост добычи обусловлен вводом в эксплуатацию дополнительной техники и запуском третьей лавы, что говорит о долгосрочном влиянии на результаты компании. По результатам анализа отчётности можно ожидать роста выручки компании, но существует и риск снижения прибыли из-за увеличения расходов.

Анализ финансовых результатов

Теперь давайте перейдём к рассмотрению финансовых результатов.

Рис. 6. Финансовая отчётность ПАО «Распадская» за 2018 год по МСФО

По итогам 2018 года выручка компании выросла на 25%, что соответствует нашим ожиданиям. Риски снижения прибыли не подтвердились. По итогам года прибыль выросла на 40%. Расходы компании также выросли, однако их рост был нивелирован значительным ростом мировых цен на уголь. Также у компании отсутствует долг, имеется достаточно денежных средств, что в теории позволяет направлять их на дивиденды или модернизацию текущего оборудования. Однако в случае с «Распадской» особое внимание следует уделять дивидендной политике компании, так как уже несколько лет на Совете директоров решается не выплачивать дивиденды, что очень негативно сказывается на котировках.

На этом я закончу обзор компаний угольного сектора, однако напомню, что перед принятием решения об инвестировании необходимо ознакомиться с инвестиционной и дивидендной политикой компании, с рыночной конъюнктурой, динамикой мирового спроса на уголь и конкурентным анализом. В отдельных компаниях, например, в «Мечеле», стоит также оценить долговую нагрузку, реструктуризацию долгов и отношение валютного долга и рублёвого.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба