5 июня 2019 Wolf Street Рихтер Вульф

Где в этом феномене иностранные инвесторы?

Падающие продажи жилья в США – это феномен, озадачивающий индустрию, ведь ипотечные ставки резко упали с недавнего ноябрьского пика, так что, по логике, продажи жилья должны были подскочить. Но этого не случилось.

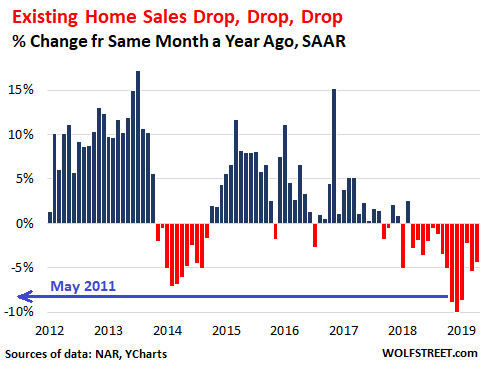

Продажи вторичного жилья – особняков, таунхаусов и квартир – в апреле слегка снизились относительно марта и упали на 4.4% относительно апреля прошлого года, до годового темпа с учетом сезонных колебаний (seasonally adjusted annual rate (SAAR)) 5.19 млн, согласно Национальной ассоциации риелторов (НАР), после годового спада на 5.4% в марте, 2.3% в феврале, 8.7% в январе и 10.1% в декабре. Спад с ноября по январь был самым большим со времени Жилищного спада №1 (данные YCharts):

Продажи вторичного жилья падают, падают, падают

Годовое процентное изменение, SAAR

Май 2011 г.

Источники данных: НАР, YCharts

Одна из причин падения продаж жилья, согласно отчету, в том, что студенческие займы «препятствуют покупкам жилья миллениалами». Да, это так. Но так было и раньше. Данный фактор действует в американской экономике постоянно и не появился ниоткуда.

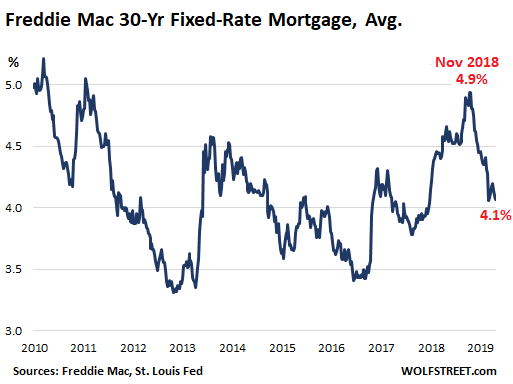

Но ипотечные ставки упали. И это должно было стимулировать продажи. Средняя ставка по 30-летней стандартной ипотеке с фиксированной ставкой, согласно Freddie Mac, упала в апреле до 4.1%, самого низкого уровня с января 2018 г., тогда как в ноябре 2018 г. она составляла 4.9%, а в апреле 2018 г. – 4.5%.

30-летняя ипотека с фиксированной ставкой Freddie Mac, в среднем

Ноябрь 2018 г.

Источники: Freddie Mac, Федеральный резервный банк Сент-Луиса

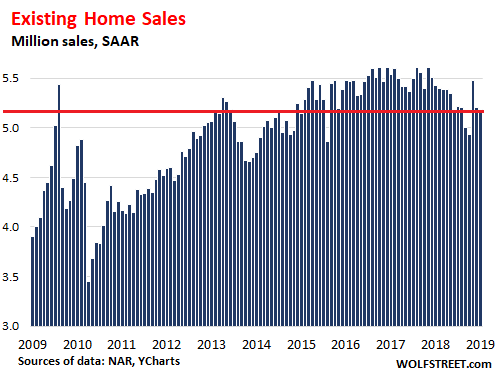

Насколько малое влияние оказало это снижение ипотечных ставок – видно из следующего графика. Даже одномесячное февральское чудо было на 2.8% ниже уровня февраля 2018 г. А в апреле SAAR продаж – 5.19 млн объектов – был не только на 4.4% ниже, чем в апреле 2018 г., но также на 6.3% ниже, чем в апреле 2017 г., и на 5.3% ниже, чем в апреле 2016 г. (данные YCharts):

Продажи вторичного жилья

Млн, SAAR

Источники данных: НАР, YCharts

Но вот в чем дело: число покупочных ипотечных заявок, еженедельно сообщаемое Ассоциацией ипотечных банков (АИБ), растет. Речь идет о заявках от потенциальных покупателей о предоставлении ипотеки на покупку жилья, в противоположность заявкам домовладельцев о рефинансировании существующей ипотеки. Годовое число покупочных ипотечных заявок начало расти в январе, как и следовало ожидать, учитывая снижение ипотечных ставок.

С конца марта по начало мая четырехнедельное скользящее среднее число покупочных ипотечных заявок подскочило относительно аналогичного периода прошлого года на 10-21%:

Покупочные ипотечные заявки

Покупочный индекс АИБ, 4-недельное скользящее среднее

Дек. 2016. Янв. 2017, …, Май 2019

Источники данных: АИБ, Investing.com

Так что имеем интересную ситуацию: продажи вторичного жилья уже не первый месяц падают, тогда как число покупочных ипотечных заявок растет.

Возможное объяснение таково, что люди, берущие кредиты на покупку жилья, есть, но те, кому ипотека не нужна, – например, богатые домохозяйства, инвесторы, способные брать кредиты на институциональном уровне посредством продаж облигаций и т. п., либо инвесторы, чьи средства имеют иностранное происхождение, включая тех, кто нуждается в отмывании денег, – уходят с рынка.

Согласно отчету НАР, доля продаж без кредитов в апреле опустилась до 20% от всех транзакций, тогда как в апреле прошлого года она составляла 21%.

Итого в апреле 2019 г. SAAR транзакций без кредитов составил 1.04 млн, тогда как в апреле 2018 г. было 1.14 млн: спад на 8.8%, или на 100,000, что сократило общие продажи на 2%.

Следовательно, данные НАР указывают на слабый спрос со стороны тех, кто покупает за наличные. Но это объясняет лишь небольшую часть разницы между ростом числа покупочных ипотечных заявок и падением продаж.

При определенных условиях ужесточение стандартов кредитования может вести к более частому отклонению заявок на ипотеку, но стандарты кредитования не ужесточаются. Для крупных рисковых жилищных ипотек банки в первом квартале даже смягчили стандарты кредитования, согласно опубликованному Федеральной резервной системой в начале мая опросу старших кредитных специалистов.

Падение продаж вторичного жилья лишь частично компенсируется продажами первичного жилья. Апрельские данные по продажам первичного жилья пока не опубликованы, но в марте годовой прирост составил всего 3%, причем цифры небольшие: SAAR продаж первичного жилья в марте составил 692,000 в сравнении с 5.21 млн продаж вторичного жилья. Так что рост продаж первичного жилья на 3% мало влияет на общие продажи жилья.

Разрыв между ростом заявок на ипотеку и падением продаж жилья создает что-то другое. Я попытаюсь выдвинуть теорию, обратившись к непрозрачности многих транзакций с жилой недвижимостью и к тому, как сообщаются платежные методы.

Несколько лет назад Сеть по борьбе с финансовыми преступлениями (FinCEN) Казначейства США начала избирательно бороться со схемами отмывания денег в некоторых регионах, введя обязательную отчетность по транзакциям с недвижимостью. В конце прошлого года она расширила программу, снизила порог для обязательной отчетности по покупкам до $300,000 и включила платежи криптовалютами, чтобы «способствовать отслеживанию незаконных средств и другой преступной или противозаконной активности, а также формировать будущие регулятивные шаги FinCEN в данном секторе».

«Географические целевые распоряжения» сейчас охватывают отдельные округа в агломерациях Бостона, Чикаго, Далласа – Форт-Уэрта, Гонолулу, Лас-Вегаса, Майами, Нью-Йорка, Сан-Антонио, Сан-Диего, Сан-Франциско и Сиэтла.

Так что возможно, что эти правительственные требования к отчетности, помимо контроля капитала в Китае и других факторов, сократили число транзакций с недвижимостью, финансируемых сомнительной наличностью или денежными переводами, и что продажи жилья отчасти упали из-за этого, но, учитывая непрозрачность этих транзакций, они, вероятно, никогда в полной мере не отражались среди транзакций без кредитов в отчетах НАР, поэтому и их спад не отражен.

Падение продаж вторичного жилья можно объяснить спадом среди инвесторов, в том числе иностранных, тогда как домохозяйства, мотивированные снижением ипотечных ставок, все еще пытаются покупать, как видно из роста числа заявок на ипотеку.

Падающие продажи жилья в США – это феномен, озадачивающий индустрию, ведь ипотечные ставки резко упали с недавнего ноябрьского пика, так что, по логике, продажи жилья должны были подскочить. Но этого не случилось.

Продажи вторичного жилья – особняков, таунхаусов и квартир – в апреле слегка снизились относительно марта и упали на 4.4% относительно апреля прошлого года, до годового темпа с учетом сезонных колебаний (seasonally adjusted annual rate (SAAR)) 5.19 млн, согласно Национальной ассоциации риелторов (НАР), после годового спада на 5.4% в марте, 2.3% в феврале, 8.7% в январе и 10.1% в декабре. Спад с ноября по январь был самым большим со времени Жилищного спада №1 (данные YCharts):

Продажи вторичного жилья падают, падают, падают

Годовое процентное изменение, SAAR

Май 2011 г.

Источники данных: НАР, YCharts

Одна из причин падения продаж жилья, согласно отчету, в том, что студенческие займы «препятствуют покупкам жилья миллениалами». Да, это так. Но так было и раньше. Данный фактор действует в американской экономике постоянно и не появился ниоткуда.

Но ипотечные ставки упали. И это должно было стимулировать продажи. Средняя ставка по 30-летней стандартной ипотеке с фиксированной ставкой, согласно Freddie Mac, упала в апреле до 4.1%, самого низкого уровня с января 2018 г., тогда как в ноябре 2018 г. она составляла 4.9%, а в апреле 2018 г. – 4.5%.

30-летняя ипотека с фиксированной ставкой Freddie Mac, в среднем

Ноябрь 2018 г.

Источники: Freddie Mac, Федеральный резервный банк Сент-Луиса

Насколько малое влияние оказало это снижение ипотечных ставок – видно из следующего графика. Даже одномесячное февральское чудо было на 2.8% ниже уровня февраля 2018 г. А в апреле SAAR продаж – 5.19 млн объектов – был не только на 4.4% ниже, чем в апреле 2018 г., но также на 6.3% ниже, чем в апреле 2017 г., и на 5.3% ниже, чем в апреле 2016 г. (данные YCharts):

Продажи вторичного жилья

Млн, SAAR

Источники данных: НАР, YCharts

Но вот в чем дело: число покупочных ипотечных заявок, еженедельно сообщаемое Ассоциацией ипотечных банков (АИБ), растет. Речь идет о заявках от потенциальных покупателей о предоставлении ипотеки на покупку жилья, в противоположность заявкам домовладельцев о рефинансировании существующей ипотеки. Годовое число покупочных ипотечных заявок начало расти в январе, как и следовало ожидать, учитывая снижение ипотечных ставок.

С конца марта по начало мая четырехнедельное скользящее среднее число покупочных ипотечных заявок подскочило относительно аналогичного периода прошлого года на 10-21%:

Покупочные ипотечные заявки

Покупочный индекс АИБ, 4-недельное скользящее среднее

Дек. 2016. Янв. 2017, …, Май 2019

Источники данных: АИБ, Investing.com

Так что имеем интересную ситуацию: продажи вторичного жилья уже не первый месяц падают, тогда как число покупочных ипотечных заявок растет.

Возможное объяснение таково, что люди, берущие кредиты на покупку жилья, есть, но те, кому ипотека не нужна, – например, богатые домохозяйства, инвесторы, способные брать кредиты на институциональном уровне посредством продаж облигаций и т. п., либо инвесторы, чьи средства имеют иностранное происхождение, включая тех, кто нуждается в отмывании денег, – уходят с рынка.

Согласно отчету НАР, доля продаж без кредитов в апреле опустилась до 20% от всех транзакций, тогда как в апреле прошлого года она составляла 21%.

Итого в апреле 2019 г. SAAR транзакций без кредитов составил 1.04 млн, тогда как в апреле 2018 г. было 1.14 млн: спад на 8.8%, или на 100,000, что сократило общие продажи на 2%.

Следовательно, данные НАР указывают на слабый спрос со стороны тех, кто покупает за наличные. Но это объясняет лишь небольшую часть разницы между ростом числа покупочных ипотечных заявок и падением продаж.

При определенных условиях ужесточение стандартов кредитования может вести к более частому отклонению заявок на ипотеку, но стандарты кредитования не ужесточаются. Для крупных рисковых жилищных ипотек банки в первом квартале даже смягчили стандарты кредитования, согласно опубликованному Федеральной резервной системой в начале мая опросу старших кредитных специалистов.

Падение продаж вторичного жилья лишь частично компенсируется продажами первичного жилья. Апрельские данные по продажам первичного жилья пока не опубликованы, но в марте годовой прирост составил всего 3%, причем цифры небольшие: SAAR продаж первичного жилья в марте составил 692,000 в сравнении с 5.21 млн продаж вторичного жилья. Так что рост продаж первичного жилья на 3% мало влияет на общие продажи жилья.

Разрыв между ростом заявок на ипотеку и падением продаж жилья создает что-то другое. Я попытаюсь выдвинуть теорию, обратившись к непрозрачности многих транзакций с жилой недвижимостью и к тому, как сообщаются платежные методы.

Несколько лет назад Сеть по борьбе с финансовыми преступлениями (FinCEN) Казначейства США начала избирательно бороться со схемами отмывания денег в некоторых регионах, введя обязательную отчетность по транзакциям с недвижимостью. В конце прошлого года она расширила программу, снизила порог для обязательной отчетности по покупкам до $300,000 и включила платежи криптовалютами, чтобы «способствовать отслеживанию незаконных средств и другой преступной или противозаконной активности, а также формировать будущие регулятивные шаги FinCEN в данном секторе».

«Географические целевые распоряжения» сейчас охватывают отдельные округа в агломерациях Бостона, Чикаго, Далласа – Форт-Уэрта, Гонолулу, Лас-Вегаса, Майами, Нью-Йорка, Сан-Антонио, Сан-Диего, Сан-Франциско и Сиэтла.

Так что возможно, что эти правительственные требования к отчетности, помимо контроля капитала в Китае и других факторов, сократили число транзакций с недвижимостью, финансируемых сомнительной наличностью или денежными переводами, и что продажи жилья отчасти упали из-за этого, но, учитывая непрозрачность этих транзакций, они, вероятно, никогда в полной мере не отражались среди транзакций без кредитов в отчетах НАР, поэтому и их спад не отражен.

Падение продаж вторичного жилья можно объяснить спадом среди инвесторов, в том числе иностранных, тогда как домохозяйства, мотивированные снижением ипотечных ставок, все еще пытаются покупать, как видно из роста числа заявок на ипотеку.

http://wolfstreet.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба