23 июля 2019 ITI Capital Луцко Искандер

Только высокодоходные еврооблигации (High Yield) с рейтингом ниже инвестиционного сохраняют потенциал снижения доходности, поэтому спрос на высокодоходные облигации в валюте бьет рекорды.

Инвесторы становятся все менее разборчивыми в условиях растущих ожиданий по снижению валютных ставок и ограниченного объема хороших эмитентов (сейчас на развивающемся рынке валютных еврооблигаций доминируют китайские компании). Помимо этого, рекордная доля еврооблигаций с отрицательной доходностью на долговом рынке подталкивает к более активному поиску бумаг с адекватной положительной доходностью. В этом обзоре мы задаемся вопросом, предвещает ли это коррекцию, и, если нет, то какие можно выделить актуальные идеи для покупки.

В то же время, исходя из динамики падения ключевых активов с их пиковых уровней в сравнении со средним показателем во время рецессии, лишь в 5-летних КО США заложена 55%-ая вероятность наступления рецессии в США через 12 месяцев, в высокодоходных облигациях и акциях — не более 20%. Доходность 5-летних КО США с ноября 2018 г. упала на 122 б.п., тогда как во время прошлой рецессии 2008–2009 гг. — на 210 б.п.

Глобальная структура биржевых активов ($218 трлн)

Что делать и что покупать на перегретом рынке?

Потенциал снижения доходности бондов развивающихся стран составляет 150–200 б.п, бондов США — порядка 100 б.п.

Как преодолеть беспокойство, вызванное высокими оценками, но мощным импульсом и дефицитом облигаций? Надо ограничить вложения в керри и циклические сектора по сравнению с предыдущими периодами количественного смягчения: дорогие активы всегда подвержены шокам, даже когда Центробанки смягчают политику

Доля хороших и ликвидных эмитентов из Ближнего востока и Африки составляет 12%, Латинской Америки — 14%, из развивающихся стран Европы — 8%. Следовательно, от ограниченного предложения выиграют в большой степени эмитенты с рейтингом не выше ВВ- из этих регионов. Так, например, с начала года в лидеры роста вышли суверенные валютные облигации Коста-Рики с композитным рейтингом BB-, которые выросли на 22%, Эквадора (B-) — на 18,5% и Украины (B-) — на 17,5%

Динамика высокодоходных облигаций EM (BBG HY EM) и США (BBG HY US)

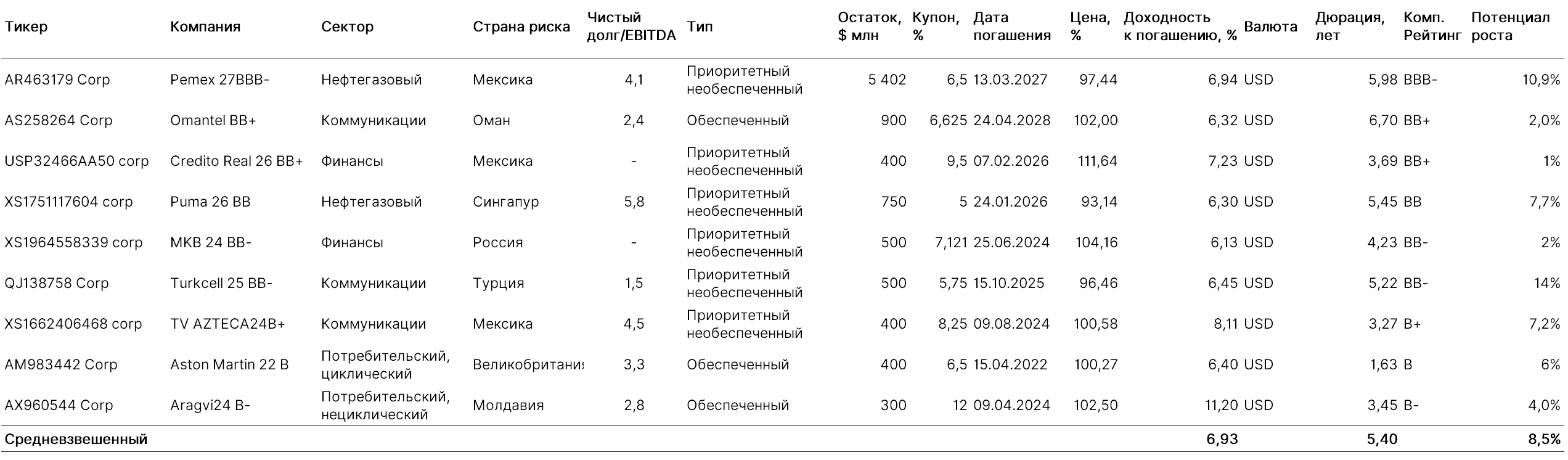

Актуальный портфель в валюте с доходностью >6%

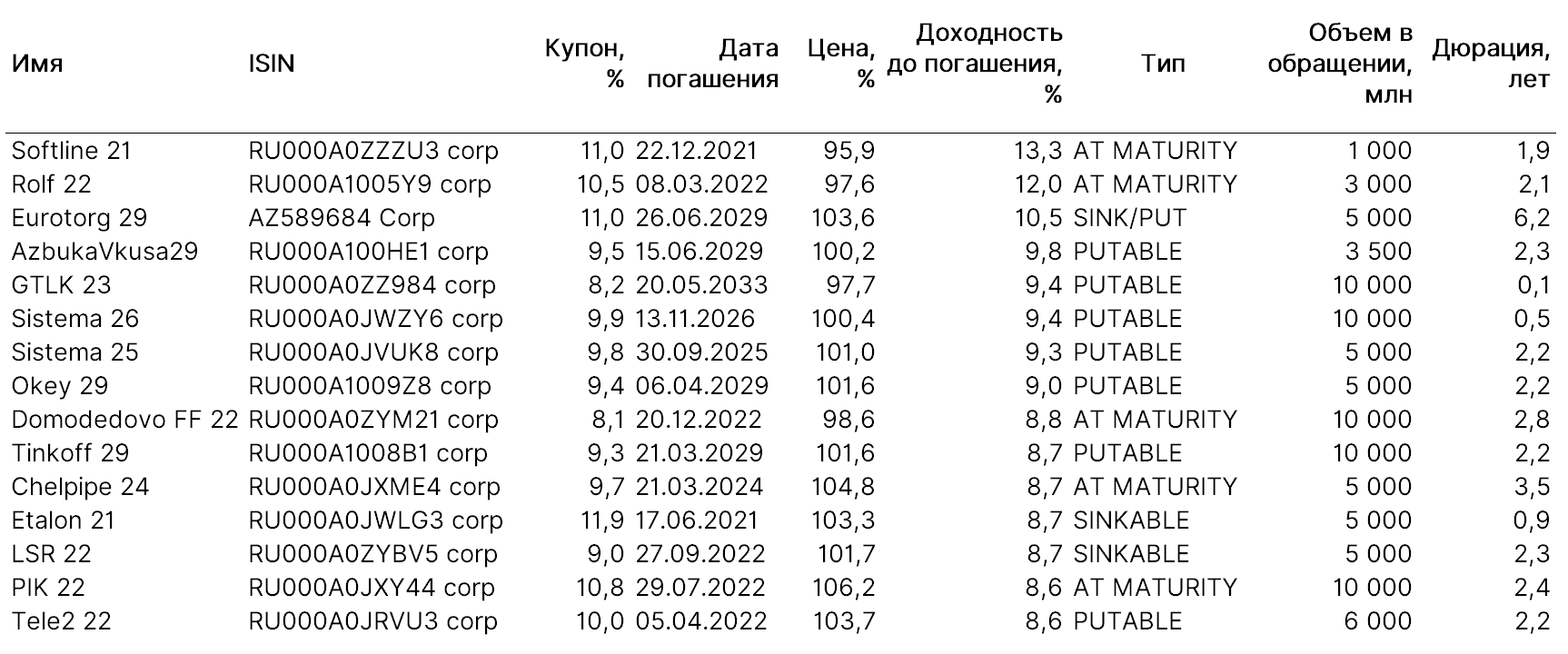

Актуальный портфель в рублях с доходностью >8,5%

Что происходит на глобальных рынках с начала года?

С начала года и до недавнего времени несмотря на хорошие данные по занятости в несельскохозяйственном секторе США за июнь, доходность 70% находящихся в обращении облигаций обновляла 12-месячные минимумы, тогда как средняя доходность высокодоходных суверенных облигаций с рейтингом ниже BB- превышала 20% против 18% S&P 500

Спреды 20% бумаг на кредитном рынке сужаются, и более 26% облигаций, преимущественно европейских, торгуются с негативной доходностью

40% рынка глобального рынка акций подорожало до 12-месячного максимума. Российские акции подорожали на 28% с начала года

Глобальный рынок переоценен, если сравнивать с настоящим ростом экономики, прогнозным ростом в третьем квартале или периодом после возобновления количественного смягчения ЕЦБ

Почему этот скоростной поезд не делает остановок?

В лучшем случае мы можем только наблюдать замедление в виде технической коррекции, как это было в мае и, частично, в течение третьей недели июля, и то в большей степени в отношении глобальных рынков акций и отдельных эмитентов, но не облигаций, для которых имеют значение фундаментальные факторы, такие как торговые войны, санкции и прочие последствия геополитических конфликтов, которые напрямую могут затронуть финансовое состояние компании. Спрос поддерживается перезапуском глобальной денежной монетарной системы — ее политика смягчается в связи с замедлением экономики. Замедление очевидно в отдельных регионах и странах, таких как еврозона и, частично, Китай, про США этого сказать нельзя

ЕЦБ может возобновить количественное смягчение (QE) уже в этом году, а в сентябре — снизить ставку на 10 б.п.

ФРС дала понять, что готова снизить процентную ставку на 0,25 п.п. уже в июле, допуская при этом возможность дальнейшего снижения, несмотря на рост недавних ожиданий снижения на 0,5 п.п.

Фискальные меры для поддержки экономики, как мы это наблюдаем в Китае и Японии

Во втором полугодии по всему миру будут приниматься стимулирующие меры, что в итоге обеспечит устойчивый или активный рост. По-прежнему сложно спрогнозировать принятие мощной стратегии по возобновлению инфляции — Центробанки смягчают свою политику, объем активов с отрицательными ставками возрастает

Основные причины, по которым машинист может дернуть стоп-кран

Ситуация с Ираном перерастает в полномасштабный конфликт с участием США и НАТО, вероятность — 40–50%

Новый этап торгового противостояния США и Китая (новые пошлины на >$300 китайского импорта — 30–40%

США вводят новые санкции против Турции — 30–40% (развитие сценария августа 2018 г.)

Риск рецессии США в 2020 г. — 15–30%

Жесткие санкции против России — 15–20%

Ужесточение денежно-кредитной политики ФРС и ведущих ЦБ мира (разворот на 180 градусов) — 10%

Насколько перегрет рынок валютного долга?

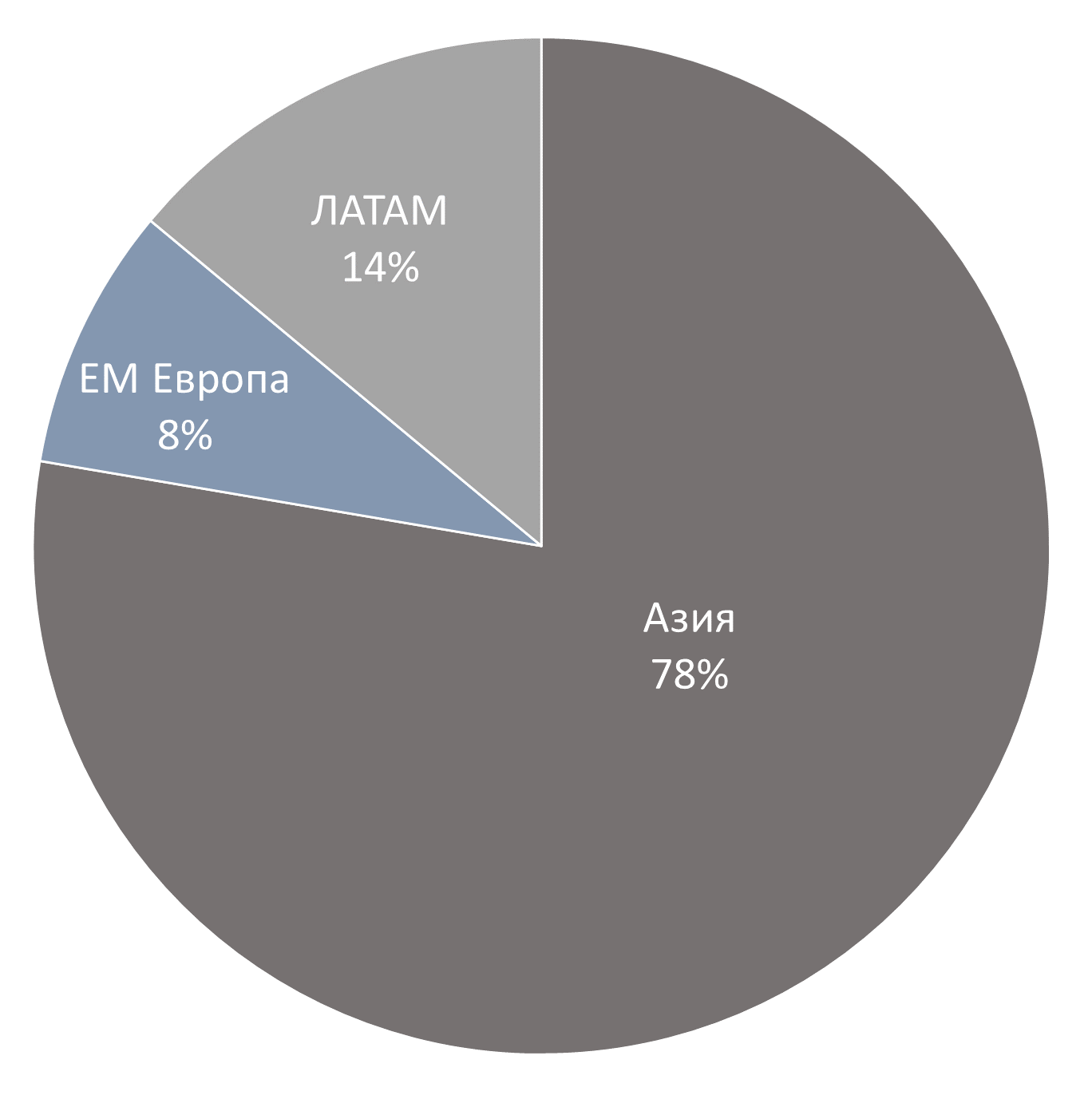

С начала года объем выпуска облигаций развивающихся рынков составил $254,1 млрд ввиду повышения активности на первичном рынке против $224,4 млрд за аналогичный период прошлого года. Доля высокодоходных облигаций в структуре находящихся в обращении бумаг составляет 40%, что на 20% больше, чем в прошлом году, из-за увеличения объема выпуска в Азии, преимущественно в Китае. Общий объем облигаций, выпущенных эмитентами развивающихся стран с начала года, составил $248 млрд, из них около 67% пришлись на компании из Азии (90% из них — китайские компании, основной объем приходится на высокодоходных эмитентов с рейтингом ниже инвестиционного), остальные 33% — на другие регионы: Ближний Восток и Африку (14%), ЛАТАМ (12%) и развивающиеся рынки Европы (7%)

Доля высокодоходных эмитентов немногим более 42% и растет в последнее время в условиях высокого спроса из-за снижающейся доходности

География размещений новых выпусков в валюте с начала года

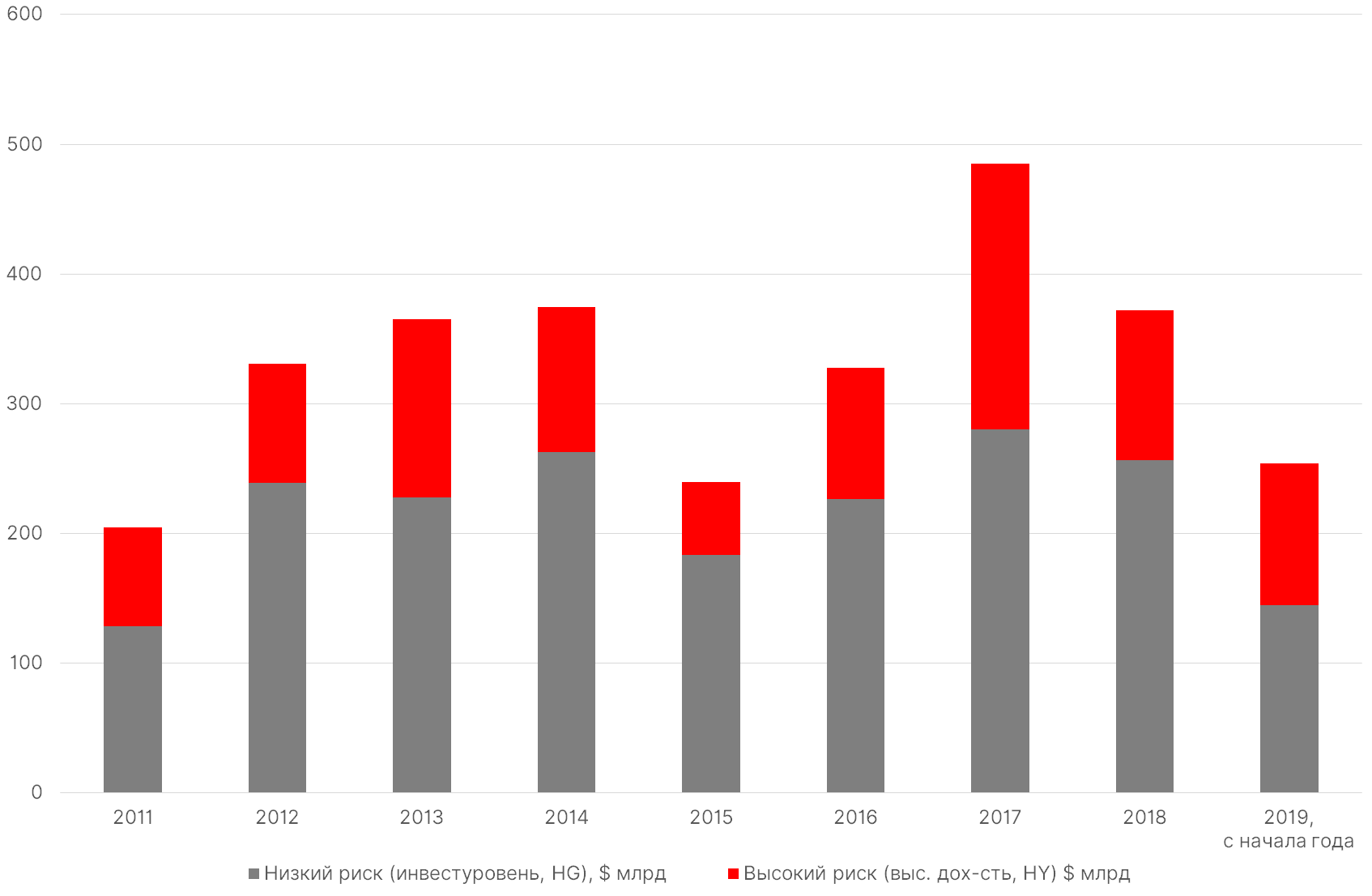

Объем размещений среди развивающихся стран с высокой доходностью (High Yield) – самый большой с 2017 г.

1. Доходность в евро обновляет минимумы

Агрегированная доходность валютного долга в евро обновила минимумы и составляет 0,5%. Доля еврооблигаций в евро в общем объеме выпусков ($49 трлн) составляет 26%, в долларах США — порядка 55%

Доходность обязательств в долларовом валютном долге находится вблизи уровней 2007 г., когда ключевая ставка ФРС составляла 4–5%. Текущая средняя агрегированная доходность в долларах едва превышает 1%

Порядка $13 трлн, или 26% от всех облигаций, которые находятся в обращении, торгуются с отрицательной доходностью. Это в основном суверенные облигации в евро, или облигации в евро, которые торгуются до колл-опциона

Средневзвешенная доходность компаний в евро и долларах, %

2. Ограниченное предложение хороших эмитентов

С начала года объем выпусков облигаций развивающихся стран Европы и Латинской Америки сократился на 20% г/г, тогда как в Азии вырос на 25%, на Ближнем Востоке и в Африке — на 18%. Доля высокодоходных облигаций в азиатских выпусках превосходит 42% против 25% в прошлом году

В целом в последние 12 месяцев наблюдается значительное увеличение объема выпуска высокодоходных облигаций во многих регионах, в том числе в ЛАТАМ и развивающихся странах Европы. Доля бумаг инвестиционного уровня сокращается, т.к. их доходность находится на историческом минимуме

3. В облигациях заложена 60%-ая вероятность начала рецессии через год

В коротком конце кривой бондов США заложены два решения о снижении ставки до конца года, и около четырех аналогичных решений — к концу 2020 г. Динамика в коротком конце американской кривой не только создает препятствия для того, чтобы ФРС «оправдала» ожидания рынка, но и усиливает опасения в отношении возможной ошибки со стороны ФРС или торговых конфликтов, ведущих к более масштабным потрясениям, несущим риски как гособлигациям, так и рисковым рынкам

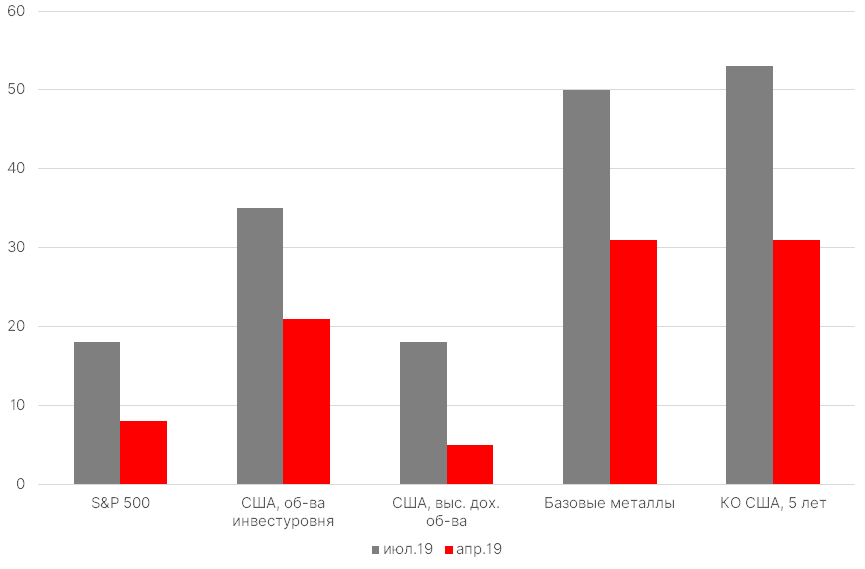

В частности, снижение доходности КО США на 122 б.п. по сравнению с пиковыми значениями начала ноября указывает на то, что вероятность возникновения рецессии в США в следующем году превышает 53%, исходя из типичного снижения доходности на 210 б.п. во время предыдущих спадов в США

Аналогичным образом рынок высокодоходных обязательств США в настоящее время оценивает вероятность рецессии в США в течение следующего года в 19%, в то время как рынок облигаций США высокого инвестиционного уровня оценивает эту вероятность в 33%

Вероятность рецессии в США через 12М, исходя из динамики ключевых инструментов, %

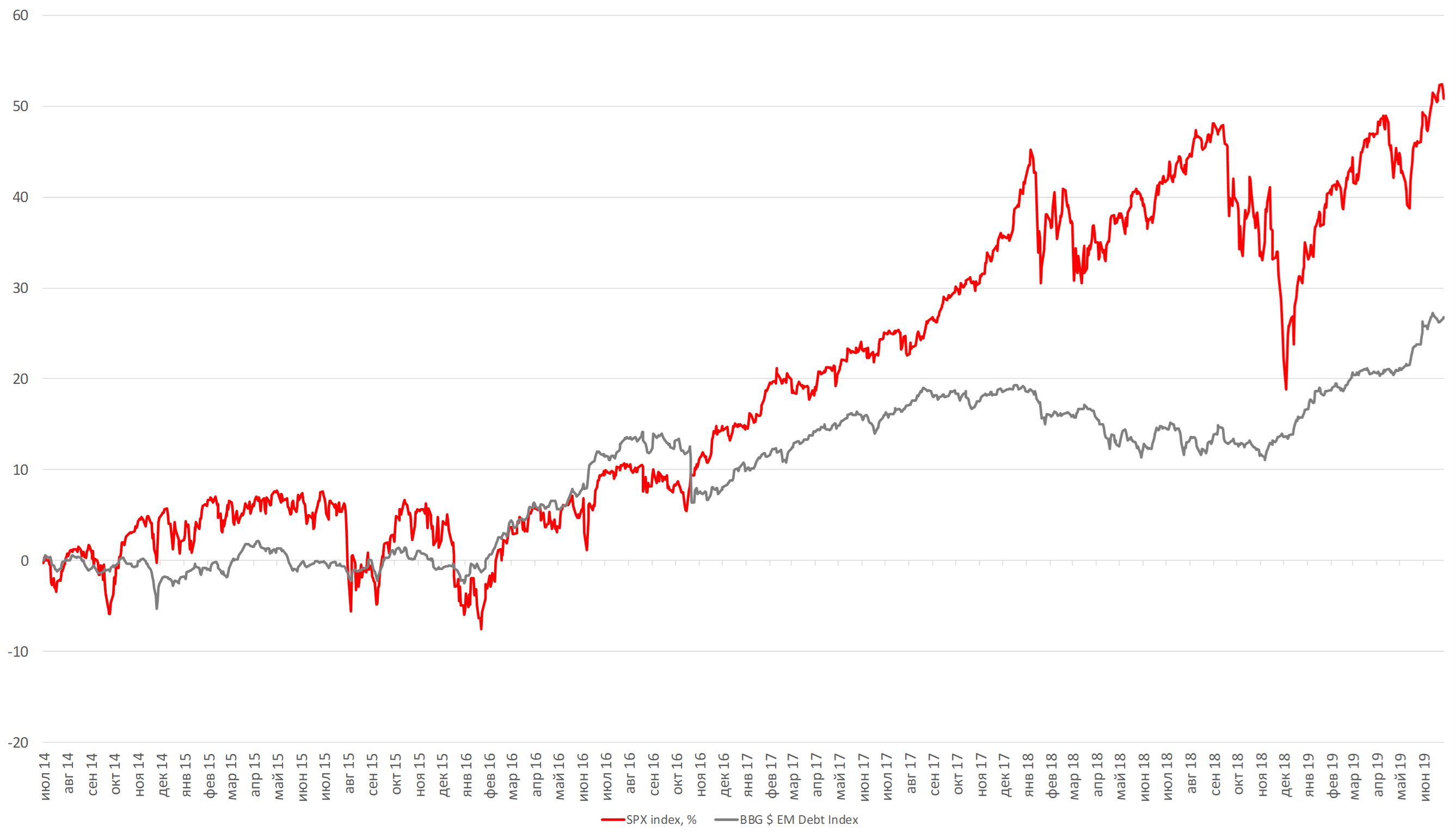

Динамика акций S&P 500 против облигаций развивающихся стран за 5 лет, %

Суверенная кривая еврооблигаций

Инвесторы становятся все менее разборчивыми в условиях растущих ожиданий по снижению валютных ставок и ограниченного объема хороших эмитентов (сейчас на развивающемся рынке валютных еврооблигаций доминируют китайские компании). Помимо этого, рекордная доля еврооблигаций с отрицательной доходностью на долговом рынке подталкивает к более активному поиску бумаг с адекватной положительной доходностью. В этом обзоре мы задаемся вопросом, предвещает ли это коррекцию, и, если нет, то какие можно выделить актуальные идеи для покупки.

В то же время, исходя из динамики падения ключевых активов с их пиковых уровней в сравнении со средним показателем во время рецессии, лишь в 5-летних КО США заложена 55%-ая вероятность наступления рецессии в США через 12 месяцев, в высокодоходных облигациях и акциях — не более 20%. Доходность 5-летних КО США с ноября 2018 г. упала на 122 б.п., тогда как во время прошлой рецессии 2008–2009 гг. — на 210 б.п.

Глобальная структура биржевых активов ($218 трлн)

Что делать и что покупать на перегретом рынке?

Потенциал снижения доходности бондов развивающихся стран составляет 150–200 б.п, бондов США — порядка 100 б.п.

Как преодолеть беспокойство, вызванное высокими оценками, но мощным импульсом и дефицитом облигаций? Надо ограничить вложения в керри и циклические сектора по сравнению с предыдущими периодами количественного смягчения: дорогие активы всегда подвержены шокам, даже когда Центробанки смягчают политику

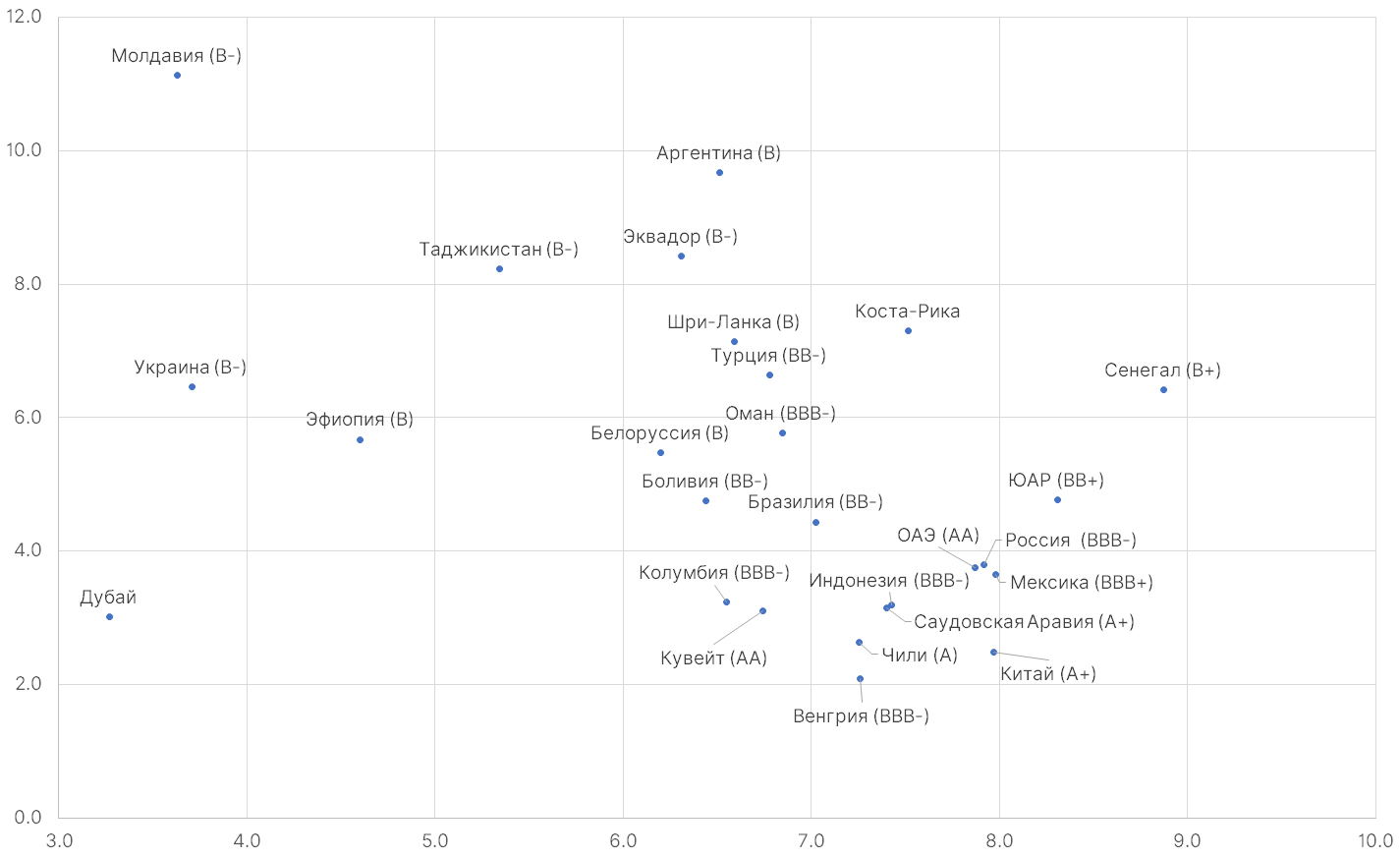

Доля хороших и ликвидных эмитентов из Ближнего востока и Африки составляет 12%, Латинской Америки — 14%, из развивающихся стран Европы — 8%. Следовательно, от ограниченного предложения выиграют в большой степени эмитенты с рейтингом не выше ВВ- из этих регионов. Так, например, с начала года в лидеры роста вышли суверенные валютные облигации Коста-Рики с композитным рейтингом BB-, которые выросли на 22%, Эквадора (B-) — на 18,5% и Украины (B-) — на 17,5%

Динамика высокодоходных облигаций EM (BBG HY EM) и США (BBG HY US)

Актуальный портфель в валюте с доходностью >6%

Актуальный портфель в рублях с доходностью >8,5%

Что происходит на глобальных рынках с начала года?

С начала года и до недавнего времени несмотря на хорошие данные по занятости в несельскохозяйственном секторе США за июнь, доходность 70% находящихся в обращении облигаций обновляла 12-месячные минимумы, тогда как средняя доходность высокодоходных суверенных облигаций с рейтингом ниже BB- превышала 20% против 18% S&P 500

Спреды 20% бумаг на кредитном рынке сужаются, и более 26% облигаций, преимущественно европейских, торгуются с негативной доходностью

40% рынка глобального рынка акций подорожало до 12-месячного максимума. Российские акции подорожали на 28% с начала года

Глобальный рынок переоценен, если сравнивать с настоящим ростом экономики, прогнозным ростом в третьем квартале или периодом после возобновления количественного смягчения ЕЦБ

Почему этот скоростной поезд не делает остановок?

В лучшем случае мы можем только наблюдать замедление в виде технической коррекции, как это было в мае и, частично, в течение третьей недели июля, и то в большей степени в отношении глобальных рынков акций и отдельных эмитентов, но не облигаций, для которых имеют значение фундаментальные факторы, такие как торговые войны, санкции и прочие последствия геополитических конфликтов, которые напрямую могут затронуть финансовое состояние компании. Спрос поддерживается перезапуском глобальной денежной монетарной системы — ее политика смягчается в связи с замедлением экономики. Замедление очевидно в отдельных регионах и странах, таких как еврозона и, частично, Китай, про США этого сказать нельзя

ЕЦБ может возобновить количественное смягчение (QE) уже в этом году, а в сентябре — снизить ставку на 10 б.п.

ФРС дала понять, что готова снизить процентную ставку на 0,25 п.п. уже в июле, допуская при этом возможность дальнейшего снижения, несмотря на рост недавних ожиданий снижения на 0,5 п.п.

Фискальные меры для поддержки экономики, как мы это наблюдаем в Китае и Японии

Во втором полугодии по всему миру будут приниматься стимулирующие меры, что в итоге обеспечит устойчивый или активный рост. По-прежнему сложно спрогнозировать принятие мощной стратегии по возобновлению инфляции — Центробанки смягчают свою политику, объем активов с отрицательными ставками возрастает

Основные причины, по которым машинист может дернуть стоп-кран

Ситуация с Ираном перерастает в полномасштабный конфликт с участием США и НАТО, вероятность — 40–50%

Новый этап торгового противостояния США и Китая (новые пошлины на >$300 китайского импорта — 30–40%

США вводят новые санкции против Турции — 30–40% (развитие сценария августа 2018 г.)

Риск рецессии США в 2020 г. — 15–30%

Жесткие санкции против России — 15–20%

Ужесточение денежно-кредитной политики ФРС и ведущих ЦБ мира (разворот на 180 градусов) — 10%

Насколько перегрет рынок валютного долга?

С начала года объем выпуска облигаций развивающихся рынков составил $254,1 млрд ввиду повышения активности на первичном рынке против $224,4 млрд за аналогичный период прошлого года. Доля высокодоходных облигаций в структуре находящихся в обращении бумаг составляет 40%, что на 20% больше, чем в прошлом году, из-за увеличения объема выпуска в Азии, преимущественно в Китае. Общий объем облигаций, выпущенных эмитентами развивающихся стран с начала года, составил $248 млрд, из них около 67% пришлись на компании из Азии (90% из них — китайские компании, основной объем приходится на высокодоходных эмитентов с рейтингом ниже инвестиционного), остальные 33% — на другие регионы: Ближний Восток и Африку (14%), ЛАТАМ (12%) и развивающиеся рынки Европы (7%)

Доля высокодоходных эмитентов немногим более 42% и растет в последнее время в условиях высокого спроса из-за снижающейся доходности

География размещений новых выпусков в валюте с начала года

Объем размещений среди развивающихся стран с высокой доходностью (High Yield) – самый большой с 2017 г.

1. Доходность в евро обновляет минимумы

Агрегированная доходность валютного долга в евро обновила минимумы и составляет 0,5%. Доля еврооблигаций в евро в общем объеме выпусков ($49 трлн) составляет 26%, в долларах США — порядка 55%

Доходность обязательств в долларовом валютном долге находится вблизи уровней 2007 г., когда ключевая ставка ФРС составляла 4–5%. Текущая средняя агрегированная доходность в долларах едва превышает 1%

Порядка $13 трлн, или 26% от всех облигаций, которые находятся в обращении, торгуются с отрицательной доходностью. Это в основном суверенные облигации в евро, или облигации в евро, которые торгуются до колл-опциона

Средневзвешенная доходность компаний в евро и долларах, %

2. Ограниченное предложение хороших эмитентов

С начала года объем выпусков облигаций развивающихся стран Европы и Латинской Америки сократился на 20% г/г, тогда как в Азии вырос на 25%, на Ближнем Востоке и в Африке — на 18%. Доля высокодоходных облигаций в азиатских выпусках превосходит 42% против 25% в прошлом году

В целом в последние 12 месяцев наблюдается значительное увеличение объема выпуска высокодоходных облигаций во многих регионах, в том числе в ЛАТАМ и развивающихся странах Европы. Доля бумаг инвестиционного уровня сокращается, т.к. их доходность находится на историческом минимуме

3. В облигациях заложена 60%-ая вероятность начала рецессии через год

В коротком конце кривой бондов США заложены два решения о снижении ставки до конца года, и около четырех аналогичных решений — к концу 2020 г. Динамика в коротком конце американской кривой не только создает препятствия для того, чтобы ФРС «оправдала» ожидания рынка, но и усиливает опасения в отношении возможной ошибки со стороны ФРС или торговых конфликтов, ведущих к более масштабным потрясениям, несущим риски как гособлигациям, так и рисковым рынкам

В частности, снижение доходности КО США на 122 б.п. по сравнению с пиковыми значениями начала ноября указывает на то, что вероятность возникновения рецессии в США в следующем году превышает 53%, исходя из типичного снижения доходности на 210 б.п. во время предыдущих спадов в США

Аналогичным образом рынок высокодоходных обязательств США в настоящее время оценивает вероятность рецессии в США в течение следующего года в 19%, в то время как рынок облигаций США высокого инвестиционного уровня оценивает эту вероятность в 33%

Вероятность рецессии в США через 12М, исходя из динамики ключевых инструментов, %

Динамика акций S&P 500 против облигаций развивающихся стран за 5 лет, %

Суверенная кривая еврооблигаций

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба