Последние несколько лет стали хорошим временем для IPO «единорогов». Популярные и быстрорастущие компании воспользовались рыночной ситуацией, чтобы провести публичное размещение своих акций.

Среди известных компаний, которые провели IPO в прошлом году, интерес у инвесторов вызывают Dropbox и Snapchat, акции которых продолжают торговаться ниже цены публичного размещения.

Многие помнят IPO Facebook и то количество критики, которое было вылито на компанию после того, как котировки акций снизились в первые дни торгов. Тогда мало кто ожидал, что в будущем, Facebook станет глобальным игроком на рынке интернет рекламы, а его приложения, как WhatsApp и Messenger, станут одними из самых популярных для общения в мире.

Можно предположить, что и сейчас среди компаний, которые провели размещения своих акций, есть потенциально интересная инвесторам бумага.

Редакция Financial One опросила аналитиков ведущих российских брокерских компаний о вероятных перспективах дальнейшей динамики акций Dropbox и Snapchat, а также о развитии их бизнеса.

«Действительно, на фоне волны технологичного хайпа прошлых лет мы увидели уже массу первичных размещений акций в штатах компаний, связанных с новой электронной экономикой. Часть из них оказалась весьма успешной, но гораздо больше компаний оказались слабыми. Большинство так называемых «единорогов» не приносят прибыль и вряд ли будут приносить ее в ближайшие годы. При этом многие бизнесы глубоко убыточны на уровне EBITDA и вряд ли станут успешными», – выразил свою точку зрения начальник управления анализа рынков «Открытие брокер» Константин Бушуев.

«Dropbox предоставляет сервис по хранению и обмену файлами, который доступен по подписке. Это является главным источником выручки. Snap, с другой стороны, монетизирует свою социальную сеть Snapchat за счет продажи таргетированной рекламы», – комментирует CFA, ведущий аналитик «Открытие брокер» по международным рынкам Алексей Корнилов.

«Обе компании торгуются на достаточно высоких уровнях, как это обычно бывает у молодых и быстрорастущих компаний. Несмотря на их высокие темпы роста по выручке, компании пока не сильно радуют с точки зрения прибыли.

Покупая такие компании, инвесторы рассчитывают, что менеджмент исполнит заложенную стратегию и выведет компании на необходимый уровень дохода. Это представляет дополнительные исполнительные риски для инвесторов.

Основным же риском обычно выступает конкуренция со стороны крупных и более сильных игроков, которая может кардинально повлиять на бизнес молодых компаний. В период повышенной нервозности на рынке, которой наблюдается в настоящий момент, такие компании могут пострадать больше других. В таких случаях предпочтительнее делать выбор в пользу компаний, которые стабильно генерируют прибыль», – добавляет Корнилов.

SNAPCHAT

Эксперт ITI Capital Дмитрий Солодин рассмотрел финансовые показатели компании.

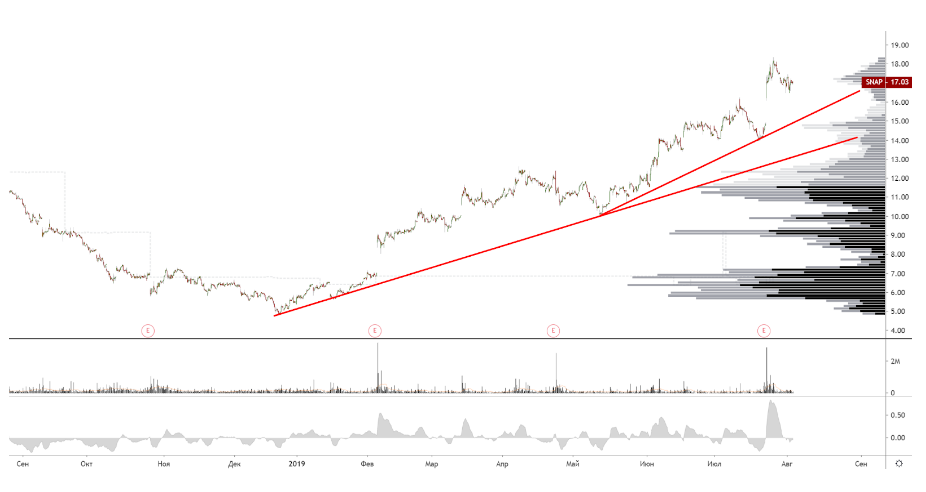

Акции компании SNAP в последнее время демонстрируют уверенный рост, вероятно, это прекрасная возможность закрыть свои длинные позиции – если они у вас есть.

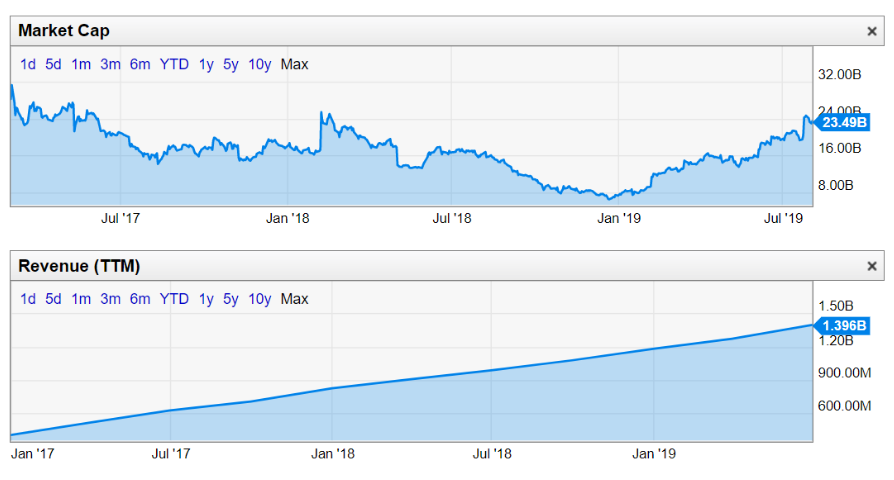

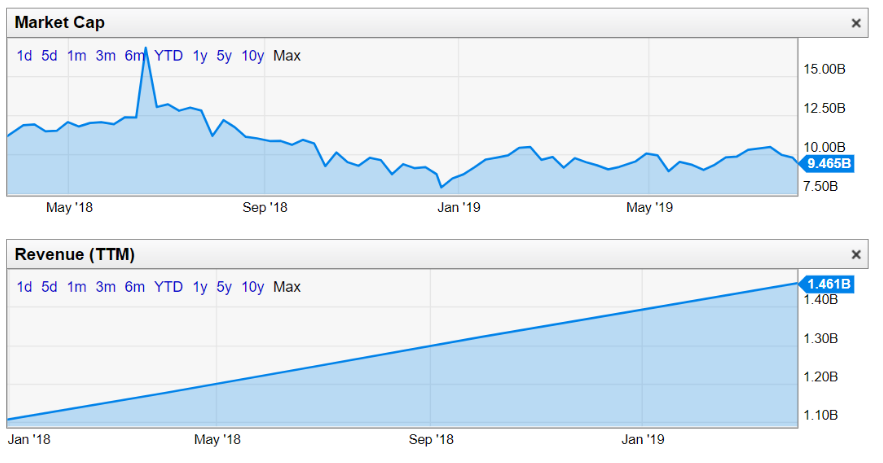

При выручке $1,4 млрд капитализация составляет 23,5 млрд. Получается покупатель акций этой компании приобретает $1 выручки почти за $17.

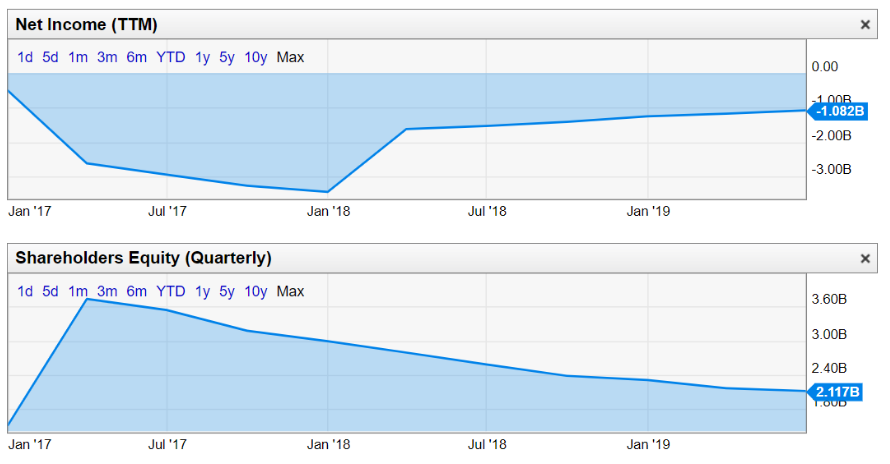

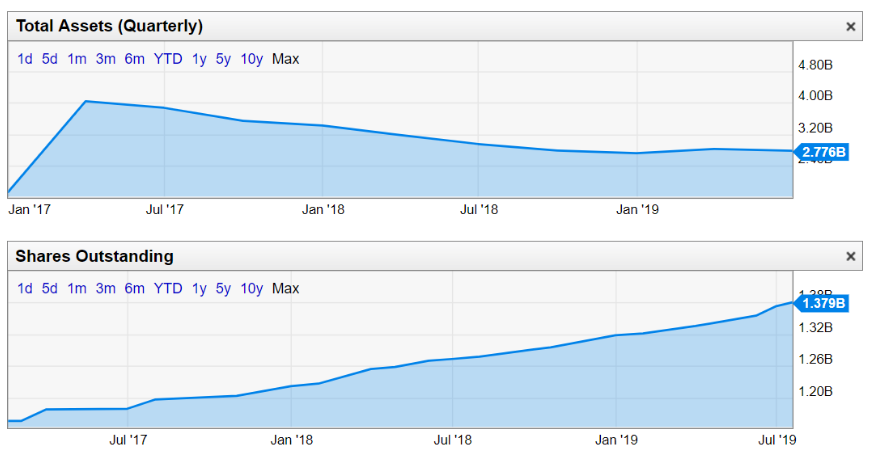

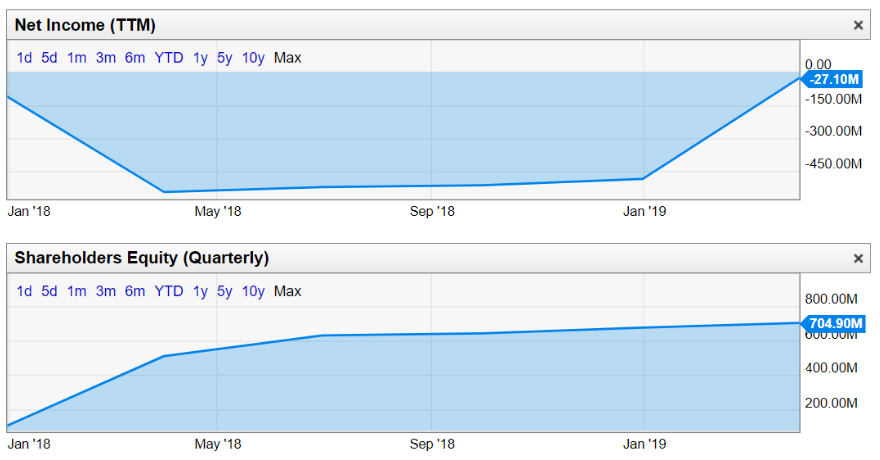

Компания никогда не приносила акционерам прибыль, но это еще не все. Компания наращивает обязательства быстрее, чем активы, а акционерный капитал снижается.

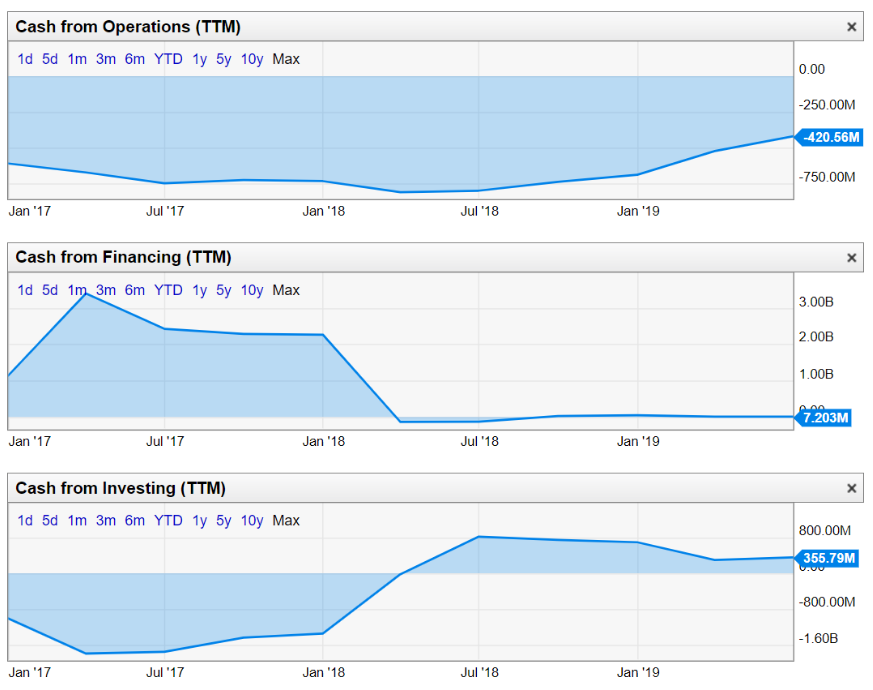

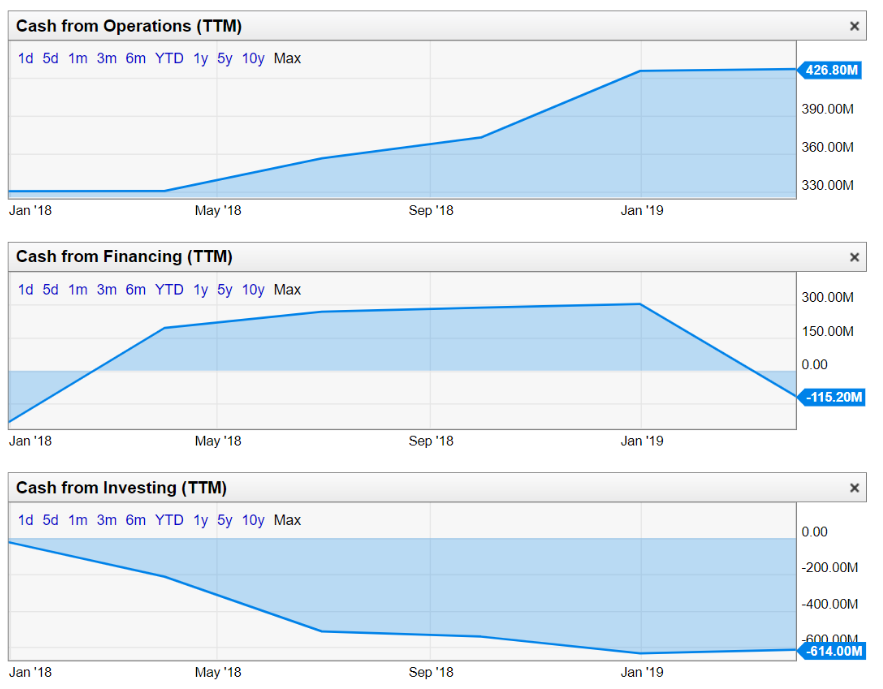

Компания имеет убытки от операционной деятельности и она покрывает их не из заёмных средств, а за счет распродажи активов. Денежный поток от инвестиционной деятельности положительный.

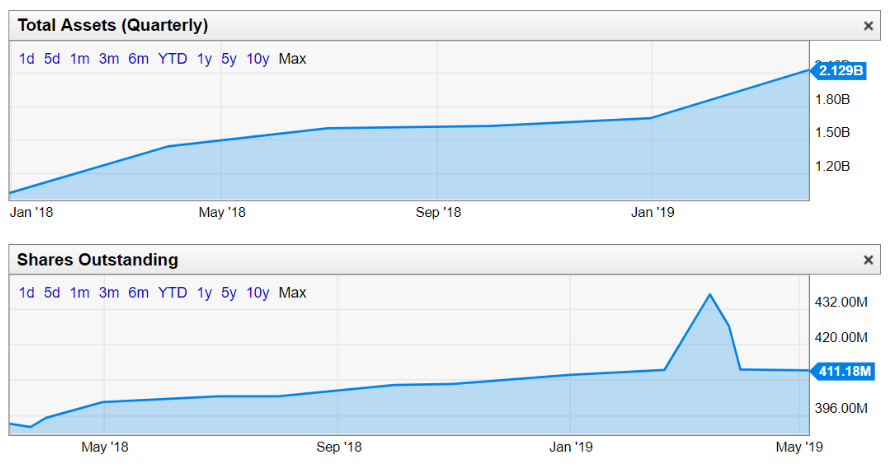

Компания снижает чистые активы и разбавляет долю акционеров, это приводит к снижению активов, компания начала сама себя поедать. Дополнительная эмиссия проводится регулярно. Возможно, им просто банки не хотят давать в долг – слишком непривлекательный бизнес и высокие риски.

Инсайдеры продают акции Snap Inc, вероятно, они то точно знают реальное положение дел.

«Что касается Snap, то эта компания сумела достойно вознаградить своего основателя, Эвана Шпигеля, но игрокам рынка вряд ли стоит надеяться на чудо. Компания убыточна, подавляющее большинство аналитиков рекомендует «держать» акции, а мультипликатор P/S составляет 16,26 – значительно выше, чем у Facebook (8,36) и Twitter (9,5), заметным конкурентом которым компания не является.

Её нововведения благополучно копирует Марк Цукерберг в своих социальных сетях, а рассчитывать на смену менеджмента не приходится, поскольку Шпигель полностью ее контролирует, и при этом, судя по всему, всем доволен. В такой ситуации логичным кажется снижение стоимости акций, которое вполне может составить 25-30%», – отмечает аналитик ГК «Финам» Леонид Делицын.

DROPBOX

Эксперт ITI Capital Дмитрий Солодин рассмотрел финансовые показатели компании.

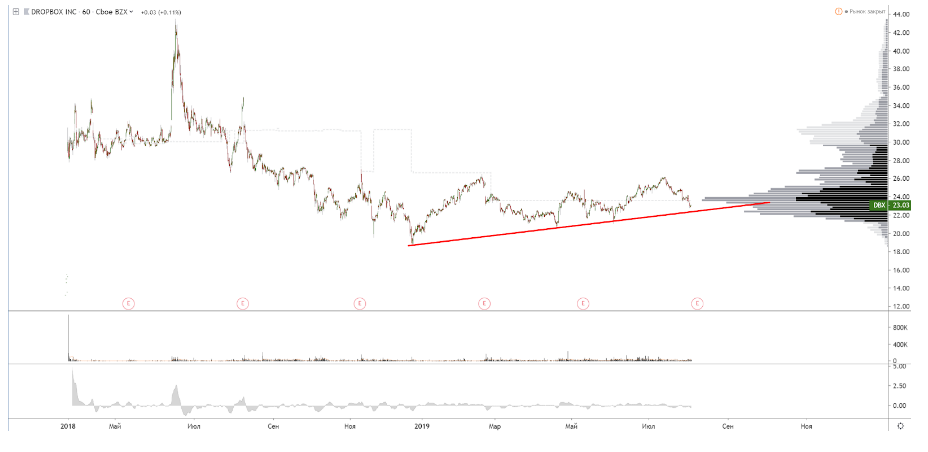

С технической точки зрения цена стоит в боковике – сейчас мы на локальном уровне поддержки.

Если посмотреть коэффициент капитализации и выручки – он высокий, но не такой запредельный, как в Snap. Потенциальный акционер заплатит примерно $6,5 за $1 выручки этой компании. Это много – даже очень.

Чистые убытки сокращаются и тут очень высокая вероятность, что компания станет прибыльной.

Это связано с тем, что от операционной деятельности идёт уверенный денежный поток, и этот поток растет из месяца к месяцу. Компания с высокой вероятностью станет прибыльной в ближайшие несколько кварталов.

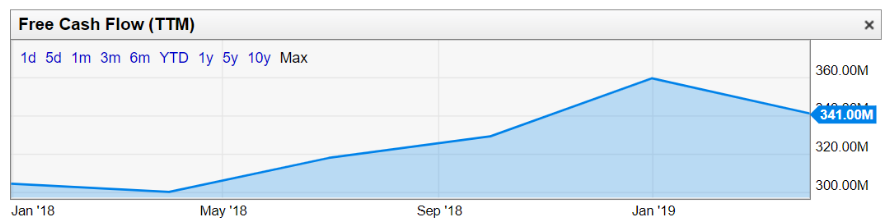

Также компания генерирует свободный денежный поток. Во-первых, это дает много возможностей для менеджмента в управлении финансовыми потоками, так как компания уже имеет процессы, генерирующие чистую прибыль.

Во-вторых, это почти гарантирует, что в ближайшем будущем у компании появится либо обратный выкуп активов, либо она начнёт выплачивать дивиденды, либо активно наращивать активы. Любой вариант выгоден для потенциального акционера.

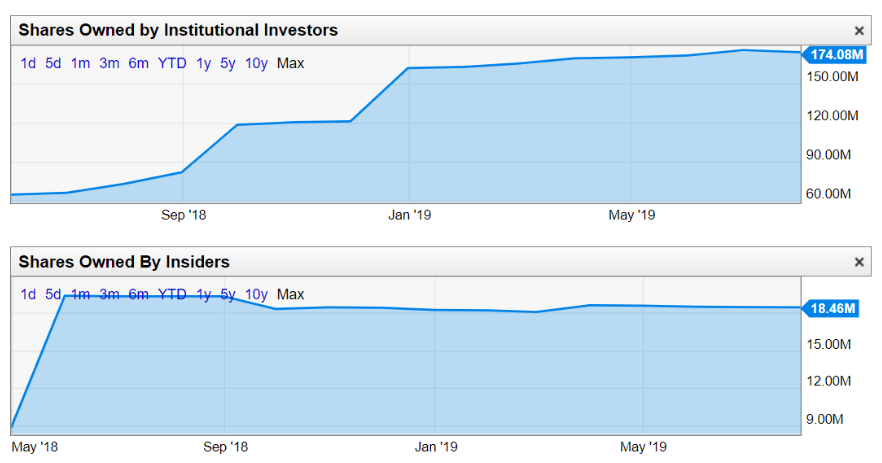

Пока мы видим третий вариант – компания накапливает активы, при этом не делает агрессивную дополнительную эмиссию, компания действует в интересах акционеров.

Как следствие, институциональные инвесторы увеличивают свою долю в данной компании, а инсайдеры не спешат распродавать акции своей компании.

«Dropbox – инновационный облачный провайдер, пионер рынка, с капитализацией 9 млрд. долл. Мультипликатор Price/Sales равен 6,2 и соответствует мультипликатору Google (5,5), выше, чем у Amazon (3,49) но меньше, чем у Microsoft (8,07). Понятно, однако, что для всех перечисленных компаний облачные сервисы – новое, быстрорастущее направление, а для Dropbox – это основной бизнес, причём компания уже отказалась от собственных дейта-центров и перешла на хостинг от Amazon. Более близким аналогом, вероятно, является прямой конкурент Box Inc., специализирующийся на корпоративных облачных сервисов, но это лишь усугубляет ситуацию – компания также убыточна, а мультипликатор P/S составляет лишь 3,56, в общем, свидетельствуя о разочаровании рынка.

Акция Box Inc. стоит сейчас $14,82, вдвое ниже пиковой стоимости $28,12, достигнутой в марте 2018 года. Весной компания Dropbox нанесла удар лояльным пользователям-ветеранам, тихо отключив возможность бесплатного доступа более, чем с четырёх компьютеров. Компанию можно понять, поскольку она остаётся убыточной, и ей надо срочно что-то делать с монетизацией, однако раздосадованные «халявщики» оставили много негативных комментариев в социальных сетях, либо просто перешли на других провайдеров (в том числе и автор этого комментария).

Акция Dropbox стоит значительно ниже средней оценки ее справедливой стоимости аналитиками – $22 против $32,3, ожидания которых по выручке она систематически превосходит. С моей точки зрения, компания, несмотря на статус пионера и наличие в штате Гвидо ван Россума (создателя языка Python), является относительным легковесом, не обладает маркетинговыми рычагами крупнейших игроков рынка облачных сервисов, и могла бы служить кандидатом на покупку ими же.

Несмотря на то, что компания ищет способы увеличения эффективности в применении искусственного интеллекта, её более крупные конкуренты обладают еще большими возможностями и в этой области. В случае, если прорывная технология будет найдена, кто-нибудь из IT-гигантов может приобрести Dropbox с 30-40% премией к фондовому рынку, в противном случае рынок будет судить по финансовым показателям, и судить так же строго, как Box Inc.», – добавляет Делицын.

Среди известных компаний, которые провели IPO в прошлом году, интерес у инвесторов вызывают Dropbox и Snapchat, акции которых продолжают торговаться ниже цены публичного размещения.

Многие помнят IPO Facebook и то количество критики, которое было вылито на компанию после того, как котировки акций снизились в первые дни торгов. Тогда мало кто ожидал, что в будущем, Facebook станет глобальным игроком на рынке интернет рекламы, а его приложения, как WhatsApp и Messenger, станут одними из самых популярных для общения в мире.

Можно предположить, что и сейчас среди компаний, которые провели размещения своих акций, есть потенциально интересная инвесторам бумага.

Редакция Financial One опросила аналитиков ведущих российских брокерских компаний о вероятных перспективах дальнейшей динамики акций Dropbox и Snapchat, а также о развитии их бизнеса.

«Действительно, на фоне волны технологичного хайпа прошлых лет мы увидели уже массу первичных размещений акций в штатах компаний, связанных с новой электронной экономикой. Часть из них оказалась весьма успешной, но гораздо больше компаний оказались слабыми. Большинство так называемых «единорогов» не приносят прибыль и вряд ли будут приносить ее в ближайшие годы. При этом многие бизнесы глубоко убыточны на уровне EBITDA и вряд ли станут успешными», – выразил свою точку зрения начальник управления анализа рынков «Открытие брокер» Константин Бушуев.

«Dropbox предоставляет сервис по хранению и обмену файлами, который доступен по подписке. Это является главным источником выручки. Snap, с другой стороны, монетизирует свою социальную сеть Snapchat за счет продажи таргетированной рекламы», – комментирует CFA, ведущий аналитик «Открытие брокер» по международным рынкам Алексей Корнилов.

«Обе компании торгуются на достаточно высоких уровнях, как это обычно бывает у молодых и быстрорастущих компаний. Несмотря на их высокие темпы роста по выручке, компании пока не сильно радуют с точки зрения прибыли.

Покупая такие компании, инвесторы рассчитывают, что менеджмент исполнит заложенную стратегию и выведет компании на необходимый уровень дохода. Это представляет дополнительные исполнительные риски для инвесторов.

Основным же риском обычно выступает конкуренция со стороны крупных и более сильных игроков, которая может кардинально повлиять на бизнес молодых компаний. В период повышенной нервозности на рынке, которой наблюдается в настоящий момент, такие компании могут пострадать больше других. В таких случаях предпочтительнее делать выбор в пользу компаний, которые стабильно генерируют прибыль», – добавляет Корнилов.

SNAPCHAT

Эксперт ITI Capital Дмитрий Солодин рассмотрел финансовые показатели компании.

Акции компании SNAP в последнее время демонстрируют уверенный рост, вероятно, это прекрасная возможность закрыть свои длинные позиции – если они у вас есть.

При выручке $1,4 млрд капитализация составляет 23,5 млрд. Получается покупатель акций этой компании приобретает $1 выручки почти за $17.

Компания никогда не приносила акционерам прибыль, но это еще не все. Компания наращивает обязательства быстрее, чем активы, а акционерный капитал снижается.

Компания имеет убытки от операционной деятельности и она покрывает их не из заёмных средств, а за счет распродажи активов. Денежный поток от инвестиционной деятельности положительный.

Компания снижает чистые активы и разбавляет долю акционеров, это приводит к снижению активов, компания начала сама себя поедать. Дополнительная эмиссия проводится регулярно. Возможно, им просто банки не хотят давать в долг – слишком непривлекательный бизнес и высокие риски.

Инсайдеры продают акции Snap Inc, вероятно, они то точно знают реальное положение дел.

«Что касается Snap, то эта компания сумела достойно вознаградить своего основателя, Эвана Шпигеля, но игрокам рынка вряд ли стоит надеяться на чудо. Компания убыточна, подавляющее большинство аналитиков рекомендует «держать» акции, а мультипликатор P/S составляет 16,26 – значительно выше, чем у Facebook (8,36) и Twitter (9,5), заметным конкурентом которым компания не является.

Её нововведения благополучно копирует Марк Цукерберг в своих социальных сетях, а рассчитывать на смену менеджмента не приходится, поскольку Шпигель полностью ее контролирует, и при этом, судя по всему, всем доволен. В такой ситуации логичным кажется снижение стоимости акций, которое вполне может составить 25-30%», – отмечает аналитик ГК «Финам» Леонид Делицын.

DROPBOX

Эксперт ITI Capital Дмитрий Солодин рассмотрел финансовые показатели компании.

С технической точки зрения цена стоит в боковике – сейчас мы на локальном уровне поддержки.

Если посмотреть коэффициент капитализации и выручки – он высокий, но не такой запредельный, как в Snap. Потенциальный акционер заплатит примерно $6,5 за $1 выручки этой компании. Это много – даже очень.

Чистые убытки сокращаются и тут очень высокая вероятность, что компания станет прибыльной.

Это связано с тем, что от операционной деятельности идёт уверенный денежный поток, и этот поток растет из месяца к месяцу. Компания с высокой вероятностью станет прибыльной в ближайшие несколько кварталов.

Также компания генерирует свободный денежный поток. Во-первых, это дает много возможностей для менеджмента в управлении финансовыми потоками, так как компания уже имеет процессы, генерирующие чистую прибыль.

Во-вторых, это почти гарантирует, что в ближайшем будущем у компании появится либо обратный выкуп активов, либо она начнёт выплачивать дивиденды, либо активно наращивать активы. Любой вариант выгоден для потенциального акционера.

Пока мы видим третий вариант – компания накапливает активы, при этом не делает агрессивную дополнительную эмиссию, компания действует в интересах акционеров.

Как следствие, институциональные инвесторы увеличивают свою долю в данной компании, а инсайдеры не спешат распродавать акции своей компании.

«Dropbox – инновационный облачный провайдер, пионер рынка, с капитализацией 9 млрд. долл. Мультипликатор Price/Sales равен 6,2 и соответствует мультипликатору Google (5,5), выше, чем у Amazon (3,49) но меньше, чем у Microsoft (8,07). Понятно, однако, что для всех перечисленных компаний облачные сервисы – новое, быстрорастущее направление, а для Dropbox – это основной бизнес, причём компания уже отказалась от собственных дейта-центров и перешла на хостинг от Amazon. Более близким аналогом, вероятно, является прямой конкурент Box Inc., специализирующийся на корпоративных облачных сервисов, но это лишь усугубляет ситуацию – компания также убыточна, а мультипликатор P/S составляет лишь 3,56, в общем, свидетельствуя о разочаровании рынка.

Акция Box Inc. стоит сейчас $14,82, вдвое ниже пиковой стоимости $28,12, достигнутой в марте 2018 года. Весной компания Dropbox нанесла удар лояльным пользователям-ветеранам, тихо отключив возможность бесплатного доступа более, чем с четырёх компьютеров. Компанию можно понять, поскольку она остаётся убыточной, и ей надо срочно что-то делать с монетизацией, однако раздосадованные «халявщики» оставили много негативных комментариев в социальных сетях, либо просто перешли на других провайдеров (в том числе и автор этого комментария).

Акция Dropbox стоит значительно ниже средней оценки ее справедливой стоимости аналитиками – $22 против $32,3, ожидания которых по выручке она систематически превосходит. С моей точки зрения, компания, несмотря на статус пионера и наличие в штате Гвидо ван Россума (создателя языка Python), является относительным легковесом, не обладает маркетинговыми рычагами крупнейших игроков рынка облачных сервисов, и могла бы служить кандидатом на покупку ими же.

Несмотря на то, что компания ищет способы увеличения эффективности в применении искусственного интеллекта, её более крупные конкуренты обладают еще большими возможностями и в этой области. В случае, если прорывная технология будет найдена, кто-нибудь из IT-гигантов может приобрести Dropbox с 30-40% премией к фондовому рынку, в противном случае рынок будет судить по финансовым показателям, и судить так же строго, как Box Inc.», – добавляет Делицын.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба