15 января 2025 | Евротранс Инвестовизация

О компании.

ПАО «ЕвроТранс» (бренд ТРАССА) – один из крупнейших независимых топливных операторов более 27 лет на рынке Московского региона. Входит в перечень системообразующих предприятий РФ. Также входит в ТОП-10 компаний-операторов АЗК Москвы и Московской̆ области.

Компания владеет и управляет сетью из 55 АЗК под брендом «ТРАССА», Нефтебазой, Фабрикой-Кухней, Заводом по производству незамерзающей жидкости под собственным брендом, парком бензовозов и развивает сеть быстрых (150кВт) электроАЗС (22 объекта ЭЗС).

Основные бизнес-направления:

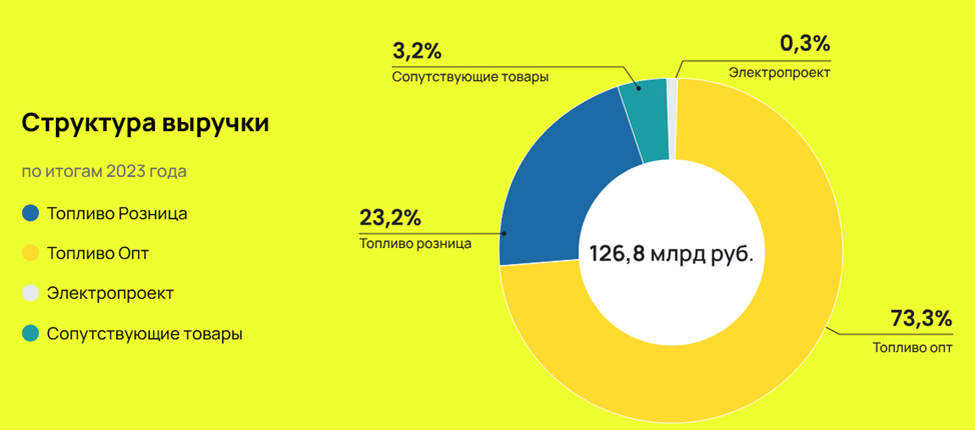

«Топливо опт» 73% выручки и 45% EBITDA.

«Топливо розница» 23% выручки и 31% EBITDA.

«Сопутствующие товары» 3% выручки и 22% EBITDA.

«Электропроект» 0,3% выручки и 2% EBITDA.

Ядро бизнеса – это оптовая и розничная торговля топливом. Но отметим высокую маржинальность «Сопутствующих товаров» и ЭЗС.

Кстати, заправка в Московской области стоит в районе 0,5-1 млрд. А окупаемость около 4-5 лет.

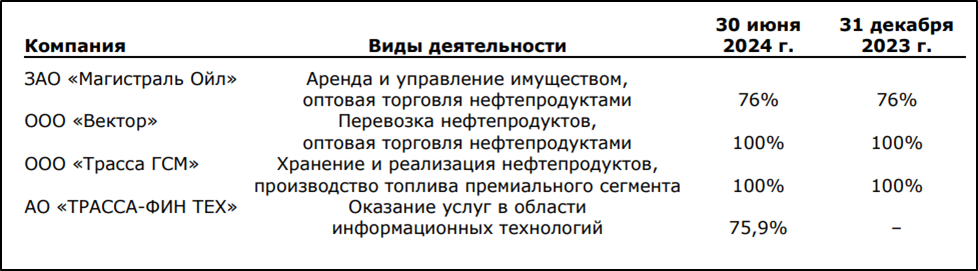

Помимо материнской компании ПАО ЕвроТранс, в состав группы входят и ряд дочерних предприятий. В частности, в 2024 году добавилась АО «ТРАССА-ФИН ТЕХ» (76% владение).

Основной контролирующий собственник Мартышов И.Ю. 45,26% акций. Еще суммарно около 25% акций у Алексеенкова С.О., Алексеенкова О.О. и Дорошенко Н.Н. Free float 22%.

Текущая цена акций.

С момента IPO, которое состоялось в ноябре 2023 года, котировки упали в 2 раза. Последние полгода акции торгуются в боковике.

Операционные результаты.

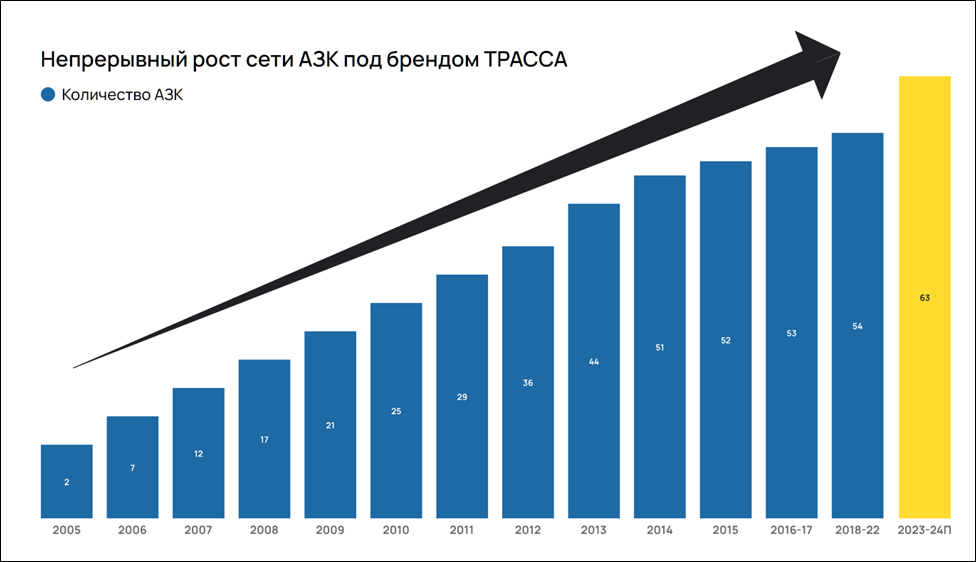

С 2005 года сеть АЗК выросла в 11 раз. Но, как видим, последние 10 лет рост сети практически остановился.

На данный момент у ПАО ЕвроТранс 56 автозаправочных комплексов, 28 из которых уже оборудованы быстрой электрозарядной инфраструктурой (мощность 150 кВт+). До конца 2024 года планировалось довести число ЭЗС до 50 штук.

Количество сотрудников превышает 1,2тыс человек.

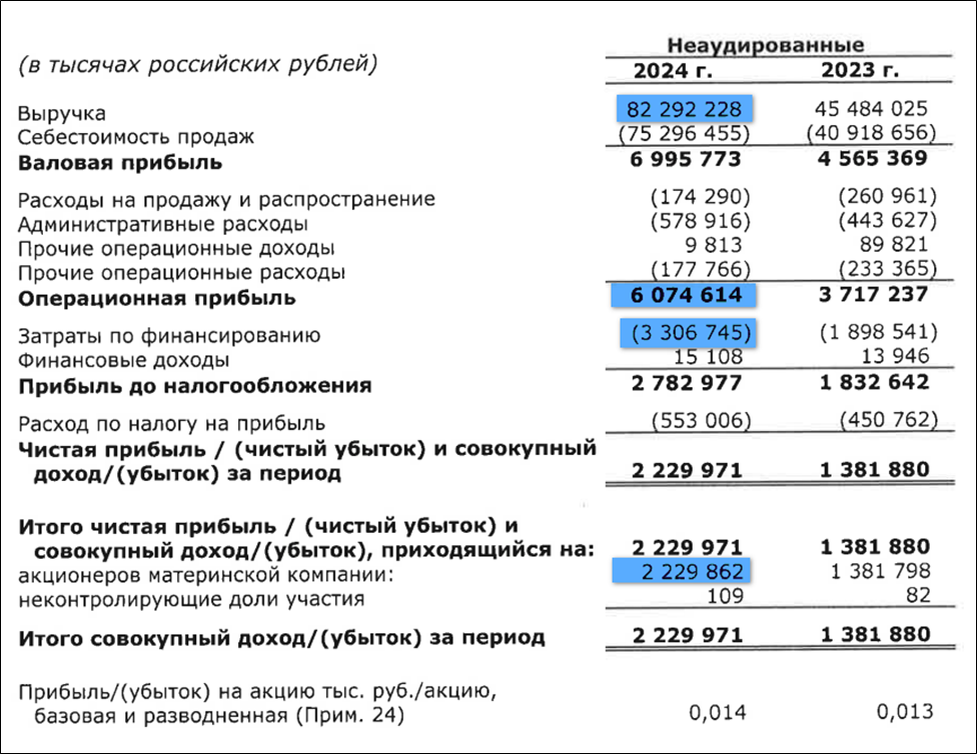

Финансовые результаты.

Компания публикует МСФО отчетность в разрезе полугодий, поэтому пока есть результаты только за 1П 2024:

Выручка 82 млрд (+81% г/г);

Себестоимость 75 млрд (+84% г/г);

Операционная прибыль 6 млрд (+62% г/г);

Затраты по финансированию 3,3 (+73% г/г);

Чистая прибыль (ЧП) 2,2 млрд (+61% г/г);

Выручка сильно увеличилась в основном за счет оптовой торговли. Это сказалось на значительном росте операционной прибыли. Важно отметить, что затраты по финансированию долгов выросли в 1,7 раз на фоне роста ключевой ставки. Но в итоге ЧП взлетела в 1,6 раз г/г.

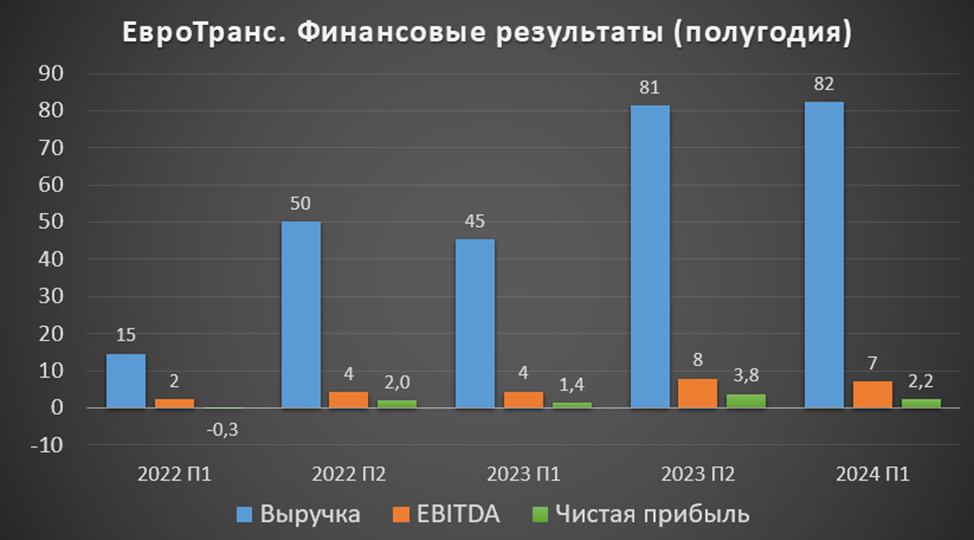

Результаты 1П 2024 оказались значительно лучше год к году. Но относительно прошлого полугодия они снизились. Правда, как видим на диаграмме, вторые полугодия у ЕвроТранса получались лучше, так что возможно, аналогичный эффект будет и по итогам 2П 2024.

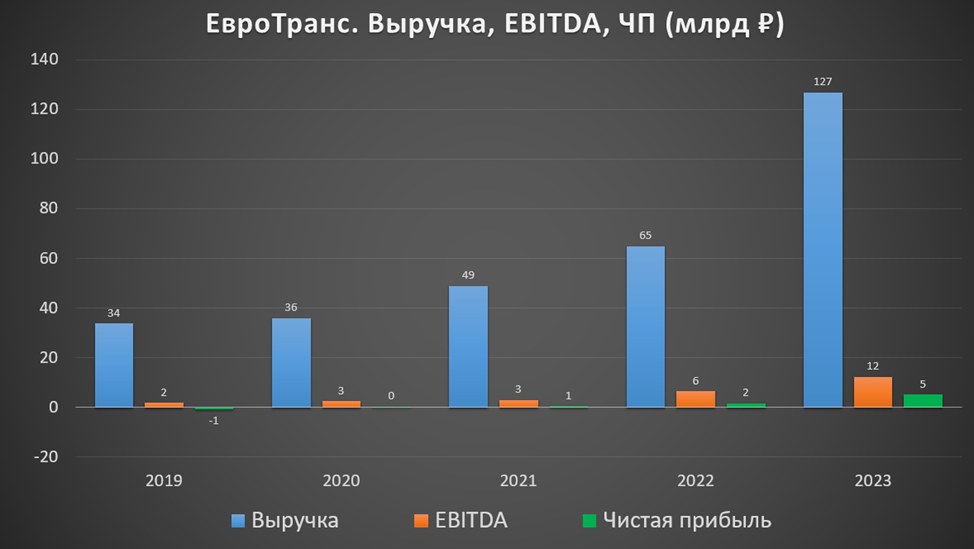

На годовой диаграмме заметен рост результатов, особенно в 2021-2023. Но пока не понятно, есть ли в этом росте системная составляющая, которая предполагает его продолжение. Ведь количество АЗС практически не растёт. Я больше склоняюсь к тому, что здесь в основном временные эффекты удачной оптовой торговли, когда менеджменту удаётся вовремя закупить топливо по дешёвке.

Также ЕвроТранс опубликовал результаты материнской компании по РСБУ (без дочек) за 3Q 2024. Они оказались хуже год к году. На диаграмме видим, что выручка материнской компании последний год не растет.

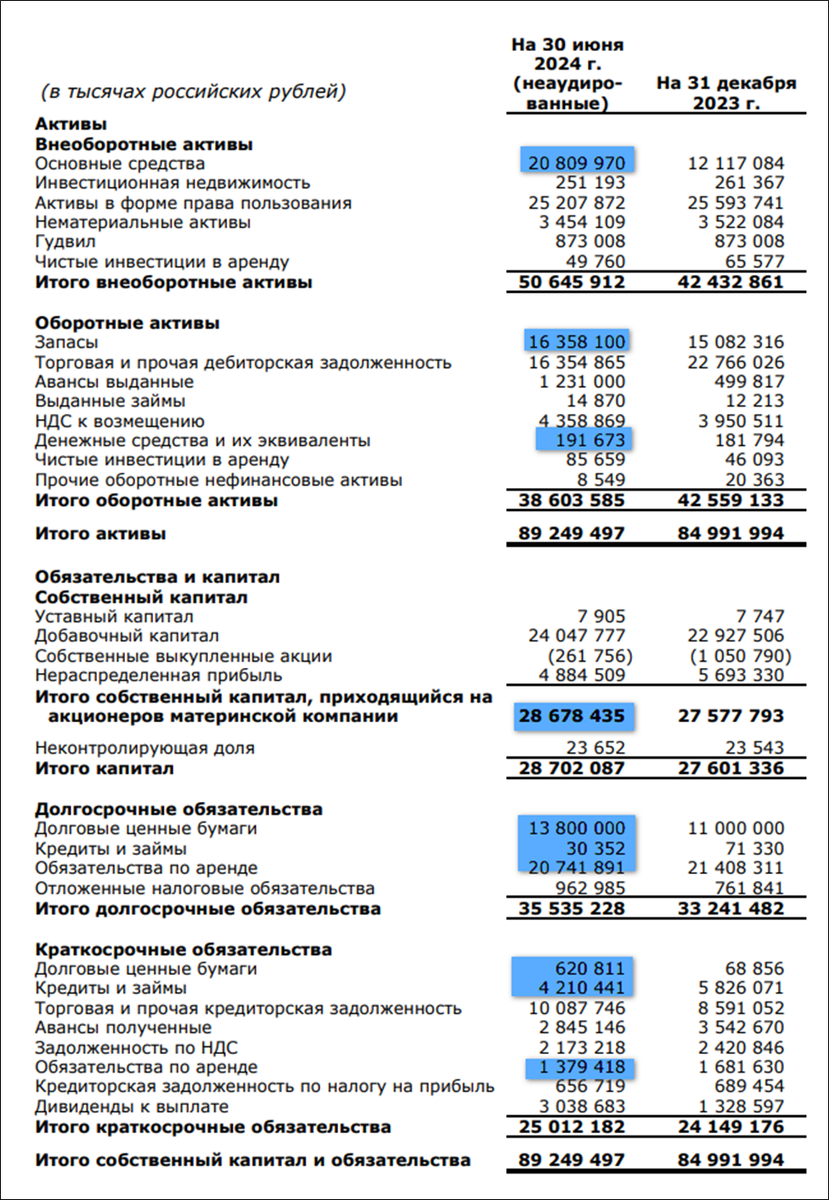

Баланс.

Результаты по итогам 1П 2024:

Капитал 28,7 млрд (+4% с начала года).

ОС 20,8 млрд (+1,7х с начала года).

Запасы 16,4 (+9% с начала года).

Денежные средства 0,2 млрд (+5% с начала года).

Суммарные кредиты и займы 18,6 млрд (+10% с начала года).

Обязательства по аренде 22 млрд (-4% с начала года).

Таким образом, чистый долг с учетом аренды 40,6 млрд. ND/EBITDA = 2,7. Долговая нагрузка выше средней. Отмечу, что здесь лизинг – это фактически тот же кредит со ставкой «ключ + 3%». Из-за этого, как мы видели, сильно выросли процентные платежи.

Отдельно отмечу рост основных средств на 8,7 млрд. В основном это затраты на здания, машины и оборудования. Компания оснащает АЗС оборудованием для электрозаправки. Также следует ожидать открытие новых АЗС.

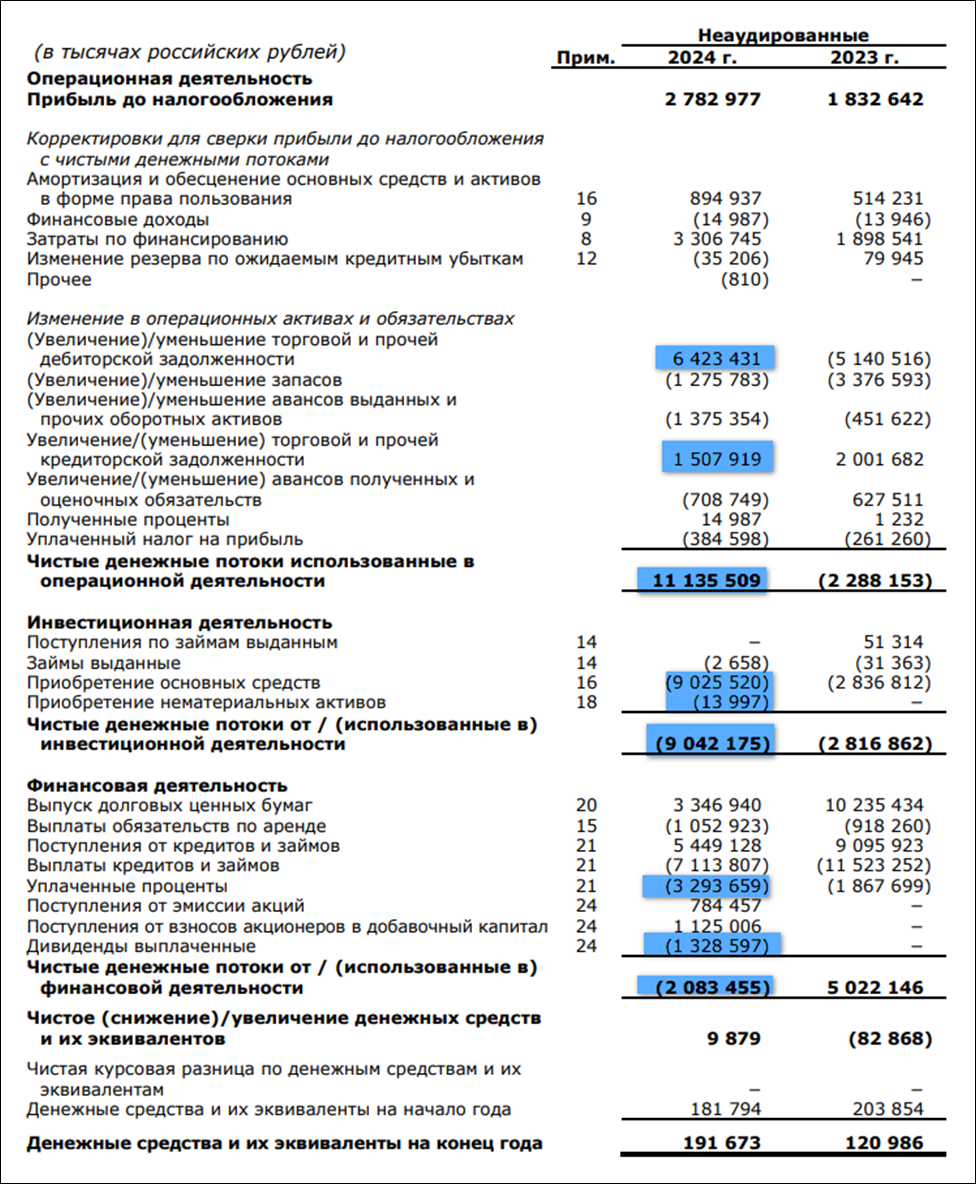

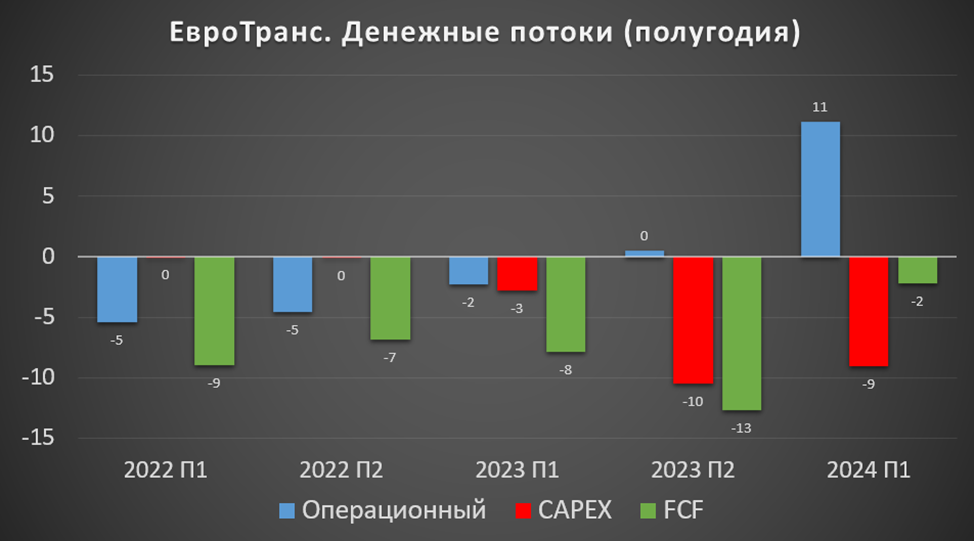

Денежные потоки.

Результаты за 1П 2024:

операционная деятельность: +11 млрд (а год назад -2 млрд).

инвестиционная деятельность: -9 млрд (+3х г/г). Практически все деньги пришлись на кап затраты.

финансовая деятельность: -2 млрд. Из них дивиденды 1,3 млрд. И 3,3 млрд – уплаченные проценты.

Видим, что операционный поток 1П 2024 аномально высокий. Это разовый позитив за счет резкого уменьшения задолженности покупателей и роста задолженности перед поставщиками. Но все свободные деньги были направлены на кап затраты, таким образом, свободный денежный поток традиционно отрицательный. Из-за этого растет долг.

Кстати, выплата дивидендов была осуществлена также за счет роста долга.

Дивиденды и buyback.

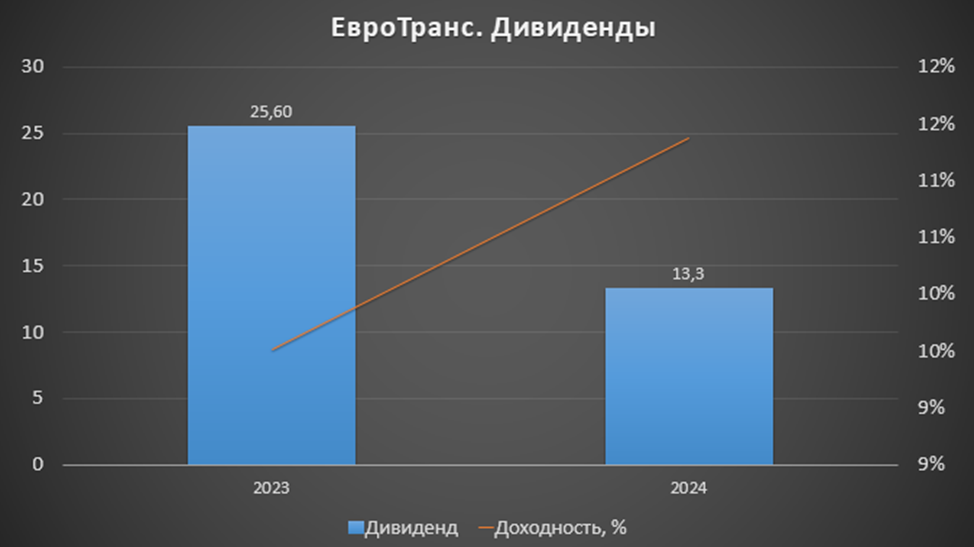

У компании принята дивидендная политика, согласно которой, ЕвроТранс стремится выплачивать не менее 40% от ЧП по МСФО.

15.01.25 отсечка по дивидендам за 3Q 2024 в размере 6,48₽. Суммарно за три квартала будет выплачено 13,3₽ на акцию, что составляет 11,3% доходности. Будет распределено 2,1 млрд. Payout 51%.

В сентябре 2024 года Акционеры ЕвроТранса объявили о выкупе акций в 2027 году по цене 350₽. Т.е. в 3 раза дороже текущих цен. Предъявить бумаги к выкупу смогут те акционеры, которым принадлежит пакет объемом менее 5%. Планируется выкупить до 20 млн акций (12,5% от всего количества), т.е. компания не сможет удовлетворить всех желающих.

Перспективы.

До 2032 года компания реализует, так называемый, "Зеленый проект". Его суть – это формирование сети УЗК (универсальные автозаправочные комплексы), где будет возможность заправится любым видом топлива (в том числе электрозаправки), а также купить продукты и сопутствующие товары.

Ожидается, что относительно 2023 года: оптовые продажи топлива сократятся более, чем в 2 раза; розничные вырастут более, чем в 1,5 раза. В 50-60 раз вырастет объем электрозарядок. Также компания будет заправлять газом.

До 2026 года ожидается, что число АЗК достигнет 63 шт (+12%).

Также ЕвроТранс планирует размещение ветряных электростанций на всех АЗК с мощностью 10 кВт каждая.

Рентабельность по EBITDA ожидается на уровне 10-12%. В 2022-2023 годах она составляла 10%, а до этого была в районе 6%.

Риски.

Неблагоприятное изменение закупочных и розничных цен на нефтепродукты. Так как компания покупает и продает нефтепродукты с временным лагом, есть риск, что цена продажи будет даже ниже цены покупки.

Конкуренция. Приходится соперничать с вертикально-интегрированными компаниями, такими как, Роснефть, Лукойл, Газпромнефть.

Высокий долг и рост процентных ставок.

Риск замедления роста парка электромобилей в РФ. Компания вкладывает в это направление не малые деньги, но отдачи пока не видим.

Импортное оборудование.

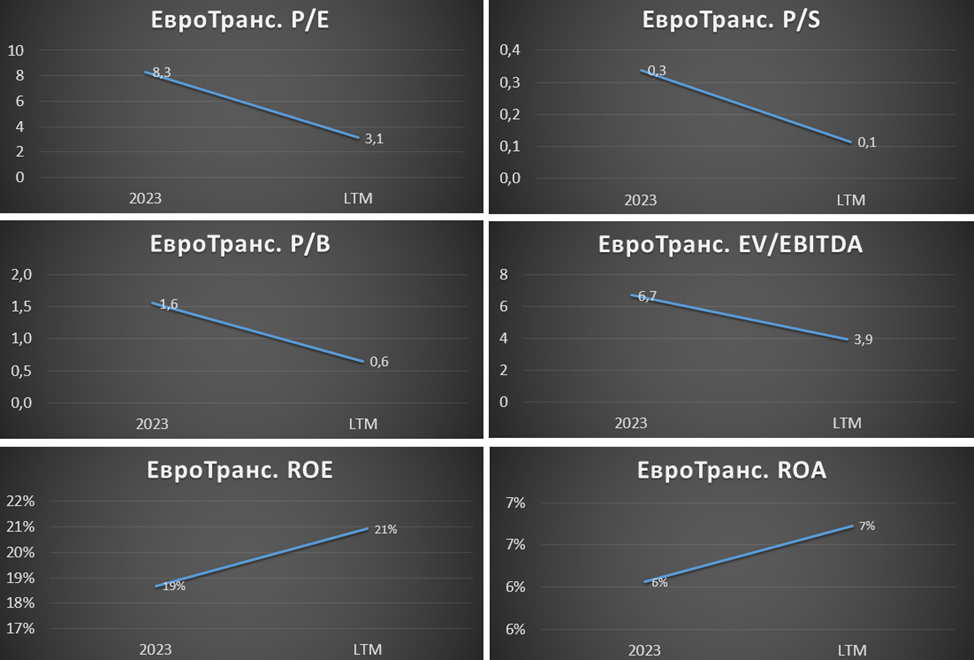

Мультипликаторы.

По мультипликаторам компания оценена относительно недорого:

Капитализация = 19 млрд (цена акции = 117 ₽);

EV/EBITDA = 3,9;

P/E = 3; P/S = 0,1; P/B = 0,6;

Рентабельность по EBITDA = 9%; ROE = 21%; ROA = 7%.

Выводы.

ЕвроТранс - входит в ТОП 10 компаний-операторов АЗК Московского региона.

Последние 10 лет количество АЗС практически не растёт, но компания начала активно устанавливать на них электрозаправочное оборудование.

Финансовые результаты лучше г/г, но хуже относительно прошлого полугодия. Долговая нагрузка выше средней. FCF хронически отрицательный.

Див доходность за 9М 2024 = 11,3%. Также был объявлен обратный выкуп 12,5% акций в 2027 году по цене 350₽.

До 2032 реализуется стратегия "Зеленый проект", согласно которому, доля маржинальных бизнес-направлений должна существенно вырасти, но будут падать объемы оптовой торговли.

Риски: неблагоприятные цены на нефтепродукты, конкуренция, высокий долг, медленный рост электропарка в РФ.

Мультипликаторы невысокие. Но я пока не вижу очевидных быстрых драйверов, разве что объем зарядок на ЭЗК будет расти согласно плана. Если консервативно ориентироваться на темпы роста по 10% ближайшие 5 лет, то расчетная справедливая цена акций 150₽. Правда, отмечу, что последние годы компания умудрялась расти значительно быстрее, но я это связываю с удачными сделками на оптовом рынке, и не факт, что их удастся повторять на регулярной основе. Я пока не покупал акции ЕвроТранса.

ПАО «ЕвроТранс» (бренд ТРАССА) – один из крупнейших независимых топливных операторов более 27 лет на рынке Московского региона. Входит в перечень системообразующих предприятий РФ. Также входит в ТОП-10 компаний-операторов АЗК Москвы и Московской̆ области.

Компания владеет и управляет сетью из 55 АЗК под брендом «ТРАССА», Нефтебазой, Фабрикой-Кухней, Заводом по производству незамерзающей жидкости под собственным брендом, парком бензовозов и развивает сеть быстрых (150кВт) электроАЗС (22 объекта ЭЗС).

Основные бизнес-направления:

«Топливо опт» 73% выручки и 45% EBITDA.

«Топливо розница» 23% выручки и 31% EBITDA.

«Сопутствующие товары» 3% выручки и 22% EBITDA.

«Электропроект» 0,3% выручки и 2% EBITDA.

Ядро бизнеса – это оптовая и розничная торговля топливом. Но отметим высокую маржинальность «Сопутствующих товаров» и ЭЗС.

Кстати, заправка в Московской области стоит в районе 0,5-1 млрд. А окупаемость около 4-5 лет.

Помимо материнской компании ПАО ЕвроТранс, в состав группы входят и ряд дочерних предприятий. В частности, в 2024 году добавилась АО «ТРАССА-ФИН ТЕХ» (76% владение).

Основной контролирующий собственник Мартышов И.Ю. 45,26% акций. Еще суммарно около 25% акций у Алексеенкова С.О., Алексеенкова О.О. и Дорошенко Н.Н. Free float 22%.

Текущая цена акций.

С момента IPO, которое состоялось в ноябре 2023 года, котировки упали в 2 раза. Последние полгода акции торгуются в боковике.

Операционные результаты.

С 2005 года сеть АЗК выросла в 11 раз. Но, как видим, последние 10 лет рост сети практически остановился.

На данный момент у ПАО ЕвроТранс 56 автозаправочных комплексов, 28 из которых уже оборудованы быстрой электрозарядной инфраструктурой (мощность 150 кВт+). До конца 2024 года планировалось довести число ЭЗС до 50 штук.

Количество сотрудников превышает 1,2тыс человек.

Финансовые результаты.

Компания публикует МСФО отчетность в разрезе полугодий, поэтому пока есть результаты только за 1П 2024:

Выручка 82 млрд (+81% г/г);

Себестоимость 75 млрд (+84% г/г);

Операционная прибыль 6 млрд (+62% г/г);

Затраты по финансированию 3,3 (+73% г/г);

Чистая прибыль (ЧП) 2,2 млрд (+61% г/г);

Выручка сильно увеличилась в основном за счет оптовой торговли. Это сказалось на значительном росте операционной прибыли. Важно отметить, что затраты по финансированию долгов выросли в 1,7 раз на фоне роста ключевой ставки. Но в итоге ЧП взлетела в 1,6 раз г/г.

Результаты 1П 2024 оказались значительно лучше год к году. Но относительно прошлого полугодия они снизились. Правда, как видим на диаграмме, вторые полугодия у ЕвроТранса получались лучше, так что возможно, аналогичный эффект будет и по итогам 2П 2024.

На годовой диаграмме заметен рост результатов, особенно в 2021-2023. Но пока не понятно, есть ли в этом росте системная составляющая, которая предполагает его продолжение. Ведь количество АЗС практически не растёт. Я больше склоняюсь к тому, что здесь в основном временные эффекты удачной оптовой торговли, когда менеджменту удаётся вовремя закупить топливо по дешёвке.

Также ЕвроТранс опубликовал результаты материнской компании по РСБУ (без дочек) за 3Q 2024. Они оказались хуже год к году. На диаграмме видим, что выручка материнской компании последний год не растет.

Баланс.

Результаты по итогам 1П 2024:

Капитал 28,7 млрд (+4% с начала года).

ОС 20,8 млрд (+1,7х с начала года).

Запасы 16,4 (+9% с начала года).

Денежные средства 0,2 млрд (+5% с начала года).

Суммарные кредиты и займы 18,6 млрд (+10% с начала года).

Обязательства по аренде 22 млрд (-4% с начала года).

Таким образом, чистый долг с учетом аренды 40,6 млрд. ND/EBITDA = 2,7. Долговая нагрузка выше средней. Отмечу, что здесь лизинг – это фактически тот же кредит со ставкой «ключ + 3%». Из-за этого, как мы видели, сильно выросли процентные платежи.

Отдельно отмечу рост основных средств на 8,7 млрд. В основном это затраты на здания, машины и оборудования. Компания оснащает АЗС оборудованием для электрозаправки. Также следует ожидать открытие новых АЗС.

Денежные потоки.

Результаты за 1П 2024:

операционная деятельность: +11 млрд (а год назад -2 млрд).

инвестиционная деятельность: -9 млрд (+3х г/г). Практически все деньги пришлись на кап затраты.

финансовая деятельность: -2 млрд. Из них дивиденды 1,3 млрд. И 3,3 млрд – уплаченные проценты.

Видим, что операционный поток 1П 2024 аномально высокий. Это разовый позитив за счет резкого уменьшения задолженности покупателей и роста задолженности перед поставщиками. Но все свободные деньги были направлены на кап затраты, таким образом, свободный денежный поток традиционно отрицательный. Из-за этого растет долг.

Кстати, выплата дивидендов была осуществлена также за счет роста долга.

Дивиденды и buyback.

У компании принята дивидендная политика, согласно которой, ЕвроТранс стремится выплачивать не менее 40% от ЧП по МСФО.

15.01.25 отсечка по дивидендам за 3Q 2024 в размере 6,48₽. Суммарно за три квартала будет выплачено 13,3₽ на акцию, что составляет 11,3% доходности. Будет распределено 2,1 млрд. Payout 51%.

В сентябре 2024 года Акционеры ЕвроТранса объявили о выкупе акций в 2027 году по цене 350₽. Т.е. в 3 раза дороже текущих цен. Предъявить бумаги к выкупу смогут те акционеры, которым принадлежит пакет объемом менее 5%. Планируется выкупить до 20 млн акций (12,5% от всего количества), т.е. компания не сможет удовлетворить всех желающих.

Перспективы.

До 2032 года компания реализует, так называемый, "Зеленый проект". Его суть – это формирование сети УЗК (универсальные автозаправочные комплексы), где будет возможность заправится любым видом топлива (в том числе электрозаправки), а также купить продукты и сопутствующие товары.

Ожидается, что относительно 2023 года: оптовые продажи топлива сократятся более, чем в 2 раза; розничные вырастут более, чем в 1,5 раза. В 50-60 раз вырастет объем электрозарядок. Также компания будет заправлять газом.

До 2026 года ожидается, что число АЗК достигнет 63 шт (+12%).

Также ЕвроТранс планирует размещение ветряных электростанций на всех АЗК с мощностью 10 кВт каждая.

Рентабельность по EBITDA ожидается на уровне 10-12%. В 2022-2023 годах она составляла 10%, а до этого была в районе 6%.

Риски.

Неблагоприятное изменение закупочных и розничных цен на нефтепродукты. Так как компания покупает и продает нефтепродукты с временным лагом, есть риск, что цена продажи будет даже ниже цены покупки.

Конкуренция. Приходится соперничать с вертикально-интегрированными компаниями, такими как, Роснефть, Лукойл, Газпромнефть.

Высокий долг и рост процентных ставок.

Риск замедления роста парка электромобилей в РФ. Компания вкладывает в это направление не малые деньги, но отдачи пока не видим.

Импортное оборудование.

Мультипликаторы.

По мультипликаторам компания оценена относительно недорого:

Капитализация = 19 млрд (цена акции = 117 ₽);

EV/EBITDA = 3,9;

P/E = 3; P/S = 0,1; P/B = 0,6;

Рентабельность по EBITDA = 9%; ROE = 21%; ROA = 7%.

Выводы.

ЕвроТранс - входит в ТОП 10 компаний-операторов АЗК Московского региона.

Последние 10 лет количество АЗС практически не растёт, но компания начала активно устанавливать на них электрозаправочное оборудование.

Финансовые результаты лучше г/г, но хуже относительно прошлого полугодия. Долговая нагрузка выше средней. FCF хронически отрицательный.

Див доходность за 9М 2024 = 11,3%. Также был объявлен обратный выкуп 12,5% акций в 2027 году по цене 350₽.

До 2032 реализуется стратегия "Зеленый проект", согласно которому, доля маржинальных бизнес-направлений должна существенно вырасти, но будут падать объемы оптовой торговли.

Риски: неблагоприятные цены на нефтепродукты, конкуренция, высокий долг, медленный рост электропарка в РФ.

Мультипликаторы невысокие. Но я пока не вижу очевидных быстрых драйверов, разве что объем зарядок на ЭЗК будет расти согласно плана. Если консервативно ориентироваться на темпы роста по 10% ближайшие 5 лет, то расчетная справедливая цена акций 150₽. Правда, отмечу, что последние годы компания умудрялась расти значительно быстрее, но я это связываю с удачными сделками на оптовом рынке, и не факт, что их удастся повторять на регулярной основе. Я пока не покупал акции ЕвроТранса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба