13 августа 2019 LiteForex Демиденко Дмитрий

В ожидании релиза данных по ВВП Германии пара EUR/USD продолжает консолидироваться

Инвесторы не в состоянии определить, кто же слабее, доллар или евро, поэтому первая попытка основной валютной пары выйти за пределы диапазона краткосрочной консолидации 1,1175-1,1245 в условиях отсутствия важных новостей успехом не увенчалась. Уязвимые места гринбека, включая не прекращающую падать доходность казначейских облигаций США, известны. А вот предположение Axa Investment Managers, что в котировках EUR/USD учтено лишь €100-200 млрд монетарного стимула в виде QE, не дает «быкам» по евро перейти в полноценную атаку.

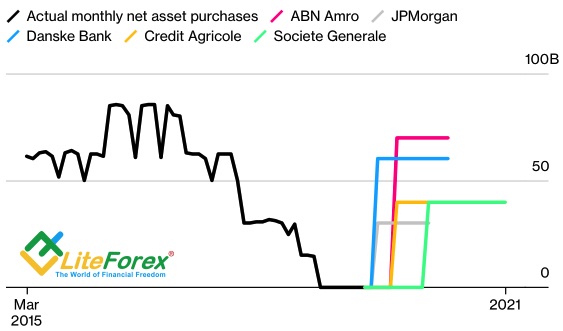

ABN Amro прогнозирует, что ЕЦБ будет покупать активы на €70 млрд в месяц в течение трех кварталов, Morgan Stanley считает, что речь пойдет о €45-60 млрд в месяц в течение по меньшей мере одного года, а Goldman Sachs оценивает масштабы программы количественного смягчения в €300 млрд. И если фактор снижения ставки по депозитам на 0,1 п.п в сентябре уже учтен в котировках основной валютной пары, то размеры покупок активов – не в полной мере. Если уходящий с поста главы центробанка Марио Драги захочет напоследок хлопнуть дверью и удивить рынок грандиозным монетарным стимулом, «быкам» по евро не поздоровится.

Прогнозы по масштабам и срокам европейского QE

Источник: Bloomberg.

Давление на единую европейскую валюту создают призывы лидера Лиги Сальвини к досрочным выборам, что расширяет спред доходности между итальянскими и немецкими облигациями и свидетельствует о растущем политическом риске в еврозоне; а также ожидания слабой статистики по Германии. По прогнозам Бундесбанка и экспертов Reuters, ВВП ведущей экономики валютного блока во втором квартале сократится на 0,1%. В январе-марте имел место рост на 0,4% кв/кв, так что уход индикатора в красную зону станет серьезным ударом по амбициям «быков» по EUR/USD. Валовой внутренний продукт Германии будет выглядеть существенно хуже, чем в среднем по еврозоне (+0,2%), а причины его негативной динамики следует искать в неблагоприятном воздействии на экономику внешних факторов, включая Brexit и торговые войны. Только по итогам 2018 немецкий экспорт сократился на 8%, а промышленное производство – на 5,2%.

У инвесторов свежи воспоминания, как британский фунт отреагировал на уход ВВП Туманного Альбиона в красную зону после впечатляющего первого квартала, поэтому поклонники евро не спешат форсировать события. Да, доходность казначейских облигаций США падает под влиянием политического кризиса в Аргентине, столкновений в Гонконге и слабой китайской статистики. Да, полномасштабная коррекция S&P 500 обрушит ее еще ниже, но прежде чем нападать на доллар, неплохо бы дождаться новостей из Германии. Именно принцип «не было бы хуже» удерживает «быков» по EUR/USD от активных действий.

Таким образом, против евро играют политические риски (Brexit, Италия), слабость немецкой экономики и ожидания серьезного монетарного стимула от ЕЦБ; против гринбека – эскалация торгового конфликта США и Китая, связанные с ней смягчение денежно-кредитной политики ФРС и растущие риски рецессии. Стоит ли удивляться, что на таком фоне основная валютная пара сохраняет склонность к консолидации?

Инвесторы не в состоянии определить, кто же слабее, доллар или евро, поэтому первая попытка основной валютной пары выйти за пределы диапазона краткосрочной консолидации 1,1175-1,1245 в условиях отсутствия важных новостей успехом не увенчалась. Уязвимые места гринбека, включая не прекращающую падать доходность казначейских облигаций США, известны. А вот предположение Axa Investment Managers, что в котировках EUR/USD учтено лишь €100-200 млрд монетарного стимула в виде QE, не дает «быкам» по евро перейти в полноценную атаку.

ABN Amro прогнозирует, что ЕЦБ будет покупать активы на €70 млрд в месяц в течение трех кварталов, Morgan Stanley считает, что речь пойдет о €45-60 млрд в месяц в течение по меньшей мере одного года, а Goldman Sachs оценивает масштабы программы количественного смягчения в €300 млрд. И если фактор снижения ставки по депозитам на 0,1 п.п в сентябре уже учтен в котировках основной валютной пары, то размеры покупок активов – не в полной мере. Если уходящий с поста главы центробанка Марио Драги захочет напоследок хлопнуть дверью и удивить рынок грандиозным монетарным стимулом, «быкам» по евро не поздоровится.

Прогнозы по масштабам и срокам европейского QE

Источник: Bloomberg.

Давление на единую европейскую валюту создают призывы лидера Лиги Сальвини к досрочным выборам, что расширяет спред доходности между итальянскими и немецкими облигациями и свидетельствует о растущем политическом риске в еврозоне; а также ожидания слабой статистики по Германии. По прогнозам Бундесбанка и экспертов Reuters, ВВП ведущей экономики валютного блока во втором квартале сократится на 0,1%. В январе-марте имел место рост на 0,4% кв/кв, так что уход индикатора в красную зону станет серьезным ударом по амбициям «быков» по EUR/USD. Валовой внутренний продукт Германии будет выглядеть существенно хуже, чем в среднем по еврозоне (+0,2%), а причины его негативной динамики следует искать в неблагоприятном воздействии на экономику внешних факторов, включая Brexit и торговые войны. Только по итогам 2018 немецкий экспорт сократился на 8%, а промышленное производство – на 5,2%.

У инвесторов свежи воспоминания, как британский фунт отреагировал на уход ВВП Туманного Альбиона в красную зону после впечатляющего первого квартала, поэтому поклонники евро не спешат форсировать события. Да, доходность казначейских облигаций США падает под влиянием политического кризиса в Аргентине, столкновений в Гонконге и слабой китайской статистики. Да, полномасштабная коррекция S&P 500 обрушит ее еще ниже, но прежде чем нападать на доллар, неплохо бы дождаться новостей из Германии. Именно принцип «не было бы хуже» удерживает «быков» по EUR/USD от активных действий.

Таким образом, против евро играют политические риски (Brexit, Италия), слабость немецкой экономики и ожидания серьезного монетарного стимула от ЕЦБ; против гринбека – эскалация торгового конфликта США и Китая, связанные с ней смягчение денежно-кредитной политики ФРС и растущие риски рецессии. Стоит ли удивляться, что на таком фоне основная валютная пара сохраняет склонность к консолидации?

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба