3 сентября 2019 ITI Capital

С июня активы Аргентины находились под давлением, особенно на фоне экзит-поллов после прошедших 12 августа праймериз президентских выборов. С июня вероятность победы действующего президента немногим превышала 45%, что отражалось в высокой доходности гособлигаций. К первой критической точке страна подошла 12 августа, накануне праймериз, после чего столкнулась с масштабными негативными последствиями, обусловленными преимущественно ожиданиями/страхами, а не фактами, которые вполне могли бы способствовать росту активов. Следующей критической точкой может стать обсуждаемый властями план пролонгации локальных обязательств на $25+ млрд, что позволит высвободить средства для погашения внешних валютных обязательств вплоть до 15 сентября, когда МВФ должен продлить текущий пакет помощи на $57 млрд и перевести стране очередной транш объемом $5,4 млрд. Мы ждем положительного исхода двух ключевых событий и, возможно, успешной выборной гонки для действующего президента Маурисио Макри.

Что произошло?

Действующий президент страны Маурисио Макри, член правоцентристской либерально-консервативной партии «Республиканское предложение», теряет популярность по итогам экзит-поллов, что повышает волатильность финансовой системы страны

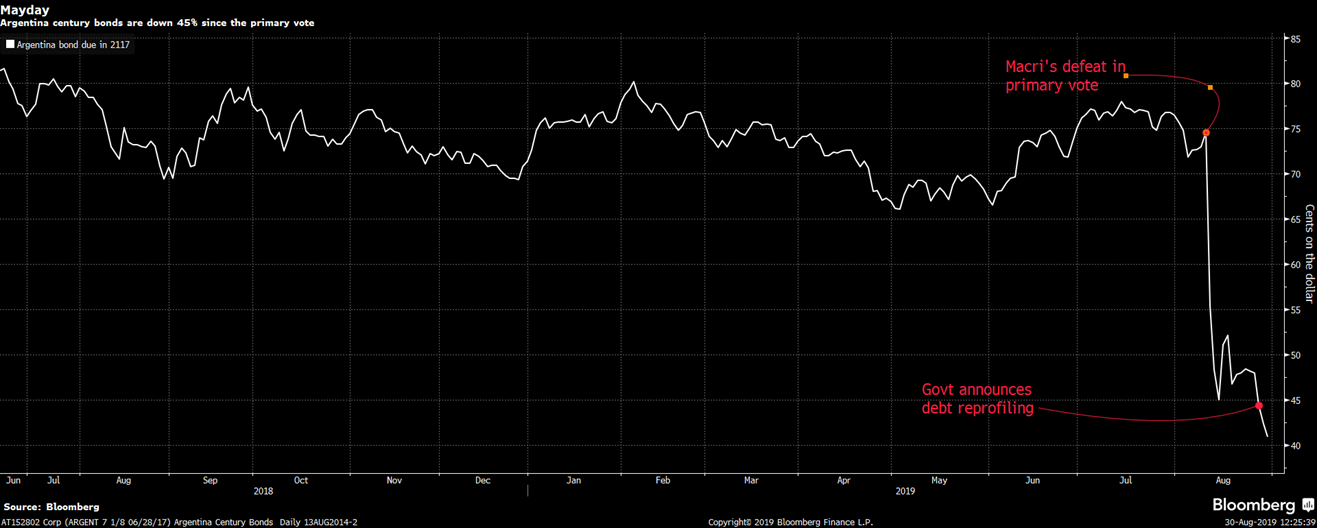

По итогам голосования 12 августа в лидеры вышел кандидат от оппозиции, левый популист Альберто Фернандес (возглавлял правительство в 2002–2008 гг. при президенте Несторе Киршнере). Он обошел Макри на 15 п.п. Третье место занял Роберто Лаванья, возглавлявший министерство экономики страны в 2002–2008 гг. В праймериз приняло участие порядка трети населения. Первый тур президентских выборов намечен на 27 октября

После объявленных результатов суверенные облигации рухнули более чем на 25% за одну торговую сессию, песо упало более чем на 30%

Стоимость суверенных облигаций Аргентины упала на 5%, после того как Fitch и S&P снизили долгосрочный рейтинг страны до CCC+

Суверенные облигации подешевели еще на 10%, после того как правительство объявило о пролонгации долгов без поддержки оппозиционной власти в лице Фернандеса, что напомнило инвесторам о дефолте 2002 г. и ограниченных финансовых возможностях власти. S&P понизило рейтинг Буэнос-Айреса с B-, до SD (выборочный дефолт). Fitch снизил рейтинг с B, до CCC

Цены на суверенные облигации стабилизировались. На прошлых выходных власти страны объявили о введении контроля над движением капитала, чтобы предотвратить обвал песо. Центробанк дал экспортерам пять дней на репатриацию валюты; компании должны будут получать разрешение регулятора на покупку долларов на валютном рынке, за исключением случаев внешнеторговых операций. Физлица смогут покупать доллары на сумму не более $10 тыс. в месяц. S&P повысил долгосрочный рейтинг страны до CCC-, с SD

Источник проблемы

Валютные резервы страны упали до $54 млрд, а чистые резервы, исключая вклады в коммерческих банках ($35 млрд), сейчас составляют $19 млрд

Валютные резервы сократились на четыре месяца на $22 млрд в основном из-за продажи валюты

Текущих валютных резервов страны без средств от МВФ хватит лишь на погашения обязательств до 2021 г.

До конца года стране предстоит выплатить порядка $13,4 млрд долгов из них локальных ОФЗ — на $8 млрд и $4 млрд — для покрытия дефицита бюджета, исходя из «скромных оценок»

По нашим оценкам, объем текущих краткосрочных обязательств страны до 2025 г. составит $58 млрд, дефицит бюджета — $4 млрд в год, или 1% ВВП, тогда как объем резервов составляет $57 млрд

Суммарный валютный внешний долг составляет $101 млрд, внутренний долг — $25 млрд

Суверенные обязательства Аргентины без учета долгов перед МВФ, $ млрд

Суверенные обязательства Аргентины без учета долгов перед МВФ

Источник: Bloomberg, МВФ, ITI Capital

Динамика резервов против валюты, $ млрд

Динамика резервов против валюты

Источник: Bloomberg, МВФ, ITI Capital

Структура всех долгов страны, порядка 76% от ВВП, или $280 млрд

Структура всех долгов страны

Источник: Bloomberg, IMF, ITI Capital

Где находятся текущие уровни?

Краткосрочные облигации торгуются на уровне 48% от номинала (Buenos 21)

Долгосрочные — ниже 40% (>2027)

Лучше всех выглядит корпоративный долг, который торгуется чуть ниже 90% от номинала

Где находятся текущие уровни

План реструктуризации

Обязательства с погашением в 2020 и 2023 гг.

Правительство Аргентины попытается согласовать с конгрессом добровольное изменение параметров долга, выпущенного по местному праву, без дисконта и снижения процентного дохода. Срок погашения краткосрочных облигаций будет продлен без согласования с инвесторами, для изменения порядка выплат по бондам потребуется их согласие. Заявки от банков для участия в программе принимались до 29 августа включительно

Аргентина изучает возможность отсрочки платежей по внешним обязательствам на $101 млрд. Эта сумма включает $7 млрд (из $13 млрд) краткосрочных бондов с погашением до конца года, $20 млрд бондов, выпущенных по местному праву, и $30 млрд — по зарубежному праву

Аргентина готовится начать переговоры по изменению параметров долга по иностранному праву, задействуя положение о коллективных действиях

Долг перед МВФ

Аргентина планирует изменить параметры открытой фондом кредитной линии

Власти страны предложили начать переговоры сейчас, хотя завершать их придется уже новому главе государства

Что будет дальше (мнение ITI Capital и рынка)?

Позитивные факторы

Многое будет зависеть от того, согласится ли МВФ продлить программу рефинансирования существующих обязательств и выделить дополнительно $5–10 млрд. Правительство Аргентины подтвердило намерение рассчитываться по долгам, несмотря на возможные переговоры с кредиторами по изменению параметров задолженности. В этих условиях у держателей облигаций есть время определиться со своей позицией

МВФ заявил, что находится в постоянном контакте с Буэнос-Айресом и «продолжит оказывать поддержку Аргентине в это сложное для страны время»

Изменение параметров существующих обязательств страны не повлечет технического дефолта через механизм CDS

Одобрение фондом очередной кредитной линии успокоит рынки и приведет к резкому падению доходности краткосрочных облигаций (Letes)

Негативные факторы

Наступление дефолта, если правительство фактически прекратит выплаты по долгам или одобрит реструктуризацию, которая вынудит держателей бондов принять новые условия

План пролонгации не возможен без поддержки оппозиции в лице Фернандеса

В провинциях Буэнос-Айрес, Мендоса и Неукен — самое высокое соотношение долг/доходы и долг/ВВП

Что делать?

Держать до погашения; мы считаем, что меры, в том числе принудительное продление сроков погашения, помогут преодолеть кризис при условии продления кредитной линии МВФ. Согласно базовому сценарию, нынешнее правительство одобрит принудительное продление сроков погашения, в результате чего уже новому правительству придется договариваться с МВФ о пересмотре программы заимствований, а также с иностранными кредиторами в следующем году

Календарь событий

15 сентября МВФ примет решение по выделению Аргентине дополнительных $5–10 млрд и продлении действующей кредитной линии объемом $57 млрд

27 октября — первый тур президентских выборов в стране

Динамика стоимости гособлигаций Buenos Aires 21

Что произошло?

Действующий президент страны Маурисио Макри, член правоцентристской либерально-консервативной партии «Республиканское предложение», теряет популярность по итогам экзит-поллов, что повышает волатильность финансовой системы страны

По итогам голосования 12 августа в лидеры вышел кандидат от оппозиции, левый популист Альберто Фернандес (возглавлял правительство в 2002–2008 гг. при президенте Несторе Киршнере). Он обошел Макри на 15 п.п. Третье место занял Роберто Лаванья, возглавлявший министерство экономики страны в 2002–2008 гг. В праймериз приняло участие порядка трети населения. Первый тур президентских выборов намечен на 27 октября

После объявленных результатов суверенные облигации рухнули более чем на 25% за одну торговую сессию, песо упало более чем на 30%

Стоимость суверенных облигаций Аргентины упала на 5%, после того как Fitch и S&P снизили долгосрочный рейтинг страны до CCC+

Суверенные облигации подешевели еще на 10%, после того как правительство объявило о пролонгации долгов без поддержки оппозиционной власти в лице Фернандеса, что напомнило инвесторам о дефолте 2002 г. и ограниченных финансовых возможностях власти. S&P понизило рейтинг Буэнос-Айреса с B-, до SD (выборочный дефолт). Fitch снизил рейтинг с B, до CCC

Цены на суверенные облигации стабилизировались. На прошлых выходных власти страны объявили о введении контроля над движением капитала, чтобы предотвратить обвал песо. Центробанк дал экспортерам пять дней на репатриацию валюты; компании должны будут получать разрешение регулятора на покупку долларов на валютном рынке, за исключением случаев внешнеторговых операций. Физлица смогут покупать доллары на сумму не более $10 тыс. в месяц. S&P повысил долгосрочный рейтинг страны до CCC-, с SD

Источник проблемы

Валютные резервы страны упали до $54 млрд, а чистые резервы, исключая вклады в коммерческих банках ($35 млрд), сейчас составляют $19 млрд

Валютные резервы сократились на четыре месяца на $22 млрд в основном из-за продажи валюты

Текущих валютных резервов страны без средств от МВФ хватит лишь на погашения обязательств до 2021 г.

До конца года стране предстоит выплатить порядка $13,4 млрд долгов из них локальных ОФЗ — на $8 млрд и $4 млрд — для покрытия дефицита бюджета, исходя из «скромных оценок»

По нашим оценкам, объем текущих краткосрочных обязательств страны до 2025 г. составит $58 млрд, дефицит бюджета — $4 млрд в год, или 1% ВВП, тогда как объем резервов составляет $57 млрд

Суммарный валютный внешний долг составляет $101 млрд, внутренний долг — $25 млрд

Суверенные обязательства Аргентины без учета долгов перед МВФ, $ млрд

Суверенные обязательства Аргентины без учета долгов перед МВФ

Источник: Bloomberg, МВФ, ITI Capital

Динамика резервов против валюты, $ млрд

Динамика резервов против валюты

Источник: Bloomberg, МВФ, ITI Capital

Структура всех долгов страны, порядка 76% от ВВП, или $280 млрд

Структура всех долгов страны

Источник: Bloomberg, IMF, ITI Capital

Где находятся текущие уровни?

Краткосрочные облигации торгуются на уровне 48% от номинала (Buenos 21)

Долгосрочные — ниже 40% (>2027)

Лучше всех выглядит корпоративный долг, который торгуется чуть ниже 90% от номинала

Где находятся текущие уровни

План реструктуризации

Обязательства с погашением в 2020 и 2023 гг.

Правительство Аргентины попытается согласовать с конгрессом добровольное изменение параметров долга, выпущенного по местному праву, без дисконта и снижения процентного дохода. Срок погашения краткосрочных облигаций будет продлен без согласования с инвесторами, для изменения порядка выплат по бондам потребуется их согласие. Заявки от банков для участия в программе принимались до 29 августа включительно

Аргентина изучает возможность отсрочки платежей по внешним обязательствам на $101 млрд. Эта сумма включает $7 млрд (из $13 млрд) краткосрочных бондов с погашением до конца года, $20 млрд бондов, выпущенных по местному праву, и $30 млрд — по зарубежному праву

Аргентина готовится начать переговоры по изменению параметров долга по иностранному праву, задействуя положение о коллективных действиях

Долг перед МВФ

Аргентина планирует изменить параметры открытой фондом кредитной линии

Власти страны предложили начать переговоры сейчас, хотя завершать их придется уже новому главе государства

Что будет дальше (мнение ITI Capital и рынка)?

Позитивные факторы

Многое будет зависеть от того, согласится ли МВФ продлить программу рефинансирования существующих обязательств и выделить дополнительно $5–10 млрд. Правительство Аргентины подтвердило намерение рассчитываться по долгам, несмотря на возможные переговоры с кредиторами по изменению параметров задолженности. В этих условиях у держателей облигаций есть время определиться со своей позицией

МВФ заявил, что находится в постоянном контакте с Буэнос-Айресом и «продолжит оказывать поддержку Аргентине в это сложное для страны время»

Изменение параметров существующих обязательств страны не повлечет технического дефолта через механизм CDS

Одобрение фондом очередной кредитной линии успокоит рынки и приведет к резкому падению доходности краткосрочных облигаций (Letes)

Негативные факторы

Наступление дефолта, если правительство фактически прекратит выплаты по долгам или одобрит реструктуризацию, которая вынудит держателей бондов принять новые условия

План пролонгации не возможен без поддержки оппозиции в лице Фернандеса

В провинциях Буэнос-Айрес, Мендоса и Неукен — самое высокое соотношение долг/доходы и долг/ВВП

Что делать?

Держать до погашения; мы считаем, что меры, в том числе принудительное продление сроков погашения, помогут преодолеть кризис при условии продления кредитной линии МВФ. Согласно базовому сценарию, нынешнее правительство одобрит принудительное продление сроков погашения, в результате чего уже новому правительству придется договариваться с МВФ о пересмотре программы заимствований, а также с иностранными кредиторами в следующем году

Календарь событий

15 сентября МВФ примет решение по выделению Аргентине дополнительных $5–10 млрд и продлении действующей кредитной линии объемом $57 млрд

27 октября — первый тур президентских выборов в стране

Динамика стоимости гособлигаций Buenos Aires 21

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба