11 сентября 2019 LiteForex Демиденко Дмитрий

Марио Драги может уйти с поста главы ЕЦБ либо триумфатором, либо пустозвоном

Принято считать, что центробанк – не театр одного актера. Решения принимаются коллегиально, большинством голосов, однако Марио Драги уже не раз наступал на горло существующим на рынке догмам. В июле 2012 он пообещал сделать все возможное, чтобы сохранить евро, что стало громом среди ясного неба для его коллег из ЕЦБ. Два года спустя на встрече банкиров в Джексон Хоуле он заявил, что Европейский регулятор на пути к QE. А ведь в то время он сталкивался с такой же жесткой оппозицией в лице «ястребов» Управляющего совета как и сейчас. То что произошло один раз может никогда не повториться, но то что случилось дважды, обязательно повторится в третий раз. В сентябре. Тем более, что перед супер-Марио стоит выбор: уйти с треском или с лавровым венком.

ЕЦБ будет сложно дать инвесторам больше, чем они ожидают. Срочный рынок выдает более чем 50%-ю вероятность снижения ставки по депозитам на 15 б.п, что больше, чем прогнозы экспертов Bloomberg (10 б.п). Рынки рассчитывают на реанимацию программы покупок активов в размере €30-40 млрд в месяц, и вряд ли обрадуются, если Марио Драги всего этого не даст. BofA Merrill Lynch рекомендует хеджировать риски разочарования инвесторов итогом заседания ЕЦБ при помощи деривативов, Goldman Sachs – закрыть короткие позиции по EUR/JPY и перевернуться, а Morgan Stanley сократил свой прогноз масштабов ежемесячных покупок облигаций в рамках QE.

Оппозиция сильна как никогда. По мнению «ястребов», экономика еврозоны не настолько слаба, чтобы реанимировать недавно захороненную программу количественного смягчения; дальнейшее снижение ставок нанесет очередной удар по банкам и не будет иметь существенного эффекта (согласно исследованиям ЕЦБ под руководством главного экономиста Филипа Лейна, отрицательные ставки ускоряют инфляцию лишь на скромные 0,1 п.п в год). Кроме того, Европейский центробанк лишит себя боеприпасов и не сможет противостоять кризису, а избыточные масштабы кредитования во Франции становятся головной болью правительства, которое уже начинает их ограничивать. Понятно, почему Франсуа Вилларуа де Гало примкнул к «ястребам» Управляющего совета. По его словам, ЕЦБ сделает все, что должен, но не нужно ждать от него чудес.

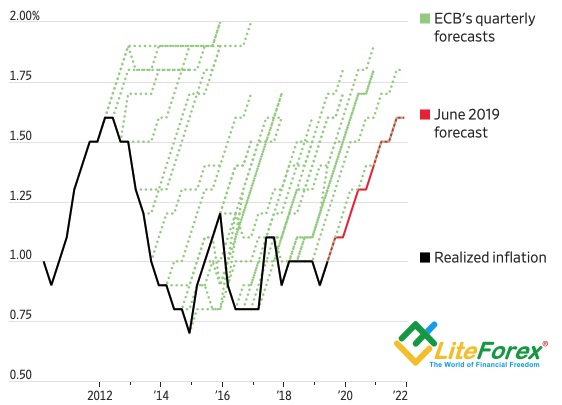

Динамика европейской инфляции

Источник: Wall Street Journal.

Credit Agricole считает: чтобы уйти красиво, Марио Драги должен перекричать рынки. То есть дать инвесторам больше, чем они ожидают. Bloomberg Economics прогнозирует возобновление QE в размере €45 млрд в месяц в течение 12 следующих месяцев, снижение ставки по депозитам на 20 б.п и введение многоуровневых ставок, которые освободят от уплаты процентов около 30% избыточных резервов. Такой масштабный стимул мог бы вернуть надежду в ряды «медведей» по EUR/USD и направить пару к 1,09.

Впрочем, если в прошлом у Марио Драги было время, чтобы убедить своих коллег в необходимости сделать все, что нужно, чтобы сохранить евро, и в необходимости QE, то сейчас времени нет. Позволив себе больше, чем предполагают его полномочия, супер-Марио рискует уйти не триумфатором. Он рискует уйти пустозвоном. Успехи же продавцов евро вряд ли будут иметь долгоиграющий характер.

Принято считать, что центробанк – не театр одного актера. Решения принимаются коллегиально, большинством голосов, однако Марио Драги уже не раз наступал на горло существующим на рынке догмам. В июле 2012 он пообещал сделать все возможное, чтобы сохранить евро, что стало громом среди ясного неба для его коллег из ЕЦБ. Два года спустя на встрече банкиров в Джексон Хоуле он заявил, что Европейский регулятор на пути к QE. А ведь в то время он сталкивался с такой же жесткой оппозицией в лице «ястребов» Управляющего совета как и сейчас. То что произошло один раз может никогда не повториться, но то что случилось дважды, обязательно повторится в третий раз. В сентябре. Тем более, что перед супер-Марио стоит выбор: уйти с треском или с лавровым венком.

ЕЦБ будет сложно дать инвесторам больше, чем они ожидают. Срочный рынок выдает более чем 50%-ю вероятность снижения ставки по депозитам на 15 б.п, что больше, чем прогнозы экспертов Bloomberg (10 б.п). Рынки рассчитывают на реанимацию программы покупок активов в размере €30-40 млрд в месяц, и вряд ли обрадуются, если Марио Драги всего этого не даст. BofA Merrill Lynch рекомендует хеджировать риски разочарования инвесторов итогом заседания ЕЦБ при помощи деривативов, Goldman Sachs – закрыть короткие позиции по EUR/JPY и перевернуться, а Morgan Stanley сократил свой прогноз масштабов ежемесячных покупок облигаций в рамках QE.

Оппозиция сильна как никогда. По мнению «ястребов», экономика еврозоны не настолько слаба, чтобы реанимировать недавно захороненную программу количественного смягчения; дальнейшее снижение ставок нанесет очередной удар по банкам и не будет иметь существенного эффекта (согласно исследованиям ЕЦБ под руководством главного экономиста Филипа Лейна, отрицательные ставки ускоряют инфляцию лишь на скромные 0,1 п.п в год). Кроме того, Европейский центробанк лишит себя боеприпасов и не сможет противостоять кризису, а избыточные масштабы кредитования во Франции становятся головной болью правительства, которое уже начинает их ограничивать. Понятно, почему Франсуа Вилларуа де Гало примкнул к «ястребам» Управляющего совета. По его словам, ЕЦБ сделает все, что должен, но не нужно ждать от него чудес.

Динамика европейской инфляции

Источник: Wall Street Journal.

Credit Agricole считает: чтобы уйти красиво, Марио Драги должен перекричать рынки. То есть дать инвесторам больше, чем они ожидают. Bloomberg Economics прогнозирует возобновление QE в размере €45 млрд в месяц в течение 12 следующих месяцев, снижение ставки по депозитам на 20 б.п и введение многоуровневых ставок, которые освободят от уплаты процентов около 30% избыточных резервов. Такой масштабный стимул мог бы вернуть надежду в ряды «медведей» по EUR/USD и направить пару к 1,09.

Впрочем, если в прошлом у Марио Драги было время, чтобы убедить своих коллег в необходимости сделать все, что нужно, чтобы сохранить евро, и в необходимости QE, то сейчас времени нет. Позволив себе больше, чем предполагают его полномочия, супер-Марио рискует уйти не триумфатором. Он рискует уйти пустозвоном. Успехи же продавцов евро вряд ли будут иметь долгоиграющий характер.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба