12 сентября 2019 LiteForex Демиденко Дмитрий

Пока ЕЦБ рассуждает, чем считать QE, ядом или лекарством, о себе напомнил президент США

Инвесторы с придыханием ожидают результатов заседания ЕЦБ, а основная валютная пара, вместо того, чтобы застыть в консолидации, неожиданно берет штурмом нижнюю границу торгового диапазона 1,1015-1,1085. Фальстарт? Или кто-то тянет одеяло на себя? Нетрудно догадаться, что этим человеком стал Дональд Трамп. Его решение повременить с повышением пошлин с 25% до 30% на $250 млрд китайский импорт и призыв к ФРС снизить ставку по федеральным фондам до нуля или меньше взбудоражили и без того нервные финансовые рынки.

Трамп назвал смещение сроков повышения тарифов с 1 на 15 октября актом доброй воли. Президент США удовлетворил просьбу вице-премьера Китая Лю Хэ. 1 октября КНР исполняется 70 лет, Пекин отменил пошлины на 16 американских товаров, почему бы не сделать ему скромный подарок? Рынки расценили это как оттепель в отношениях, фондовые индексы выросли, а пара EUR/USD рванула на юг. Несмотря на то, что еврозона является одним из наиболее пострадавших из-за торговой войны регионов, прекращение трений между Штатами и Поднебесной может развязать руки Дональду Трампу. Он возьмется за ЕС. Чем быстрее будет поставлен крест на конфликте, тем менее болезненными будут его последствия для экономики США и тем меньше шансов на снижение ставки по федеральным фондам.

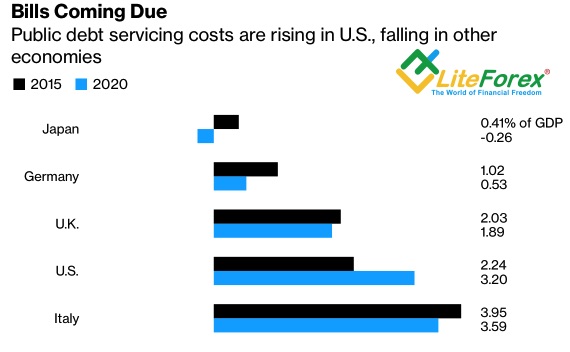

Что касается очередной волны критики ФРС со стороны Белого дома, то инвесторы к ней уже привыкли. Президент постоянно кому-то завидует. То еврозоне и Китаю, которые за счет девальвации юаня и евро обеспечивают конкурентное преимущество для своих экспортеров; то странам, которые имеют более низкую стоимость заимствований, чем в Штатах и платят по своим долгам меньше. Трамп призывает снизить ставки до нуля или ниже чтобы рефинансировать долг. Действительно, расходы на его обслуживание растут в США и снижаются в других государствах, однако нужно понимать, что американская налоговая реформа стоила дорого, а еврозона продолжает идти по пути фискальной консолидации.

Динамика расходов на обслуживание долга

Источник: Bloomberg.

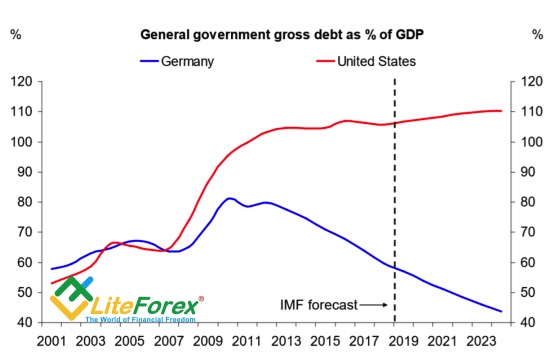

Снижение ставки имеет очень важный психологический аспект. Бизнес и население начинают считать, что с экономикой все очень плохо. В результате падают инвестиции и потребление. Лекарство становится ядом. В первую очередь, это актуально для ЕЦБ, который стоит на пороге очередной порции монетарного стимула. При этом, если Марио Драги не даст рынкам то, чего они хотят, инвесторы посчитают, что центробанк достиг предела своих возможностей и начнут требовать фискальной поддержки от правительств. В частности, от Германии, которая сидит на мешках денег.

Динамика госдолга Германии и США, % от ВВП

Источник: Bloomberg.

На мой взгляд, фактор ослабления денежно-кредитной политики уже учтен в котировках EUR/USD, поэтому велика вероятность реализации принципа «продавай на слухах, покупай на фактах», что позволяет формировать лонги на снижении евро. Тем более, опыт 2015, когда €2,6 трлн программа количественного смягчения только стартовала, показывает, что после ее запуска стала расти доходность европейских бондов, так как инвесторы активно избавлялись от купленных под QE бумаг.

Инвесторы с придыханием ожидают результатов заседания ЕЦБ, а основная валютная пара, вместо того, чтобы застыть в консолидации, неожиданно берет штурмом нижнюю границу торгового диапазона 1,1015-1,1085. Фальстарт? Или кто-то тянет одеяло на себя? Нетрудно догадаться, что этим человеком стал Дональд Трамп. Его решение повременить с повышением пошлин с 25% до 30% на $250 млрд китайский импорт и призыв к ФРС снизить ставку по федеральным фондам до нуля или меньше взбудоражили и без того нервные финансовые рынки.

Трамп назвал смещение сроков повышения тарифов с 1 на 15 октября актом доброй воли. Президент США удовлетворил просьбу вице-премьера Китая Лю Хэ. 1 октября КНР исполняется 70 лет, Пекин отменил пошлины на 16 американских товаров, почему бы не сделать ему скромный подарок? Рынки расценили это как оттепель в отношениях, фондовые индексы выросли, а пара EUR/USD рванула на юг. Несмотря на то, что еврозона является одним из наиболее пострадавших из-за торговой войны регионов, прекращение трений между Штатами и Поднебесной может развязать руки Дональду Трампу. Он возьмется за ЕС. Чем быстрее будет поставлен крест на конфликте, тем менее болезненными будут его последствия для экономики США и тем меньше шансов на снижение ставки по федеральным фондам.

Что касается очередной волны критики ФРС со стороны Белого дома, то инвесторы к ней уже привыкли. Президент постоянно кому-то завидует. То еврозоне и Китаю, которые за счет девальвации юаня и евро обеспечивают конкурентное преимущество для своих экспортеров; то странам, которые имеют более низкую стоимость заимствований, чем в Штатах и платят по своим долгам меньше. Трамп призывает снизить ставки до нуля или ниже чтобы рефинансировать долг. Действительно, расходы на его обслуживание растут в США и снижаются в других государствах, однако нужно понимать, что американская налоговая реформа стоила дорого, а еврозона продолжает идти по пути фискальной консолидации.

Динамика расходов на обслуживание долга

Источник: Bloomberg.

Снижение ставки имеет очень важный психологический аспект. Бизнес и население начинают считать, что с экономикой все очень плохо. В результате падают инвестиции и потребление. Лекарство становится ядом. В первую очередь, это актуально для ЕЦБ, который стоит на пороге очередной порции монетарного стимула. При этом, если Марио Драги не даст рынкам то, чего они хотят, инвесторы посчитают, что центробанк достиг предела своих возможностей и начнут требовать фискальной поддержки от правительств. В частности, от Германии, которая сидит на мешках денег.

Динамика госдолга Германии и США, % от ВВП

Источник: Bloomberg.

На мой взгляд, фактор ослабления денежно-кредитной политики уже учтен в котировках EUR/USD, поэтому велика вероятность реализации принципа «продавай на слухах, покупай на фактах», что позволяет формировать лонги на снижении евро. Тем более, опыт 2015, когда €2,6 трлн программа количественного смягчения только стартовала, показывает, что после ее запуска стала расти доходность европейских бондов, так как инвесторы активно избавлялись от купленных под QE бумаг.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба