13 сентября 2019 Открытие Шемякин Алексей

Отбор облигаций для своего портфеля — не настолько простая задача, как может показаться на первый взгляд. Это парадоксально для новичка на фондовом рынке, но максимально доступная ставка купонной доходности не является главным критерием при выборе облигации. Причина этого — в рыночном ценообразовании облигаций, они практически никогда не продаются по номиналу. Именно этот дисконт, или премия, приводит к тому, что при покупке облигаций на открытом рынке вы практически никогда не получите доходность, равную ставке купонной доходности. Из-за этого инвесторы обычно пользуются таким параметром, как доходность к погашению (простая или эффективная).

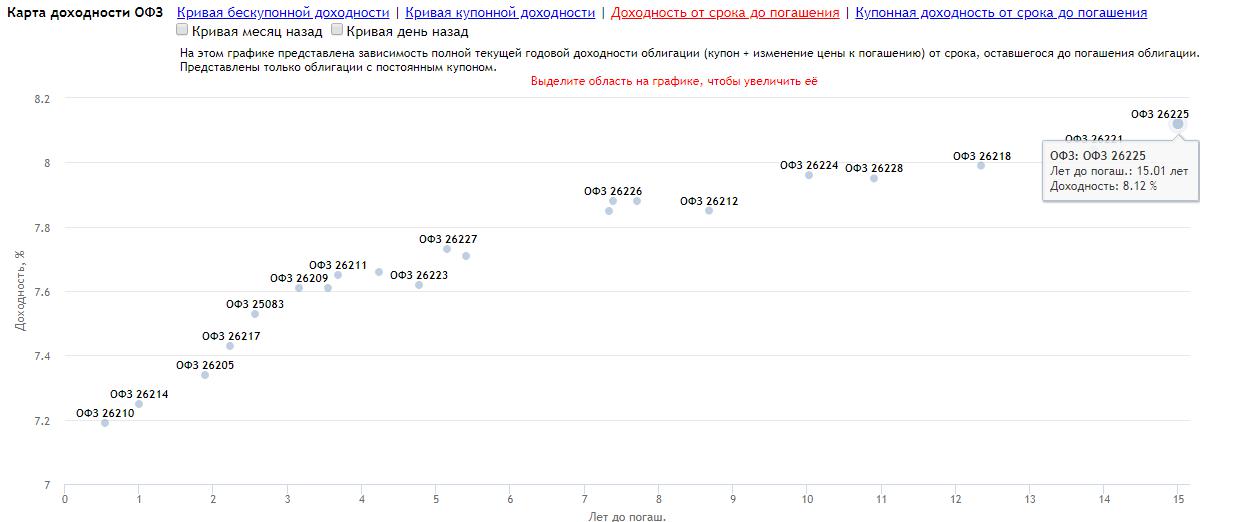

С учётом этого нюанса может показаться логичным выбор облигаций на основании доходности к погашению. Тем более, существуют информационные сервисы, которые могут выдавать списки облигаций, отсортированных по этому параметру. Некоторые даже предоставляют результаты поисков в виде наглядной диаграммы.

Если посмотреть на рисунок, то можно прийти к выводу, что самой доходной покупкой будет ОФЗ-26225. Для случая, когда вы можете ждать 15 лет погашения облигации, это может быть неплохим выбором. Если ваши финансовые цели имеют горизонт менее 15 лет, то лучше подобрать другие облигации.

Хотя облигации и рассматриваются как консервативный инструмент, их надёжность в полной мере проявляется в момент погашения — вы всегда знаете, сколько денег вы получите. Никаких поправок на рыночные колебания делать не нужно. Конечно, существует риск дефолта эмитента, но мы это рассматривать не будем. Если вы захотите продать ценные бумаги до даты погашения, то вполне вероятна ситуация, что придётся продавать по невыгодным ценам, и вы не вернёте первоначальные вложения.

Причина этого в том, что цены на облигации зависят от ставок Центробанка. При этом зависимость обратная: если Центробанк повышает ставки, то цены на облигации падают. Например, если ЦБ РФ поднимет ставку на один процентный пункт (с 7,75% до 8,75%), то цена на ОФЗ-26225 может упасть на 5% (цифры условные) — для облигаций это очень большое изменение цены. Но и это ещё не всё. Те ставки доходности к погашению, которые вы видите на диаграмме, — это не жёстко заданные величины, они отражают общие ожидания инвесторов по доходности в данный момент и могут изменяться со временем. А это тоже отражается на цене облигации.

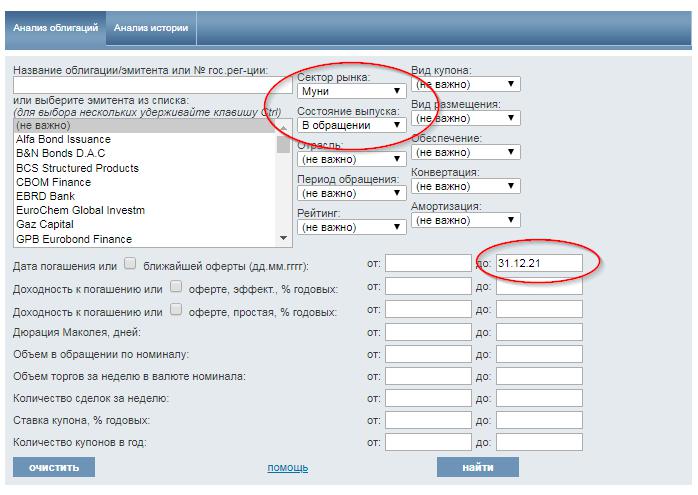

Всех этих сложностей, связанных с колебаниями цен на облигации, можно избежать, если изначально подбирать облигации с подходящим сроком погашения. Для этого я использую сервис Rusbonds.ru.

Когда мне нужно подобрать облигации для моего портфеля, я пользуюсь разделом «Анализ облигаций». Например, у меня есть ИИС, по которому трёхлетний срок истекает в декабре 2021 года, и я смогу его закрыть без штрафных санкций со стороны налоговой инспекции. Поэтому в форме поиска облигаций я ставлю ограничение по дате погашения.

Обязательно ставьте «Состояние выпуска» — «В обращении»! В этом случае результаты поиска не будут замусорены погашенными и только готовящимся выпусками. Вы увидите только те облигации, которые торгуются на рынке в данный момент. «Сектор рынка» установите в зависимости от вашего уровня терпимости к риску.

Можно заполнить и остальные поля, но я обычно так не делаю. Просто нажимаю кнопку «Найти», сортирую результаты поиска по доходности и анализирую предложенные выпуски.

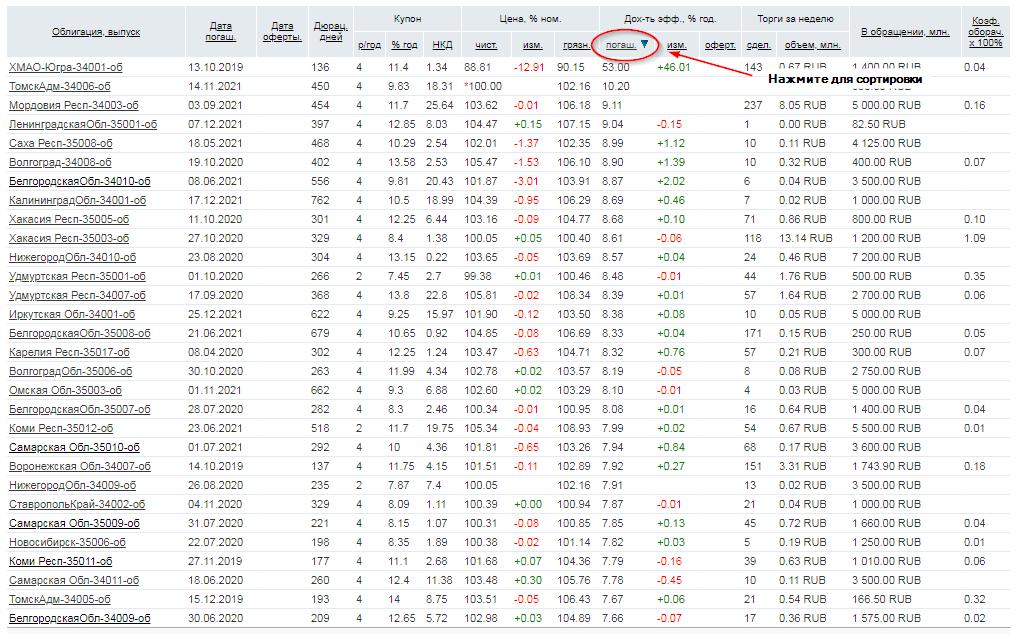

Ставкам доходности к погашению, которые показывает Rusbonds, не всегда можно доверять, т.к. для расчётов не всегда используются текущие рыночные котировки. Ещё одна сложность в том, что сервис отображает эффективную доходность к погашению, а я при выборе облигаций ориентируюсь на простую. С другой стороны, они коррелируют друг с другом, поэтому для сортировки можно пользоваться функционалом Rusbonds.

Когда получен список потенциальных кандидатов на покупку, нужно исключить заведомо неподходящие выпуски, которые я не буду детально анализировать. Начинаю проверять по списку сверху вниз.

Сразу можно отсеять выпуски, у которых доходность к погашению (не путайте со ставкой купонной доходности) выше удвоенной ключевой ставки ЦБ РФ. В июне 2019 г. ставка ЦБ была 7,75%, удвоенная — 15,5%. Если вы видите доходность выше верхней планки, то это либо ошибка расчётов, либо дефолтная облигация. Дефолтные облигации лучше обойти стороной, а если мы встречаем ошибку расчётов, то лучше зайти в терминал и проверить рыночные котировки данного выпуска. У ОФЗ и субфедеральных облигаций вероятность дефолта минимальная, поэтому практически во всех случаях это будет ошибка расчётов.

Также нужно установить нижнюю планку доходности. Для себя я установил минимальную доходность, равную ставке ЦБ РФ. В принципе, минимальную и максимальную доходности можно установить прямо в форме поиска, но Rusbonds позволяет фильтровать по эффективной доходности, а я отбираю облигации в портфель на основании простой доходности к погашению. Поэтому предпочитаю фильтровать выпуски вручную.

Теперь можно перебирать облигации по списку и проверять простую доходность к погашению с помощью облигационного калькулятора. Поскольку параметры выпуска приходится вводить вручную, то педантичный отбор по списку может быть очень утомительным и отнять много времени. Для себя я выработал несложный алгоритм, который позволит приблизительно оценить доходность облигаций при помощи несложных вычислений в уме.

Независимо от того, какую ставку доходности показывает Rusbonds, я всегда проверяю с помощью облигационного калькулятора выпуски, по которым ставка купонной доходности выше ставки ЦБ на 1,5-2 процентных пункта. Сервис не всегда показывает актуальные рыночные котировки облигаций, поэтому выпуски с высокими ставками купона имеет смысл проверять всегда.

После того, как проанализировали список и отобрали наиболее доходные облигации, можно приступать к покупкам.

Как приблизительно оценить доходность облигаций при помощи несложных вычислений

Данный алгоритм подойдёт для выпусков со сроком погашения до четырёх лет. Вам необходимо складывать и вычитать в уме числа в пределах 20 и делить на 2, 3, 4 числа в пределах 20. Также потребуется округлять числа.

Алгоритм следующий.

Определяете размер премии/дисконта к номиналу облигации.

Разделите размер премии/дисконта на количество лет до погашения.

Если у нас была премия к номиналу, то вычитайте полученное число из ставки купонной доходности. Если был дисконт к номиналу, то прибавляйте полученное число. Итоговая цифра — приблизительная доходность к погашению (простая).

Проверим с помощью данного алгоритма выпуск «КалининградОбл-34001» (см. скриншот выше). Ставка купонной доходности — 10,5% годовых. Погашение в декабре 2021 года. По данным Rusbonds, цена облигации — 104,39. Размер премии — 4,39, количество лет до погашения — 2,5, округлим до двух (хотя по правилам математики нужно округлять до трёх, но у нас в приоритете сейчас простота и скорость расчётов). Делим размер премии на количество лет до погашения: 4,39 / 2 ≈ 2,2. У нас премия к номиналу, поэтому вычитаем 2,2 из 10,5. Получаем 8,3. Это и есть приблизительная оценка простой доходности к погашению.

Облигационный калькулятор частного инвестора

Работа с облигациями сопряжена с нечастыми, несложными, но весьма кропотливыми вычислениями. Каждый раз, когда требуется совершить операцию с облигацией (будем говорить о покупке), необходимо определить, насколько выгодной она будет. Например, если облигация продаётся по 103%, ставка купона — 12% годовых и до погашения три года, то такая облигация может быть выгодным вложением. А если облигация продаётся по 103% со ставкой купона 7% годовых и до погашения осталось несколько дней, то такие вложения приведут к потере денег. Для определения того, выгодной будет покупка или нет, я ориентируюсь на простую доходность к погашению. Обсуждение того, какие виды доходностей облигаций бывают и почему я использую именно эту, оставим за пределами данной статьи. Далее по тексту, если не оговорено иное, я подразумеваю простую доходность к погашению и облигации, номинированные в рублях.

Вычисление доходности к погашению подразумевает, что вы для расчётов используете номинал облигации в рублях и определяете сумму будущих выплат в рублях, причитающихся по данной облигации. После этого вы соотносите получившуюся цифру с первоначальными вложениями и сроком к погашению. В итоге получаете доходность, выраженную в процентах годовых.

Будущие выплаты в рублях можно определить математически, т.к. номинал облигации и ставка купона заранее известны, либо воспользоваться информационными сервисами наподобие Rusbonds.ru. Вычисление суммы будущих выплат в рублях может осложниться тем, что у многих облигаций ставка купона переменная, а некоторые выпуски подразумевают амортизацию долга. Использование информационных сервисов решает эту проблему, но добавляет сложностей в обработке результатов.

В частности, Rusbonds.ru ежедневно для каждого выпуска публикует сведения о доходности к погашению — как простой, так и эффективной. Проблема в том, что на эти данные нельзя полностью положиться, т.к. ликвидность облигаций часто бывает невысокой, и не всегда доступны те котировки, на основании которых Rusbonds.ru вычисляет доходность. Теоретически, можно настроить терминал так, чтобы он показывал доходность облигации для каждой заявки в очереди. Но QUIK показывает эффективную доходность к погашению, а это не то, что мне нужно. Эффективная и простая доходности к погашению коррелируют, хотя могут существенно отличаться друг от друга. В некоторых случаях эта разница может доходить до 150 базисных пунктов.

Для определения потока будущих платежей по облигации, можно использовать Rusbonds.ru и автоматизировать вычисления при помощи Excel. Но на практике это редко получается, т.к. нельзя просто скопировать данные с сайта и перенести в Excel, обязательно нужно совершать дополнительные действия, а заполнение таблицы вручную очень утомительно.

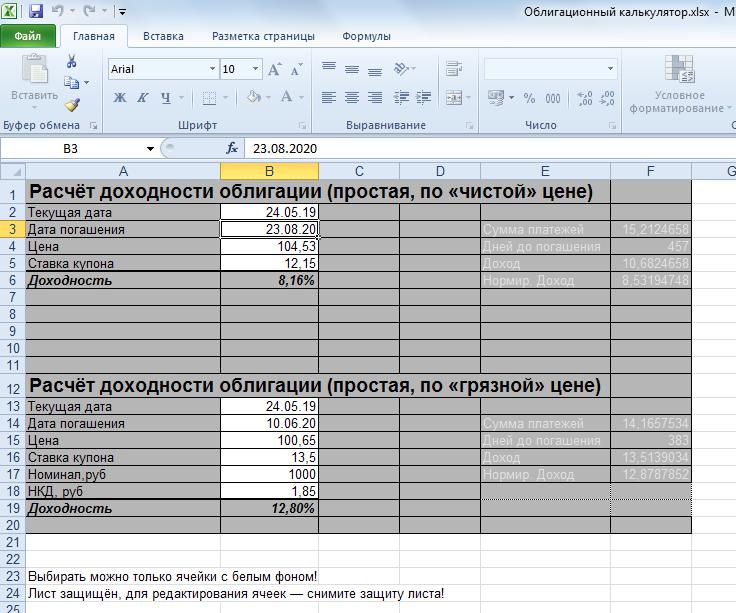

Приняв во внимание все сложности, с которыми приходится сталкиваться при выборе облигаций, я разработал собственный облигационный калькулятор. Для определения доходности с его помощью вам достаточно знать текущую дату (она подставляется автоматически), дату погашения, ставку купона и цену облигации.

Рассчитать доходность можно в двух режимах — по «чистой» и по «грязной» цене. Теоретически, наиболее правильно считать по «грязной» цене, т.к. наличие НКД увеличивает стоимость покупки облигации и снижает доходность. На практике НКД слабо влияет на доходность. Мой облигационный калькулятор показывает, что даже если вы покупаете облигацию в последний день купонного периода, то доходность вашей покупки будет максимум на пять базисных пунктов отличаться от доходности, которую вы бы получили, если бы покупали облигацию с нулевым НКД. В большинстве случаев влияние НКД ограничивается двумя-тремя базисными пунктами. Хотя при работе с облигациями каждая мелочь имеет значение, для вас как частного инвестора особой роли играть не будет, получите вы доходность, например, 9,72% годовых или 9,74% годовых. В свою очередь, размер премии/дисконта к номиналу оказывает решающее значение на итоговую доходность.

Справка по облигационному калькулятору

Поле «Текущая дата» менять вручную не рекомендуется. Значение текущей даты подставляется автоматически.

«Дата погашения» вводится в формате «дд.мм.гг» (без кавычек), как показано на изображении.

«Цена» — цена облигации в процентах от номинала. В это поле внесите ту цену, по которой планируете покупать облигацию.

«Ставка купона» — в процентах годовых, знак «%» указывать не надо.

При расчётах по «грязной» цене «Номинал» указывается в рублях, «НКД» — в рублях.

Когда введёте все данные в поле «Доходность», увидите простую доходность к погашению для вашей цены.

На надписи светло-серого цвета в левой части калькулятора не обращайте внимания, считайте их отладочной информацией.

Фаил калькулятора прилагается

С учётом этого нюанса может показаться логичным выбор облигаций на основании доходности к погашению. Тем более, существуют информационные сервисы, которые могут выдавать списки облигаций, отсортированных по этому параметру. Некоторые даже предоставляют результаты поисков в виде наглядной диаграммы.

Если посмотреть на рисунок, то можно прийти к выводу, что самой доходной покупкой будет ОФЗ-26225. Для случая, когда вы можете ждать 15 лет погашения облигации, это может быть неплохим выбором. Если ваши финансовые цели имеют горизонт менее 15 лет, то лучше подобрать другие облигации.

Хотя облигации и рассматриваются как консервативный инструмент, их надёжность в полной мере проявляется в момент погашения — вы всегда знаете, сколько денег вы получите. Никаких поправок на рыночные колебания делать не нужно. Конечно, существует риск дефолта эмитента, но мы это рассматривать не будем. Если вы захотите продать ценные бумаги до даты погашения, то вполне вероятна ситуация, что придётся продавать по невыгодным ценам, и вы не вернёте первоначальные вложения.

Причина этого в том, что цены на облигации зависят от ставок Центробанка. При этом зависимость обратная: если Центробанк повышает ставки, то цены на облигации падают. Например, если ЦБ РФ поднимет ставку на один процентный пункт (с 7,75% до 8,75%), то цена на ОФЗ-26225 может упасть на 5% (цифры условные) — для облигаций это очень большое изменение цены. Но и это ещё не всё. Те ставки доходности к погашению, которые вы видите на диаграмме, — это не жёстко заданные величины, они отражают общие ожидания инвесторов по доходности в данный момент и могут изменяться со временем. А это тоже отражается на цене облигации.

Всех этих сложностей, связанных с колебаниями цен на облигации, можно избежать, если изначально подбирать облигации с подходящим сроком погашения. Для этого я использую сервис Rusbonds.ru.

Когда мне нужно подобрать облигации для моего портфеля, я пользуюсь разделом «Анализ облигаций». Например, у меня есть ИИС, по которому трёхлетний срок истекает в декабре 2021 года, и я смогу его закрыть без штрафных санкций со стороны налоговой инспекции. Поэтому в форме поиска облигаций я ставлю ограничение по дате погашения.

Обязательно ставьте «Состояние выпуска» — «В обращении»! В этом случае результаты поиска не будут замусорены погашенными и только готовящимся выпусками. Вы увидите только те облигации, которые торгуются на рынке в данный момент. «Сектор рынка» установите в зависимости от вашего уровня терпимости к риску.

Можно заполнить и остальные поля, но я обычно так не делаю. Просто нажимаю кнопку «Найти», сортирую результаты поиска по доходности и анализирую предложенные выпуски.

Ставкам доходности к погашению, которые показывает Rusbonds, не всегда можно доверять, т.к. для расчётов не всегда используются текущие рыночные котировки. Ещё одна сложность в том, что сервис отображает эффективную доходность к погашению, а я при выборе облигаций ориентируюсь на простую. С другой стороны, они коррелируют друг с другом, поэтому для сортировки можно пользоваться функционалом Rusbonds.

Когда получен список потенциальных кандидатов на покупку, нужно исключить заведомо неподходящие выпуски, которые я не буду детально анализировать. Начинаю проверять по списку сверху вниз.

Сразу можно отсеять выпуски, у которых доходность к погашению (не путайте со ставкой купонной доходности) выше удвоенной ключевой ставки ЦБ РФ. В июне 2019 г. ставка ЦБ была 7,75%, удвоенная — 15,5%. Если вы видите доходность выше верхней планки, то это либо ошибка расчётов, либо дефолтная облигация. Дефолтные облигации лучше обойти стороной, а если мы встречаем ошибку расчётов, то лучше зайти в терминал и проверить рыночные котировки данного выпуска. У ОФЗ и субфедеральных облигаций вероятность дефолта минимальная, поэтому практически во всех случаях это будет ошибка расчётов.

Также нужно установить нижнюю планку доходности. Для себя я установил минимальную доходность, равную ставке ЦБ РФ. В принципе, минимальную и максимальную доходности можно установить прямо в форме поиска, но Rusbonds позволяет фильтровать по эффективной доходности, а я отбираю облигации в портфель на основании простой доходности к погашению. Поэтому предпочитаю фильтровать выпуски вручную.

Теперь можно перебирать облигации по списку и проверять простую доходность к погашению с помощью облигационного калькулятора. Поскольку параметры выпуска приходится вводить вручную, то педантичный отбор по списку может быть очень утомительным и отнять много времени. Для себя я выработал несложный алгоритм, который позволит приблизительно оценить доходность облигаций при помощи несложных вычислений в уме.

Независимо от того, какую ставку доходности показывает Rusbonds, я всегда проверяю с помощью облигационного калькулятора выпуски, по которым ставка купонной доходности выше ставки ЦБ на 1,5-2 процентных пункта. Сервис не всегда показывает актуальные рыночные котировки облигаций, поэтому выпуски с высокими ставками купона имеет смысл проверять всегда.

После того, как проанализировали список и отобрали наиболее доходные облигации, можно приступать к покупкам.

Как приблизительно оценить доходность облигаций при помощи несложных вычислений

Данный алгоритм подойдёт для выпусков со сроком погашения до четырёх лет. Вам необходимо складывать и вычитать в уме числа в пределах 20 и делить на 2, 3, 4 числа в пределах 20. Также потребуется округлять числа.

Алгоритм следующий.

Определяете размер премии/дисконта к номиналу облигации.

Разделите размер премии/дисконта на количество лет до погашения.

Если у нас была премия к номиналу, то вычитайте полученное число из ставки купонной доходности. Если был дисконт к номиналу, то прибавляйте полученное число. Итоговая цифра — приблизительная доходность к погашению (простая).

Проверим с помощью данного алгоритма выпуск «КалининградОбл-34001» (см. скриншот выше). Ставка купонной доходности — 10,5% годовых. Погашение в декабре 2021 года. По данным Rusbonds, цена облигации — 104,39. Размер премии — 4,39, количество лет до погашения — 2,5, округлим до двух (хотя по правилам математики нужно округлять до трёх, но у нас в приоритете сейчас простота и скорость расчётов). Делим размер премии на количество лет до погашения: 4,39 / 2 ≈ 2,2. У нас премия к номиналу, поэтому вычитаем 2,2 из 10,5. Получаем 8,3. Это и есть приблизительная оценка простой доходности к погашению.

Облигационный калькулятор частного инвестора

Работа с облигациями сопряжена с нечастыми, несложными, но весьма кропотливыми вычислениями. Каждый раз, когда требуется совершить операцию с облигацией (будем говорить о покупке), необходимо определить, насколько выгодной она будет. Например, если облигация продаётся по 103%, ставка купона — 12% годовых и до погашения три года, то такая облигация может быть выгодным вложением. А если облигация продаётся по 103% со ставкой купона 7% годовых и до погашения осталось несколько дней, то такие вложения приведут к потере денег. Для определения того, выгодной будет покупка или нет, я ориентируюсь на простую доходность к погашению. Обсуждение того, какие виды доходностей облигаций бывают и почему я использую именно эту, оставим за пределами данной статьи. Далее по тексту, если не оговорено иное, я подразумеваю простую доходность к погашению и облигации, номинированные в рублях.

Вычисление доходности к погашению подразумевает, что вы для расчётов используете номинал облигации в рублях и определяете сумму будущих выплат в рублях, причитающихся по данной облигации. После этого вы соотносите получившуюся цифру с первоначальными вложениями и сроком к погашению. В итоге получаете доходность, выраженную в процентах годовых.

Будущие выплаты в рублях можно определить математически, т.к. номинал облигации и ставка купона заранее известны, либо воспользоваться информационными сервисами наподобие Rusbonds.ru. Вычисление суммы будущих выплат в рублях может осложниться тем, что у многих облигаций ставка купона переменная, а некоторые выпуски подразумевают амортизацию долга. Использование информационных сервисов решает эту проблему, но добавляет сложностей в обработке результатов.

В частности, Rusbonds.ru ежедневно для каждого выпуска публикует сведения о доходности к погашению — как простой, так и эффективной. Проблема в том, что на эти данные нельзя полностью положиться, т.к. ликвидность облигаций часто бывает невысокой, и не всегда доступны те котировки, на основании которых Rusbonds.ru вычисляет доходность. Теоретически, можно настроить терминал так, чтобы он показывал доходность облигации для каждой заявки в очереди. Но QUIK показывает эффективную доходность к погашению, а это не то, что мне нужно. Эффективная и простая доходности к погашению коррелируют, хотя могут существенно отличаться друг от друга. В некоторых случаях эта разница может доходить до 150 базисных пунктов.

Для определения потока будущих платежей по облигации, можно использовать Rusbonds.ru и автоматизировать вычисления при помощи Excel. Но на практике это редко получается, т.к. нельзя просто скопировать данные с сайта и перенести в Excel, обязательно нужно совершать дополнительные действия, а заполнение таблицы вручную очень утомительно.

Приняв во внимание все сложности, с которыми приходится сталкиваться при выборе облигаций, я разработал собственный облигационный калькулятор. Для определения доходности с его помощью вам достаточно знать текущую дату (она подставляется автоматически), дату погашения, ставку купона и цену облигации.

Рассчитать доходность можно в двух режимах — по «чистой» и по «грязной» цене. Теоретически, наиболее правильно считать по «грязной» цене, т.к. наличие НКД увеличивает стоимость покупки облигации и снижает доходность. На практике НКД слабо влияет на доходность. Мой облигационный калькулятор показывает, что даже если вы покупаете облигацию в последний день купонного периода, то доходность вашей покупки будет максимум на пять базисных пунктов отличаться от доходности, которую вы бы получили, если бы покупали облигацию с нулевым НКД. В большинстве случаев влияние НКД ограничивается двумя-тремя базисными пунктами. Хотя при работе с облигациями каждая мелочь имеет значение, для вас как частного инвестора особой роли играть не будет, получите вы доходность, например, 9,72% годовых или 9,74% годовых. В свою очередь, размер премии/дисконта к номиналу оказывает решающее значение на итоговую доходность.

Справка по облигационному калькулятору

Поле «Текущая дата» менять вручную не рекомендуется. Значение текущей даты подставляется автоматически.

«Дата погашения» вводится в формате «дд.мм.гг» (без кавычек), как показано на изображении.

«Цена» — цена облигации в процентах от номинала. В это поле внесите ту цену, по которой планируете покупать облигацию.

«Ставка купона» — в процентах годовых, знак «%» указывать не надо.

При расчётах по «грязной» цене «Номинал» указывается в рублях, «НКД» — в рублях.

Когда введёте все данные в поле «Доходность», увидите простую доходность к погашению для вашей цены.

На надписи светло-серого цвета в левой части калькулятора не обращайте внимания, считайте их отладочной информацией.

Фаил калькулятора прилагается

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба