9 декабря 2019 Живой журнал

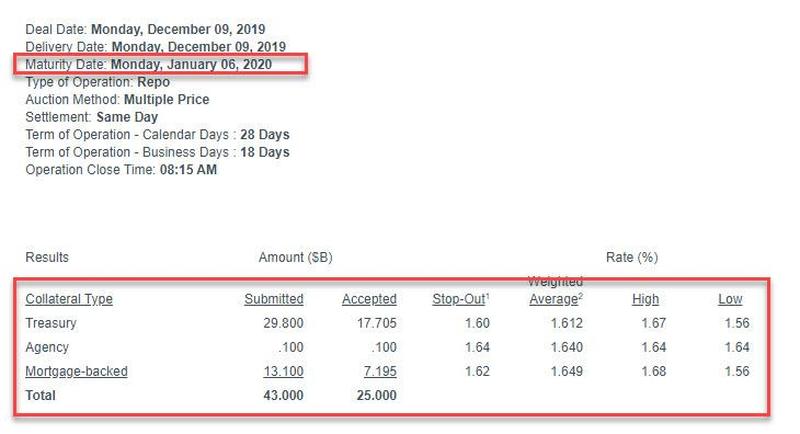

Через неделю после второго 42-дневного репо ФРС, который позволил дилерам зафиксировать финансирование в новом году и который был снова переподписан, подтверждая растущую борьбу за финансирование на конец года, сегодня прошёл новый, с 28-дневным сроком погашения 6 января. Опасения по поводу ликвидности на конец года сохраняются, предложенный объём в 25 млрд долларов снова оказался примерно на 40% ниже требуемого размера для удовлетворения потребности в ликвидности.

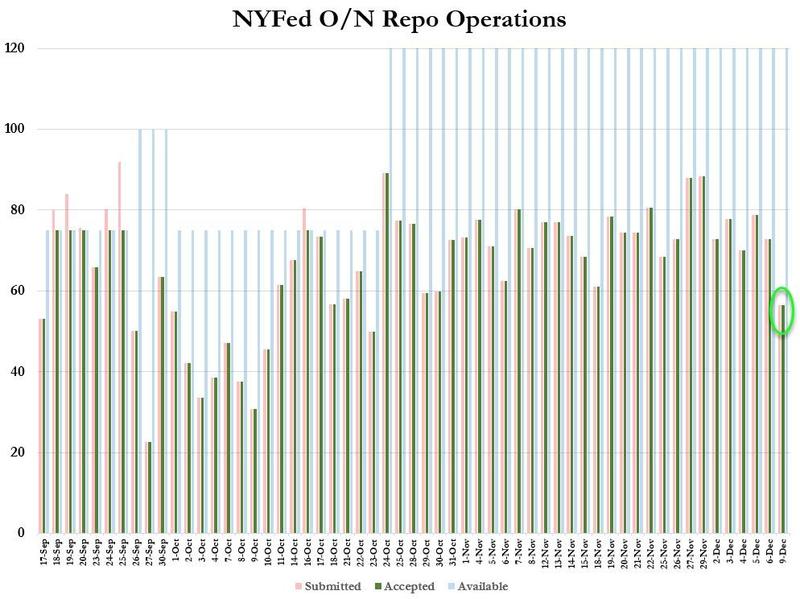

В последнем репо «овернайт» она приняла 56,4 млрд. долл. США в виде ценных бумаг, что несколько ниже по сравнению с недавним диапазоном. Основная причина этого, вероятно, заключается в том, что 25 млрд. долл. США были перенесены с «овернайт» на 28-дневные репо.

Для рынков финансирования остается актуальным вопрос, почему даже при наличии QE4, а теперь и ежедневных операций овернайт и краткосрочных репо банки продолжают спешить, чтобы зафиксировать ликвидность на конец года, где некоторые опасаются аналогичного взрыва ставок репо овернайт, как было 31 декабря 2018 года. Действительно, даже несмотря на обязательство ФРС продолжать предоставлять ликвидность финансовой системе к концу года, рынок по-прежнему проявляет обеспокоенность, указывая на то, что при всей своей огневой мощи ФРС не смогла успокоить рынки. Ставка репо в течение конца года остается упорно остаётся значительно выше 3%, более чем в два раз ставки ФРС.

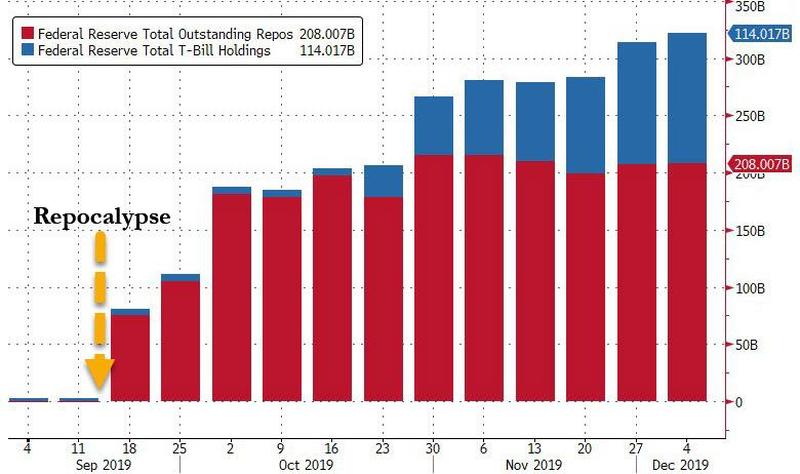

Напомним, что после взрыва репо 16 сентября Федеральная резервная система выделила 208 млрд долларов через «временные» скользящие однодневные и срочные репо и 114 млрд долларов через постоянные покупки T-Bill.

Что еще более тревожно, так это то, что всего через неделю наступит следующая крупная потенциальная проблема на рынке репо: 16 декабря наступает день уплаты налогов; именно тогда из банковской системы выводятся денежные средства, аналогично уплате налогов 16 сентября, которая, как утверждают многие, спровоцировали первоначальный кризис репо.

В последнем репо «овернайт» она приняла 56,4 млрд. долл. США в виде ценных бумаг, что несколько ниже по сравнению с недавним диапазоном. Основная причина этого, вероятно, заключается в том, что 25 млрд. долл. США были перенесены с «овернайт» на 28-дневные репо.

Для рынков финансирования остается актуальным вопрос, почему даже при наличии QE4, а теперь и ежедневных операций овернайт и краткосрочных репо банки продолжают спешить, чтобы зафиксировать ликвидность на конец года, где некоторые опасаются аналогичного взрыва ставок репо овернайт, как было 31 декабря 2018 года. Действительно, даже несмотря на обязательство ФРС продолжать предоставлять ликвидность финансовой системе к концу года, рынок по-прежнему проявляет обеспокоенность, указывая на то, что при всей своей огневой мощи ФРС не смогла успокоить рынки. Ставка репо в течение конца года остается упорно остаётся значительно выше 3%, более чем в два раз ставки ФРС.

Напомним, что после взрыва репо 16 сентября Федеральная резервная система выделила 208 млрд долларов через «временные» скользящие однодневные и срочные репо и 114 млрд долларов через постоянные покупки T-Bill.

Что еще более тревожно, так это то, что всего через неделю наступит следующая крупная потенциальная проблема на рынке репо: 16 декабря наступает день уплаты налогов; именно тогда из банковской системы выводятся денежные средства, аналогично уплате налогов 16 сентября, которая, как утверждают многие, спровоцировали первоначальный кризис репо.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба