28 января 2020 ИФК Солид

Начался 2020 год и некоторые компании выстреливают как новогодние фейерверки. У инвесторов вновь проснулся аппетит к риску ввиду крайне низких ставок. Одной из таких «аппетитных» компаний является Мечел. Сама компания сейчас находится в ожидании реструктуризации долга. На неделе Мечел объявил о том, что не собирается докупать долю в Эльгинском месторождении и получил «альтернативное предложение». Скорее всего речь идет о полной продаже доли стратегическому инвестору. Но независимо от этого, согласно уставу (если вдруг не решат нарушить) компания выплачивает на привилегированные акции 20% от чистой прибыли.

Мы ожидаем годовую EBITDA на уровне 57 млрд. руб., расходы на амортизацию порядка 16 млрд. руб., чистые финансовые расходы в районе 40 млрд. руб. Таким образом, без учета курсовых разниц ожидаемая прибыль до налогов равна 1 млрд. руб. С учетом курсовых разниц (бумажная переоценка) мы ожидаем прибыль до налогообложения порядка 19,5 млрд. руб., а чистую прибыль на уровне 15,2 млрд. руб.

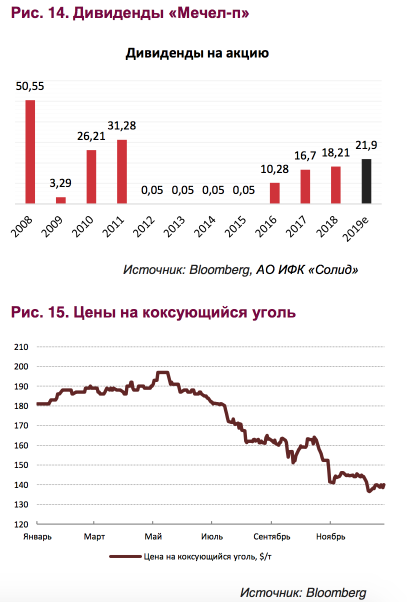

Согласно формуле расчета дивидендов на привилегированные акции получаем ожидаемый дивиденд на уровне 21,9 руб., что по текущим ценам равно примерно 20,6% дивидендной доходности. Основной риск в том, что выплаты в следующем году уже может и не быть. Цены на уголь сейчас на минимумах последнего года, что подрывает рентабельность компании. Еще раз предупредим, что Мечел – это высокорискованная компания и подходит только опытным инвесторам.

Мы ожидаем годовую EBITDA на уровне 57 млрд. руб., расходы на амортизацию порядка 16 млрд. руб., чистые финансовые расходы в районе 40 млрд. руб. Таким образом, без учета курсовых разниц ожидаемая прибыль до налогов равна 1 млрд. руб. С учетом курсовых разниц (бумажная переоценка) мы ожидаем прибыль до налогообложения порядка 19,5 млрд. руб., а чистую прибыль на уровне 15,2 млрд. руб.

Согласно формуле расчета дивидендов на привилегированные акции получаем ожидаемый дивиденд на уровне 21,9 руб., что по текущим ценам равно примерно 20,6% дивидендной доходности. Основной риск в том, что выплаты в следующем году уже может и не быть. Цены на уголь сейчас на минимумах последнего года, что подрывает рентабельность компании. Еще раз предупредим, что Мечел – это высокорискованная компания и подходит только опытным инвесторам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба