31 января 2020 LiteForex Демиденко Дмитрий

ФРС нередко сравнивают с хвостом собаки, в роли которой выступает мировая экономика

Рынок не обманешь. Рост ВВП США на 2,1% в четвертом квартале и на 2,3% за 2019 не стал катализатором укрепления американского доллара. Инвесторы прекрасно понимают, что основной драйвер расширения экономики – чистый экспорт – на самом деле для нее весьма токсичен. Показатель внес 1,5 п.п. вклад в прирост валового внутреннего продукта в октябре-декабре за счет самого серьезного спада импорта со времен Великой рецессии 2009. Это свидетельствует о проблемах внутреннего спроса и подтверждается замедлением потребительских расходов с 3,2% до 1,8%. Благодаря масштабным тарифам Вашингтону удалось перекрыть кислород импорту, однако бесконечно долго на таком топливе ВВП США расти не может.

Динамика американского импорта

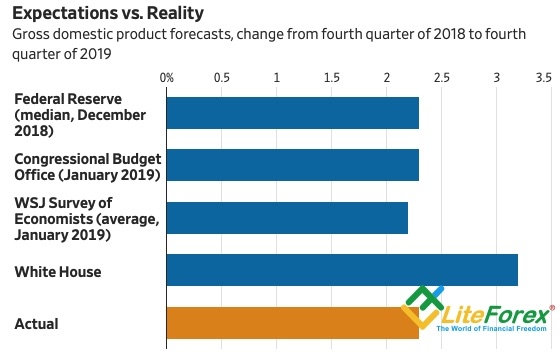

Очевидно, что Штаты – не изолированная экономика, ее состояние зависит от того, что происходит с соседями. Прекрасно понимает это и ФРС, которая так чутко реагирует на международные риски, что ее нередко сравнивают с хвостом. В роли собаки выступает глобальный ВВП. Действительно, Федрезерв активно повышал ставку по федеральным фондам на фоне ускорения мирового экономического роста в 2017, в то время как замедление глобального валового внутреннего продукта в 2019 из-за торговых войн заставило его ослаблять денежно-кредитную политику. Особняком стоит 2018-й, когда ставка росла благодаря масштабному фискальному стимулу. К слову, он так не смог разогнать американскую экономику до обещанных Белым домом 3%. Дважды подряд ВВП до него не дотянул, и вероятнее всего, не сможет этого сделать и в 2020.

Прогнозы и фактические данные по ВВП США

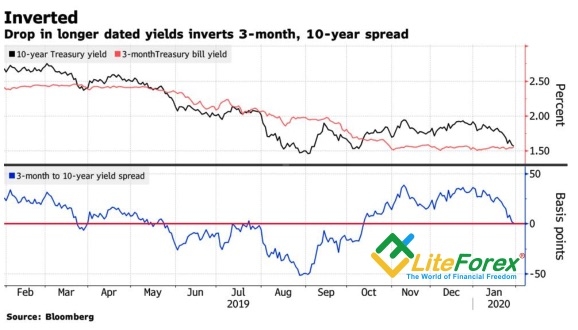

В пользу ослабления денежно-кредитной политики говорит и очередная инверсия кривой доходности. Показатель предсказал все 7 из 7-ми предыдущих спадов в экономике США. Его возвращение к уровням, имевшим место во времена обострения торговых трений Вашингтона и Пекина, наталкивает на мысль о необходимости возобновления цикла превентивной монетарной экспансии.

Динамика американской кривой доходности

По мнению Bloomberg, дальнейшее распространение коронавируса будет стоить ВВП Китая 1,4 п.п. в первом квартале. Экономика может замедлиться до 4,5%, так как миллионы людей заперты в карантине. В таких условиях заявление министра торговли США Уилбура Роса, что эпидемия в Поднебесной позволит вернуть рабочую силу в Штаты, выглядит, по меньшей мере, некрасиво. Еще раз подчеркну, американская экономика не изолирована от остального мира, и внешний негатив, наверняка, отразится на ее состоянии в будущем.

Поддержку EUR/USD оказали не только данные по ВВП США, но и позитив от европейской безработицы, снизившейся в декабре с 7,5% до 7,4%, минимального уровня с мая 2008, а также решение Банка Англии сохранить ставку РЕПО на уровне 0,75% большинством голосов. Фунт и евро на протяжении большей части 2019 ходили в одном и том же направлении, так что резкий взлет GBP/USD не мог оставить основную валютную пару равнодушной. Первая атака на сопротивление на 1,103-1,1035 была отбита, однако «быки» не отказываются от идеи повторного штурма.

Рынок не обманешь. Рост ВВП США на 2,1% в четвертом квартале и на 2,3% за 2019 не стал катализатором укрепления американского доллара. Инвесторы прекрасно понимают, что основной драйвер расширения экономики – чистый экспорт – на самом деле для нее весьма токсичен. Показатель внес 1,5 п.п. вклад в прирост валового внутреннего продукта в октябре-декабре за счет самого серьезного спада импорта со времен Великой рецессии 2009. Это свидетельствует о проблемах внутреннего спроса и подтверждается замедлением потребительских расходов с 3,2% до 1,8%. Благодаря масштабным тарифам Вашингтону удалось перекрыть кислород импорту, однако бесконечно долго на таком топливе ВВП США расти не может.

Динамика американского импорта

Очевидно, что Штаты – не изолированная экономика, ее состояние зависит от того, что происходит с соседями. Прекрасно понимает это и ФРС, которая так чутко реагирует на международные риски, что ее нередко сравнивают с хвостом. В роли собаки выступает глобальный ВВП. Действительно, Федрезерв активно повышал ставку по федеральным фондам на фоне ускорения мирового экономического роста в 2017, в то время как замедление глобального валового внутреннего продукта в 2019 из-за торговых войн заставило его ослаблять денежно-кредитную политику. Особняком стоит 2018-й, когда ставка росла благодаря масштабному фискальному стимулу. К слову, он так не смог разогнать американскую экономику до обещанных Белым домом 3%. Дважды подряд ВВП до него не дотянул, и вероятнее всего, не сможет этого сделать и в 2020.

Прогнозы и фактические данные по ВВП США

В пользу ослабления денежно-кредитной политики говорит и очередная инверсия кривой доходности. Показатель предсказал все 7 из 7-ми предыдущих спадов в экономике США. Его возвращение к уровням, имевшим место во времена обострения торговых трений Вашингтона и Пекина, наталкивает на мысль о необходимости возобновления цикла превентивной монетарной экспансии.

Динамика американской кривой доходности

По мнению Bloomberg, дальнейшее распространение коронавируса будет стоить ВВП Китая 1,4 п.п. в первом квартале. Экономика может замедлиться до 4,5%, так как миллионы людей заперты в карантине. В таких условиях заявление министра торговли США Уилбура Роса, что эпидемия в Поднебесной позволит вернуть рабочую силу в Штаты, выглядит, по меньшей мере, некрасиво. Еще раз подчеркну, американская экономика не изолирована от остального мира, и внешний негатив, наверняка, отразится на ее состоянии в будущем.

Поддержку EUR/USD оказали не только данные по ВВП США, но и позитив от европейской безработицы, снизившейся в декабре с 7,5% до 7,4%, минимального уровня с мая 2008, а также решение Банка Англии сохранить ставку РЕПО на уровне 0,75% большинством голосов. Фунт и евро на протяжении большей части 2019 ходили в одном и том же направлении, так что резкий взлет GBP/USD не мог оставить основную валютную пару равнодушной. Первая атака на сопротивление на 1,103-1,1035 была отбита, однако «быки» не отказываются от идеи повторного штурма.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба