14 февраля 2020 Райффайзенбанк

Согласно предварительной оценке ЦБ РФ выборочных показателей платежного баланса, в январе сальдо счета текущих операций составило 9,5 млрд долл., что несколько ниже расчетов нашей модели в 10,7 млрд долл. Не исключено, что более низкая оценка ЦБ РФ обусловлена: 1) снижением (на ~10% г./г.) экспортной прокачки газа (после всплеска в 4 кв.); 2) балансом услуг (так, по итогам 2019 г. его сальдо сократилось на 16,4%, или на 4,9 млрд долл., при этом экспорт услуг уменьшился на 1,5%, а импорт, напротив, вырос на 3,9%, заметно опередив рост импорта товаров, +2,5%).

Стоит отметить, что, несмотря на более высокие цены на нефть (63,6 долл. против 60,2 долл. за барр. в январе 2019 г.), сальдо в январе оказалось ниже г./г. (на 0,7 млрд долл.), что связано, прежде всего, с сильным курсом рубля (61,9 руб. против 66,7 руб. за долл. в январе 2019 г.).

Согласно нашим оценкам, при средних курсе рубля и цене нефти Brent с начала февраля (63,4 руб./долл. и 54,7 долл./барр.) сальдо счета текущих операций в 2020 г. составит всего 20-25 млрд долл., что едва покроет покупку валюты ЦБ РФ для реализации бюджетного правила и может оказаться недостаточным для компенсации вывоза капитала нефинансовым сектором. Поэтому мы считаем, что рубль в настоящий момент выглядит сильным в сравнении с ценой нефти, что обусловлено сезонностью. Мы ожидаем ослабления рубля (>66 руб./долл.) в случае, если коронавирус (это основной фактор, обуславливающий такие низкие цены на нефть) примет затяжной характер. При этом сохраняется высокая неопределенность относительно дальнейшей динамики распространения, выздоровления, смертности от вируса, и пока улучшений не наблюдается.

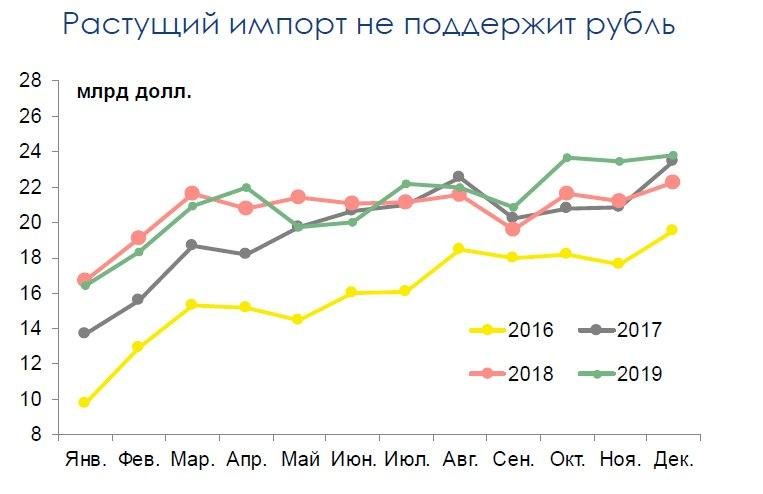

Другим фактором, в долгосрочной перспективе негативно влияющим на курс рубля, является рост импорта в связи с плановым увеличением расходов бюджета (с реализацией национальных проектов в рамках Майских указов Президента). Кстати говоря, по итогам 2019 г., несмотря на заметное замедление роста ВВП (с 2,5% до 1,3%) и большое недоисполнение расходной части бюджета, импорт в долларовом выражении увеличился на 2,5% г./г.

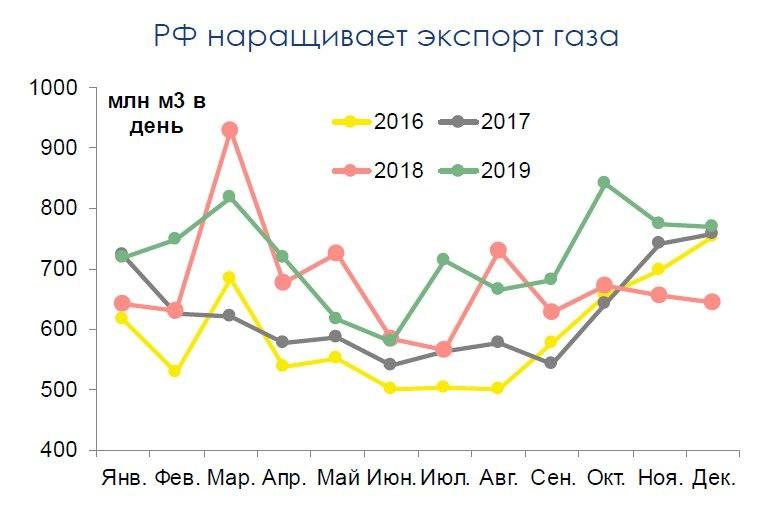

По итогам 4 кв. 2019 г. мы ожидали увидеть более низкие значения сальдо торгового баланса (на 2,5-3 млрд долл.) и, как следствие, более слабый рубль, однако, судя по данным ФТС, произошел резкий рост экспорта в физическом выражении газа из РФ (+20% г./г. в 4 кв. до 794 млн м3 в день), который связан с разовыми факторами. В нашей модели мы предполагаем, что РФ продолжит постепенно наращивать экспорт газа (в том числе за счет запуска новых направлений и увеличения мощности по существующих и конкуренции с СПГ, имеющего более высокую себестоимость, чем трубный газ) темпами, соответствующими 2017-2018 гг. (то есть 7-8%). Это является фактором поддержки курса, замедляющим ослабление рубля в связи с наращиванием импорта.

Стоит отметить, что, несмотря на более высокие цены на нефть (63,6 долл. против 60,2 долл. за барр. в январе 2019 г.), сальдо в январе оказалось ниже г./г. (на 0,7 млрд долл.), что связано, прежде всего, с сильным курсом рубля (61,9 руб. против 66,7 руб. за долл. в январе 2019 г.).

Согласно нашим оценкам, при средних курсе рубля и цене нефти Brent с начала февраля (63,4 руб./долл. и 54,7 долл./барр.) сальдо счета текущих операций в 2020 г. составит всего 20-25 млрд долл., что едва покроет покупку валюты ЦБ РФ для реализации бюджетного правила и может оказаться недостаточным для компенсации вывоза капитала нефинансовым сектором. Поэтому мы считаем, что рубль в настоящий момент выглядит сильным в сравнении с ценой нефти, что обусловлено сезонностью. Мы ожидаем ослабления рубля (>66 руб./долл.) в случае, если коронавирус (это основной фактор, обуславливающий такие низкие цены на нефть) примет затяжной характер. При этом сохраняется высокая неопределенность относительно дальнейшей динамики распространения, выздоровления, смертности от вируса, и пока улучшений не наблюдается.

Другим фактором, в долгосрочной перспективе негативно влияющим на курс рубля, является рост импорта в связи с плановым увеличением расходов бюджета (с реализацией национальных проектов в рамках Майских указов Президента). Кстати говоря, по итогам 2019 г., несмотря на заметное замедление роста ВВП (с 2,5% до 1,3%) и большое недоисполнение расходной части бюджета, импорт в долларовом выражении увеличился на 2,5% г./г.

По итогам 4 кв. 2019 г. мы ожидали увидеть более низкие значения сальдо торгового баланса (на 2,5-3 млрд долл.) и, как следствие, более слабый рубль, однако, судя по данным ФТС, произошел резкий рост экспорта в физическом выражении газа из РФ (+20% г./г. в 4 кв. до 794 млн м3 в день), который связан с разовыми факторами. В нашей модели мы предполагаем, что РФ продолжит постепенно наращивать экспорт газа (в том числе за счет запуска новых направлений и увеличения мощности по существующих и конкуренции с СПГ, имеющего более высокую себестоимость, чем трубный газ) темпами, соответствующими 2017-2018 гг. (то есть 7-8%). Это является фактором поддержки курса, замедляющим ослабление рубля в связи с наращиванием импорта.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба