3 мая 2020 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Помнишь, читатель, анекдот про "белые и черные полосы"? Нет? Я напомню:

Месяц назад я назвал март 2020 года "Черным мартом"тм. Судя по тому, о чем я буду говорить в сегодняшнем обзоре, март, по сравнению с "Черным апрелем"тм был, как раз, той самой "белой полосой". Забегая вперед, хочу заметить: а не станет ли наступивший май самым черным в этой начавшейся полосе "градаций серого", и не ждет ли нас "Черный квартал"тм или "Черная весна"тм? Но, пора переходить к цифрам и нашему любимому индикатору "Негатив"...

****

I. Стагфляционный обзор.

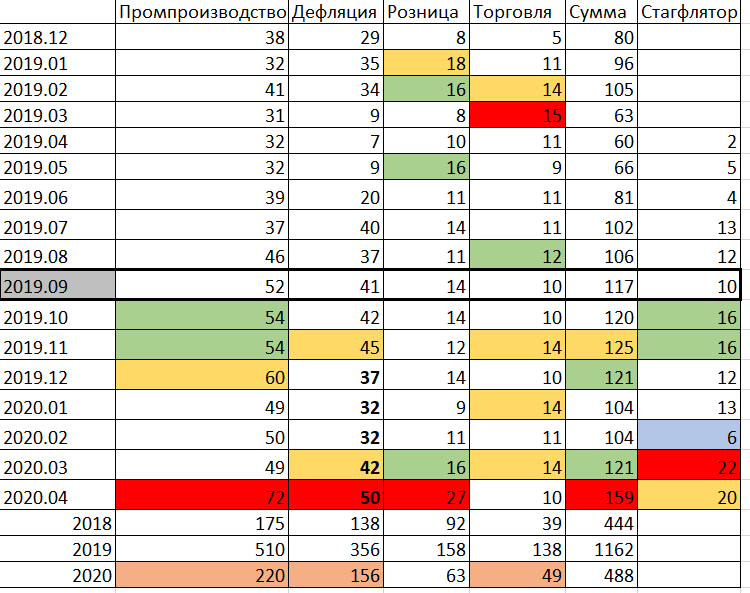

1. Общий счетчик индикатора достиг рекордного значения: 159, красный! Суммарное количество негатива с начала года в "Промпроизводстве", "Дефляции" и "Мировой торговле" (обозначены розовым) уже превысили аналогичные значения за весь 2018 год! Хотел бы подчеркнуть, что большая часть показателей, попавших в счетчики, носит печать либо многолетних либо исторических отрицательных рекордов.

2. Промпроизводство.

Ожидаемый негативный максимум, отобравший первенство у декабря 2019 года. И, судя, по поступившей уже в первый день мая статистики: "Это - только жалкое начало!"

2. Дефляция.

В отличие от сектора "Промпроизводства" тут я такого негатива не ожидал. Более того, та ликвидность, которую мировые центробанки закачали в финансовую систему должна прорваться на рынки реальных товаров. Пожалуй, объяснить такой парадокс можно только гигантской инерцией. Однако, некоторые сигналы уже готовят нас к неизбежному:

Годовой рост биржевых цен на продовольствие:

Пшеница: +19,04%.

Рис: +55,62%.

Говядина: +27,79%.

Как мне видится, другие позиции товарной группы скоро подтянутся к этим трем важнейшим продовольственным инструментам...

3. Розница.

В этом секторе также ожидаемо индикатор "Негатив" показал трехлетний максимум. И уже начали высыпаться "скелеты из шкафов" - банкротства сетевых продавцов, чьё видимое благополучие основывалось на раздутых потребительских и кредитных пузырях:

4. Мировая торговля.

Это - единственный показатель, который не согласуется с "веяниями времен". Конечно же, нужно получить значения еще пары месяцев, чтобы подтвердить, что это не было каким-то "выбросом статистических данных". Однако, как я говорил выше, в апреле многие показатели носят уровень исторически рекордных. Можно привести хотя бы такие:

5. Стагфлятор.

Этот показатель, подсчитывающий негативную статистику по отпускным ценам производителей, в апреле снова был на максимальных значениях (20, желтый). Как и прежде, можно сделать вывод о том, что производители снижают цены на отгружаемую продукцию в резко обострившейся борьбе за усыхающий с ускорением пирог платежеспособного спроса или банально демпингуют. Обрати внимание, читатель, что до "коронки" этот показатель снижался до февраля 2020 года включительно (6, голубой), видимо, под влиянием "Не QE", но удар пандемии был настолько мощным, что ничего не остается, как снижать цены...

6. "Черная и белая полосы".

Я не зря в самом начале привел анекдот, рассказанный нашим Президентом на расширенной пресс-конференции в декабре 2015 года. Еще буквально полгода назад (как и в анекдоте) мы фиксировали "с гибельным восторгом" негативные рекорды сентября 2019 года (обведен черной рамкой и выделен серым):

"Видишь, читатель, как в последние несколько месяцев накалился наш индикатор, засверкав всем своим "светофором". А сентябрь поставил сразу три рекорда: по промпроизводству, дефляции и суммарному показателю негатива. Теперь понятны тараканьи бега мировых центробанков, как ЕЦБ, которые именно на октябрь заготовили запуск своих официальных программ QE, а также тех хитроватых, типа ФРС, давших старт "QE-Lite" и перенесших начало официального QE с ноября на начавшийся месяц" ...

Сегодня же о том сентябре можно сказать с уверенностью: то была еще "белая полоса"!

Кстати, та итоговая статья "Стагфляционного обзора" от 03 октября 2019 года называлась цитатой В.В. Путина: "Скоро они грохнутся". Сегодня мы убеждаемся, насколько пророческими были слова нашего Президента!

*****

II. Стагфляционная обстановка.

1. Помпроизводство.

1. Промышленное производство (г/г) – Бразилия: -0,4%.

2. Объём промышленного производства в Испании (г/г): -1,3%.

3. Промышленное производство (г/г) – Чехия: -0,9%.

4. Промышленное производство (г/г) – Германия: -1,2%.

15 месяцев непрерывного снижения!

5. Промышленное производство – Норвегия: -0,5%.

6. Промышленное производство (г/г) – Швеция: -0,2%.

7. Промышленное производство (м/м) – Швеция: -0,4%.

8. Промышленное производство (г/г) – Аргентина: -0,8%.

9. Промышленное производство (м/м) – Мексика: -0,6%.

10. Промышленное производство (г/г) – Мексика: -1,9%.

11. Объём промышленного производства Великобритании (г/г): -2,8%.

12. Объём производства в обрабатывающей промышленности Великобритании (г/г): -3,9%.

13. Объём промышленного производства в Италии (г/г): -2,4%.

14. Объём промышленного производства в Италии (м/м): -1,2%.

15. Промышленное производство (м/м) – Нидерланды: -1,7%.

16. Промышленное производство (г/г) – Словакия: -1,5%.

17. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

18. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

19. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

20. Объём промышленного производства еврозоны (м/м): -0,1%.

21. Объём промышленного производства еврозоны (г/г): -1,9%.

22. Объём промышленного производства в Китае (г/г): -1,1%.

23. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

24. Объём промышленного производства в Японии (м/м): -0,3%.

25. Промышленное производство (г/г) – Япония: -5,7%.

26. Промышленное производство (г/г) – Польша: -2,3%.

27. Промышленное производство (г/г) – Австрия: -2,3%.

28. Объём промышленного производства в Японии (м/м): -3,7%.

29. Промышленное производство (г/г) – Япония: -5,2%.

В "передовиках капиталистического производства" в апреле мы видим: Китай, Японию, Германию, США, еврозону, Великобританию, Италию, Бразилию, Испанию, Мексику, Швецию... Ожидаемо выдал "стахановские темпы" деградации Гегемон:

2. Хроники мирового кризиса.

Наконец-то я могу привести статистику в этой рубрике за целый месяц. Можно долго любоваться на эти "финансовые жемчужины":

1. Объем заказов в секторе машиностроения Японии (г/г): -40,8%.

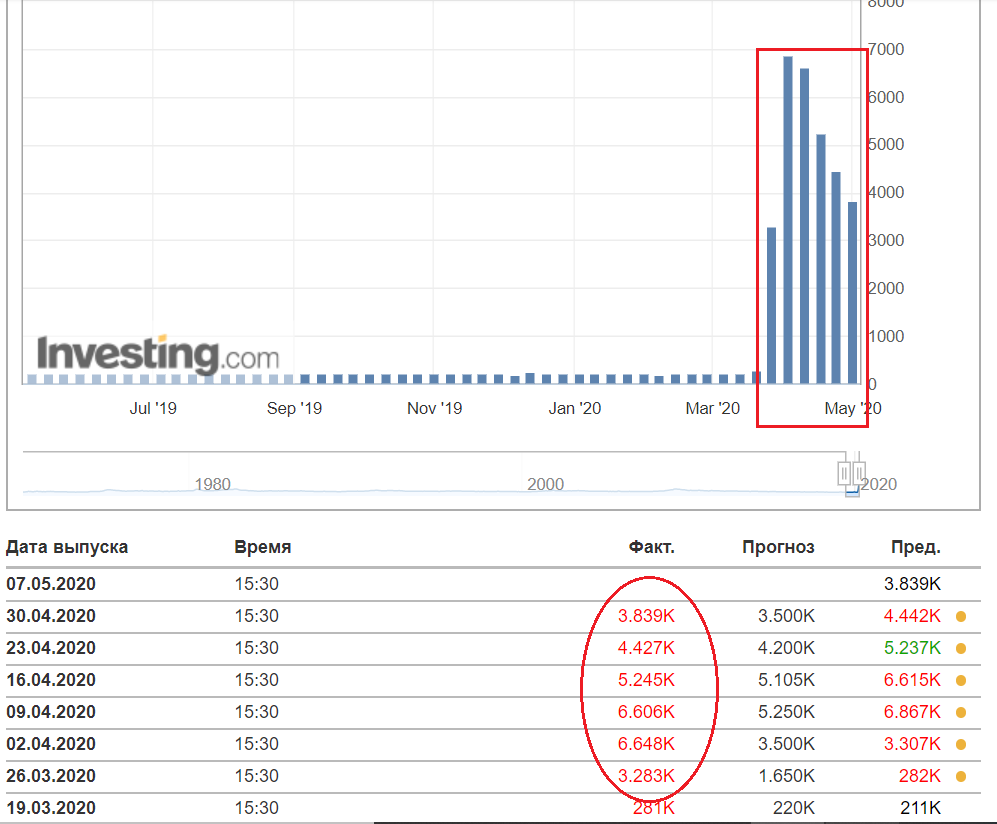

2. Число первичных заявок на получение пособий по безработице в США: 6,606К.

Всего за три последние недели количество заявок увеличилось на 16,78 миллионов!

3. Изменение занятости в Канаде: -1,010К.

Рекордный исторический обвал!

4. Уровень безработицы в Канаде: 7,8%. Предыдущее значение: 5,6%.

Обвал на кризисный уровень марта 2011 года!

5. Продажи автомобилей в Китае в марте сократились на 40,8% (г/г).

6. Внешняя миграция и число иностранных туристов в Новой Зеландии (февраль): -10,80%.

7. Индекс делового доверия Австралии от NAB: -66.

Исторический негативный рекорд!

8. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

9. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

10. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

11. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

12. Прямые иностранные инвестиции (ПИИ) Китая: -10,80%.

Падение на уровень ноября 2009 года!

13. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный рекорд!

14. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

16. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

17. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

18. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

19. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

20. Инвестиции в ос:новной капитал Китая (г/г): -16,1%.

21. ВВП Китая (г/г): -6,8%.

22. ВВП Китая (кв/кв): -9,8%.

23. Объём промышленного производства в Китае (г/г): -1,1%.

24. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

25. Объём розничных продаж в Китае (г/г): -15,8%.

26. Объем розничных продаж в Китае с начала года (YTD), г/г: -19,64%.

27. Объём экспорта Японии (г/г): -11,7%.

28. Индекс национальной активности ФРБ Чикаго (США): -4,19.

Наибольшее падение с февраля 2209 года!

29. Экспорт швейцарских часов в марте рухнул на 21,9%.

30. Общее число лиц, получающих пособия по безработице в США: 15,976К.

31. Продажи нового жилья в США (м/м): -15,4%.

32. Индекс производственной активности от ФРБ Канзас-Сити (США): -62.

33. Объём розничных продаж в Великобритании (г/г): -5,8%.

34. Число первичных заявок на получение пособий по безработице в США: 4.427К

За последние 4 недели заявления подали почти 26.5 миллионов человек!

*35. Объем прибыли в промышленности Китая, г/г: -34,90%.

36. Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -73,7.

37. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

38. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

39. Индекс производственной активности от ФРБ Ричмонда (США): -53.

40. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

41. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

42. Объём розничных продаж в Испании (г/г): -14,1%.

43. ВВП США (кв/кв): -4,8%.

44. Число первичных заявок на получение пособий по безработице в США: 3,893К.

45. Расходы физических лиц в США(м/м): -7,5%.

46. Базовый индекс розничных продаж в Канаде (м/м): -15,6%.

*****

1. «Беспрецедентный сбой» в цепях поставок обрушивает объемы портов США.

«Общий объем контейнеров в марте сократился примерно на 21% по сравнению с мартом 2019 года», - сказал Вулф. «Это приводит к сокращению в первом квартале текущего года до 15,4%».

2. Продажи автомобилей в Европе потерпели наибольшее падение в марте.

Продажи на всех основных рынках ЕС резко упали, причем пандемия сильнее всего ударила по Италии, сообщив о наиболее значительном падении регистрации новых автомобилей на 85,4%, затем - -72,2% во Франции, -69,3% в Испании и -37,2% в Германии. ,

FCA Group и Groupe PSA продемонстрировали самое большое падение продаж автомобилей за месяц: количество регистраций снизилось на 74,4% и 66,9% соответственно.

Продажи VW Group упали на 43,6% г / г; с начала года упала на 19,4%

Продажи PSA Group упали на 66,9% г / г; с начала года упал на 34,3%

Продажи Renault Group упали на 63,7% г / г; с начала года упала на 36,1%

Продажи Ford упали на 60,9% г / г; с начала года упал на 37,4%

Продажи FCA Group упали на 74,4% г / г; с начала года упала на 34,5%

Продажи BMW Group упали на 39,7% г / г; с начала года упал на 16,7%

Продажи Daimler упали на 40,6% г / г; с начала года упала на 22,9%

Продажи Hyundai Group упали на 41,8% г / г; с начала года упала на 18,8%

Продажи Toyota Group упали на 36,2% г / г; Ytd снизился на 8,2%

Продажи Nissan упали на 51,5% г / г; с начала года упала на 25,6%

Падение регистрации автомобилей началось задолго до вспышки вируса.

Отдельно выношу "достижения" по США:

1. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

2. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

3. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

4. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

5. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный показатель!

6. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

7. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

8. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

19. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

10. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

11. Индекс национальной активности ФРБ Чикаго (США): -4,19.

Наибольшее падение с февраля 2009 года!

12. Общее число лиц, получающих пособия по безработице в США: 15,976К.

13. Продажи нового жилья в США (м/м): -15,4%.

14. Индекс производственной активности от ФРБ Канзас-Сити (США): -62.

15. Число первичных заявок на получение пособий по безработице в США: 4,427К.

За последние 4 недели заявления подали почти 26.5 миллионов человек!

*16. Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -73,7.

17. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

18. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

19. Индекс производственной активности от ФРБ Ричмонда (США): -53.

20. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

21. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

22. ВВП США (кв/кв): -4,8%.

23. Индекс незавершенных продаж на рынке недвижимости США (м/м): -20,8.

24. Расходы физических лиц в США(м/м): -7,5%.

И список от Гегемона на уходящей неделе:

В этой рубрике начинаем следить за статистикой по ВВП. Хотя этот показатель для оценки крайне сомнителен, но вспомним, что объявление официальной рецессии во многих странах происходит именно из достижения значений ВВП отрицательных значений на протяжение определенного времени, поэтому на сегодня мы имеем парадоксальную ситуацию: кризис вовсю бушует, а в большинстве стран не объявлена даже рецессия!

3. Пир во время чумы.

Уже третью статью подряд я хочу показать, что о кризисе верна поговорка: "Кому война, а кому мать родна!" Привычно начнем с поведения трех ведущих фондовых индексов США в четверг, когда вышли данные по новым заявкам по безработице: показатель снова был крайне негативным! Как же вели себя индексы? Правильно: они привычно выросли:

Кто-то скажет, что, мол,это могут быть некие дневные "флуктации"... Что же, посмотрим на более длинный временной промежуток. За шесть последних недель статистика заявок по безработице принесла суммарный рост более 30 миллионов!

А как себя чувствовал за эти шесть недель главный фондовый индекс США - S&P500?

За шесть недель новые более 30 миллионов безработных привели к росту фондового индекса (от А до Б) более, чем на 30%. Пир во время чумы продолжается и в самом разгаре. Остаётся по-черному пошутить: "Мистер Пауэлл! К чему все эти QE и прочие "вертолетные деньги"? Если 30 миллионов новых потерь рабочей силы привели к росту в 30 процентов, то увольте еще миллионов сто, и тогда ваши финансовые показатели просто рванут в небо!"

*****

III. Для некоторых нефти не будет ни по какой цене.

Часть скептически настроенных читателей часто критикуют меня, когда я использую фразу, которая вынесена в название текущей главы. Однако, отголоски этого, без сомнения, самого уничтожительного удара по выстроенному сегодняшнему обществу безумного потребления видны сейчас. Что самое интересное, многие не могут связать уже произошедшие события с приближающимся недалеким будущим, находясь в некоторой "странной" уверенности, что "источники" нефти в районе лондонского Сити, роттердамских нефтехранилищ и в Кушинге будут бить вечными неиссякаемыми фонтанами самотлоров. Но неизбежное ускоряется. И там, где капитальные вложения в геологоразведку, бурение, обустройство новых месторождений, строительство добычной инфраструктуры должны двигаться в темпе Красной королевы из сказки об Алисе, сегодня наблюдается "мерзость запустения". Тем более, все, кто имеет возможность принимать решения, влияющие на совсем не отдаленные времена, официально предупреждены на самом высоком уровне:

"Ни по какой цене"тм наш Президент, как мне видится, дипломатично назвал "цены могут подлететь". Проблему того, что в самом ближайшем будущем многие страны могут столкнуться с тем, что нефти не будет "ни по какой цене"тм, попытаюсь подтвердить парой фактов:

1. Уже многие страны вводят эмбарго на экспорт пшеницы и других продовольственных товаров.

2. Вспомним, что творилось совсем недавно с одним из самых востребованных товаров на фоне разраставшейся пандемии "коронки", с медицинскими масками. Я имею в виду случаи с поставками этого жизненно необходимого товара в Италию: один раз партию масок банально перекупили, а во втором инциденте груз просто разграбили в Чехии.

Я не могу предположить, какие выводы из этого сделали власти Италии, когда они (уверен, с поднимающимися от ужаса остатками волос на голове) осознали реальность, в которой в текущей и в будущих эпидемиях "скуадра адзура" не сможет получить "ни по какой цене"тм: маски, одноразовые костюмы, перчатки, очки, аппараты ИВЛ, лекарства, антибиотики, вакцины, тесты и много еще чего, что спасет жизни итальянцев. Те же два пункта можно распространить и на энергоносители:

1. В условиях сильнейшего дефицита некоторые страны могут ввести эмбарго на экспорт, например, нефтепродуктов.

2. Многие польши и прочие литвы могут с удивлением обнаружить, что танкеры и разные катарские газовозы начнут перехватывать в проливах. Но на этот раз то будут не сомалийские пираты, хотя и без них, думаю, не обойдется, а вполне себе какой-нибудь шестой флот или фрегаты её величества королевы Англии.

Отвлекусь ненадолго от энергоносителей и припомню, что говорили совсем недавно лидеры двух держав: России и США. А пришлось им сетовать на совсем приземленные и, вроде бы, мелочные проблемы, которые, тем не менее, показывают, что выводы делаются. Мистер Трамп на вопрос о том, почему медики в Соединенных Штатах долго не были обеспечены специальными масками, обрисовал проблему поставок из Китая клапанов для масок. Наш же Президент в транслируемом заседании по коронавирусной эпидемии упомянул закупки в Италии датчиков давления для аппаратов ИВЛ и предложил обсудить программу импортозамещения. Проблему хорошо обрисовал рупор глобального либерализма The New York Times:

Те планируемые "центры кристаллизации" технологических зон, на которые распадается глобальный мир, как я уже указывал, слишком затянули еще недавно возможный управляемый переход к "Новому Чудному миру", и теперь некоторые проблемы, ранее решаемые спокойно и планово, перешли в саморазвивающиеся разрушительные процессы. Это мы видим по ускоряющемуся саморазвертывающемуся урезанию паразитарных секторов, раздутых в совсем недавние времена безудержного потребления. Лозунг: "Приведение уровня потребления к уровню располагаемых доходов", - теперь стал тяжелой, трагической, повседневностью. И грядущая реальность - проблема "нового импортозамещения"тм, также ставшая уже саморазвивающимся процессом. В этой связи задачу "нового импортозамещения"тм, как недавно и построение "новой инфраструктуры"тм, теперь выношу в список среднесрочных задач, стоящих перед всеми центрами нарождающихся технологических зон. Что же касаемо энергоносителей, то я бы на месте прежде всего населения польш и прочих "сырьевых нищебродов, энергетических попрошаек и инфраструктурных банкротов"тм задумался о той политике их элит, которую я называю "импортозамещением наоборот"тм, когда дешевые, а главное надежные, поставки газа и нефти пытаются заменить на катарские газовозы, норвежские трубопроводы и мифическую аферу с американским сланцем!

Осталось в конце сегодняшнего обзора упомянуть частный случай "нового импортозамещения"тм для всех, кроме США: импортозамещение доллара. И тут ситуация движется к обратной той, где "нефти не будет ни по какой цене": американская валюта уверенно идет к "любому количеству долларов по любой цене"...

*****

Выводы и прогнозы:

1. Ситуация в только что закончившемся "Черном апреле" разительно отличается от сентября 2019 года, с которым шло сравнение в сегодняшнем обзоре: тогда ключевая ставка была еще выше нуля, а из мер количественного смягчения действовало только РЕПО. Сегодня же ФРС практически исчерпала методы контроля за ситуацией, кроме снижения ключевой ставки в отрицательную область и прямого выкупа акций с рынка.

2. Стартовавший жесткий накат США и их мосек на Китай по "вирусу КПК" я связываю с вероятным начавшимся снижением в ЗВР Китая доли американских облигаций. Главный интерес тут представляет информация о том, кто избавлялся от трежерис в марте, когда нерезиденты продали 109 миллиардов этих ценных бумаг.

3. Прогнозирую дальнейшее избавление от трежерис иностранными держателелями.

4. Саморазвивающиеся процессы "нового импортозамещения"тм в самое ближайшее время начнут сильно влиять на усиление негатива в мировой статистике. В частности, под предлогом "вируса "КПК" Трамп снова запустит торговую антикитайскую истерию.

5. Импортозамещение доллара в мировой торговле и финансовой системе будет набирать обороты.

Комментарий автора:

Проблемы, которые еще недавно казались либо несущественными, либо по разным причинам откладывались на неопределенное будущее, сегодня перешли в неизбежные саморазвивающиеся процессы "нового импортозамещения"тм, одной из частных главных задач которого стало импортозамещение американского доллара!

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

*****

Помнишь, читатель, анекдот про "белые и черные полосы"? Нет? Я напомню:

Месяц назад я назвал март 2020 года "Черным мартом"тм. Судя по тому, о чем я буду говорить в сегодняшнем обзоре, март, по сравнению с "Черным апрелем"тм был, как раз, той самой "белой полосой". Забегая вперед, хочу заметить: а не станет ли наступивший май самым черным в этой начавшейся полосе "градаций серого", и не ждет ли нас "Черный квартал"тм или "Черная весна"тм? Но, пора переходить к цифрам и нашему любимому индикатору "Негатив"...

****

I. Стагфляционный обзор.

1. Общий счетчик индикатора достиг рекордного значения: 159, красный! Суммарное количество негатива с начала года в "Промпроизводстве", "Дефляции" и "Мировой торговле" (обозначены розовым) уже превысили аналогичные значения за весь 2018 год! Хотел бы подчеркнуть, что большая часть показателей, попавших в счетчики, носит печать либо многолетних либо исторических отрицательных рекордов.

2. Промпроизводство.

Ожидаемый негативный максимум, отобравший первенство у декабря 2019 года. И, судя, по поступившей уже в первый день мая статистики: "Это - только жалкое начало!"

2. Дефляция.

В отличие от сектора "Промпроизводства" тут я такого негатива не ожидал. Более того, та ликвидность, которую мировые центробанки закачали в финансовую систему должна прорваться на рынки реальных товаров. Пожалуй, объяснить такой парадокс можно только гигантской инерцией. Однако, некоторые сигналы уже готовят нас к неизбежному:

Годовой рост биржевых цен на продовольствие:

Пшеница: +19,04%.

Рис: +55,62%.

Говядина: +27,79%.

Как мне видится, другие позиции товарной группы скоро подтянутся к этим трем важнейшим продовольственным инструментам...

3. Розница.

В этом секторе также ожидаемо индикатор "Негатив" показал трехлетний максимум. И уже начали высыпаться "скелеты из шкафов" - банкротства сетевых продавцов, чьё видимое благополучие основывалось на раздутых потребительских и кредитных пузырях:

Компания по продаже одежды J. Crew готовится к процедуре банкротства, которая может состояться уже в эти выходные, сообщают CNBC источники, знакомые с этим вопросом...

Ритейлер управляет 182 розничными магазинами J. Crew, а также 140 магазинами Madewell, молодым брендом, который он запустил в 2006 году....

J. Crew присоединяется к списку предприятий розничной торговли, включая Neiman Marcus и JC Penney, которые уже боролись перед пандемией, но, похоже, оказались на грани разрушительного воздействия коронавируса на экономику.

Ритейлер управляет 182 розничными магазинами J. Crew, а также 140 магазинами Madewell, молодым брендом, который он запустил в 2006 году....

J. Crew присоединяется к списку предприятий розничной торговли, включая Neiman Marcus и JC Penney, которые уже боролись перед пандемией, но, похоже, оказались на грани разрушительного воздействия коронавируса на экономику.

4. Мировая торговля.

Это - единственный показатель, который не согласуется с "веяниями времен". Конечно же, нужно получить значения еще пары месяцев, чтобы подтвердить, что это не было каким-то "выбросом статистических данных". Однако, как я говорил выше, в апреле многие показатели носят уровень исторически рекордных. Можно привести хотя бы такие:

14.04.2020 Объём экспорта Китая (г/г): -6,6%.

20.04.2020 Объём экспорта Японии (г/г): -11,7%.

20.04.2020 Объём экспорта Японии (г/г): -11,7%.

5. Стагфлятор.

Этот показатель, подсчитывающий негативную статистику по отпускным ценам производителей, в апреле снова был на максимальных значениях (20, желтый). Как и прежде, можно сделать вывод о том, что производители снижают цены на отгружаемую продукцию в резко обострившейся борьбе за усыхающий с ускорением пирог платежеспособного спроса или банально демпингуют. Обрати внимание, читатель, что до "коронки" этот показатель снижался до февраля 2020 года включительно (6, голубой), видимо, под влиянием "Не QE", но удар пандемии был настолько мощным, что ничего не остается, как снижать цены...

6. "Черная и белая полосы".

Я не зря в самом начале привел анекдот, рассказанный нашим Президентом на расширенной пресс-конференции в декабре 2015 года. Еще буквально полгода назад (как и в анекдоте) мы фиксировали "с гибельным восторгом" негативные рекорды сентября 2019 года (обведен черной рамкой и выделен серым):

"Видишь, читатель, как в последние несколько месяцев накалился наш индикатор, засверкав всем своим "светофором". А сентябрь поставил сразу три рекорда: по промпроизводству, дефляции и суммарному показателю негатива. Теперь понятны тараканьи бега мировых центробанков, как ЕЦБ, которые именно на октябрь заготовили запуск своих официальных программ QE, а также тех хитроватых, типа ФРС, давших старт "QE-Lite" и перенесших начало официального QE с ноября на начавшийся месяц" ...

Сегодня же о том сентябре можно сказать с уверенностью: то была еще "белая полоса"!

Кстати, та итоговая статья "Стагфляционного обзора" от 03 октября 2019 года называлась цитатой В.В. Путина: "Скоро они грохнутся". Сегодня мы убеждаемся, насколько пророческими были слова нашего Президента!

*****

II. Стагфляционная обстановка.

1. Помпроизводство.

1. Промышленное производство (г/г) – Бразилия: -0,4%.

2. Объём промышленного производства в Испании (г/г): -1,3%.

3. Промышленное производство (г/г) – Чехия: -0,9%.

4. Промышленное производство (г/г) – Германия: -1,2%.

15 месяцев непрерывного снижения!

5. Промышленное производство – Норвегия: -0,5%.

6. Промышленное производство (г/г) – Швеция: -0,2%.

7. Промышленное производство (м/м) – Швеция: -0,4%.

8. Промышленное производство (г/г) – Аргентина: -0,8%.

9. Промышленное производство (м/м) – Мексика: -0,6%.

10. Промышленное производство (г/г) – Мексика: -1,9%.

11. Объём промышленного производства Великобритании (г/г): -2,8%.

12. Объём производства в обрабатывающей промышленности Великобритании (г/г): -3,9%.

13. Объём промышленного производства в Италии (г/г): -2,4%.

14. Объём промышленного производства в Италии (м/м): -1,2%.

15. Промышленное производство (м/м) – Нидерланды: -1,7%.

16. Промышленное производство (г/г) – Словакия: -1,5%.

17. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

18. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

19. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

20. Объём промышленного производства еврозоны (м/м): -0,1%.

21. Объём промышленного производства еврозоны (г/г): -1,9%.

22. Объём промышленного производства в Китае (г/г): -1,1%.

23. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

24. Объём промышленного производства в Японии (м/м): -0,3%.

25. Промышленное производство (г/г) – Япония: -5,7%.

26. Промышленное производство (г/г) – Польша: -2,3%.

27. Промышленное производство (г/г) – Австрия: -2,3%.

28. Объём промышленного производства в Японии (м/м): -3,7%.

29. Промышленное производство (г/г) – Япония: -5,2%.

В "передовиках капиталистического производства" в апреле мы видим: Китай, Японию, Германию, США, еврозону, Великобританию, Италию, Бразилию, Испанию, Мексику, Швецию... Ожидаемо выдал "стахановские темпы" деградации Гегемон:

1. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

2. Объём промышленного производства в США (м/м): -5,4%.

Рекордное снижение!

3. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

Рекордный обвал!

2. Объём промышленного производства в США (м/м): -5,4%.

Рекордное снижение!

3. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

2. Хроники мирового кризиса.

Наконец-то я могу привести статистику в этой рубрике за целый месяц. Можно долго любоваться на эти "финансовые жемчужины":

1. Объем заказов в секторе машиностроения Японии (г/г): -40,8%.

2. Число первичных заявок на получение пособий по безработице в США: 6,606К.

Всего за три последние недели количество заявок увеличилось на 16,78 миллионов!

3. Изменение занятости в Канаде: -1,010К.

Рекордный исторический обвал!

4. Уровень безработицы в Канаде: 7,8%. Предыдущее значение: 5,6%.

Обвал на кризисный уровень марта 2011 года!

5. Продажи автомобилей в Китае в марте сократились на 40,8% (г/г).

6. Внешняя миграция и число иностранных туристов в Новой Зеландии (февраль): -10,80%.

7. Индекс делового доверия Австралии от NAB: -66.

Исторический негативный рекорд!

8. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

9. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

10. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

11. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

12. Прямые иностранные инвестиции (ПИИ) Китая: -10,80%.

Падение на уровень ноября 2009 года!

13. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный рекорд!

14. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

16. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

17. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

18. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

19. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

20. Инвестиции в ос:новной капитал Китая (г/г): -16,1%.

21. ВВП Китая (г/г): -6,8%.

22. ВВП Китая (кв/кв): -9,8%.

23. Объём промышленного производства в Китае (г/г): -1,1%.

24. Объем промышленного производства в Китае с начала года (YTD), г/г: -8,4%.

25. Объём розничных продаж в Китае (г/г): -15,8%.

26. Объем розничных продаж в Китае с начала года (YTD), г/г: -19,64%.

27. Объём экспорта Японии (г/г): -11,7%.

28. Индекс национальной активности ФРБ Чикаго (США): -4,19.

Наибольшее падение с февраля 2209 года!

29. Экспорт швейцарских часов в марте рухнул на 21,9%.

30. Общее число лиц, получающих пособия по безработице в США: 15,976К.

31. Продажи нового жилья в США (м/м): -15,4%.

32. Индекс производственной активности от ФРБ Канзас-Сити (США): -62.

33. Объём розничных продаж в Великобритании (г/г): -5,8%.

34. Число первичных заявок на получение пособий по безработице в США: 4.427К

За последние 4 недели заявления подали почти 26.5 миллионов человек!

*35. Объем прибыли в промышленности Китая, г/г: -34,90%.

36. Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -73,7.

37. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

38. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

39. Индекс производственной активности от ФРБ Ричмонда (США): -53.

40. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

41. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

42. Объём розничных продаж в Испании (г/г): -14,1%.

43. ВВП США (кв/кв): -4,8%.

44. Число первичных заявок на получение пособий по безработице в США: 3,893К.

45. Расходы физических лиц в США(м/м): -7,5%.

46. Базовый индекс розничных продаж в Канаде (м/м): -15,6%.

*****

1. «Беспрецедентный сбой» в цепях поставок обрушивает объемы портов США.

«Общий объем контейнеров в марте сократился примерно на 21% по сравнению с мартом 2019 года», - сказал Вулф. «Это приводит к сокращению в первом квартале текущего года до 15,4%».

2. Продажи автомобилей в Европе потерпели наибольшее падение в марте.

Продажи на всех основных рынках ЕС резко упали, причем пандемия сильнее всего ударила по Италии, сообщив о наиболее значительном падении регистрации новых автомобилей на 85,4%, затем - -72,2% во Франции, -69,3% в Испании и -37,2% в Германии. ,

FCA Group и Groupe PSA продемонстрировали самое большое падение продаж автомобилей за месяц: количество регистраций снизилось на 74,4% и 66,9% соответственно.

Продажи VW Group упали на 43,6% г / г; с начала года упала на 19,4%

Продажи PSA Group упали на 66,9% г / г; с начала года упал на 34,3%

Продажи Renault Group упали на 63,7% г / г; с начала года упала на 36,1%

Продажи Ford упали на 60,9% г / г; с начала года упал на 37,4%

Продажи FCA Group упали на 74,4% г / г; с начала года упала на 34,5%

Продажи BMW Group упали на 39,7% г / г; с начала года упал на 16,7%

Продажи Daimler упали на 40,6% г / г; с начала года упала на 22,9%

Продажи Hyundai Group упали на 41,8% г / г; с начала года упала на 18,8%

Продажи Toyota Group упали на 36,2% г / г; Ytd снизился на 8,2%

Продажи Nissan упали на 51,5% г / г; с начала года упала на 25,6%

Падение регистрации автомобилей началось задолго до вспышки вируса.

Отдельно выношу "достижения" по США:

1. Индекс розничных продаж в США от Redbook (м/м): -8,3%.

2. Объем промышленного производства в США, г/г: -5,49%.

Рекордный обвал!

3. Объём промышленного производства в США (м/м): -5,4%.

Рекордный обвал!

4. Объём производства в обрабатывающей промышленности США (м/м): -6,3%.

Рекордное падение с 1946 года!

5. Индекс производственной активности NY Empire State (США): -78,20.

Рекордный негативный показатель!

6. Объём розничных продаж в США (м/м): -8,7%.

Рекордный обвал!

15. Объём строительства новых домов в США (м/м): -22,3%.

Крах до уровня 1984 года!

И это – до вступления в силу «национальных ограничений»!

7. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Самое глубокое снижение с 1980 года и самое большое 2-месячное падение в истории!

8. Число первичных заявок на получение пособий по безработице в США: 5,245К.

За 4 недели число заявок превысило 22 миллиона!

19. Индекс производственной активности от ФРБ Филадельфии (США): -56,6.

Рекордное негативное значение!

10. Ведущий экономический индекс US Conference Board упал на 6,7% в марте - самое большое месячное падение с начала серии в 1959 году.

11. Индекс национальной активности ФРБ Чикаго (США): -4,19.

Наибольшее падение с февраля 2009 года!

12. Общее число лиц, получающих пособия по безработице в США: 15,976К.

13. Продажи нового жилья в США (м/м): -15,4%.

14. Индекс производственной активности от ФРБ Канзас-Сити (США): -62.

15. Число первичных заявок на получение пособий по безработице в США: 4,427К.

За последние 4 недели заявления подали почти 26.5 миллионов человек!

*16. Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -73,7.

17. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

18. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

19. Индекс производственной активности от ФРБ Ричмонда (США): -53.

20. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

21. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

22. ВВП США (кв/кв): -4,8%.

23. Индекс незавершенных продаж на рынке недвижимости США (м/м): -20,8.

24. Расходы физических лиц в США(м/м): -7,5%.

И список от Гегемона на уходящей неделе:

1. Индекс деловой активности в обрабатывающей промышленности от ФРБ Далласa (США): -73,7.

2. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

3. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

4. Индекс производственной активности от ФРБ Ричмонда (США): -53.

5. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

6. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

7. ВВП США (кв/кв): -4,8%.

8. Индекс незавершенных продаж на рынке недвижимости США (м/м): -20,8.

9. Расходы физических лиц в США(м/м): -7,5%.

2. Индекс розничных продаж в США от Redbook (м/м): -11,8%.

3. Индекс розничных продаж в США от Redbook (г/г): -8,1%.

4. Индекс производственной активности от ФРБ Ричмонда (США): -53.

5. Индекс промышленных поставок от ФРБ Ричмонда (США): -70.

6. Индекс деловой активности в сфере услуг в Техасе (США): -81,7.

7. ВВП США (кв/кв): -4,8%.

8. Индекс незавершенных продаж на рынке недвижимости США (м/м): -20,8.

9. Расходы физических лиц в США(м/м): -7,5%.

В этой рубрике начинаем следить за статистикой по ВВП. Хотя этот показатель для оценки крайне сомнителен, но вспомним, что объявление официальной рецессии во многих странах происходит именно из достижения значений ВВП отрицательных значений на протяжение определенного времени, поэтому на сегодня мы имеем парадоксальную ситуацию: кризис вовсю бушует, а в большинстве стран не объявлена даже рецессия!

1. 29.04.2020 ВВП США (кв/кв): -4,8%.

2. 30.04.2020 ВВП Франции (кв/кв): -5,8%.

3. 30.04.2020 ВВП Испании (г/г): -4,1%.

4. 30.04.2020 ВВП Испании (кв/кв): -5,2%.

5. 30.04.2020 ВВП еврозоны (кв/кв): -3,8%.

6. 30.04.2020 ВВП Италии (г/г): -4,8%.

7. 30.04.2020 ВВП Италии (кв/кв): -4,7%.

2. 30.04.2020 ВВП Франции (кв/кв): -5,8%.

3. 30.04.2020 ВВП Испании (г/г): -4,1%.

4. 30.04.2020 ВВП Испании (кв/кв): -5,2%.

5. 30.04.2020 ВВП еврозоны (кв/кв): -3,8%.

6. 30.04.2020 ВВП Италии (г/г): -4,8%.

7. 30.04.2020 ВВП Италии (кв/кв): -4,7%.

3. Пир во время чумы.

Уже третью статью подряд я хочу показать, что о кризисе верна поговорка: "Кому война, а кому мать родна!" Привычно начнем с поведения трех ведущих фондовых индексов США в четверг, когда вышли данные по новым заявкам по безработице: показатель снова был крайне негативным! Как же вели себя индексы? Правильно: они привычно выросли:

Кто-то скажет, что, мол,это могут быть некие дневные "флуктации"... Что же, посмотрим на более длинный временной промежуток. За шесть последних недель статистика заявок по безработице принесла суммарный рост более 30 миллионов!

А как себя чувствовал за эти шесть недель главный фондовый индекс США - S&P500?

За шесть недель новые более 30 миллионов безработных привели к росту фондового индекса (от А до Б) более, чем на 30%. Пир во время чумы продолжается и в самом разгаре. Остаётся по-черному пошутить: "Мистер Пауэлл! К чему все эти QE и прочие "вертолетные деньги"? Если 30 миллионов новых потерь рабочей силы привели к росту в 30 процентов, то увольте еще миллионов сто, и тогда ваши финансовые показатели просто рванут в небо!"

*****

III. Для некоторых нефти не будет ни по какой цене.

Часть скептически настроенных читателей часто критикуют меня, когда я использую фразу, которая вынесена в название текущей главы. Однако, отголоски этого, без сомнения, самого уничтожительного удара по выстроенному сегодняшнему обществу безумного потребления видны сейчас. Что самое интересное, многие не могут связать уже произошедшие события с приближающимся недалеким будущим, находясь в некоторой "странной" уверенности, что "источники" нефти в районе лондонского Сити, роттердамских нефтехранилищ и в Кушинге будут бить вечными неиссякаемыми фонтанами самотлоров. Но неизбежное ускоряется. И там, где капитальные вложения в геологоразведку, бурение, обустройство новых месторождений, строительство добычной инфраструктуры должны двигаться в темпе Красной королевы из сказки об Алисе, сегодня наблюдается "мерзость запустения". Тем более, все, кто имеет возможность принимать решения, влияющие на совсем не отдаленные времена, официально предупреждены на самом высоком уровне:

МОСКВА, 3 апр - РИА Новости. Президент РФ Владимир Путин заявил, что глобальная нефтяная отрасль из-за нынешней ситуации на рынке в будущем на фоне восстановления спроса может столкнуться с дефицитом нефти.

"Очевидно, что глобальная нефтяная отрасль, столкнувшись сегодня с такими системными проблемами, в дальнейшем, когда спрос будет расти - а это произойдет неизбежно, спрос неизбежно будет восстанавливаться, - так вот отрасль в этой ситуации может столкнуться с ростом дефицита ресурсов, а затем и нефти", - заявил Путин в пятницу на совещании о ситуации на глобальных энергетических рынках.

Он отметил, что это будет сопровождаться всеми отрицательными последствиями для мировой экономики, поскольку в этот момент "и цены могут подлететь".

"Очевидно, что глобальная нефтяная отрасль, столкнувшись сегодня с такими системными проблемами, в дальнейшем, когда спрос будет расти - а это произойдет неизбежно, спрос неизбежно будет восстанавливаться, - так вот отрасль в этой ситуации может столкнуться с ростом дефицита ресурсов, а затем и нефти", - заявил Путин в пятницу на совещании о ситуации на глобальных энергетических рынках.

Он отметил, что это будет сопровождаться всеми отрицательными последствиями для мировой экономики, поскольку в этот момент "и цены могут подлететь".

"Ни по какой цене"тм наш Президент, как мне видится, дипломатично назвал "цены могут подлететь". Проблему того, что в самом ближайшем будущем многие страны могут столкнуться с тем, что нефти не будет "ни по какой цене"тм, попытаюсь подтвердить парой фактов:

1. Уже многие страны вводят эмбарго на экспорт пшеницы и других продовольственных товаров.

2. Вспомним, что творилось совсем недавно с одним из самых востребованных товаров на фоне разраставшейся пандемии "коронки", с медицинскими масками. Я имею в виду случаи с поставками этого жизненно необходимого товара в Италию: один раз партию масок банально перекупили, а во втором инциденте груз просто разграбили в Чехии.

Я не могу предположить, какие выводы из этого сделали власти Италии, когда они (уверен, с поднимающимися от ужаса остатками волос на голове) осознали реальность, в которой в текущей и в будущих эпидемиях "скуадра адзура" не сможет получить "ни по какой цене"тм: маски, одноразовые костюмы, перчатки, очки, аппараты ИВЛ, лекарства, антибиотики, вакцины, тесты и много еще чего, что спасет жизни итальянцев. Те же два пункта можно распространить и на энергоносители:

1. В условиях сильнейшего дефицита некоторые страны могут ввести эмбарго на экспорт, например, нефтепродуктов.

2. Многие польши и прочие литвы могут с удивлением обнаружить, что танкеры и разные катарские газовозы начнут перехватывать в проливах. Но на этот раз то будут не сомалийские пираты, хотя и без них, думаю, не обойдется, а вполне себе какой-нибудь шестой флот или фрегаты её величества королевы Англии.

Отвлекусь ненадолго от энергоносителей и припомню, что говорили совсем недавно лидеры двух держав: России и США. А пришлось им сетовать на совсем приземленные и, вроде бы, мелочные проблемы, которые, тем не менее, показывают, что выводы делаются. Мистер Трамп на вопрос о том, почему медики в Соединенных Штатах долго не были обеспечены специальными масками, обрисовал проблему поставок из Китая клапанов для масок. Наш же Президент в транслируемом заседании по коронавирусной эпидемии упомянул закупки в Италии датчиков давления для аппаратов ИВЛ и предложил обсудить программу импортозамещения. Проблему хорошо обрисовал рупор глобального либерализма The New York Times:

"Основной причиной неуверенного ответа (прим. на пандемию "коронки") является неоправданное ожидание того, что рынки будут выполнять работу правительства. Белый дом по большей части отказался санкционировать или координировать производство критически важного медицинского оборудования".

Те планируемые "центры кристаллизации" технологических зон, на которые распадается глобальный мир, как я уже указывал, слишком затянули еще недавно возможный управляемый переход к "Новому Чудному миру", и теперь некоторые проблемы, ранее решаемые спокойно и планово, перешли в саморазвивающиеся разрушительные процессы. Это мы видим по ускоряющемуся саморазвертывающемуся урезанию паразитарных секторов, раздутых в совсем недавние времена безудержного потребления. Лозунг: "Приведение уровня потребления к уровню располагаемых доходов", - теперь стал тяжелой, трагической, повседневностью. И грядущая реальность - проблема "нового импортозамещения"тм, также ставшая уже саморазвивающимся процессом. В этой связи задачу "нового импортозамещения"тм, как недавно и построение "новой инфраструктуры"тм, теперь выношу в список среднесрочных задач, стоящих перед всеми центрами нарождающихся технологических зон. Что же касаемо энергоносителей, то я бы на месте прежде всего населения польш и прочих "сырьевых нищебродов, энергетических попрошаек и инфраструктурных банкротов"тм задумался о той политике их элит, которую я называю "импортозамещением наоборот"тм, когда дешевые, а главное надежные, поставки газа и нефти пытаются заменить на катарские газовозы, норвежские трубопроводы и мифическую аферу с американским сланцем!

Осталось в конце сегодняшнего обзора упомянуть частный случай "нового импортозамещения"тм для всех, кроме США: импортозамещение доллара. И тут ситуация движется к обратной той, где "нефти не будет ни по какой цене": американская валюта уверенно идет к "любому количеству долларов по любой цене"...

*****

Выводы и прогнозы:

1. Ситуация в только что закончившемся "Черном апреле" разительно отличается от сентября 2019 года, с которым шло сравнение в сегодняшнем обзоре: тогда ключевая ставка была еще выше нуля, а из мер количественного смягчения действовало только РЕПО. Сегодня же ФРС практически исчерпала методы контроля за ситуацией, кроме снижения ключевой ставки в отрицательную область и прямого выкупа акций с рынка.

2. Стартовавший жесткий накат США и их мосек на Китай по "вирусу КПК" я связываю с вероятным начавшимся снижением в ЗВР Китая доли американских облигаций. Главный интерес тут представляет информация о том, кто избавлялся от трежерис в марте, когда нерезиденты продали 109 миллиардов этих ценных бумаг.

3. Прогнозирую дальнейшее избавление от трежерис иностранными держателелями.

4. Саморазвивающиеся процессы "нового импортозамещения"тм в самое ближайшее время начнут сильно влиять на усиление негатива в мировой статистике. В частности, под предлогом "вируса "КПК" Трамп снова запустит торговую антикитайскую истерию.

5. Импортозамещение доллара в мировой торговле и финансовой системе будет набирать обороты.

Комментарий автора:

Проблемы, которые еще недавно казались либо несущественными, либо по разным причинам откладывались на неопределенное будущее, сегодня перешли в неизбежные саморазвивающиеся процессы "нового импортозамещения"тм, одной из частных главных задач которого стало импортозамещение американского доллара!

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба