8 мая 2020 smart-lab.ru Щучин Роман

Или как способ минимизации влияния торговых издержек на результат торговли.

Биржевых инвесторов –не трогаю. Это совершенно другая категория. По большей части, речь пойдет о трейдерах форекса.

Я в свое время перечитал множество форекс-форумов. У меня сложилось общая картина по поводу того, как происходит процесс перехода трейдеров от краткосрочных на долгосрочные стратегии торговли. И картина эта крайне неутешительна.

Известно, что очень многие новички хотят по-быстрому нарубить денег и начинают свой путь трейдера с активного интрадея. И они сразу нарываются на серьезное влияние торговых издержек.

Несмотря на то, что новичок пользуется некими правилами при совершении сделок и верит в то, что соблюдение этих правил должно привести к успеху, итоговый результат торговли будет, как правило, случайной величиной. Рынок не настолько прост, как его малюют.

Простыми словами о математическом ожидании (МО) и дисперсии результата торговли трейдера . Для новичков объясняю максимально доступно, ибо это важная тема.

Допустим, Вы торгуете на форексе парой EURUSD. Условно, пусть торговые издержки будут равняться спреду, который равен X пунктам по пятизнаку. Т.е, если вы откроете и сразу же моментально закроете позицию размером в 1 лот –вы потеряете X долларов. Если вы откроете и тут же закроете позицию в 0,01 лот и так 200 раз – то очевидно, вы потеряете 2*X долларов.

При случайной торговле ваш результат будет отрицательным и будет равняться сумме торговых издержек. Эта сумма издержек и будет являться математическим ожиданием результата вашей торговли (МО). (сумма математических ожиданий результатов по каждой сделке).

Т.к между открытием и закрытием позиций проходит некоторое время время удержания позиции), за которое цена может случайным образом измениться в ту либо иную сторону, то будет иметь место определенный разброс (дисперсия) результата относительно вашего МО (не относительно нуля!). Чем больше время удержания позиции – тем больше дисперсия.

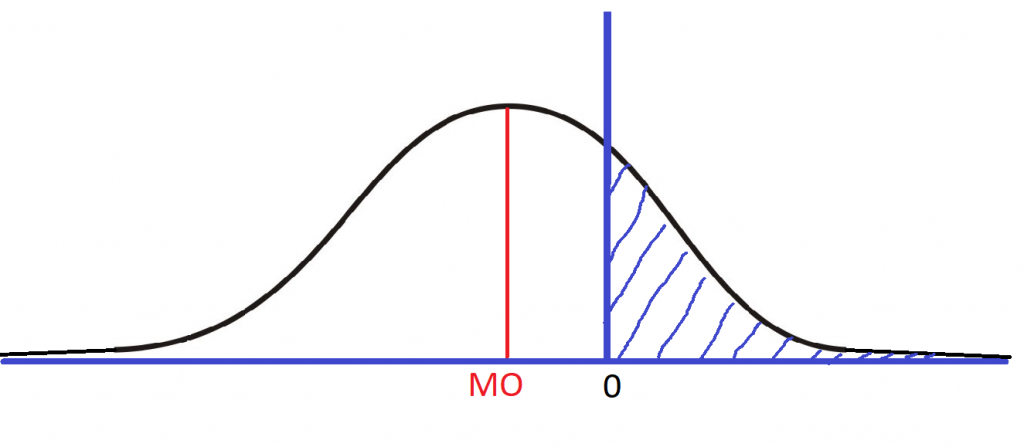

График плотности распределения результата торговли.(рис ниже)

МО – это средневзвешенный результат – сумма торговых издержек.

Площадь всей фигуры, ограниченной функцией и осью абсцисс равна единице.

Площадь заштрихованной области – это есть вероятность того, что результат трейдера окажется положительным, т.е вероятность того, что при случайной торговле трейдер окажется « в плюсе».

Она меньше 0,5. Из –за того, что МО отрицательно.

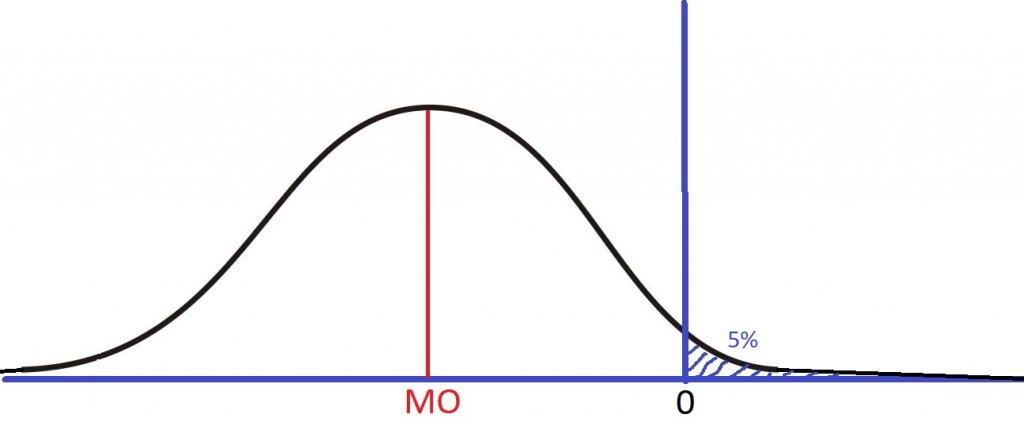

Интерпретация популярного выражения «на дистанции игроки сливают» .

Трейдер продолжает торговлю. Совершает сделки. Сумма торговых издержек растет (МО) сдвигается влево. И вероятность того, что трейдер окажется «в плюсе» снижается.

Пример. На графике ниже, площадь заштрихованного участка (выше нуля) условно = 0,05.

Другими словами, при рандомной торговле, из сотни трейдеров, имеющих примерно одинаковое время удержания позиции, торгующих примерно одинаковыми объемами и совершивших примерно одинаковый торговый оборот, соответствующий торговым издержкам (МО) в плюсе останутся примерно 5% трейдеров абсолютно случайным образом.

Так вот, трейдер –интрадейщик через определенное время начинает чувствовать это МО. Он чувствует, что его торговля является безнадежной. И это доставляет ему боль и ощущение бесперспективности. Он сливает депозит за депозитом. Это становится невыносимым . И таким путем трейдер постепенно перебирается на долгосрок.

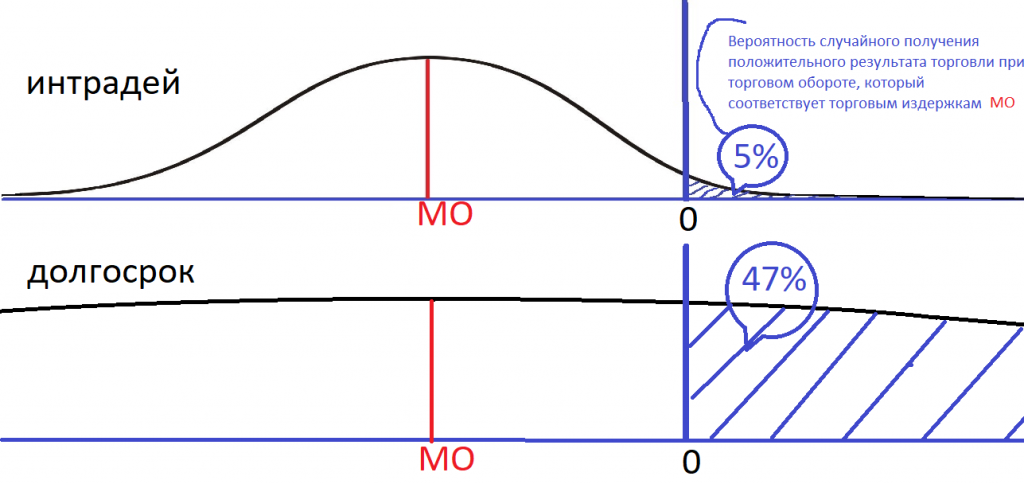

Допустим, интрадейщик и долгосрочник делают одинаковый торговый оборот.

Пусть интрадейцик это делает– за 3 месяца, долгосрочник – за 3 года. У долгосрочника время удержания позиции значительно выше. Торговые издержки (МО) у них будут одинаковыми . Пример на рис ниже.Оперирую не переменными, а абсолютными цифрами для большей наглядности.

Сверху график плотности распределения результата интрадейщика, а под ним – долгосрочника (обрезан по ширине из–за синхронизации масштаба по оси абсцисс для большей наглядности при сопоставлении).

Исходя из рисунка выше, вероятность того, что интрадейщик будет в плюсе через 3 месяца торговли – 5%. Вероятность того, что долгосрочник окажется в плюсе через 3 года процентов 47% А средний результат – будет одинаковый и будет равняться МО. ( хотя в реале, как правило, у долгосрочника будет хуже качество исполнения торговых приказов – и в среднем он сольет больше, нежели краткосрочник при одинаковом торговом обороте (по мотивам статьи).

При переходе на долгосрок трейдер перестает ощущать это «МО». Он может абсолютно случайно и год и два и три побыть в плюсе, покайфовать о том, что через много лет он станет крупнейшим воротилой форекса). Это на фоне использования бесперспективных торговых стратегий. То есть, трейдер, как правило, продолжает применять абсолютно те же торговые подходы, которые он использовал ири краткосрочной торговле и почему-то глубоко верит в то, что они должны «работать» именно на долгосроке. А объяснения, почему трейдер ушел на долгосрок весьма сомнительны . Мол, на долгосроке и тренды четче и флет чище и крупный игрок более щедр итд. Другое дело, когда депозит трейдера настолько крупный, что он при наборе позиции по ликвидному инструменту может сместить цену на размер часового бара. Но, это не наш случай.

Естественно, не всех под одну гребенку. Существуют трейдеры, очень четко понимающие, почему они торгуют долгосрок и почему их стратегии нельзя использовать в краткосроке.

В чем опасность перехода на долгосрок.

Во первых, трейдеру зачастую будет крайне тяжело оценить перспективность своих торговых методов. Все опирается на веру. Тредер, торгующий мусорные стратегии на минутках поймет их бесперспективность крайне быстро. Трейдер, торгующий мусорные стратегии на недельном таймфрейме может и через несколько лет ничего не понять, тем более, если абсолютно случайным образом окажется по итогу в прибыли. При малом количестве сделок весьма велика вероятность абсолютно случайно получить хороший параметр прибыль/просадка. Алготрейдеров это не касается. Хотя, и в алготрейдинге зачастую очень сложно оценить перспективы долгосрочных стратегий по результатам тестов. ( часто возникает дилемма : «случайность или закономерность?»).

Во-вторых, на долгосроке трейдер расслабляется и его прогресс как трейдера останавливается. Краткосрочник же получает стресс, когда видит бесперспективность своей торговли, что заставляет его стараться исправить ситуацию и постоянно делать попытки разработать более эффективные методы анализа рынков.

Это все не относится к долгосрочникам, использующим широкую диверсификацию по торговым инструментам. К примеру, трейдер торговал 1 инструмент, совершал по 20 сделок в день со среднем временем удержания позиции в 1 минуту. Потом перешел на долгосрок. Стал торговать одновременно 1000 инструментов со средним временем удержания позиции 2 месяца. Т.е те же 20 сделок в день. Это уже круто. Но уже не про форекс и не про торговлю вручную.

Как я вижу классического форексника-долгосрочника.

Человек торговал активно. Ему было больно. Он ощущал тщетность бытия. Далее человек «вколол» себе обезболивающее – долгосрок. Рассудок трейдера помутнел и он улетел в мир грез и фантазий с мечтами о участи всяких там Соросов и Баффетов. Он оттуда уже не вернется. Рынок навсегда потерял бойца. Зато, возможно, околорынок нашел нового «гуру», продающего обучение, а лох — нового управляющего активами)))) (бывают и крутые управляющие, но это большая редкость). В одном месте убавилось, то в другом –прибавилось.

По моему мнению, догосрок на форексе намного опаснее интрадея при торговле вручную. Потому что средний долгосрочник в итоге потеряет больше денег ( у него больше размер депозита) и несопоставимо больше времени на то, чтобы понять и переосмыслить свой подход к трейдингу при условии его несостоятельности.

Биржевых инвесторов –не трогаю. Это совершенно другая категория. По большей части, речь пойдет о трейдерах форекса.

Я в свое время перечитал множество форекс-форумов. У меня сложилось общая картина по поводу того, как происходит процесс перехода трейдеров от краткосрочных на долгосрочные стратегии торговли. И картина эта крайне неутешительна.

Известно, что очень многие новички хотят по-быстрому нарубить денег и начинают свой путь трейдера с активного интрадея. И они сразу нарываются на серьезное влияние торговых издержек.

Несмотря на то, что новичок пользуется некими правилами при совершении сделок и верит в то, что соблюдение этих правил должно привести к успеху, итоговый результат торговли будет, как правило, случайной величиной. Рынок не настолько прост, как его малюют.

Простыми словами о математическом ожидании (МО) и дисперсии результата торговли трейдера . Для новичков объясняю максимально доступно, ибо это важная тема.

Допустим, Вы торгуете на форексе парой EURUSD. Условно, пусть торговые издержки будут равняться спреду, который равен X пунктам по пятизнаку. Т.е, если вы откроете и сразу же моментально закроете позицию размером в 1 лот –вы потеряете X долларов. Если вы откроете и тут же закроете позицию в 0,01 лот и так 200 раз – то очевидно, вы потеряете 2*X долларов.

При случайной торговле ваш результат будет отрицательным и будет равняться сумме торговых издержек. Эта сумма издержек и будет являться математическим ожиданием результата вашей торговли (МО). (сумма математических ожиданий результатов по каждой сделке).

Т.к между открытием и закрытием позиций проходит некоторое время время удержания позиции), за которое цена может случайным образом измениться в ту либо иную сторону, то будет иметь место определенный разброс (дисперсия) результата относительно вашего МО (не относительно нуля!). Чем больше время удержания позиции – тем больше дисперсия.

График плотности распределения результата торговли.(рис ниже)

МО – это средневзвешенный результат – сумма торговых издержек.

Площадь всей фигуры, ограниченной функцией и осью абсцисс равна единице.

Площадь заштрихованной области – это есть вероятность того, что результат трейдера окажется положительным, т.е вероятность того, что при случайной торговле трейдер окажется « в плюсе».

Она меньше 0,5. Из –за того, что МО отрицательно.

Интерпретация популярного выражения «на дистанции игроки сливают» .

Трейдер продолжает торговлю. Совершает сделки. Сумма торговых издержек растет (МО) сдвигается влево. И вероятность того, что трейдер окажется «в плюсе» снижается.

Пример. На графике ниже, площадь заштрихованного участка (выше нуля) условно = 0,05.

Другими словами, при рандомной торговле, из сотни трейдеров, имеющих примерно одинаковое время удержания позиции, торгующих примерно одинаковыми объемами и совершивших примерно одинаковый торговый оборот, соответствующий торговым издержкам (МО) в плюсе останутся примерно 5% трейдеров абсолютно случайным образом.

Так вот, трейдер –интрадейщик через определенное время начинает чувствовать это МО. Он чувствует, что его торговля является безнадежной. И это доставляет ему боль и ощущение бесперспективности. Он сливает депозит за депозитом. Это становится невыносимым . И таким путем трейдер постепенно перебирается на долгосрок.

Допустим, интрадейщик и долгосрочник делают одинаковый торговый оборот.

Пусть интрадейцик это делает– за 3 месяца, долгосрочник – за 3 года. У долгосрочника время удержания позиции значительно выше. Торговые издержки (МО) у них будут одинаковыми . Пример на рис ниже.Оперирую не переменными, а абсолютными цифрами для большей наглядности.

Сверху график плотности распределения результата интрадейщика, а под ним – долгосрочника (обрезан по ширине из–за синхронизации масштаба по оси абсцисс для большей наглядности при сопоставлении).

Исходя из рисунка выше, вероятность того, что интрадейщик будет в плюсе через 3 месяца торговли – 5%. Вероятность того, что долгосрочник окажется в плюсе через 3 года процентов 47% А средний результат – будет одинаковый и будет равняться МО. ( хотя в реале, как правило, у долгосрочника будет хуже качество исполнения торговых приказов – и в среднем он сольет больше, нежели краткосрочник при одинаковом торговом обороте (по мотивам статьи).

При переходе на долгосрок трейдер перестает ощущать это «МО». Он может абсолютно случайно и год и два и три побыть в плюсе, покайфовать о том, что через много лет он станет крупнейшим воротилой форекса). Это на фоне использования бесперспективных торговых стратегий. То есть, трейдер, как правило, продолжает применять абсолютно те же торговые подходы, которые он использовал ири краткосрочной торговле и почему-то глубоко верит в то, что они должны «работать» именно на долгосроке. А объяснения, почему трейдер ушел на долгосрок весьма сомнительны . Мол, на долгосроке и тренды четче и флет чище и крупный игрок более щедр итд. Другое дело, когда депозит трейдера настолько крупный, что он при наборе позиции по ликвидному инструменту может сместить цену на размер часового бара. Но, это не наш случай.

Естественно, не всех под одну гребенку. Существуют трейдеры, очень четко понимающие, почему они торгуют долгосрок и почему их стратегии нельзя использовать в краткосроке.

В чем опасность перехода на долгосрок.

Во первых, трейдеру зачастую будет крайне тяжело оценить перспективность своих торговых методов. Все опирается на веру. Тредер, торгующий мусорные стратегии на минутках поймет их бесперспективность крайне быстро. Трейдер, торгующий мусорные стратегии на недельном таймфрейме может и через несколько лет ничего не понять, тем более, если абсолютно случайным образом окажется по итогу в прибыли. При малом количестве сделок весьма велика вероятность абсолютно случайно получить хороший параметр прибыль/просадка. Алготрейдеров это не касается. Хотя, и в алготрейдинге зачастую очень сложно оценить перспективы долгосрочных стратегий по результатам тестов. ( часто возникает дилемма : «случайность или закономерность?»).

Во-вторых, на долгосроке трейдер расслабляется и его прогресс как трейдера останавливается. Краткосрочник же получает стресс, когда видит бесперспективность своей торговли, что заставляет его стараться исправить ситуацию и постоянно делать попытки разработать более эффективные методы анализа рынков.

Это все не относится к долгосрочникам, использующим широкую диверсификацию по торговым инструментам. К примеру, трейдер торговал 1 инструмент, совершал по 20 сделок в день со среднем временем удержания позиции в 1 минуту. Потом перешел на долгосрок. Стал торговать одновременно 1000 инструментов со средним временем удержания позиции 2 месяца. Т.е те же 20 сделок в день. Это уже круто. Но уже не про форекс и не про торговлю вручную.

Как я вижу классического форексника-долгосрочника.

Человек торговал активно. Ему было больно. Он ощущал тщетность бытия. Далее человек «вколол» себе обезболивающее – долгосрок. Рассудок трейдера помутнел и он улетел в мир грез и фантазий с мечтами о участи всяких там Соросов и Баффетов. Он оттуда уже не вернется. Рынок навсегда потерял бойца. Зато, возможно, околорынок нашел нового «гуру», продающего обучение, а лох — нового управляющего активами)))) (бывают и крутые управляющие, но это большая редкость). В одном месте убавилось, то в другом –прибавилось.

По моему мнению, догосрок на форексе намного опаснее интрадея при торговле вручную. Потому что средний долгосрочник в итоге потеряет больше денег ( у него больше размер депозита) и несопоставимо больше времени на то, чтобы понять и переосмыслить свой подход к трейдингу при условии его несостоятельности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба