Что интересного на глобальных рынках? Ралли доллара, которое может продолжиться.

Самая известная пара — EUR/USD. Более полную картину дает индекс доллара (DXY, USDX). Это бенчмарк на валютном рынке. Его динамику определяют такие факторы, как экономика, геополитика, действия регулирующих органов, общая ситуация на финансовых рынках.

В нашем материале мы пройдемся по всем пунктам и дадим среднесрочный прогноз по доллару, движения которого можно отыграть через фьючерсы.

Немного теории

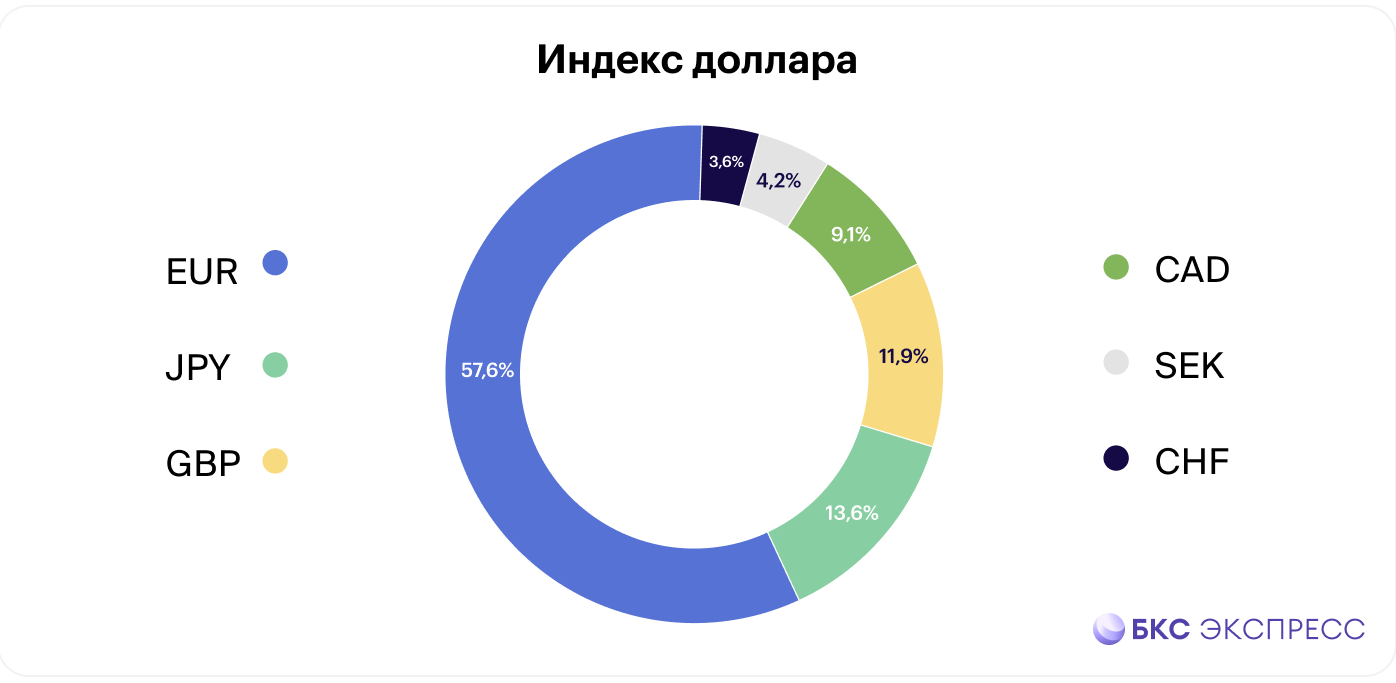

Индекс доллара — геометрически взвешенное отношение доллара (USD) к корзине из шести иностранных валют. Веса были установлены в 1973 г. и скорректированы в 2002 г., когда евро заменил многие европейские валюты.

Индекс доллара — универсальный показатель. По сравнению с оценкой валютных пар DXY дает более полное представление о силе или слабости «американца». Минус — в корзине отсутствует китайский юань.

Действия мировых ЦБ

Федеральная резервная система США перешла в режим снижения процентных ставок в сентябре. Fed Funds Rate сократили нестандартным шагом в 0,5 п.п. — до 5%. После этого были еще -0,25 п.п. в ноябре. Чем ниже процентные ставки, тем больше денег в финансовой системе. Это плюс для рынка акций. С учетом все новых и новых рекордов по S&P 500 речь идет уже не драйвере будущего роста, а о факторе поддержки. Согласно оценке сервиса CME FedWatch, совокупное снижение ключевой ставки до лета 2025 г. может составить 0,5–0,75 п.п.

Регулятор продолжит сокращать принадлежащий ему портфель облигаций. Это ограничительная мера монетарной политики. Она направлена на борьбу с дисбалансами на финансовых рынках. Максимальный объем Treasuries, при погашении которых не реинвестируются поступившие денежные средства, составляет $25 млрд в месяц. Для ипотечных бумаг лимит находится на уровне $35 млрд. Обратное QE не идет вразрез с общим направлением монетарной политики в силу объема.

Доходности Treasuries консолидируются перед новым рывком наверх. Это хорошо видно по поведению доходности 10-леток, которая развернулась наверх в сентябре на фоне роста экономики и рисков, связанных с выборами президента США. При значении 4,3% на 13 декабря в качестве целевых ориентиров можно обозначить 4,5% и 4,7%. Это оценка ситуации с точки зрения технического анализа. Ее подкрепляет победа Дональда Трампа, которая ухудшила прогноз по сокращению Fed Funds Rate.

Еще один фактор — процентные ставки в других странах, то есть дифференциал ставок. Оценим ситуацию в еврозоне, так как евро занимает около 60% в портфеле DXY. Спреды между доходностями Treasuries и гособлигаций Германии в последние месяцы заметно выросли. ЕЦБ перешел к снижению ставок раньше, чем ФРС. Однако экономика еврозоны близка к стагнации, а инфляция в моменте опускалась ниже 2%-го таргета.

В четверг, 12 декабря, прошло заседание ЕЦБ. Все три базовые процентные ставки были снижены на 0,25 п.п. В следующем году сокращение ставок может продолжиться. Дальнейшие решения ЕЦБ будут зависеть от данных по инфляции и инфляционных ожиданий, степени влияния монетарной политики на экономику.

Вывод 1. Ожидания по ставке ФРС сами по себе играют против доллара, но в умеренной форме. Ближайшее заседание регулятора запланировано на 17–18 декабря. Оно будет опорным. На этой неделе ЕЦБ ухудшил прогноз роста ВВП еврозоны на этот год с 0,8% до 0,7%, на 2025 г. — с 1,3% до 1,1%. Как результат: дифференциал процентных ставок может сыграть в пользу доллара.

Ситуация в экономике

Пока ее можно охарактеризовать как умеренное развитие. Ранее ФРС указывала на солидный рост. Сценарий мягкой посадки пока не реализовался. Согласно второй оценке, в III квартале ВВП США вырос на 2,8% (кв/кв). Сервис GDPNow указывает на возможность увеличения показателя на 3,3% в IV квартале. Риски наступления рецессии в следующем году формально невысоки. На это указывает кривая доходности гособлигаций США.

Цели ФРС — 2% по инфляции, согласно ценовому индексу потребительских расходов, и максимальная занятость. Регулятор пообещал мониторить входящие данные, принимая решение о дальнейшем сокращении ключевой ставки.

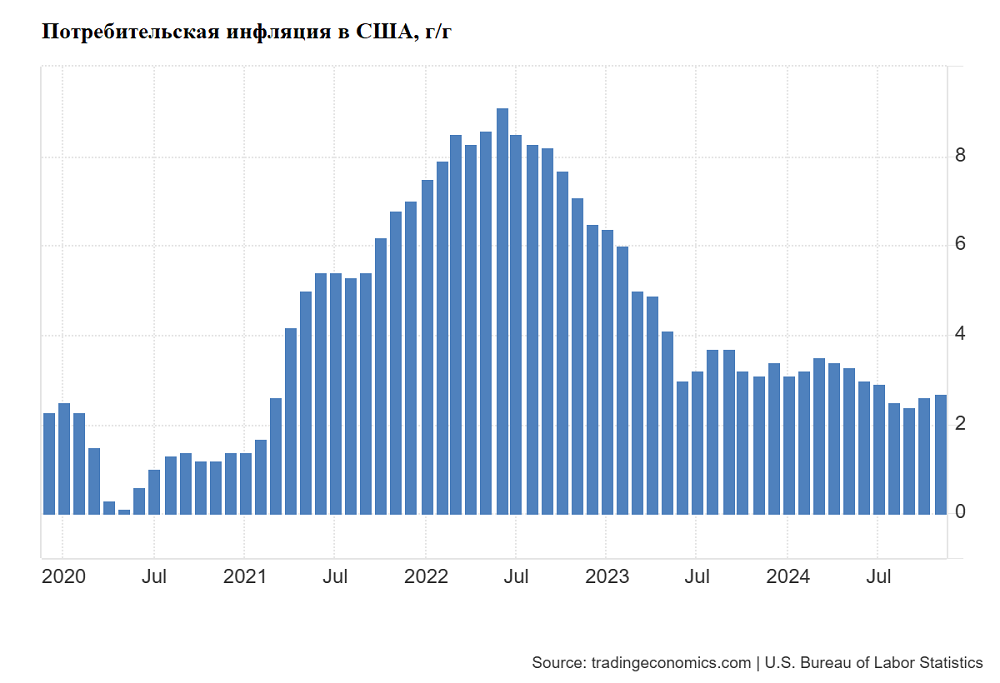

Инфляционные риски все еще актуальны. Ценовое давление выглядит повышенным. В ноябре рост CPI в годовом исчислении усилился с 2,6% до 2,7%. PPI усилил рост с 2,6% до 3% годовых — максимум с февраля 2023 г. Динамика инфляции производителей опережает динамику инфляции потребителей на 3-4 месяца. Инфляционные ожидания на год, по версии Университета Мичигана, в декабре составили 2,9%.

В ноябре рынок труда вернулся в норму. Nonfarm Payrolls выросли на 227 тыс. Показатель включает полностью и частично занятых в частном и государственном секторах. Уровень безработицы составляет довольно низкие 4,2%. Показатель рассчитывается на базе опроса домохозяйств. Среднечасовая зарплата выросла на 4% г/г, инфляционное давление на рынке труда остается достаточно заметным.

Вывод 2. Данные экономики играют в пользу роста доллара. Более важны процентные ставки и их дифференциал. Идею подтверждает сводный PMI США, который в ноябре достиг максимума за 31 месяц — 54,9 п.

Риски торговых войн

Несмотря на структурные проблемы в виде двойного дефицита США, доллар не потерял позиции на мировой арене. Речь идет о бюджете и внешней торговли. Негативный эффект имеют торговые войны и санкции. Риски новой волны торговых разногласий войн усилились после победы Дональда Трампа на президентских выборах.

Вероятность начала торговой войны между США и ЕС в ближайший год-два можно оценить в 60%. Дональд Трамп пообещал, что если его выберут президентом, то он повысит тарифы на весь импорт в Штаты. Общие пошлины на импорт из других стран могут составить 10–20%. Евросоюз может принять ответные меры. Это ударит по внешней торговле и странам, ориентированным на экспорт, включая Германию и Италию.

В конце ноября Дональд Трамп обнародовал новый план, согласно которому на все товары из Мексики и Канады предполагается взимать тариф в 25%, а на товары из Китая — дополнительные 10%. В первых двух случаях указ может быть подписан 20 января. Если план реализуется полностью, возможна ответная реакция стран, товары из которых подвергнутся тарификации.

Это может помешать борьбе ФРС с инфляцией и замедлить цикл смягчения монетарной политики. Из более агрессивных мер стоит отметить обещание Трампа ввести 100%-ные пошлины на товары из стран, отказывающихся от доллара.

Вывод 3. Победа Дональда Трампа может привести к новой волне эскалации конфликта на международной арене. Выход из рисков может способствовать укреплению доллара. Ограничить рост американской валюты может снижение ставки ФРС, которое может происходить, несмотря на инфляционные риски. Проблема реализации обещаний Трампа заключается в двух моментах: зафиксированные в ходе его предыдущего президентского срока вербальные интервенции, сложный процесс согласования новых мер.

Победа Трампа и госдолг США

Американский госдолг устанавливает рекорд за рекордом. США должны более $36 трлн. Проблема госдолга США — долгосрочная. Она предполагает временной горизонт примерно в 30 лет, то есть до 2050 г. Без резких геополитических факторов или глубокой мировой рецессии эта угроза не слишком актуальна в разрезе 1–3 лет. Присутствует долгосрочный фактор давления на доллар.

Победа Трампа может усугубить фискальную проблему. В ходе предвыборной кампании кандидат от республиканцев пообещал снизить ставку на прибыль корпораций, производящих товары в США, с 21% до 15%. Согласно прогнозу Комитета по ответственному федеральному бюджету, проект Трампа предполагает увеличить госдолг США на $7,75 трлн до 2036 г.

Вывод 4. Речь идет о «сером лебеде». Долговая проблема Штатов выглядит долгосрочной. Это негативный фактор для доллара, который материализуется при появлении негативных триггеров.

Страховка от рисков

Доллар — классическая страховка от рисков. Речь идет о росте спроса к американской валюте в случае усиления турбулентности на финансовых рынках. На рынке США увеличились риски коррекции. Триггерами могут стать инфляция и ответная реакция ФРС, действия Белого дома и геополитика.

Вывод 5. В случае выхода из рисков возможно укрепление доллара. Триггерами на финансовых рынках могут стать «серые» и «черные» лебеди.

Где ждать доллар

В перспективе до года большинство факторов, включая дифференциал процентных ставок, играют в пользу доллара. Ожидания по смягчению монетарной политики в США уже снизились из-за усиления инфляционных рисков. Вопросы вызывает неопределенность, связанная с приходом к власти Дональда Трампа.

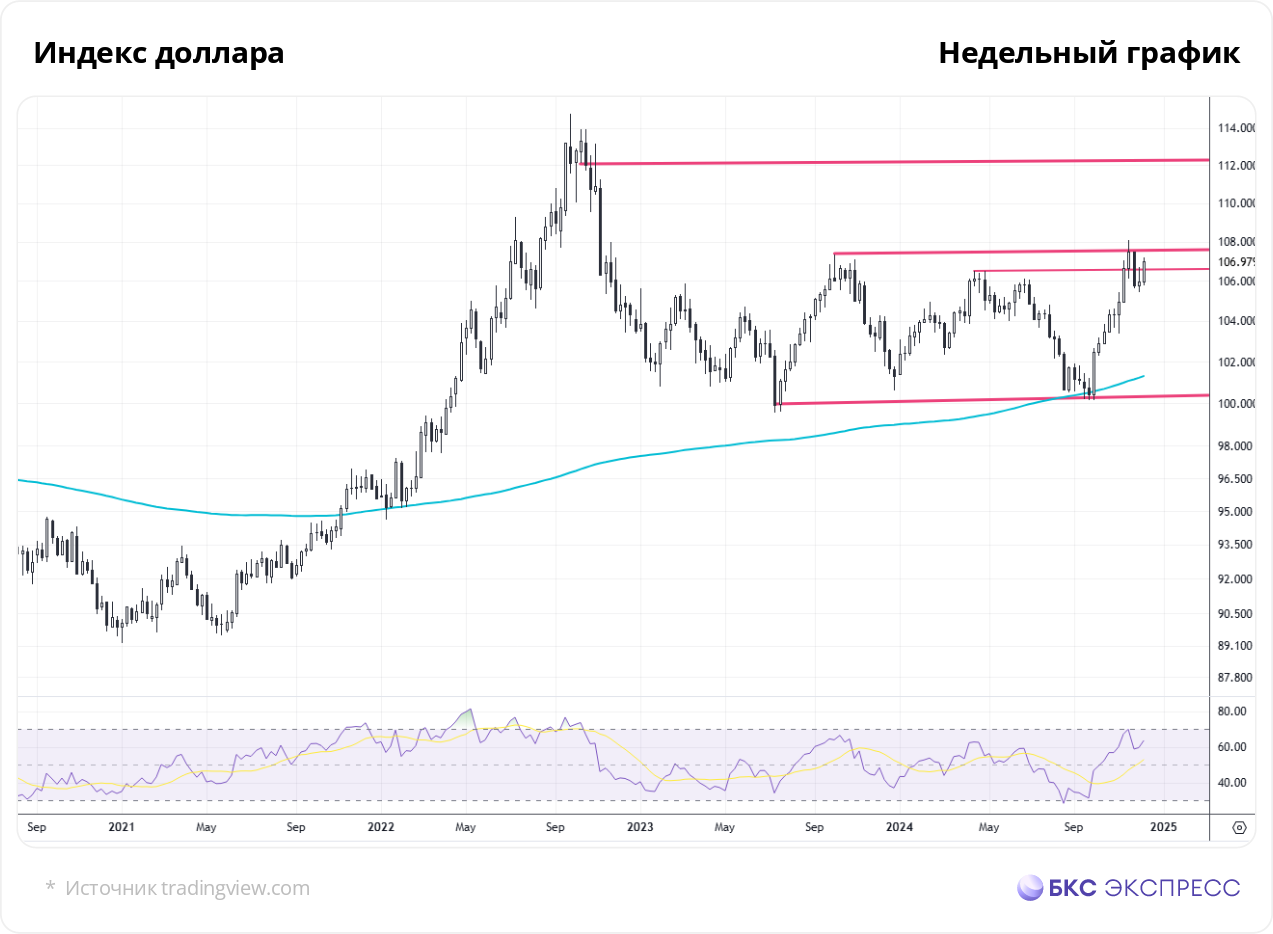

Многое уже заложено в котировки, поэтому посмотрим на график DXY. На дневном таймфрейме наблюдается рост с октября. Видна медвежья дивергенция по RSI(14). В случае пробоя 108 DXY может сделать новый рывок наверх. Среднесрочной целью при этом станут 112. Котировка на пятницу, 12 декабря — 107.

В случае реализации такого сценария пара EUR/USD может протестировать отметку $1,01, сейчас наблюдаются $1,05. На рубль влияют санкции, цены на нефть, налоговая и монетарная политика. В случае реализации базового сценария пара USD/RUB закрепится выше 100 руб.

Отыграть динамику доллара против евро и против рубля можно с помощью мартовских фьючерсов, торгующихся на Мосбирже:

EUR/USD — EUH5

USD/RUB — SIH5

Напоминаем, что фьючерсы — активы с повышенным риском вследствие эффекта плеча. Стоит иметь на счете запас кеша и/или ликвидных активов, которые могут выступить обеспечением. Разумно оставлять на счете сумму, например, равную 5 величинам ГО. Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Самая известная пара — EUR/USD. Более полную картину дает индекс доллара (DXY, USDX). Это бенчмарк на валютном рынке. Его динамику определяют такие факторы, как экономика, геополитика, действия регулирующих органов, общая ситуация на финансовых рынках.

В нашем материале мы пройдемся по всем пунктам и дадим среднесрочный прогноз по доллару, движения которого можно отыграть через фьючерсы.

Немного теории

Индекс доллара — геометрически взвешенное отношение доллара (USD) к корзине из шести иностранных валют. Веса были установлены в 1973 г. и скорректированы в 2002 г., когда евро заменил многие европейские валюты.

Индекс доллара — универсальный показатель. По сравнению с оценкой валютных пар DXY дает более полное представление о силе или слабости «американца». Минус — в корзине отсутствует китайский юань.

Действия мировых ЦБ

Федеральная резервная система США перешла в режим снижения процентных ставок в сентябре. Fed Funds Rate сократили нестандартным шагом в 0,5 п.п. — до 5%. После этого были еще -0,25 п.п. в ноябре. Чем ниже процентные ставки, тем больше денег в финансовой системе. Это плюс для рынка акций. С учетом все новых и новых рекордов по S&P 500 речь идет уже не драйвере будущего роста, а о факторе поддержки. Согласно оценке сервиса CME FedWatch, совокупное снижение ключевой ставки до лета 2025 г. может составить 0,5–0,75 п.п.

Регулятор продолжит сокращать принадлежащий ему портфель облигаций. Это ограничительная мера монетарной политики. Она направлена на борьбу с дисбалансами на финансовых рынках. Максимальный объем Treasuries, при погашении которых не реинвестируются поступившие денежные средства, составляет $25 млрд в месяц. Для ипотечных бумаг лимит находится на уровне $35 млрд. Обратное QE не идет вразрез с общим направлением монетарной политики в силу объема.

Доходности Treasuries консолидируются перед новым рывком наверх. Это хорошо видно по поведению доходности 10-леток, которая развернулась наверх в сентябре на фоне роста экономики и рисков, связанных с выборами президента США. При значении 4,3% на 13 декабря в качестве целевых ориентиров можно обозначить 4,5% и 4,7%. Это оценка ситуации с точки зрения технического анализа. Ее подкрепляет победа Дональда Трампа, которая ухудшила прогноз по сокращению Fed Funds Rate.

Еще один фактор — процентные ставки в других странах, то есть дифференциал ставок. Оценим ситуацию в еврозоне, так как евро занимает около 60% в портфеле DXY. Спреды между доходностями Treasuries и гособлигаций Германии в последние месяцы заметно выросли. ЕЦБ перешел к снижению ставок раньше, чем ФРС. Однако экономика еврозоны близка к стагнации, а инфляция в моменте опускалась ниже 2%-го таргета.

В четверг, 12 декабря, прошло заседание ЕЦБ. Все три базовые процентные ставки были снижены на 0,25 п.п. В следующем году сокращение ставок может продолжиться. Дальнейшие решения ЕЦБ будут зависеть от данных по инфляции и инфляционных ожиданий, степени влияния монетарной политики на экономику.

Вывод 1. Ожидания по ставке ФРС сами по себе играют против доллара, но в умеренной форме. Ближайшее заседание регулятора запланировано на 17–18 декабря. Оно будет опорным. На этой неделе ЕЦБ ухудшил прогноз роста ВВП еврозоны на этот год с 0,8% до 0,7%, на 2025 г. — с 1,3% до 1,1%. Как результат: дифференциал процентных ставок может сыграть в пользу доллара.

Ситуация в экономике

Пока ее можно охарактеризовать как умеренное развитие. Ранее ФРС указывала на солидный рост. Сценарий мягкой посадки пока не реализовался. Согласно второй оценке, в III квартале ВВП США вырос на 2,8% (кв/кв). Сервис GDPNow указывает на возможность увеличения показателя на 3,3% в IV квартале. Риски наступления рецессии в следующем году формально невысоки. На это указывает кривая доходности гособлигаций США.

Цели ФРС — 2% по инфляции, согласно ценовому индексу потребительских расходов, и максимальная занятость. Регулятор пообещал мониторить входящие данные, принимая решение о дальнейшем сокращении ключевой ставки.

Инфляционные риски все еще актуальны. Ценовое давление выглядит повышенным. В ноябре рост CPI в годовом исчислении усилился с 2,6% до 2,7%. PPI усилил рост с 2,6% до 3% годовых — максимум с февраля 2023 г. Динамика инфляции производителей опережает динамику инфляции потребителей на 3-4 месяца. Инфляционные ожидания на год, по версии Университета Мичигана, в декабре составили 2,9%.

В ноябре рынок труда вернулся в норму. Nonfarm Payrolls выросли на 227 тыс. Показатель включает полностью и частично занятых в частном и государственном секторах. Уровень безработицы составляет довольно низкие 4,2%. Показатель рассчитывается на базе опроса домохозяйств. Среднечасовая зарплата выросла на 4% г/г, инфляционное давление на рынке труда остается достаточно заметным.

Вывод 2. Данные экономики играют в пользу роста доллара. Более важны процентные ставки и их дифференциал. Идею подтверждает сводный PMI США, который в ноябре достиг максимума за 31 месяц — 54,9 п.

Риски торговых войн

Несмотря на структурные проблемы в виде двойного дефицита США, доллар не потерял позиции на мировой арене. Речь идет о бюджете и внешней торговли. Негативный эффект имеют торговые войны и санкции. Риски новой волны торговых разногласий войн усилились после победы Дональда Трампа на президентских выборах.

Вероятность начала торговой войны между США и ЕС в ближайший год-два можно оценить в 60%. Дональд Трамп пообещал, что если его выберут президентом, то он повысит тарифы на весь импорт в Штаты. Общие пошлины на импорт из других стран могут составить 10–20%. Евросоюз может принять ответные меры. Это ударит по внешней торговле и странам, ориентированным на экспорт, включая Германию и Италию.

В конце ноября Дональд Трамп обнародовал новый план, согласно которому на все товары из Мексики и Канады предполагается взимать тариф в 25%, а на товары из Китая — дополнительные 10%. В первых двух случаях указ может быть подписан 20 января. Если план реализуется полностью, возможна ответная реакция стран, товары из которых подвергнутся тарификации.

Это может помешать борьбе ФРС с инфляцией и замедлить цикл смягчения монетарной политики. Из более агрессивных мер стоит отметить обещание Трампа ввести 100%-ные пошлины на товары из стран, отказывающихся от доллара.

Вывод 3. Победа Дональда Трампа может привести к новой волне эскалации конфликта на международной арене. Выход из рисков может способствовать укреплению доллара. Ограничить рост американской валюты может снижение ставки ФРС, которое может происходить, несмотря на инфляционные риски. Проблема реализации обещаний Трампа заключается в двух моментах: зафиксированные в ходе его предыдущего президентского срока вербальные интервенции, сложный процесс согласования новых мер.

Победа Трампа и госдолг США

Американский госдолг устанавливает рекорд за рекордом. США должны более $36 трлн. Проблема госдолга США — долгосрочная. Она предполагает временной горизонт примерно в 30 лет, то есть до 2050 г. Без резких геополитических факторов или глубокой мировой рецессии эта угроза не слишком актуальна в разрезе 1–3 лет. Присутствует долгосрочный фактор давления на доллар.

Победа Трампа может усугубить фискальную проблему. В ходе предвыборной кампании кандидат от республиканцев пообещал снизить ставку на прибыль корпораций, производящих товары в США, с 21% до 15%. Согласно прогнозу Комитета по ответственному федеральному бюджету, проект Трампа предполагает увеличить госдолг США на $7,75 трлн до 2036 г.

Вывод 4. Речь идет о «сером лебеде». Долговая проблема Штатов выглядит долгосрочной. Это негативный фактор для доллара, который материализуется при появлении негативных триггеров.

Страховка от рисков

Доллар — классическая страховка от рисков. Речь идет о росте спроса к американской валюте в случае усиления турбулентности на финансовых рынках. На рынке США увеличились риски коррекции. Триггерами могут стать инфляция и ответная реакция ФРС, действия Белого дома и геополитика.

Вывод 5. В случае выхода из рисков возможно укрепление доллара. Триггерами на финансовых рынках могут стать «серые» и «черные» лебеди.

Где ждать доллар

В перспективе до года большинство факторов, включая дифференциал процентных ставок, играют в пользу доллара. Ожидания по смягчению монетарной политики в США уже снизились из-за усиления инфляционных рисков. Вопросы вызывает неопределенность, связанная с приходом к власти Дональда Трампа.

Многое уже заложено в котировки, поэтому посмотрим на график DXY. На дневном таймфрейме наблюдается рост с октября. Видна медвежья дивергенция по RSI(14). В случае пробоя 108 DXY может сделать новый рывок наверх. Среднесрочной целью при этом станут 112. Котировка на пятницу, 12 декабря — 107.

В случае реализации такого сценария пара EUR/USD может протестировать отметку $1,01, сейчас наблюдаются $1,05. На рубль влияют санкции, цены на нефть, налоговая и монетарная политика. В случае реализации базового сценария пара USD/RUB закрепится выше 100 руб.

Отыграть динамику доллара против евро и против рубля можно с помощью мартовских фьючерсов, торгующихся на Мосбирже:

EUR/USD — EUH5

USD/RUB — SIH5

Напоминаем, что фьючерсы — активы с повышенным риском вследствие эффекта плеча. Стоит иметь на счете запас кеша и/или ликвидных активов, которые могут выступить обеспечением. Разумно оставлять на счете сумму, например, равную 5 величинам ГО. Параметр остатка индивидуальный, зависит не только от ваших целей и риск-профиля, но и от волатильности самого инструмента.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба