18 мая 2020 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Мой прогноз в прошлой статье о том, что сейчас мы имеем дело с двум параллельно развивающимися кризисами: "Старым кризисом"тм и "Новым кризисом"тм, - некоторым образом стал подтверждаться на уходящей неделе. Более того, ровно два с половиной года назад я дал базовый прогноз на среднесрочную перспективу, который скорректировал в июне 2018, а также спроецировал в конкретный прогноз по ситуации на Украине в октябре 2019 и в марте 2020 года. Пришло время, читатель, подвести этим прогнозам некий промежуточный итог, что я и сделаю в конце статьи...

*****

I. Стагфляционный обзор.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 72, дефляция - 50, розница - 27, торговля - 10.

Май 2020 года: промпроизводство - 47, дефляция - 32, розница - 19, торговля - 10.

Две недели назад в статье цикла: "Черный апрель", - я задал вопрос, который, как мне видится, стал уже риторическим:

1. Показатели индикатора "Негатив" в мае уже превзошли "Черный март" в секторе "Розница" (что не удивительно) и вот-вот превысят число счетчика "Промпроизводство", А ведь, прошла только половина месяца.

2. "Дефляция" рвется к новым рекордным вершинам, что пока не подтверждает мой прогноз по ускорению инфляции в США, крайним сроком события чего установлен июнь. И уходящая неделя стала знаковой, ибо за океаном вышли данные статистики по потребительской инфляции:

Базовый индекс потребительских цен (ИПЦ) в США (г/г): 1,4%.

Однако, структура показателя не так однозначна:

Как видно: достаточно ценам на бензин вернуться к "докороновирусным" уровням, и мы будем дивится на старт инфляционной спирали в США!

3. Мировая торговля. В конце обзора приведу один из любимых графиков АфтерШока, показывающий ситуацию в мировой торговле, - график Балтик Драй Индекс, где на уходящей неделе был установлен новый негативный рекорд:

*****

II. Стагфляционная обстановка.

1. Промпроизводство:

1. Объём промышленного производства в Германии (м/м): -9,2%.

2. Промышленное производство (г/г) – Германия: -11,6%.

3. Объём промышленного производства Франции (м/м): -16,2%.

4. Промышленное производство (г/г) – Венгрия: -5,6%.

5. Промышленное производство (г/г) – Чехия: -10,8%.

6. Объём промышленного производства в Испании (г/г): -12,2%.

7. Промышленное производство (м/м) – Нидерланды: -1,0%.

8. Промышленное производство – Норвегия: -3,0%.

9. Объём промышленного производства в Италии (г/г): -29,3%.

10. Объём промышленного производства в Италии (м/м): -28,4%.

11. Промышленное производство (г/г) – Словакия: -19,6%.

12. Промышленное производство – Индия: -20,6%.

13. Объём промышленного производства Великобритании (г/г): -8,2%.

14. Объём производства в обрабатывающей промышленности Великобритании (г/г): -9,7%.

15. Объём промышленного производства еврозоны (г/г): -12,7%.

16. Промышленное производство (м/м) – Румыния: -12,4%.

17. Промышленное производство (г/г) – Турция: -2,0%.

18. Объем промышленного производства в Китае с начала года (YTD), г/г: -4,9%.

19. Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

20. Объём промышленного производства в США (м/м): -11,2%.

В "передовиках капиталистического труда" все те же: Китай, США, Германия, Япония, Индия, Франция, Италия, Великобритания... Замечу, что практически все цифры носят оттенок исторически негативных, а некоторые страны, например, Германия, не выходят из отрицательных показателей уже 17 месяцев подряд, что говорит о начале реального кризиса задолго до бушующей сегодня пандемии.

2. Хроники мирового кризиса.

В нарастающем потоке негатива не видно перерыва или хоть какого-то признака разворота. Все новые страны и все новые показатели куют новые строчки в "Книге рекордов мирового экономического обвала".

1. Индекс деловой активности в производственном секторе (PMI) Великобритании: 32,6.

2. ВВП Гонконга (г/г): -8,9%.

3. Объём розничных продаж в Сингапуре (г/г): -13,3%.

4. Объём розничных продаж (г/г) в Гонконге: -42%.

5. Объём производственных заказов в Германии (м/м): -15,6%

6. Производственные заказы (г/г) – Германия: -16,0%.

7. Объём розничных продаж в еврозоне (м/м): -11,2%.

8. Объём розничных продаж в еврозоне (г/г): -9,2%.

9. Промышленное производство (г/г) – Германия: -11,6%.

10. Объём промышленного производства Франции (м/м): -16,2%.

11. Объём розничных продаж в Италии (г/г): -18,4%.

12. Объём розничных продаж в Италии (м/м): -20,5%.

13. Объём экспорта Германии (м/м): -11,8%.

14. Объём розничных продаж по электронным картам в Новой Зеландии (г/г): -47,5%.

15. Объём розничных продаж по электронным картам в Новой Зеландии (м/м): -46,8%.

16. Объём промышленного производства в Италии (г/г): -29,3%.

17. Объём промышленного производства в Италии (м/м): -28,4%.

18. Промышленное производство – Индия: -20,6%.

19. Объем новых промышленных заказов в Италии (г/г): -26,6%.

И отдельная сводка по Гегемону:

1. Индекс деловой активности в производственном секторе (PMI) США: 36,1.

2. Индекс занятости в производственном секторе США от ISM: 27,5.

3. Индекс новых производственных заказов в США от ISM: 27,1.

4. Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -16,0%.

5. Объём промышленных заказов в США (м/м): -10,3%.

6. Индекс розничных продаж в США от Redbook (г/г): -9,3%.

7. Индекс розничных продаж в США от Redbook (м/м): -12,6%.

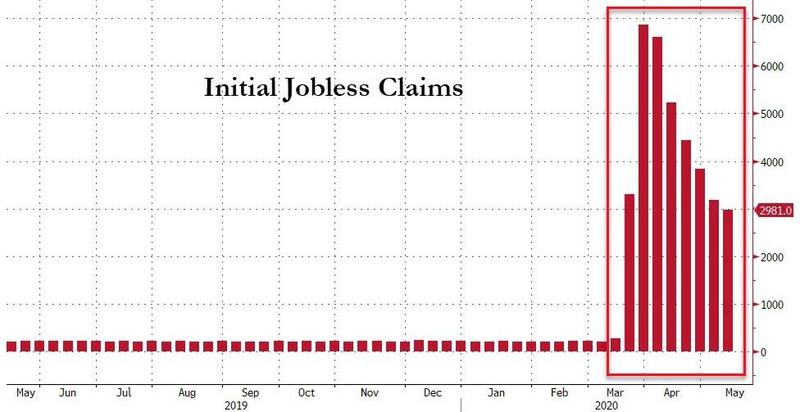

8. Число первичных заявок на получение пособий по безработице в США: 3.169К.

9. В прошлом месяце было сделано только 4 000 заказов на грузовики класса 8, что на 73% меньше по сравнению с прошлым годом и на 44% по сравнению с мартом!

10. Изменение числа занятых в несельскохозяйственном секторе США: -20.500К.

11. Количество рабочих мест в обрабатывающей промышленности США: -1.330К.

12. В апреле доходы бюджета США составили $241 ярд, а расходы $979 ярдов - "скромный" разрыв в три с половиной разика и дефицитом в $737 ярдов (на пике краха 2008-2009 месячный дефицит достигал на пике "лишь" $220 ярдов, то есть был меньше более, чем в три раза).

13. …общее количество (заявок по безработице) за восемь недель составило 36,47 миллиона, что значительно хуже, чем предыдущий худший восьминедельный период за последние 50 с лишним лет.

…больше всего беспокоит то, что за последние восемь недель гораздо больше американцев подали заявки на пособие по безработице, чем рабочие места, полученные в течение последнего десятилетия после окончания Великой рецессии ... (22,13 миллиона, полученных за десятилетие, 36,47 млн потерян за 8 недель)

*****

14. Индекс производственной активности NY Empire State (США): -48,5%.

15. Базовый индекс розничных продаж в США (м/м): -17,2%.

16. Объём розничных продаж в США (м/м): -16,4%.

17. Коэффициент использования производственных мощностей в США: 64,9%.

18. Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

19. Объём промышленного производства в США (м/м): -11,2%.

На уходящей неделе я несколько раз видел уже привычные воспрошанья некоторых аккаунтов:

"Ну, где же это ваше обрушение? Когда?"

Раскройте два выше выложенные мной спойлера: если это - не обрушение, то что же тогда такое "обрушение"? Не теряйте времени в бесполезных уже сомнениях! Наблюдайте и созерцайте новую историю, которая с небывалой скоростью меняет привычный еще недавно мир прямо у нас на глазах! Но некоторые совсем неугомонные возражают:

"А чего же тогда основные фондовые индексы растут?"

Более двух с половиной лет назад, в день тридцатилетия памятного обвала 27 октября 1987 года, я сделал прогноз на то, как будет протекать будущие, сегодня бушующий кризис в статье:

"Мы хотим всем рекордам наши Доу-на дать имена!"

4) Если в 1987 году знаком краха было самое большое дневное падение индекса Доу, то в условиях сегодняшней «парадигмы облигационной распродажи» началом краха фондового рынка станет самый большой в истории дневной рост промышленного индекса. Таковой факт откроет начало того самого «Стагфляционного шока» с резким удорожанием всех инструментов коммодис!

И хотя в прогнозе речь шла о "дневном росте", но, как мне видится, суть происходящего сегодня была предположена верно! Замечу, что "парадигма облигационной распродажи" также никуда не исчезла и раскручивается с ускорением.

3. Пир во время чумы.

Продолжаем следить за реакцией фондового рынка на те "достижения капиталистического народного хозяйства", которые принесла нам уходящая неделя. Самым знаковым опять стал четверг, в который уже восьмую неделю подряд мы наблюдали просто крах рынка труда США (более 36 миллионов заявок по безработице за указанный период):

Смотрим на реакцию американского фондового рынка:

У меня еще оставались слабые надежды на пятницу, когда ожидался большой массив данных по экономике США. Вы только посмотрите на этот статистический ад последнего дня недели:

Я уже понял, читатель, что ты обо всем догадался:

4. Тупики "Грэйт Эгейн".

Мы как-то стали забывать, что "твиттерный хулиган", Трамп, буквально несколько месяцев назад чуть ли не изо дня в день терроризировал главу ФРС. И тут - на тебе:

Тем более, что мировая ростовщическая общественность, требующая, как наркоман, все больше стимулов, загнала фьючерся на ставки к 13-му мая, дню выступления Джероми Пауэлла на вебинаре, в отрицательные значения. Руководитель Федрезерва стал хорохориться в прямом эфире:

И буквально тут же Трамп парировал:

Эта словесная дуэль важна для дальнейших моих рассуждений. А пока замечу, что, видимо, Пауэлл забыл, что президент США говорил в твиттере в августе прошлого года:

*****

III. "Супер-Дупер" запятая.

Выше я напомнил о том, о чем говорил в прошлой статье: сегодня одновременно развиваются два кризиса, в основе которых лежат, с одной стороны, взаимосвязанные процессы, а с другой стороны, тенденции, которые могут развиваться и независимо друг от друга. Разберем два кризисных явления более подробно...

1. "Старый кризис"тм.

Эта экономическая болезнь мировой финансовой системы застарелая. Можно долго спорить о том, когда она зародилась, но для нас важно понимать, что кризис 2008-2011 годов никуда не уходил, а был заметен под плинтуса биржевых индикаторов веником нескольких масштабных QE. И как только увеличение дозы финансовому наркоману в 2014 году было приостановлено, из-под тех же плинтусов биржевых индикаторов побежали стайки упитанных кризисных тараканов, зомби-компаний, да таких, что почти год назад ФРС пришлось начать морить их: поначалу слабенькими РЕПО, а потом применить все виды своего "фирменного дуста": от снижения ключевой ставки к нулевой отметке до неограниченных QE и скупки фондового мусора через ростовщическую частную прокладку BlackRock, - что я зафиксировал в так называемом "Списке Шиндлера" от Джероми Пауэлла:

1. 1 - первое снижение ставки в новом цикле 31 июля 2019 года с 2,50% до 2,25%.

2. 2 - второе снижение ставки в новом цикле 18 сентября 2019 года с 2,25% до 2,00%.

3. 3 - третье снижение ставки в новом цикле 30 октября 2019 года с 2,00% до 1,75%.

4. 4 - четвертое снижение ставки в новом цикле 3 марта 2020 года с 1,75% до 1,25%.

5. S1 - начало 16 сентября 2019 года однодневных РЕПО.

6. S2 - заявление ФРС от 20 сентября о начале двухнедельных РЕПО.

7. S3 - заявление ФРС от 25 сентября 2019 года об увеличении однодневных РЕПО с 75 до 100 миллиардов, а 14-ти дневных с 30 до 60 миллиардов.

8. S4 - заявление ФРС от 11 октября 2019 года о начале "Не QE".

9. "Не QE" - начало 15 октября 2019 года количественного смягчения.

Второй список:

https://aftershock.news/?q=node/842161

10. S5 - заявление ФРС от 09 марта 2020 года об увеличении однодневных РЕПО со 100 до 150 миллиардов и недельного РЕПО с 20 до 45 миллиардов.

11. S6 - заявление Трампа от 09 марта 2020 года о планируемых "очень драматических действиях" по поддержке экономики.

12. S7 - заявление ФРС от 11 марта 2020 года об увеличении однодневных РЕПО до 175 миллиардов, двухнедельных РЕПО до 45 миллиардов и введение месячных РЕПО по 50 миллиардов.

13. S8 - заявление ФРС от 12 марта 2020 года о начале трехмесячных РЕПО по 500 миллиардов и дополнительных РЕПО на ту же сумму.

14. S9 - заявление ФРС от 13 марта 2020 года о срочном выкупе облигаций Казначейства США на 37 миллиардов.

*****

15. 5 – пятое снижение ключевой ставки в цикле от 15 марта 2020 года, сразу на 1% до 0,25%.

16. S10 – заявление ФРС США от 15 марта о начале QE5 на 700 миллиардов долларов.

17. S11 – заявление ФРС США от 15 марта 2020 года о снижении резервных требований к банкам до нуля.

18. S12 – заявление ФРС от 17 марта 2020 года о прямой скупке коммерческих бумаг с рынка (на триллион*).

19. S13 – заявление Министерства финансах от 17 марта 2020 года о «вертолетных деньгах» (1200 долларов каждому американцу*) и общей помощи на от 850 миллиардов до 2 триллионов.

20. S14 – заявление ФРС от 18 марта 2020 года о помощи взаимным фондам созданием Фонда ликвидности паевых инвестиционных фондов (MMLF).

21. S15 – заявление ФРС оn 19 марта 2020 года расширении долларового свопа с девятью центробанками.

22. S16 – заявление ФРС от 23 марта 2020 года о «неограниченном QE», начале скупки коммерческих ипотечных облигаций и старте покупок акций через приобретение облигаций биржевых фондов ETF.

23. S17 – заявление властей от 24 марта 2020 о достижении соглашения по выделению 2 триллионов долларов помощи («вертолетные деньги», малый и средний бизнес, медицина).

24. S18 - утверждение 27 марта 2020 года Конгрессом помощи на 2 триллиона долларов.

25. S19 – заявление ФРС от 31 марта о начале «Мирового РЕПО» (FIMA Repo Facility): выкуп у мировых банков и «других международный валютных органов» казначейских облигаций.

*****

Апрель:

26. S20 – заявление ФРС от 06 апреля 2020 года «о создании механизма кредитования малого бизнеса» (ФРС берет на себя риски невозврата кредитов компаниями банкам).

27. S21 – заявление от ФРС от 09 апреля 2020 года о новом пакете «вертолетных денег» на 2,3 триллиона долларов.

28. S22 – Конгресс 23 апреля 2020 года одобрил выделение 500 миллиардов на поддержку борьбы с коронавирусом.

29. S23 – Федрезерв с 23 апреля 2020 года увеличивает доступности внутридневного кредита, предоставляемого Федеральными резервными банками, как на обеспеченной, так и на необеспеченной основе.

30. S27 – Федрезрв заявил 27 апреля 2020 года, что увеличивает выделение помощи в 2,3 триллиона штатам на 500 миллиардов долларов.

31. S27 – Федрезерв заявил 30 апреля 2020 года, что расширяет программу помощи по кредитованию предприятий (от «до 10 тысяч работников» до 15 тысяч работников; от 2,5 млрд. дохода до 5 млрд. дохода).

****

Май.

32. S28 – Заявление Минфина от 04 мая 2020 года о том, что будут проданы облигации на почти 3 триллиона за три месяца:

«В течение квартала апреля-июня 2020 года Казначейство ожидает заимствовать 2,999 миллиарда долларов США в виде частного рыночного долга».

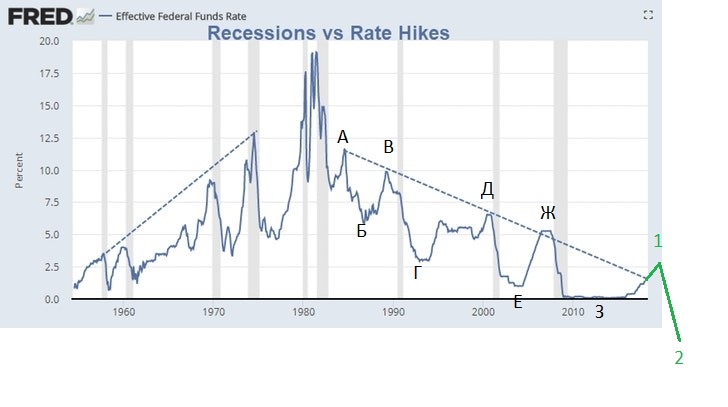

Для купирования "кризиса биржевых тараканов" у Федрезерва практически не осталось каких-либо существенных методов, кроме снижения ключевой ставки в отрицательные значения, о чем и начался вой на уходящей неделе из страждущих глоток спекулянтов, ростовщиков и даже мистера Трампа, и о чем я делал свой прогноз более двух лет назад, когда утверждал, что:

снижение ключевой ставки ФРС до отрицательной области неизбежно!

Пытливый читатель, уверен, может вспомнить приводимый мной тогда график, который АлексСворд еще назвал "главным графиком":

Две зеленые линии пририсованы мной: я тогда прикинул по "методу измеренного движения", что ставка может улететь и в район -1,5...-3,5%. Итак, можно сделать вывод, что для предотвращения коллапса зомби-экономики, волны банкротсв с эффектом домино вплоть до "слишком больших, чтобы упасть" ведомству Пауэлла в самое ближайшее время необходимо будет снижать ключевую ставку.

2. "Новый кризис"тм.

Это явление связано с кризисом современной мировой глобальной системы, и в своем развитии приведет мир к развалу на технологические зоны, о чем я подробно пишу в цикле "Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты", и должно было стать следствием "Старого кризиса"тм. Но в ход истории вмешалась пандемия коронки, запустившая уже сегодня процессы прогноз о которых я давал более двух лет назад, 18 ноября 2017 года, в статье:

Обрушение Глобального Паразита. Великий Исход.

Вот что тогда говорилось:

Навалившееся на планету сегодняшнее моровое поветрие смешало "тайный ход карт" и ускорило развитие "Нового кризиса"тм. Впрочем, это чувствовалось еще в прошлом году, о чем я также прогнозировал в октябре 2019 года в статье:

Стагфляционный обзор (октябрь 2019 года): Бег, - и что мы видим на примере соседней Украины:

На уходящей неделе я прочитал новость, которая будто из того самого 2011 года, из той же Италии: на линии рупор Аппенинского полуострова La Repubblica:

Сейчас наступает время ослабления карантинов, открытия границ, и для, например, украинского гастрабайтера может оказаться так, что его место на полях с клубникой или в какой-нибудь "голубой устрице", многие из которых никогда уже не откроются, заняты местными. Нам же важно в этой парадигме понимать, что монетарными методами, которыми может ФРС противодействовать ускорению процессов "Нового кризиса"тм является повышение ключевой ставки, как реакция на начавшиеся проявления инфляции, как именно "нормализация" денежно-кредитной политики. Но такое действие гарантированно и практически мгновенно обвалит всю мировую ростовщическую деривативную финансовую зомби-экономику, раздутую на сотни триллионов долларов.

***

Мистеру Трампу вместо того, чтобы позориться с заявлениями о "Супер-Дупер" ракетах, лучше бы вызвать в Овальный кабинет Джероми Пауэлла и, наконец-то, решить: где США поставят свою "Супер-Дупер" запятую во фразе о ключевой ставке Федрезерва:

"Снижать нельзя повышать!"

*****

Выводы и прогнозы:

1. Основным негативным последствием пандемии коронки для мировой финансовой системы явилась активация жесткой фазы "Нового кризиса"тм. Судя по всему, ни США ни большинство других мировых элит и властей были (как обычно) не готовы к тому, что решать проблемы, навалившиеся от "Нового кризиса"тм придется уже сейчас, причем в пожарном порядке!

2. Время принятия превентивных мер по явлениям "Нового кризиса"тм упущено. Каких-то внятных движений по тем проблемам, о которых мы тут говорили еще три года назад: урезание паразитарных секторов, импортозамещение, разворот ресурсных потоков внутрь своих планируемых технологических зон, - не сделано. А потому США, на мой взгляд, впав в политический кризис-ступор, нервно пытаются изобразить нечто вроде "войны" с Китаем, привычно ударяя по столу санкционным кулаком. Появившихся проблем такая страусиная политика не устранит, а только усугубит, хотя, выполнению одной из главных задач по построению своей технологической зоны: максимально затруднить такое строительство другим центрам, - поможет.

3. Продолжающаяся отстраненность США от решения некоторых важных задач - это стратегическая потеря времени, которая дорого может обойтись Соединенным Щтатам. Сейчас каждый день - за три, а то и за десять...

4. Как мне видится, снижение ключевой ставки ФРС до отрицательных значений неизбежно.

5. В самое ближайшее время инфляция в США и в других странах начнет вырываться на реальные рынки.

6. Проблемы стран, экономика которых сильно зависела и зависит от труда гастрарбайтеров, в самое ближайшее время начнут с ускорением усугубляться, частности, на Украине.

7. Одновременно побороть "Старый кризис"тм и "Новый кризис"тм не удастся, так как время критично упущено. Из этого следует нехороший вывод для Трампа, Пауэлла да и всех мировых лидеров: какие-то принимаемые меры, кроме изменения самой системы глобальной мировой экономики не только бесполезны, но и усугубляют ситуацию, приводя к еще более разрушительным процессам. Прогнозирую, что именно об этом планировалось договариваться на заявленном Путиным в январе 2020 года встречи в верхах пяти стран - членов Совета Безопасности ООН.

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Мой прогноз в прошлой статье о том, что сейчас мы имеем дело с двум параллельно развивающимися кризисами: "Старым кризисом"тм и "Новым кризисом"тм, - некоторым образом стал подтверждаться на уходящей неделе. Более того, ровно два с половиной года назад я дал базовый прогноз на среднесрочную перспективу, который скорректировал в июне 2018, а также спроецировал в конкретный прогноз по ситуации на Украине в октябре 2019 и в марте 2020 года. Пришло время, читатель, подвести этим прогнозам некий промежуточный итог, что я и сделаю в конце статьи...

*****

I. Стагфляционный обзор.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 54, дефляция - 45, розница - 12, торговля - 14.

Декабрь 2019 года: промпроизводство - 60, дефляция - 37, розница - 14, торговля - 10.

Январь 2020 года: промпроизводство - 49, дефляция - 32, розница - 9, торговля - 14.

Февраль 2020 года: промпроизводство - 50, дефляция - 32, розница - 11, торговля - 11.

Март 2020 года: промпроизводство - 49, дефляция - 42, розница - 16, торговля - 14.

Апрель 2020 года: промпроизводство - 72, дефляция - 50, розница - 27, торговля - 10.

Май 2020 года: промпроизводство - 47, дефляция - 32, розница - 19, торговля - 10.

Две недели назад в статье цикла: "Черный апрель", - я задал вопрос, который, как мне видится, стал уже риторическим:

Месяц назад я назвал март 2020 года "Черным мартом"тм. Судя по тому, о чем я буду говорить в сегодняшнем обзоре, март, по сравнению с "Черным апрелем"тм был, как раз, той самой "белой полосой". Забегая вперед, хочу заметить: а не станет ли наступивший май самым черным в этой начавшейся полосе "градаций серого", и не ждет ли нас "Черный квартал"тм или "Черная весна"тм?

1. Показатели индикатора "Негатив" в мае уже превзошли "Черный март" в секторе "Розница" (что не удивительно) и вот-вот превысят число счетчика "Промпроизводство", А ведь, прошла только половина месяца.

2. "Дефляция" рвется к новым рекордным вершинам, что пока не подтверждает мой прогноз по ускорению инфляции в США, крайним сроком события чего установлен июнь. И уходящая неделя стала знаковой, ибо за океаном вышли данные статистики по потребительской инфляции:

Базовый индекс потребительских цен (ИПЦ) в США (г/г): 1,4%.

Однако, структура показателя не так однозначна:

12.05.2020 Снижение индекса бензина на 20,6% явилось основным фактором, повлиявшим на ежемесячное снижение индекса всех товаров с учетом сезонных колебаний, но индексы для одежды, страхования транспортных средств, тарифов на авиабилеты и проживание вдали от дома также резко упали.

Напротив, продовольственные индексы выросли в апреле, при этом индекс по продовольственным товарам… продемонстрировал самый большой месячный прирост с февраля 1974 года.

Напротив, продовольственные индексы выросли в апреле, при этом индекс по продовольственным товарам… продемонстрировал самый большой месячный прирост с февраля 1974 года.

Как видно: достаточно ценам на бензин вернуться к "докороновирусным" уровням, и мы будем дивится на старт инфляционной спирали в США!

3. Мировая торговля. В конце обзора приведу один из любимых графиков АфтерШока, показывающий ситуацию в мировой торговле, - график Балтик Драй Индекс, где на уходящей неделе был установлен новый негативный рекорд:

*****

II. Стагфляционная обстановка.

1. Промпроизводство:

1. Объём промышленного производства в Германии (м/м): -9,2%.

2. Промышленное производство (г/г) – Германия: -11,6%.

3. Объём промышленного производства Франции (м/м): -16,2%.

4. Промышленное производство (г/г) – Венгрия: -5,6%.

5. Промышленное производство (г/г) – Чехия: -10,8%.

6. Объём промышленного производства в Испании (г/г): -12,2%.

7. Промышленное производство (м/м) – Нидерланды: -1,0%.

8. Промышленное производство – Норвегия: -3,0%.

9. Объём промышленного производства в Италии (г/г): -29,3%.

10. Объём промышленного производства в Италии (м/м): -28,4%.

11. Промышленное производство (г/г) – Словакия: -19,6%.

12. Промышленное производство – Индия: -20,6%.

13. Объём промышленного производства Великобритании (г/г): -8,2%.

14. Объём производства в обрабатывающей промышленности Великобритании (г/г): -9,7%.

15. Объём промышленного производства еврозоны (г/г): -12,7%.

16. Промышленное производство (м/м) – Румыния: -12,4%.

17. Промышленное производство (г/г) – Турция: -2,0%.

18. Объем промышленного производства в Китае с начала года (YTD), г/г: -4,9%.

19. Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

20. Объём промышленного производства в США (м/м): -11,2%.

В "передовиках капиталистического труда" все те же: Китай, США, Германия, Япония, Индия, Франция, Италия, Великобритания... Замечу, что практически все цифры носят оттенок исторически негативных, а некоторые страны, например, Германия, не выходят из отрицательных показателей уже 17 месяцев подряд, что говорит о начале реального кризиса задолго до бушующей сегодня пандемии.

2. Хроники мирового кризиса.

В нарастающем потоке негатива не видно перерыва или хоть какого-то признака разворота. Все новые страны и все новые показатели куют новые строчки в "Книге рекордов мирового экономического обвала".

1. Индекс деловой активности в производственном секторе (PMI) Великобритании: 32,6.

2. ВВП Гонконга (г/г): -8,9%.

3. Объём розничных продаж в Сингапуре (г/г): -13,3%.

4. Объём розничных продаж (г/г) в Гонконге: -42%.

5. Объём производственных заказов в Германии (м/м): -15,6%

6. Производственные заказы (г/г) – Германия: -16,0%.

7. Объём розничных продаж в еврозоне (м/м): -11,2%.

8. Объём розничных продаж в еврозоне (г/г): -9,2%.

9. Промышленное производство (г/г) – Германия: -11,6%.

10. Объём промышленного производства Франции (м/м): -16,2%.

11. Объём розничных продаж в Италии (г/г): -18,4%.

12. Объём розничных продаж в Италии (м/м): -20,5%.

13. Объём экспорта Германии (м/м): -11,8%.

14. Объём розничных продаж по электронным картам в Новой Зеландии (г/г): -47,5%.

15. Объём розничных продаж по электронным картам в Новой Зеландии (м/м): -46,8%.

16. Объём промышленного производства в Италии (г/г): -29,3%.

17. Объём промышленного производства в Италии (м/м): -28,4%.

18. Промышленное производство – Индия: -20,6%.

19. Объем новых промышленных заказов в Италии (г/г): -26,6%.

И отдельная сводка по Гегемону:

1. Индекс деловой активности в производственном секторе (PMI) США: 36,1.

2. Индекс занятости в производственном секторе США от ISM: 27,5.

3. Индекс новых производственных заказов в США от ISM: 27,1.

4. Объём заказов на товары длительного пользования в США без учета оборонной промышленности (м/м): -16,0%.

5. Объём промышленных заказов в США (м/м): -10,3%.

6. Индекс розничных продаж в США от Redbook (г/г): -9,3%.

7. Индекс розничных продаж в США от Redbook (м/м): -12,6%.

8. Число первичных заявок на получение пособий по безработице в США: 3.169К.

9. В прошлом месяце было сделано только 4 000 заказов на грузовики класса 8, что на 73% меньше по сравнению с прошлым годом и на 44% по сравнению с мартом!

10. Изменение числа занятых в несельскохозяйственном секторе США: -20.500К.

11. Количество рабочих мест в обрабатывающей промышленности США: -1.330К.

12. В апреле доходы бюджета США составили $241 ярд, а расходы $979 ярдов - "скромный" разрыв в три с половиной разика и дефицитом в $737 ярдов (на пике краха 2008-2009 месячный дефицит достигал на пике "лишь" $220 ярдов, то есть был меньше более, чем в три раза).

13. …общее количество (заявок по безработице) за восемь недель составило 36,47 миллиона, что значительно хуже, чем предыдущий худший восьминедельный период за последние 50 с лишним лет.

…больше всего беспокоит то, что за последние восемь недель гораздо больше американцев подали заявки на пособие по безработице, чем рабочие места, полученные в течение последнего десятилетия после окончания Великой рецессии ... (22,13 миллиона, полученных за десятилетие, 36,47 млн потерян за 8 недель)

*****

14. Индекс производственной активности NY Empire State (США): -48,5%.

15. Базовый индекс розничных продаж в США (м/м): -17,2%.

16. Объём розничных продаж в США (м/м): -16,4%.

17. Коэффициент использования производственных мощностей в США: 64,9%.

18. Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

19. Объём промышленного производства в США (м/м): -11,2%.

На уходящей неделе я несколько раз видел уже привычные воспрошанья некоторых аккаунтов:

"Ну, где же это ваше обрушение? Когда?"

Раскройте два выше выложенные мной спойлера: если это - не обрушение, то что же тогда такое "обрушение"? Не теряйте времени в бесполезных уже сомнениях! Наблюдайте и созерцайте новую историю, которая с небывалой скоростью меняет привычный еще недавно мир прямо у нас на глазах! Но некоторые совсем неугомонные возражают:

"А чего же тогда основные фондовые индексы растут?"

Более двух с половиной лет назад, в день тридцатилетия памятного обвала 27 октября 1987 года, я сделал прогноз на то, как будет протекать будущие, сегодня бушующий кризис в статье:

"Мы хотим всем рекордам наши Доу-на дать имена!"

4) Если в 1987 году знаком краха было самое большое дневное падение индекса Доу, то в условиях сегодняшней «парадигмы облигационной распродажи» началом краха фондового рынка станет самый большой в истории дневной рост промышленного индекса. Таковой факт откроет начало того самого «Стагфляционного шока» с резким удорожанием всех инструментов коммодис!

И хотя в прогнозе речь шла о "дневном росте", но, как мне видится, суть происходящего сегодня была предположена верно! Замечу, что "парадигма облигационной распродажи" также никуда не исчезла и раскручивается с ускорением.

3. Пир во время чумы.

Продолжаем следить за реакцией фондового рынка на те "достижения капиталистического народного хозяйства", которые принесла нам уходящая неделя. Самым знаковым опять стал четверг, в который уже восьмую неделю подряд мы наблюдали просто крах рынка труда США (более 36 миллионов заявок по безработице за указанный период):

Смотрим на реакцию американского фондового рынка:

У меня еще оставались слабые надежды на пятницу, когда ожидался большой массив данных по экономике США. Вы только посмотрите на этот статистический ад последнего дня недели:

Индекс производственной активности NY Empire State (США): -48,5%.

Базовый индекс розничных продаж в США (м/м): -17,2%.

Объём розничных продаж в США (м/м): -16,4%.

Коэффициент использования производственных мощностей в США: 64,9%.

Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

Объём промышленного производства в США (м/м): -11,2%.

Базовый индекс розничных продаж в США (м/м): -17,2%.

Объём розничных продаж в США (м/м): -16,4%.

Коэффициент использования производственных мощностей в США: 64,9%.

Объём производства в обрабатывающей промышленности США (м/м): -13,7%.

Объём промышленного производства в США (м/м): -11,2%.

Я уже понял, читатель, что ты обо всем догадался:

4. Тупики "Грэйт Эгейн".

Мы как-то стали забывать, что "твиттерный хулиган", Трамп, буквально несколько месяцев назад чуть ли не изо дня в день терроризировал главу ФРС. И тут - на тебе:

12.05.2020

Пока другие страны получают преимущества от отрицательных ставок, США также должны принимать «ПОДАРОК». Большие цифры!

Пока другие страны получают преимущества от отрицательных ставок, США также должны принимать «ПОДАРОК». Большие цифры!

Тем более, что мировая ростовщическая общественность, требующая, как наркоман, все больше стимулов, загнала фьючерся на ставки к 13-му мая, дню выступления Джероми Пауэлла на вебинаре, в отрицательные значения. Руководитель Федрезерва стал хорохориться в прямом эфире:

13.05.2020

Пауэлл: «ФРС не смотрит на отрицательные ставки» …

Пауэлл: «ФРС не смотрит на отрицательные ставки» …

И буквально тут же Трамп парировал:

13.05.2020

Президент Дональд Трамп заявил в среду, что не согласен с председателем Федеральной резервной системы Джеромом Пауэллом по поводу отрицательных процентных ставок.

Президент Дональд Трамп заявил в среду, что не согласен с председателем Федеральной резервной системы Джеромом Пауэллом по поводу отрицательных процентных ставок.

Эта словесная дуэль важна для дальнейших моих рассуждений. А пока замечу, что, видимо, Пауэлл забыл, что президент США говорил в твиттере в августе прошлого года:

14.08.2019

«ФРС должна что-то сделать! ФРС - это Центральный банк Соединенных Штатов, а не Центральный банк мира». Марк Грант @Varneyco Правильный! Федеральный резерв действовал слишком быстро, а сейчас очень, очень поздно. Жаль, так много, чтобы выиграть от роста!

«ФРС должна что-то сделать! ФРС - это Центральный банк Соединенных Штатов, а не Центральный банк мира». Марк Грант @Varneyco Правильный! Федеральный резерв действовал слишком быстро, а сейчас очень, очень поздно. Жаль, так много, чтобы выиграть от роста!

*****

III. "Супер-Дупер" запятая.

Выше я напомнил о том, о чем говорил в прошлой статье: сегодня одновременно развиваются два кризиса, в основе которых лежат, с одной стороны, взаимосвязанные процессы, а с другой стороны, тенденции, которые могут развиваться и независимо друг от друга. Разберем два кризисных явления более подробно...

1. "Старый кризис"тм.

Эта экономическая болезнь мировой финансовой системы застарелая. Можно долго спорить о том, когда она зародилась, но для нас важно понимать, что кризис 2008-2011 годов никуда не уходил, а был заметен под плинтуса биржевых индикаторов веником нескольких масштабных QE. И как только увеличение дозы финансовому наркоману в 2014 году было приостановлено, из-под тех же плинтусов биржевых индикаторов побежали стайки упитанных кризисных тараканов, зомби-компаний, да таких, что почти год назад ФРС пришлось начать морить их: поначалу слабенькими РЕПО, а потом применить все виды своего "фирменного дуста": от снижения ключевой ставки к нулевой отметке до неограниченных QE и скупки фондового мусора через ростовщическую частную прокладку BlackRock, - что я зафиксировал в так называемом "Списке Шиндлера" от Джероми Пауэлла:

1. 1 - первое снижение ставки в новом цикле 31 июля 2019 года с 2,50% до 2,25%.

2. 2 - второе снижение ставки в новом цикле 18 сентября 2019 года с 2,25% до 2,00%.

3. 3 - третье снижение ставки в новом цикле 30 октября 2019 года с 2,00% до 1,75%.

4. 4 - четвертое снижение ставки в новом цикле 3 марта 2020 года с 1,75% до 1,25%.

5. S1 - начало 16 сентября 2019 года однодневных РЕПО.

6. S2 - заявление ФРС от 20 сентября о начале двухнедельных РЕПО.

7. S3 - заявление ФРС от 25 сентября 2019 года об увеличении однодневных РЕПО с 75 до 100 миллиардов, а 14-ти дневных с 30 до 60 миллиардов.

8. S4 - заявление ФРС от 11 октября 2019 года о начале "Не QE".

9. "Не QE" - начало 15 октября 2019 года количественного смягчения.

Второй список:

https://aftershock.news/?q=node/842161

10. S5 - заявление ФРС от 09 марта 2020 года об увеличении однодневных РЕПО со 100 до 150 миллиардов и недельного РЕПО с 20 до 45 миллиардов.

11. S6 - заявление Трампа от 09 марта 2020 года о планируемых "очень драматических действиях" по поддержке экономики.

12. S7 - заявление ФРС от 11 марта 2020 года об увеличении однодневных РЕПО до 175 миллиардов, двухнедельных РЕПО до 45 миллиардов и введение месячных РЕПО по 50 миллиардов.

13. S8 - заявление ФРС от 12 марта 2020 года о начале трехмесячных РЕПО по 500 миллиардов и дополнительных РЕПО на ту же сумму.

14. S9 - заявление ФРС от 13 марта 2020 года о срочном выкупе облигаций Казначейства США на 37 миллиардов.

*****

15. 5 – пятое снижение ключевой ставки в цикле от 15 марта 2020 года, сразу на 1% до 0,25%.

16. S10 – заявление ФРС США от 15 марта о начале QE5 на 700 миллиардов долларов.

17. S11 – заявление ФРС США от 15 марта 2020 года о снижении резервных требований к банкам до нуля.

18. S12 – заявление ФРС от 17 марта 2020 года о прямой скупке коммерческих бумаг с рынка (на триллион*).

19. S13 – заявление Министерства финансах от 17 марта 2020 года о «вертолетных деньгах» (1200 долларов каждому американцу*) и общей помощи на от 850 миллиардов до 2 триллионов.

20. S14 – заявление ФРС от 18 марта 2020 года о помощи взаимным фондам созданием Фонда ликвидности паевых инвестиционных фондов (MMLF).

21. S15 – заявление ФРС оn 19 марта 2020 года расширении долларового свопа с девятью центробанками.

22. S16 – заявление ФРС от 23 марта 2020 года о «неограниченном QE», начале скупки коммерческих ипотечных облигаций и старте покупок акций через приобретение облигаций биржевых фондов ETF.

23. S17 – заявление властей от 24 марта 2020 о достижении соглашения по выделению 2 триллионов долларов помощи («вертолетные деньги», малый и средний бизнес, медицина).

24. S18 - утверждение 27 марта 2020 года Конгрессом помощи на 2 триллиона долларов.

25. S19 – заявление ФРС от 31 марта о начале «Мирового РЕПО» (FIMA Repo Facility): выкуп у мировых банков и «других международный валютных органов» казначейских облигаций.

*****

Апрель:

26. S20 – заявление ФРС от 06 апреля 2020 года «о создании механизма кредитования малого бизнеса» (ФРС берет на себя риски невозврата кредитов компаниями банкам).

27. S21 – заявление от ФРС от 09 апреля 2020 года о новом пакете «вертолетных денег» на 2,3 триллиона долларов.

28. S22 – Конгресс 23 апреля 2020 года одобрил выделение 500 миллиардов на поддержку борьбы с коронавирусом.

29. S23 – Федрезерв с 23 апреля 2020 года увеличивает доступности внутридневного кредита, предоставляемого Федеральными резервными банками, как на обеспеченной, так и на необеспеченной основе.

30. S27 – Федрезрв заявил 27 апреля 2020 года, что увеличивает выделение помощи в 2,3 триллиона штатам на 500 миллиардов долларов.

31. S27 – Федрезерв заявил 30 апреля 2020 года, что расширяет программу помощи по кредитованию предприятий (от «до 10 тысяч работников» до 15 тысяч работников; от 2,5 млрд. дохода до 5 млрд. дохода).

****

Май.

32. S28 – Заявление Минфина от 04 мая 2020 года о том, что будут проданы облигации на почти 3 триллиона за три месяца:

«В течение квартала апреля-июня 2020 года Казначейство ожидает заимствовать 2,999 миллиарда долларов США в виде частного рыночного долга».

Для купирования "кризиса биржевых тараканов" у Федрезерва практически не осталось каких-либо существенных методов, кроме снижения ключевой ставки в отрицательные значения, о чем и начался вой на уходящей неделе из страждущих глоток спекулянтов, ростовщиков и даже мистера Трампа, и о чем я делал свой прогноз более двух лет назад, когда утверждал, что:

снижение ключевой ставки ФРС до отрицательной области неизбежно!

Пытливый читатель, уверен, может вспомнить приводимый мной тогда график, который АлексСворд еще назвал "главным графиком":

Две зеленые линии пририсованы мной: я тогда прикинул по "методу измеренного движения", что ставка может улететь и в район -1,5...-3,5%. Итак, можно сделать вывод, что для предотвращения коллапса зомби-экономики, волны банкротсв с эффектом домино вплоть до "слишком больших, чтобы упасть" ведомству Пауэлла в самое ближайшее время необходимо будет снижать ключевую ставку.

2. "Новый кризис"тм.

Это явление связано с кризисом современной мировой глобальной системы, и в своем развитии приведет мир к развалу на технологические зоны, о чем я подробно пишу в цикле "Острова сырьевых нищебродов, хутора энергетических попрошаек и инфраструктурные банкроты", и должно было стать следствием "Старого кризиса"тм. Но в ход истории вмешалась пандемия коронки, запустившая уже сегодня процессы прогноз о которых я давал более двух лет назад, 18 ноября 2017 года, в статье:

Обрушение Глобального Паразита. Великий Исход.

Вот что тогда говорилось:

В этом «экономическом козыре» и кроется тот факт, что, когда формирование «технологических зон» вступит в горячую фазу, все «строители маленького Марокко или небольшого Могадишо» просто поедут на свою историческую Родину. Ежели кто будет требовать для себя эксклюзивного права нахаляву ваять вилаяты и мини-халифаты, то, просто уверен, разрешенный и применяемый огонь европейских правоохранителей на поражение даст понять, что «хорошо» им будет только в африках, аравиях и азиях…

Где-то в 2008-2011 годах я не пропускал практически ни одной новости по экономике. Тогда бушевал кризис и его последствия в некоторых регионах кардинально меняли устоявшуюся до финансового обвала жизнь…

Одно сообщение меня сильно поразило, а потому запомнилось. Речь шла примерно о следующем:

«Безработица и падение уровня жизни в Италии привели к тому, что впервые за много десятилетий заявок от местных жителей по трудоустройству дворниками и мусорщиками в городке N превысило число всех рабочих мест по этим специальностям!» ...

Самым эпичным будет «исход польских сантехников». Приехавшие назад поляки быстро и под рукоплескания местных вычистят миллионы украинцев, которым в первое время позволят уехать мирно, но «без грошей»...

«Основной проблемой для Еврорейха, решить которую не удастся, внутренние мигранты. С резким ухудшением экономической ситуации и ростом реальной безработицы, местные будут занимать рабочие места, занятые сейчас внутренними мигрантами, что приведет к массовому возвращению таковых на Родину. Это процесс будет сопровождать падение многих стран в нищету, и нарастание там социальной катастрофы».

В Прибалтике, на Балканах и в Восточной Европе в большинстве стран установятся нацистские и фашистские режимы с угнетением не титульного населения.

Где-то в 2008-2011 годах я не пропускал практически ни одной новости по экономике. Тогда бушевал кризис и его последствия в некоторых регионах кардинально меняли устоявшуюся до финансового обвала жизнь…

Одно сообщение меня сильно поразило, а потому запомнилось. Речь шла примерно о следующем:

«Безработица и падение уровня жизни в Италии привели к тому, что впервые за много десятилетий заявок от местных жителей по трудоустройству дворниками и мусорщиками в городке N превысило число всех рабочих мест по этим специальностям!» ...

Самым эпичным будет «исход польских сантехников». Приехавшие назад поляки быстро и под рукоплескания местных вычистят миллионы украинцев, которым в первое время позволят уехать мирно, но «без грошей»...

«Основной проблемой для Еврорейха, решить которую не удастся, внутренние мигранты. С резким ухудшением экономической ситуации и ростом реальной безработицы, местные будут занимать рабочие места, занятые сейчас внутренними мигрантами, что приведет к массовому возвращению таковых на Родину. Это процесс будет сопровождать падение многих стран в нищету, и нарастание там социальной катастрофы».

В Прибалтике, на Балканах и в Восточной Европе в большинстве стран установятся нацистские и фашистские режимы с угнетением не титульного населения.

Навалившееся на планету сегодняшнее моровое поветрие смешало "тайный ход карт" и ускорило развитие "Нового кризиса"тм. Впрочем, это чувствовалось еще в прошлом году, о чем я также прогнозировал в октябре 2019 года в статье:

Стагфляционный обзор (октябрь 2019 года): Бег, - и что мы видим на примере соседней Украины:

3. Будущий бег.

Как только накатывающаяся волна цунами предстоящего кризиса жестко начнет приводить уровень потребления европейцев к реально располагаемым доходам, на те рабочие места, где сегодня трудятся на уборках туалетов, выносе уток из-под итальянцев, сборе португальской клубники болгары, румыны, поляки, латыши и прочие украинцы, станут претендовать местные. И не просто претендовать, а с упоминаем вины во всех бедах именно тех, кто, по их мнению, отнимает рабочие места. В родные пенаты начнут массово возвращаться жители Восточной Европы, которые погонят с рабочих мест в польшах и румыниях тех же украинцев. Более того, в большинстве стран Европы установятся откровенно фашистские и нацистские режимы, и «бег» украинцев в Нэньку превратится в бег во спасение жизни. На Украину станут прибывать те, кто ранее трудился за границей: сначала тысячи, потом десятки и вскоре сотни тысячи и миллионы. Усилится нагрузка на бюджет и инфраструктуру, к чему добавится девальвационный шок, ведь, каждый приехавший назад – это минус несколько тысяч Евро, которые на сегодня сдерживают от обрушения гривну туда, где ей и место. Внутри социальная обстановка на Украине, которая и так на сегодня непростая, станет резко ухудшаться, и, если эта территория быстро не развалится на несколько естественных квази-государств, то и там к власти придут популисты с откровенно нацистской идеологией. Тогда настанет очередь «бега» тех, кто сегодня на территории Украины еще надеется на какое-то будущее…

*****

5. В ближайшие месяцы мы будем наблюдать усиление «бега» из мировой системы англо-саксонских структур, что ускорит движение мировой экономики к образованию валютных и технологических зон.

Как только накатывающаяся волна цунами предстоящего кризиса жестко начнет приводить уровень потребления европейцев к реально располагаемым доходам, на те рабочие места, где сегодня трудятся на уборках туалетов, выносе уток из-под итальянцев, сборе португальской клубники болгары, румыны, поляки, латыши и прочие украинцы, станут претендовать местные. И не просто претендовать, а с упоминаем вины во всех бедах именно тех, кто, по их мнению, отнимает рабочие места. В родные пенаты начнут массово возвращаться жители Восточной Европы, которые погонят с рабочих мест в польшах и румыниях тех же украинцев. Более того, в большинстве стран Европы установятся откровенно фашистские и нацистские режимы, и «бег» украинцев в Нэньку превратится в бег во спасение жизни. На Украину станут прибывать те, кто ранее трудился за границей: сначала тысячи, потом десятки и вскоре сотни тысячи и миллионы. Усилится нагрузка на бюджет и инфраструктуру, к чему добавится девальвационный шок, ведь, каждый приехавший назад – это минус несколько тысяч Евро, которые на сегодня сдерживают от обрушения гривну туда, где ей и место. Внутри социальная обстановка на Украине, которая и так на сегодня непростая, станет резко ухудшаться, и, если эта территория быстро не развалится на несколько естественных квази-государств, то и там к власти придут популисты с откровенно нацистской идеологией. Тогда настанет очередь «бега» тех, кто сегодня на территории Украины еще надеется на какое-то будущее…

*****

5. В ближайшие месяцы мы будем наблюдать усиление «бега» из мировой системы англо-саксонских структур, что ускорит движение мировой экономики к образованию валютных и технологических зон.

На уходящей неделе я прочитал новость, которая будто из того самого 2011 года, из той же Италии: на линии рупор Аппенинского полуострова La Repubblica:

14.05.2020

Это неправда, что итальянцы не хотят работать на полях: 24 000 выстроились в очередь - имя и фамилия, возраст, и вот что я могу сделать - для самой тяжелой работы, которая существует, сельскохозяйственный рабочий. Двенадцать тысяч из 17 тысяч зарегистрированных на портале Confagricoltura, Агриджоб; 9500 из десяти тысяч в Колдиретти, стране трудоустройства; еще две тысячи из 2500 в Cia, которое началось только 24 апреля.

Это неправда, что итальянцы не хотят работать на полях: 24 000 выстроились в очередь - имя и фамилия, возраст, и вот что я могу сделать - для самой тяжелой работы, которая существует, сельскохозяйственный рабочий. Двенадцать тысяч из 17 тысяч зарегистрированных на портале Confagricoltura, Агриджоб; 9500 из десяти тысяч в Колдиретти, стране трудоустройства; еще две тысячи из 2500 в Cia, которое началось только 24 апреля.

Сейчас наступает время ослабления карантинов, открытия границ, и для, например, украинского гастрабайтера может оказаться так, что его место на полях с клубникой или в какой-нибудь "голубой устрице", многие из которых никогда уже не откроются, заняты местными. Нам же важно в этой парадигме понимать, что монетарными методами, которыми может ФРС противодействовать ускорению процессов "Нового кризиса"тм является повышение ключевой ставки, как реакция на начавшиеся проявления инфляции, как именно "нормализация" денежно-кредитной политики. Но такое действие гарантированно и практически мгновенно обвалит всю мировую ростовщическую деривативную финансовую зомби-экономику, раздутую на сотни триллионов долларов.

***

Мистеру Трампу вместо того, чтобы позориться с заявлениями о "Супер-Дупер" ракетах, лучше бы вызвать в Овальный кабинет Джероми Пауэлла и, наконец-то, решить: где США поставят свою "Супер-Дупер" запятую во фразе о ключевой ставке Федрезерва:

"Снижать нельзя повышать!"

*****

Выводы и прогнозы:

1. Основным негативным последствием пандемии коронки для мировой финансовой системы явилась активация жесткой фазы "Нового кризиса"тм. Судя по всему, ни США ни большинство других мировых элит и властей были (как обычно) не готовы к тому, что решать проблемы, навалившиеся от "Нового кризиса"тм придется уже сейчас, причем в пожарном порядке!

2. Время принятия превентивных мер по явлениям "Нового кризиса"тм упущено. Каких-то внятных движений по тем проблемам, о которых мы тут говорили еще три года назад: урезание паразитарных секторов, импортозамещение, разворот ресурсных потоков внутрь своих планируемых технологических зон, - не сделано. А потому США, на мой взгляд, впав в политический кризис-ступор, нервно пытаются изобразить нечто вроде "войны" с Китаем, привычно ударяя по столу санкционным кулаком. Появившихся проблем такая страусиная политика не устранит, а только усугубит, хотя, выполнению одной из главных задач по построению своей технологической зоны: максимально затруднить такое строительство другим центрам, - поможет.

3. Продолжающаяся отстраненность США от решения некоторых важных задач - это стратегическая потеря времени, которая дорого может обойтись Соединенным Щтатам. Сейчас каждый день - за три, а то и за десять...

4. Как мне видится, снижение ключевой ставки ФРС до отрицательных значений неизбежно.

5. В самое ближайшее время инфляция в США и в других странах начнет вырываться на реальные рынки.

6. Проблемы стран, экономика которых сильно зависела и зависит от труда гастрарбайтеров, в самое ближайшее время начнут с ускорением усугубляться, частности, на Украине.

7. Одновременно побороть "Старый кризис"тм и "Новый кризис"тм не удастся, так как время критично упущено. Из этого следует нехороший вывод для Трампа, Пауэлла да и всех мировых лидеров: какие-то принимаемые меры, кроме изменения самой системы глобальной мировой экономики не только бесполезны, но и усугубляют ситуацию, приводя к еще более разрушительным процессам. Прогнозирую, что именно об этом планировалось договариваться на заявленном Путиным в январе 2020 года встречи в верхах пяти стран - членов Совета Безопасности ООН.

Комментарий автора:

Все меньше времени остается о монетарных властей США для ответа на главный вопрос:

Что спасать: доллар или США?

Пока понимания того, что нельзя одновременно нагревать и охлаждать долларовую кастрюлю, нет, невозможно одновременно снижать и повышать ключевую ставку. А время, такое ценное сегодня, уходит...

Тик-так, тик-так, мистер Пауэлл! Тик-так, тик-так, мистер Трамп!

Все меньше времени остается о монетарных властей США для ответа на главный вопрос:

Что спасать: доллар или США?

Пока понимания того, что нельзя одновременно нагревать и охлаждать долларовую кастрюлю, нет, невозможно одновременно снижать и повышать ключевую ставку. А время, такое ценное сегодня, уходит...

Тик-так, тик-так, мистер Пауэлл! Тик-так, тик-так, мистер Трамп!

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба