27 мая 2020 ITI Capital

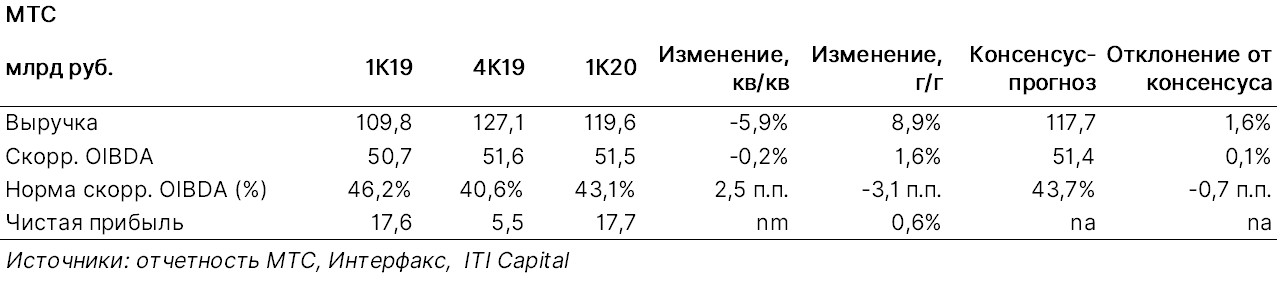

Выручка 1К20 лучше ожиданий. МТС представила финансовые результаты по МСФО за 1К20 лучше консенсус-прогноза по выручке. Выручка составила 120 млрд руб. (+8,9% г/г; −5,9% кв/кв), OIBDA — 51,5 (+1,6% г/г; −0,2% кв/кв), чистая прибыль — 17,7 млрд руб. (+0,6% г/г против 5,5 млрд руб. в 4К19).

Защитные характеристики

На наш взгляд, значимыми были комментарии топ-менеджмента, которые резюмируют восприятие компании как защитного актива:

Прогноз на 2020 г.

Стабильность дивидендных выплат

Наличие программы выкупа акций

В условиях экономической нестабильности и низких цен на нефть целесообразно по-прежнему делать ставку на бумаги с защитными характеристиками.

1) Прогноз на 2020 г. предполагает относительную стабильность:

Выручка вырастет в 2020 г. на 0-3% г/г

OIBDA в 2020 г. может снизиться на 2% г/г или останется неизменной

На наш взгляд, прогноз выглядит позитивным, подтверждает стабильность сектора даже в условиях кризиса. Связь и доступ к контенту — последнее, от чего будет отказываться потребитель. Напомним также, что компания избавилась от проблемных активов на Украине в 4К19, купировав, таким образом, данные риски.

Капзатраты на 2020 г. оцениваются в 90 млрд руб., сумма включает расходы по закону Яровой, которые в целом составят 50 млрд руб. в 2018 — 2023 гг., согласно ожиданиям. На наш взгляд, прогноз достаточно смелый, на уровне 2019 г. (91,5 млрд руб.), но стоит учитывать девальвацию рубля и необходимость развития решений 5G.

Напомним, что чистый долг МТС находится под контролем и составил 284 млрд руб. в 1К20 против 280,5 млрд руб. в 4К19. Почти весь долг (98%) — рублевый. Чистый долг/LTM OIBDA — 1,6x в 1К20 против 1,5x в 4К19.

2) Дивиденды

МТС сообщила, что не планирует пересмотра дивидендных обязательств из-за коронавируса.

В марте прошлого года совет директоров МТС утвердил дивполитику на 2019-2021 гг., в соответствии с которой выплаты составят не менее 28 руб. на одну обыкновенную акцию (56 руб. на АДР) ежегодно.

А) Напомним, что финальный дивиденд за 2019 г. — 20,57 руб./акция (6,1% дивидендная доходность). Дата, на которую определяются лица, имеющие право на получение дивиденда — 9 июля 2020 г.

B) Скорее всего, уровень дивидендов может снизиться, но останется неплохим и в 2020 г., на уровне около 8% (традиционно меньший дивиденд может прийтись на первое полугодие и больший — на второе полугодие).

За 2019 г., исключая спецдивиденды, МТС выплатила 29,3 руб./акция (8,6% дивидендной доходности), или 58 млрд руб., половина из которых относится к АФК Система. Дивиденды за первое полугодие 2020 г. могут быть объявлены по итогам 2К20 в августе.

Напомним, что контролирующий акционер — АФК Система — нуждается в дивидендах МТС: (1) 23 млрд руб. и 10 млрд руб. долга необходимо выплатить в 2020 и 2021 гг. соответственно; (2) коммерческие и управленческие расходы в 2019 г. составили около 13 млрд руб.

В текущих кризисных условиях инвесторы предпочитают акции с высокими дивидендами. После отсечек за 2019 г. дивидендные истории могут остаться на радарах инвесторов и в следующем периоде. Но секторы, которые обеспечивают привлекательную дивидендную доходность, могут поменяться, так как наиболее циклические отрасли могут пострадать в условиях кризиса. МТС является как раз одной из тех бумаг, которые обеспечат привлекательный дивидендный доход и в 2020 г.

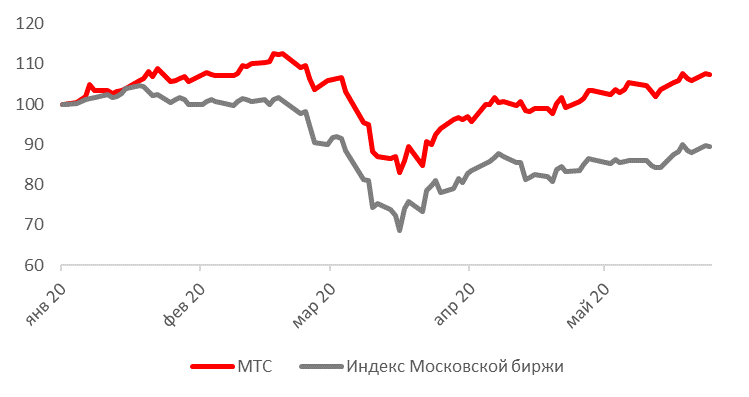

МТС: лучше рынка в кризисный период

Динамика акций МТС против индекса Московской биржи

3) Выкуп акций

Компания выкупила 0,08% акций во 2К20 (на 22 мая) по средней цене 308,5 руб. за акцию (текущая цена — 336 руб.), потратив 480 млн руб. Напомним, 31 марта компания запустила программу выкупа на 15 млрд руб. Выкуп включает покупку акций у материнской компании Sistema Finance.

Рыночные тренды отрасли в целом позитивны.

Оздоровление конкурентной ситуации на рынке связи

Представители сразу нескольких телеком-компаний, включая Ростелеком, Veon и МТС за последний месяц прокомментировали, что ситуация на рынке отличается разумным поведением его участников в условиях кризиса. Погоня за приростом абонентов отошла на второй/третий план, уступив место эффективности и сохранению прибыльности бизнеса. Единообразное поведение игроков может благотворно сказаться на рынке.

Так, еще одной инициативой может стать незначительный рост тарифов на услуги связи.

В частности, завершив слияние с Ростелекомом, Теле2, которая традиционно отличалась агрессивной политикой по наращиванию абонентской базы, планирует постепенно отходить от модели дискаунтера.

Все эти меры помогут компенсировать негативные тренды кризиса: миграцию с мобильного интернета на фиксированный, переток населения из городов в области, где доступность 4G услуг ниже, снижение высокодоходного роуминга.

Оптимизация розничной сети — необходимый ответ кризису

МТС в 2020 г. в целях оптимизации бизнеса планирует закрыть около 400 торговых точек. В 1К20 компания прекратила работу 170 магазинов. Ввиду ограничений, вызванных пандемией, фактически было закрыто больше торговых точек, чем изначально планировалось.

Оперативное сокращение сети является позитивным моментом с точки зрения управления прибыльностью. Альтернативой стала бы поддержка убыточной ретейл-сети в условиях кризиса.

К середине мая сокращение продаж сим-карт составило 20% относительно марта, смартфонов — 25%. В апреле снижение составило 35% и 40% соответственно. Количество закрытых салонов МТС в апреле составляло 55%, к середине мая было открыто 75% розничных точек МТС. Текущая ситуация с ретейлом сократит привлечение новых абонентов и не может не сказаться негативно на приросте абонентов и выручке, что, видимо, и нашло отражение в снижении прогноза компании. Тем не менее, данный тренд является общим для всего рынка.

Напомним, что ранее СМИ сообщали, что Veon может отказаться от владения розницей в России и передать ее всю франчайзинговым партнерам. Тренд на снижение участия в розничном бизнесе начался еще в 2019 г.: сокращение нескольких сотен салонов тогда анонсировали и МТС, и Мегафон.

В условиях девальвации рубля в 1К20 привлекательность розничного бизнеса будет только снижаться. Уход продаж смартфонов в онлайн-сегмент также соответствует текущим трендам на рынке розницы, которые вышли на первый план в условиях всеобщего карантина.

Потенциал развития собственной экосистемы: думая о будущем

МТС развивает бизнес в различных направлениях — от финтеха до онлайн-ретейла и онлайн-ТВ. Диверсификация бизнеса окажет дополнительную поддержку росту оператора в будущем, после завершения кризиса, когда защитные характеристики сектора перестанут быть плюсом, и встанет вопрос о скромных темпах роста.

Однако стоит отметить, что ввиду увеличения резервов в МТС банке будет некоторое давление на OIBDA и чистую прибыль компании во 2К20. На наш взгляд, данный умеренный негатив уже учтен в пониженном прогнозе менеджмента по OIBDA.

Сильные кандидаты в совет директоров МТС

Совет директоров МТС 21 мая 2020 г. принял решение включить в число кандидатов для избрания в СД ведущих специалистов в сферах, составляющих потенциальную экосистему МТС: от финтеха до ТВ.

Независимого директора Александра Галицкого;

Члена совета директоров ПАО АФК «Система», председателя совета директоров ПАО «МТС» Феликса Евтушенкова;

Вице-президента по стратегии ПАО АФК «Система» Артёма Засурского;

Президента, председателя правления ПАО «МТС» Алексея Корня;

Независимого директора Шайгана Херадпира;

Независимого директора Томаса Холтропа;

Независимого директора Надю Шурабура;

Независимого директора Константина Эрнста;

Независимого директора Валентина Юмашева.

Защитные характеристики

На наш взгляд, значимыми были комментарии топ-менеджмента, которые резюмируют восприятие компании как защитного актива:

Прогноз на 2020 г.

Стабильность дивидендных выплат

Наличие программы выкупа акций

В условиях экономической нестабильности и низких цен на нефть целесообразно по-прежнему делать ставку на бумаги с защитными характеристиками.

1) Прогноз на 2020 г. предполагает относительную стабильность:

Выручка вырастет в 2020 г. на 0-3% г/г

OIBDA в 2020 г. может снизиться на 2% г/г или останется неизменной

На наш взгляд, прогноз выглядит позитивным, подтверждает стабильность сектора даже в условиях кризиса. Связь и доступ к контенту — последнее, от чего будет отказываться потребитель. Напомним также, что компания избавилась от проблемных активов на Украине в 4К19, купировав, таким образом, данные риски.

Капзатраты на 2020 г. оцениваются в 90 млрд руб., сумма включает расходы по закону Яровой, которые в целом составят 50 млрд руб. в 2018 — 2023 гг., согласно ожиданиям. На наш взгляд, прогноз достаточно смелый, на уровне 2019 г. (91,5 млрд руб.), но стоит учитывать девальвацию рубля и необходимость развития решений 5G.

Напомним, что чистый долг МТС находится под контролем и составил 284 млрд руб. в 1К20 против 280,5 млрд руб. в 4К19. Почти весь долг (98%) — рублевый. Чистый долг/LTM OIBDA — 1,6x в 1К20 против 1,5x в 4К19.

2) Дивиденды

МТС сообщила, что не планирует пересмотра дивидендных обязательств из-за коронавируса.

В марте прошлого года совет директоров МТС утвердил дивполитику на 2019-2021 гг., в соответствии с которой выплаты составят не менее 28 руб. на одну обыкновенную акцию (56 руб. на АДР) ежегодно.

А) Напомним, что финальный дивиденд за 2019 г. — 20,57 руб./акция (6,1% дивидендная доходность). Дата, на которую определяются лица, имеющие право на получение дивиденда — 9 июля 2020 г.

B) Скорее всего, уровень дивидендов может снизиться, но останется неплохим и в 2020 г., на уровне около 8% (традиционно меньший дивиденд может прийтись на первое полугодие и больший — на второе полугодие).

За 2019 г., исключая спецдивиденды, МТС выплатила 29,3 руб./акция (8,6% дивидендной доходности), или 58 млрд руб., половина из которых относится к АФК Система. Дивиденды за первое полугодие 2020 г. могут быть объявлены по итогам 2К20 в августе.

Напомним, что контролирующий акционер — АФК Система — нуждается в дивидендах МТС: (1) 23 млрд руб. и 10 млрд руб. долга необходимо выплатить в 2020 и 2021 гг. соответственно; (2) коммерческие и управленческие расходы в 2019 г. составили около 13 млрд руб.

В текущих кризисных условиях инвесторы предпочитают акции с высокими дивидендами. После отсечек за 2019 г. дивидендные истории могут остаться на радарах инвесторов и в следующем периоде. Но секторы, которые обеспечивают привлекательную дивидендную доходность, могут поменяться, так как наиболее циклические отрасли могут пострадать в условиях кризиса. МТС является как раз одной из тех бумаг, которые обеспечат привлекательный дивидендный доход и в 2020 г.

МТС: лучше рынка в кризисный период

Динамика акций МТС против индекса Московской биржи

3) Выкуп акций

Компания выкупила 0,08% акций во 2К20 (на 22 мая) по средней цене 308,5 руб. за акцию (текущая цена — 336 руб.), потратив 480 млн руб. Напомним, 31 марта компания запустила программу выкупа на 15 млрд руб. Выкуп включает покупку акций у материнской компании Sistema Finance.

Рыночные тренды отрасли в целом позитивны.

Оздоровление конкурентной ситуации на рынке связи

Представители сразу нескольких телеком-компаний, включая Ростелеком, Veon и МТС за последний месяц прокомментировали, что ситуация на рынке отличается разумным поведением его участников в условиях кризиса. Погоня за приростом абонентов отошла на второй/третий план, уступив место эффективности и сохранению прибыльности бизнеса. Единообразное поведение игроков может благотворно сказаться на рынке.

Так, еще одной инициативой может стать незначительный рост тарифов на услуги связи.

В частности, завершив слияние с Ростелекомом, Теле2, которая традиционно отличалась агрессивной политикой по наращиванию абонентской базы, планирует постепенно отходить от модели дискаунтера.

Все эти меры помогут компенсировать негативные тренды кризиса: миграцию с мобильного интернета на фиксированный, переток населения из городов в области, где доступность 4G услуг ниже, снижение высокодоходного роуминга.

Оптимизация розничной сети — необходимый ответ кризису

МТС в 2020 г. в целях оптимизации бизнеса планирует закрыть около 400 торговых точек. В 1К20 компания прекратила работу 170 магазинов. Ввиду ограничений, вызванных пандемией, фактически было закрыто больше торговых точек, чем изначально планировалось.

Оперативное сокращение сети является позитивным моментом с точки зрения управления прибыльностью. Альтернативой стала бы поддержка убыточной ретейл-сети в условиях кризиса.

К середине мая сокращение продаж сим-карт составило 20% относительно марта, смартфонов — 25%. В апреле снижение составило 35% и 40% соответственно. Количество закрытых салонов МТС в апреле составляло 55%, к середине мая было открыто 75% розничных точек МТС. Текущая ситуация с ретейлом сократит привлечение новых абонентов и не может не сказаться негативно на приросте абонентов и выручке, что, видимо, и нашло отражение в снижении прогноза компании. Тем не менее, данный тренд является общим для всего рынка.

Напомним, что ранее СМИ сообщали, что Veon может отказаться от владения розницей в России и передать ее всю франчайзинговым партнерам. Тренд на снижение участия в розничном бизнесе начался еще в 2019 г.: сокращение нескольких сотен салонов тогда анонсировали и МТС, и Мегафон.

В условиях девальвации рубля в 1К20 привлекательность розничного бизнеса будет только снижаться. Уход продаж смартфонов в онлайн-сегмент также соответствует текущим трендам на рынке розницы, которые вышли на первый план в условиях всеобщего карантина.

Потенциал развития собственной экосистемы: думая о будущем

МТС развивает бизнес в различных направлениях — от финтеха до онлайн-ретейла и онлайн-ТВ. Диверсификация бизнеса окажет дополнительную поддержку росту оператора в будущем, после завершения кризиса, когда защитные характеристики сектора перестанут быть плюсом, и встанет вопрос о скромных темпах роста.

Однако стоит отметить, что ввиду увеличения резервов в МТС банке будет некоторое давление на OIBDA и чистую прибыль компании во 2К20. На наш взгляд, данный умеренный негатив уже учтен в пониженном прогнозе менеджмента по OIBDA.

Сильные кандидаты в совет директоров МТС

Совет директоров МТС 21 мая 2020 г. принял решение включить в число кандидатов для избрания в СД ведущих специалистов в сферах, составляющих потенциальную экосистему МТС: от финтеха до ТВ.

Независимого директора Александра Галицкого;

Члена совета директоров ПАО АФК «Система», председателя совета директоров ПАО «МТС» Феликса Евтушенкова;

Вице-президента по стратегии ПАО АФК «Система» Артёма Засурского;

Президента, председателя правления ПАО «МТС» Алексея Корня;

Независимого директора Шайгана Херадпира;

Независимого директора Томаса Холтропа;

Независимого директора Надю Шурабура;

Независимого директора Константина Эрнста;

Независимого директора Валентина Юмашева.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба