1 июля 2020 smart-lab.ru Воронов Дмитрий

Со 2 июля (то есть с завтрашнего дня) на Московской бирже начнут торговаться глобальные депозитарные расписки (GDR) Mail.ru Group (тикер – MAIL).

По этому поводу во многих биржевых информационных каналах наблюдается настоящий ажиотаж. Аналитики дружно повторяют, что у Mail.ru Group отличные сервисы (ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface и др.), замечательный состав акционеров (Мегафон, Сбербанк, Ростех, Alibaba, Tencent и др.) и превосходные финансовые показатели (рост выручки за 2019 год составил 46%).

На фоне этого хайпа действительно начинаешь верить, что наконец-то на российском фондовом рынке появился «второй Яндекс». И поскольку котировки Яндекса всегда растут, то рука тянется нажать завтра кнопку «buy» в торговом терминале.

Однако, давайте отбросим эмоции и попытаемся провести анализ основных финансовых показателей Mail.ru Group (отчетность за 2019 г. по МСФО можно посмотреть здесь).

В первом приближении результаты за 2019 г. выглядят неплохо: выручка по сравнению с прошлым годом выросла с 66,1 до 96,2 млрд руб., то есть почти на 46%.

Чистая прибыль за год составила 18,9 млрд. руб. (при убытке 8 млрд. руб. годом ранее). Рентабельность продаж – без малого 20% (Яндекс со своими жалкими 6% просто отдыхает). Рост EBITDA с 3,6 до 28,1 млрд. руб., то есть почти в 8 раз!

Однако, более детальное изучение годового отчета позволяет обнаружить весьма любопытные факты.

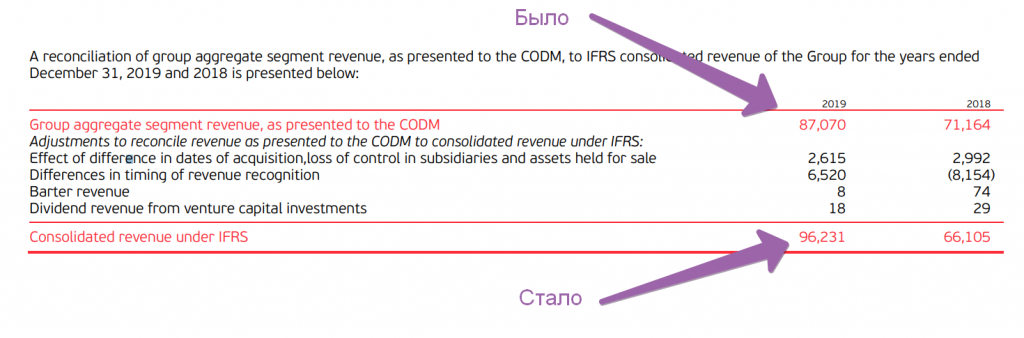

Во-первых, ошеломительный рост продаж является результатом изменений в методике признания выручки компании. В реальности дела обстоят не столь радужно. Так на странице 29 годового отчёта мы находим следующую табличку:

Реальный рост выручки Mail.ru Group в 2019 г. составил лишь 22%, что уже не так сильно впечатляет (у Яндекса – 37%).

Во-вторых, вся чистая прибыль сформировалась во втором полугодии 2019 г. До этого, в 2018-2019 гг. компания была убыточна.

Дальше – больше. Выясняется, что львиная доля прибыли второго полугодия образована за счёт статьи «Gain on joint ventures formation» (Прибыль от создания совместных предприятий со Сбербанком и Alibaba) в сумме 15,9 млрд. руб. Иными словами – это «бумажная» прибыль от переоценки активов, которая, к тому же, носит разовый характер.

Таким образом, компания как была убыточной, так и осталась.

Подтверждением этого вывода может служить отчетность за 1 квартал 2020 г. (см. здесь): рост выручки с сравнении с АППГ лишь на 23%, а также огроменный убыток в 9 млрд. за квартал. Чтобы завершить картину финансового состояния Mail.ru Group отмечу, что коэффициент текущей ликвидности на конец первого квартала составил лишь 0,6х (у Яндекса – 2,6х).

Теперь становится понятно, почему котировки акций Mail.ru Group на Лондонской фондовой бирже падают с 2018 г., потеряв за последний год около 11%.

Котировки эмитента оживились в последние дни, когда стало окончательно известно о выходе компании на МосБиржу. В то же время, этот рост не подтверждается фундаментальными новостями и, скорее всего, носит краткосрочный характер.

Можно было бы предполагать, что финансовые результаты Mail.ru Group улучшатся в условиях пандемии. В то же время, малый бизнес, являющийся основным рекламодателем в социальных сетях эмитента, очень сильно пострадал от карантина. В результате, под влиянием COVID-19 группа отозвала свои прогнозы по выручке и прибыли на 2020 г.

Резюме

По финансовым показателям Mail.ru Group на «второй Яндекс» явно не тянет. Поэтому перед тем, как завтра нажимать кнопку «buy» в торговом терминале, ответьте себе на вопрос: готовы ли покупать акции убыточной компании?

По этому поводу во многих биржевых информационных каналах наблюдается настоящий ажиотаж. Аналитики дружно повторяют, что у Mail.ru Group отличные сервисы (ВКонтакте, Одноклассники, Delivery Club, Ситимобил, Юла, Warface и др.), замечательный состав акционеров (Мегафон, Сбербанк, Ростех, Alibaba, Tencent и др.) и превосходные финансовые показатели (рост выручки за 2019 год составил 46%).

На фоне этого хайпа действительно начинаешь верить, что наконец-то на российском фондовом рынке появился «второй Яндекс». И поскольку котировки Яндекса всегда растут, то рука тянется нажать завтра кнопку «buy» в торговом терминале.

Однако, давайте отбросим эмоции и попытаемся провести анализ основных финансовых показателей Mail.ru Group (отчетность за 2019 г. по МСФО можно посмотреть здесь).

В первом приближении результаты за 2019 г. выглядят неплохо: выручка по сравнению с прошлым годом выросла с 66,1 до 96,2 млрд руб., то есть почти на 46%.

Чистая прибыль за год составила 18,9 млрд. руб. (при убытке 8 млрд. руб. годом ранее). Рентабельность продаж – без малого 20% (Яндекс со своими жалкими 6% просто отдыхает). Рост EBITDA с 3,6 до 28,1 млрд. руб., то есть почти в 8 раз!

Однако, более детальное изучение годового отчета позволяет обнаружить весьма любопытные факты.

Во-первых, ошеломительный рост продаж является результатом изменений в методике признания выручки компании. В реальности дела обстоят не столь радужно. Так на странице 29 годового отчёта мы находим следующую табличку:

Реальный рост выручки Mail.ru Group в 2019 г. составил лишь 22%, что уже не так сильно впечатляет (у Яндекса – 37%).

Во-вторых, вся чистая прибыль сформировалась во втором полугодии 2019 г. До этого, в 2018-2019 гг. компания была убыточна.

Дальше – больше. Выясняется, что львиная доля прибыли второго полугодия образована за счёт статьи «Gain on joint ventures formation» (Прибыль от создания совместных предприятий со Сбербанком и Alibaba) в сумме 15,9 млрд. руб. Иными словами – это «бумажная» прибыль от переоценки активов, которая, к тому же, носит разовый характер.

Таким образом, компания как была убыточной, так и осталась.

Подтверждением этого вывода может служить отчетность за 1 квартал 2020 г. (см. здесь): рост выручки с сравнении с АППГ лишь на 23%, а также огроменный убыток в 9 млрд. за квартал. Чтобы завершить картину финансового состояния Mail.ru Group отмечу, что коэффициент текущей ликвидности на конец первого квартала составил лишь 0,6х (у Яндекса – 2,6х).

Теперь становится понятно, почему котировки акций Mail.ru Group на Лондонской фондовой бирже падают с 2018 г., потеряв за последний год около 11%.

Котировки эмитента оживились в последние дни, когда стало окончательно известно о выходе компании на МосБиржу. В то же время, этот рост не подтверждается фундаментальными новостями и, скорее всего, носит краткосрочный характер.

Можно было бы предполагать, что финансовые результаты Mail.ru Group улучшатся в условиях пандемии. В то же время, малый бизнес, являющийся основным рекламодателем в социальных сетях эмитента, очень сильно пострадал от карантина. В результате, под влиянием COVID-19 группа отозвала свои прогнозы по выручке и прибыли на 2020 г.

Резюме

По финансовым показателям Mail.ru Group на «второй Яндекс» явно не тянет. Поэтому перед тем, как завтра нажимать кнопку «buy» в торговом терминале, ответьте себе на вопрос: готовы ли покупать акции убыточной компании?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба