31 июля 2020 ITI Capital

Рынки

В четверг, 30 июля, вышла ключевая статистика по ВВП от четвертой и первой крупнейших экономик мира. Падение ВВП Германии во втором квартале составило 10% (максимальное с 1970 г.), США — порядка 32%, хотя ждали 33%, худшего за 70 лет. Основной спад потребления в США пришелся на рестораны, досуг и развлечения и коммерческие виды спорта, спрос наблюдался в основном в сегменте дисконтных магазинов и продуктов питания. Расходы бизнеса на программное обеспечение, НИОКР, оборудование и конструкции снизились на 27% г/г. Сократился объем экспорта и импорта. Госрасходы выросли из-за единовременных выплат населению и дополнительных пособий по безработице.

Ничего удивительно для экономики, в которой на сектор услуг приходится 79%. Потребление упало на 35% г/г за 2К20. Сначала статистика повергла экспертов в шок, но потом рынок успокоился, а нефть и акции отыграли часть падения. В итоге Dow Jones снизился на 0,8%, до 26 313 п., S&P 500 — на 0,4% до 3 246 п., что всего на 100 п. ниже исторического максимума, Nasdaq вырос на 0,4% после выхода очень хорошей отчетности крупнейших IT-компаний США — FAANG. Amazon сообщил о рекордной прибыли, которая выросла на 40%, до $88,9 млрд, во втором квартале. Показатели Google, Facebook и Apple превзошли прогнозы. Продажи Google впервые в истории упали на 2% г/г.

Что на самом деле произошло?

Вчера был важный день, и можно перелистнуть худшую страницу в истории глобальной экономики. В третьем квартале ожидался активный рост, но пока июльская динамика в США выглядит неоднозначно из-за ограничительных мер, в отличие от Европы, где сводный индекс промышленного производства PMI вернулся к докризисному уровню. Если ситуация не изменится, Европа и азиатские страны обгонят США, и мы будем наблюдать удорожание IT-акций в США и дешёвых цикличных компаний в Европе в туризме, транспорте, банковской сфере и других секторах.

Что покупать? Поэтому при худшем сценарии для США наша стратегия —покупки евро до $1,2, дешёвых европейских компаний, сохранение позиций в IT-компаниях США, в золоте до $2100/унция. В то же время мы рекомендуем сохранять позиции в цикличных компаниях США, в частности в Coty, Boeing, Citibank, JPMorgan, Schlumberger, TechnipFMC и прочих, так как это передовые компании в своих областях, и их бумаги неизбежно восстановятся с середины августа, по нашим прогнозам.

Эпидемия в США усугубляется

Количество выявляемых случаев коронавируса в США снова превысило 70 тыс., число смертельных случаев выросло до максимума более чем за месяц. Число подтвержденных случаев инфицирования в США превысило 4,4 млн, по всей стране за сутки было зарегистрировано более 1,4 тыс. смертей, в результате чего общее число летальных случаев достигло 151 тыс.

Конгресс США тянет до последней минуты с соглашением по новому пакету мер поддержки экономики. До истечения срока действия старого остался один день, в случае отсутствия консенсуса нас ждет коррекция, особенно Dow Jones.

В июле индекс менеджеров по закупкам (PMI) в перерабатывающей промышленности Китая повысился до 51,1 п. по сравнению с 50,9 п. месяцем ранее, свидетельствуют данные Государственного статуправления (ГСУ). Показатель, превысивший прогнозы экономистов, пятый месяц подряд превосходит значение в 50 п., что указывает на увеличение активности в секторе.

В фокусе сегодня:

Интер РАО: СД обсудит стратегию до 2025 г.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,23%, до 2883 п., РТС — на 2,66%, до 1232 п.

Рубль ослаб к доллару до 73,15 руб. и к евро — до 86,67 руб.

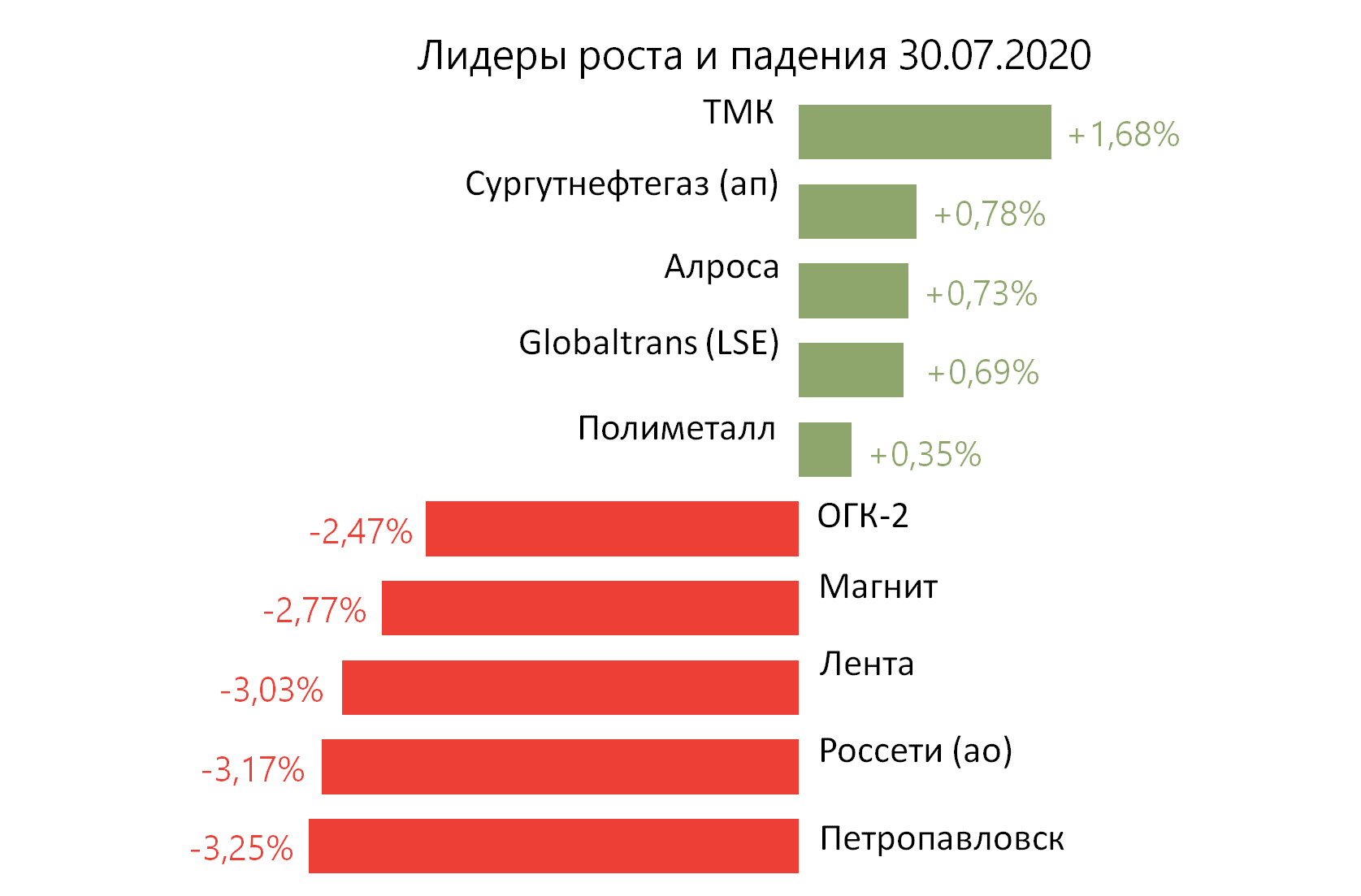

Лидерами роста стали ТМК (+1,68%), Сургутнефтегаз (ап +0,78%), Алроса (+0,73%), Globaltrans (+0,69%), Полиметалл (+0,35%).

В число аутсайдеров вошли Петропавловск (-3,25%), Россети (ао −3,17%), Лента (-3,03%), Магнит (-2,77%), ОГК-2 (-2,47%).

Цена на Brent утром в пятницу повышается на 0,37%, до $43,42/барр.

Золото дорожает на 0,87%, до $1938/унция. Доходность десятилетних казначейских облигаций США повышается на 3,27 п.п., до 0,523%.

Японский Nikkei снижается на 2,78%, китайский Shanghai повышается на 0,35%.

DXY на 0,4%, S&P 500 futures снижается на 0,03%.

Новости

Евраз представил операционные результаты за 2К20. Новость нейтрально-негативна для бумаг компании, так как масштаб снижения производства основных металлов больше сопоставимого снижения у ММК и Северстали вместе взятых.

Консолидированное производство стали в 2К20 составило 3,377 млн т (-5,1% кв/кв, −3,7% г/г), что обусловлено капитальными ремонтами на Евраз ЗСМК и Евраз НТМК. Объемы продаж стальной продукции выросли до 3,382 млн т (+4,9% кв/кв, +0,1% г/г). Производство рядового коксующегося угля в 2К20 сократилось до 4,165 млн т (-26,8% кв/кв, −40,5% г/г).

Компания ожидает сохранения неопределенности в отношении объемов производства и продаж по всем группам товаров в 3К20.

EVR LN:-3,7%.

Сбербанк опубликовал результаты за 2К20 по МСФО лучше ожиданий аналитиков Интерфакса на 15% по чистой прибыли. Чистые расходы по созданию резерва под ожидаемые убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за второй квартал 2020 г., тогда как рынок ожидал 162,1 млрд руб.

Комиссионные доходы ожидаемо упали на 5% к/к на фоне слабой экономической активности, тогда как чистые процентные расходы выросли на 7% кв/кв. Отношение операционных расходов к операционным доходам составило 33,5%, снизившись на 1,1 пп г/г.

Во 2К20 корпоративное кредитование снизилось по МСФО на 2,6% кв/кв, до 14,6 трлн руб., розничное — выросло на 0,9% кв/кв, до 8,3 трлн руб. Замедление кредитования во 2К20 логично связано со снижением активности в карантин.

Средства клиентов выросли на 1,1% кв/кв, до 23,3 трлн руб., при этом средства физлиз увеличились на 3% кв/кв, до 23,3 трлн руб.

SBER RX: −1,07%

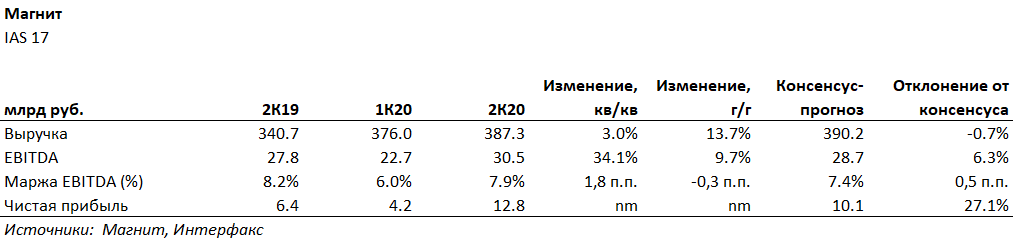

Магнит представил финансовые результаты по МСФО за 2К20 лучше ожиданий.

Выручка составила 387,3 млрд руб. (+13,7% г/г; +3% кв/кв), EBITDA — 30,5 млрд руб. (+28,7% г/г; +9,7% кв/кв), чистая прибыль — 12,8 млрд против 6,4 млрд руб. во 2К19 и 4,2 млрд руб. в 1К20.

Ретейлер снизил прогноз капитальных затрат до 45–50 млрд руб. с ранее ожидаемых компанией 60–65 млрд руб. В 2020 г. компания планирует открыть около 600 магазинов (net, с учетом закрытий) в рамках программы органического развития в 2020 г. (169 магазинов (net) уже было открыты в 1П20). Ранее компания прогнозировала открытие 1,3 тыс. магазинов в 2020 г.

Магнит сохранил лидерство первого квартала по темпам роста выручки г/г, и во втором: выручка выросла на 13,7% г/г против 13,2% г/г у Х5.

MGNT RX: −1,3%

В четверг, 30 июля, вышла ключевая статистика по ВВП от четвертой и первой крупнейших экономик мира. Падение ВВП Германии во втором квартале составило 10% (максимальное с 1970 г.), США — порядка 32%, хотя ждали 33%, худшего за 70 лет. Основной спад потребления в США пришелся на рестораны, досуг и развлечения и коммерческие виды спорта, спрос наблюдался в основном в сегменте дисконтных магазинов и продуктов питания. Расходы бизнеса на программное обеспечение, НИОКР, оборудование и конструкции снизились на 27% г/г. Сократился объем экспорта и импорта. Госрасходы выросли из-за единовременных выплат населению и дополнительных пособий по безработице.

Ничего удивительно для экономики, в которой на сектор услуг приходится 79%. Потребление упало на 35% г/г за 2К20. Сначала статистика повергла экспертов в шок, но потом рынок успокоился, а нефть и акции отыграли часть падения. В итоге Dow Jones снизился на 0,8%, до 26 313 п., S&P 500 — на 0,4% до 3 246 п., что всего на 100 п. ниже исторического максимума, Nasdaq вырос на 0,4% после выхода очень хорошей отчетности крупнейших IT-компаний США — FAANG. Amazon сообщил о рекордной прибыли, которая выросла на 40%, до $88,9 млрд, во втором квартале. Показатели Google, Facebook и Apple превзошли прогнозы. Продажи Google впервые в истории упали на 2% г/г.

Что на самом деле произошло?

Вчера был важный день, и можно перелистнуть худшую страницу в истории глобальной экономики. В третьем квартале ожидался активный рост, но пока июльская динамика в США выглядит неоднозначно из-за ограничительных мер, в отличие от Европы, где сводный индекс промышленного производства PMI вернулся к докризисному уровню. Если ситуация не изменится, Европа и азиатские страны обгонят США, и мы будем наблюдать удорожание IT-акций в США и дешёвых цикличных компаний в Европе в туризме, транспорте, банковской сфере и других секторах.

Что покупать? Поэтому при худшем сценарии для США наша стратегия —покупки евро до $1,2, дешёвых европейских компаний, сохранение позиций в IT-компаниях США, в золоте до $2100/унция. В то же время мы рекомендуем сохранять позиции в цикличных компаниях США, в частности в Coty, Boeing, Citibank, JPMorgan, Schlumberger, TechnipFMC и прочих, так как это передовые компании в своих областях, и их бумаги неизбежно восстановятся с середины августа, по нашим прогнозам.

Эпидемия в США усугубляется

Количество выявляемых случаев коронавируса в США снова превысило 70 тыс., число смертельных случаев выросло до максимума более чем за месяц. Число подтвержденных случаев инфицирования в США превысило 4,4 млн, по всей стране за сутки было зарегистрировано более 1,4 тыс. смертей, в результате чего общее число летальных случаев достигло 151 тыс.

Конгресс США тянет до последней минуты с соглашением по новому пакету мер поддержки экономики. До истечения срока действия старого остался один день, в случае отсутствия консенсуса нас ждет коррекция, особенно Dow Jones.

В июле индекс менеджеров по закупкам (PMI) в перерабатывающей промышленности Китая повысился до 51,1 п. по сравнению с 50,9 п. месяцем ранее, свидетельствуют данные Государственного статуправления (ГСУ). Показатель, превысивший прогнозы экономистов, пятый месяц подряд превосходит значение в 50 п., что указывает на увеличение активности в секторе.

В фокусе сегодня:

Интер РАО: СД обсудит стратегию до 2025 г.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в четверг снизился на 1,23%, до 2883 п., РТС — на 2,66%, до 1232 п.

Рубль ослаб к доллару до 73,15 руб. и к евро — до 86,67 руб.

Лидерами роста стали ТМК (+1,68%), Сургутнефтегаз (ап +0,78%), Алроса (+0,73%), Globaltrans (+0,69%), Полиметалл (+0,35%).

В число аутсайдеров вошли Петропавловск (-3,25%), Россети (ао −3,17%), Лента (-3,03%), Магнит (-2,77%), ОГК-2 (-2,47%).

Цена на Brent утром в пятницу повышается на 0,37%, до $43,42/барр.

Золото дорожает на 0,87%, до $1938/унция. Доходность десятилетних казначейских облигаций США повышается на 3,27 п.п., до 0,523%.

Японский Nikkei снижается на 2,78%, китайский Shanghai повышается на 0,35%.

DXY на 0,4%, S&P 500 futures снижается на 0,03%.

Новости

Евраз представил операционные результаты за 2К20. Новость нейтрально-негативна для бумаг компании, так как масштаб снижения производства основных металлов больше сопоставимого снижения у ММК и Северстали вместе взятых.

Консолидированное производство стали в 2К20 составило 3,377 млн т (-5,1% кв/кв, −3,7% г/г), что обусловлено капитальными ремонтами на Евраз ЗСМК и Евраз НТМК. Объемы продаж стальной продукции выросли до 3,382 млн т (+4,9% кв/кв, +0,1% г/г). Производство рядового коксующегося угля в 2К20 сократилось до 4,165 млн т (-26,8% кв/кв, −40,5% г/г).

Компания ожидает сохранения неопределенности в отношении объемов производства и продаж по всем группам товаров в 3К20.

EVR LN:-3,7%.

Сбербанк опубликовал результаты за 2К20 по МСФО лучше ожиданий аналитиков Интерфакса на 15% по чистой прибыли. Чистые расходы по созданию резерва под ожидаемые убытки по кредитному портфелю по амортизированной стоимости составили 123,1 млрд руб. за второй квартал 2020 г., тогда как рынок ожидал 162,1 млрд руб.

Комиссионные доходы ожидаемо упали на 5% к/к на фоне слабой экономической активности, тогда как чистые процентные расходы выросли на 7% кв/кв. Отношение операционных расходов к операционным доходам составило 33,5%, снизившись на 1,1 пп г/г.

Во 2К20 корпоративное кредитование снизилось по МСФО на 2,6% кв/кв, до 14,6 трлн руб., розничное — выросло на 0,9% кв/кв, до 8,3 трлн руб. Замедление кредитования во 2К20 логично связано со снижением активности в карантин.

Средства клиентов выросли на 1,1% кв/кв, до 23,3 трлн руб., при этом средства физлиз увеличились на 3% кв/кв, до 23,3 трлн руб.

SBER RX: −1,07%

Магнит представил финансовые результаты по МСФО за 2К20 лучше ожиданий.

Выручка составила 387,3 млрд руб. (+13,7% г/г; +3% кв/кв), EBITDA — 30,5 млрд руб. (+28,7% г/г; +9,7% кв/кв), чистая прибыль — 12,8 млрд против 6,4 млрд руб. во 2К19 и 4,2 млрд руб. в 1К20.

Ретейлер снизил прогноз капитальных затрат до 45–50 млрд руб. с ранее ожидаемых компанией 60–65 млрд руб. В 2020 г. компания планирует открыть около 600 магазинов (net, с учетом закрытий) в рамках программы органического развития в 2020 г. (169 магазинов (net) уже было открыты в 1П20). Ранее компания прогнозировала открытие 1,3 тыс. магазинов в 2020 г.

Магнит сохранил лидерство первого квартала по темпам роста выручки г/г, и во втором: выручка выросла на 13,7% г/г против 13,2% г/г у Х5.

MGNT RX: −1,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба