ПАО «Ашинский металлургический завод» является одним из крупнейших в России производителей специальных сплавов для военно-промышленного комплекса, нефтегазовой, химической, авиационной и космической промышленности, а также других отраслей. На предприятии выпускается около семисот наименований продукции под собственной торговой маркой «АМЕТ».

Завод входит в топ-5 крупнейших производителей толстолистового проката, а также занимает лидирующие позиции в РФ и странах СНГ на рынке аморфных и нанокристаллических сплавов. Основные производственные мощности расположены в Челябинской области в городе Аше.

Обзор рынка

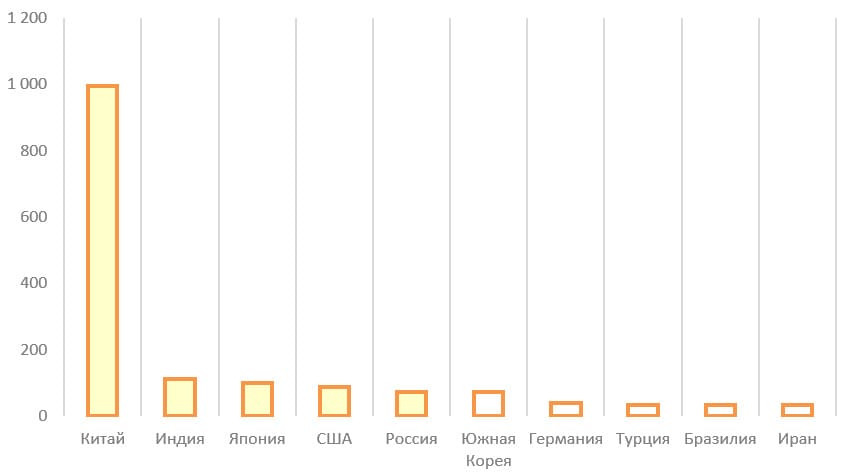

Согласно данным Всемирной ассоциации производителей стали WorldSteel, в 2019 г. в мире было выплавлено около 1,85 млрд тонн стали, что на 4% больше, чем в 2018 г. Основной рост пришёлся на Китай, где объёмы выплавки составляют больше половины от общемировых и по итогам 2019 г. выросли ещё на 8% — до 996 млн тонн. При этом в остальных странах — Японии, Турции, Германии, Южной Корее и России — объёмы выплавки снизились на 2%.

РФ занимает пятое место в мире по объёму выплавки стали. За 2019 г. в нашей стране было выплавлено 71,6 млн тонн стали, что на 1% меньше, чем годом ранее.

Крупнейшие производители стали в мире, млн тонн

Источник: данные WorldSteel, годовой отчёт ПАО «Ашинский метзавод»

Падение объёма выплавки в России связано с сокращением спроса на рынке стали, что привело к снижению цен на стальную продукцию на основных рынках сбыта.

Начало 2020 г. усилило негативные тенденции. Пандемия коронавируса и комплекс мер, принятых правительствами многих стран для ограничения распространения заболеваемости, привели к резкому падению товарных и финансовых рынков. Всё это может стать причиной дальнейшего значительного сокращения объёмов выпуска стальной продукции в России и мире. «Ашинский метзавод» является одним из крупнейших производителей стальной продукции, поэтому внешние негативные факторы будут оказывать значительное влияние на операционные и финансовые результаты предприятия в 2020 г.

Обзор бизнеса

Ашинский завод был основан ещё в 1898 г., а в 2015 г. сменил организационно-правовую форму на публичное акционерное общество. Теперь акции ПАО «Ашинский металлургический завод» торгуются на Московской бирже.

Основным видом деятельности завода является производство и реализация холоднокатаного и горячекатаного стального листового проката, лент и магнитопроводов, а также товаров народного потребления. Кроме того, предприятие занимается заготовкой и продажей чёрного лома через принадлежащее ей ООО «Амет-сырьё».

Производственные мощности завода включают три листопрокатных цеха, два электросталеплавильных цеха, а также комплекс по производству товаров народного потребления.

По итогам 2019 г. производство стали на предприятии выросло на 3% — до 670,9 тыс. тонн, производство горячекатаного стального листового проката выросло на 1% — до 582,3 тыс. тонн. При этом на фоне падения спроса на внутреннем рынке произошло существенное сокращение объёмов выпуска магнитопроводов (-26% г/г) до 143,8 кг, а также товаров народного потребления (-22%) до 5,3 млн штук.

«Ашинский метзавод» выпускает под собственной торговой маркой «АМЕТ» около семисот различных наименований продукции, включая плоские нержавеющие и углеродистые листы, аморфные и нанокристаллические сплавы, тончайшие электротехнические ленты и товары народного потребления из высококачественной нержавеющей стали.

За 2019 г. общий доход предприятия составил 27,05 млрд руб., из них около 84% принесли продажи толстолистового горячекатаного проката. Согласно данным информационного агентства «МеталлЭксперт», на российском рынке толстолистового проката продукция «Ашинского метзавода» занимает около 18%.

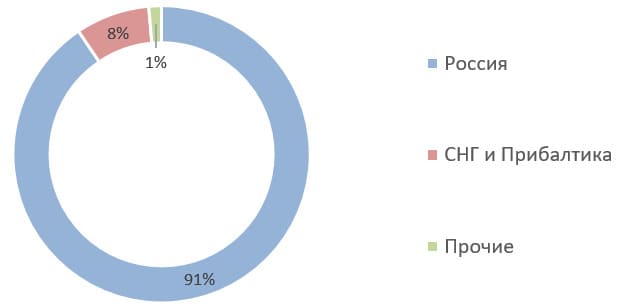

Структура выручки по итогам 2019 г., %

Почти 91% выручки предприятие получает на внутреннем рынке, ещё 8% — в странах СНГ и в Прибалтике. Прочие страны занимают в структуре доходов чуть более 1%.

Структура выручки в 2019 г. по регионам, %

Источник: финансовая отчётность ПАО «Ашинский метзавод» по МСФО за 2019 г.

Уже несколько лет завод проводит реконструкцию и модернизацию основных производственных средств. В 2020 г. планируется провести 190 таких мероприятий на общую сумму более 700 млн руб.

Структура акционерного капитала ПАО «Ашинский метзавод» на 6.05.2019, %

Источник: отчёт за 4 кв. 2019 г. ПАО «Ашинский метзавод»

Крупные пакеты акций принадлежат компаниям, которые зарегистрированы на Кипре: Wisegrass Investments LTD владеет 19,94% акций; Aldworth Investments LTD — 19,06% акций; Hacton Finance LTD — 19% акций; Granotex Ventures LTD и Sandine Management LTD — по 10,18% акций.

Есть версия, что конечными бенефициарами этих кипрских офшоров являются топ-менеджеры предприятия.

Финансовые показатели (по МСФО)

Динамика активов

В целом активы имеют растущую динамику, однако в 2018 г. наблюдалось падение данного показателя.

Капитал и обязательства

Капитал растёт и достиг рекордных 8,2 млрд руб. по итогам 2019 г. Обязательства, наоборот, снижаются и по результатам 2019 г. достигли 8,8 млрд руб., что является минимальным значением за несколько лет.

Выручка, млн руб.

Выручка растёт на протяжении пяти лет.

Чистая прибыль и операционная прибыль

Показатель прибыли стагнирует. В 2015 г. был зафиксирован чистый убыток по результатам деятельности предприятия.

Денежный поток от операционной деятельности, млн руб.

Показатели денежного потока растут с 2017 г. после нескольких лет стагнации.

История дивидендных выплат

ПАО «Ашинский металлургический завод» не выплачивает дивиденды своим акционерам.

Основные риски для миноритарных акционеров

Спад мировой экономики и снижение деловой активности.

Кризис в металлургической отрасли, а также снижение спроса и цен на стальную продукцию.

Рост конкуренции на внутреннем рынке со стороны основных производителей стальной продукции.

Девальвация национальной валюты.

Возможность и необходимость привлекать заёмные средства и обслуживать обязательства.

Стратегические просчёты топ-менеджмента при принятии важных решений.

Остановка оборудования из-за аварий на производстве.

Непрозрачность структуры владения и недружественные действия со стороны владельцев крупных пакетов акций по отношению к миноритариям.

Завод входит в топ-5 крупнейших производителей толстолистового проката, а также занимает лидирующие позиции в РФ и странах СНГ на рынке аморфных и нанокристаллических сплавов. Основные производственные мощности расположены в Челябинской области в городе Аше.

Обзор рынка

Согласно данным Всемирной ассоциации производителей стали WorldSteel, в 2019 г. в мире было выплавлено около 1,85 млрд тонн стали, что на 4% больше, чем в 2018 г. Основной рост пришёлся на Китай, где объёмы выплавки составляют больше половины от общемировых и по итогам 2019 г. выросли ещё на 8% — до 996 млн тонн. При этом в остальных странах — Японии, Турции, Германии, Южной Корее и России — объёмы выплавки снизились на 2%.

РФ занимает пятое место в мире по объёму выплавки стали. За 2019 г. в нашей стране было выплавлено 71,6 млн тонн стали, что на 1% меньше, чем годом ранее.

Крупнейшие производители стали в мире, млн тонн

Источник: данные WorldSteel, годовой отчёт ПАО «Ашинский метзавод»

Падение объёма выплавки в России связано с сокращением спроса на рынке стали, что привело к снижению цен на стальную продукцию на основных рынках сбыта.

Начало 2020 г. усилило негативные тенденции. Пандемия коронавируса и комплекс мер, принятых правительствами многих стран для ограничения распространения заболеваемости, привели к резкому падению товарных и финансовых рынков. Всё это может стать причиной дальнейшего значительного сокращения объёмов выпуска стальной продукции в России и мире. «Ашинский метзавод» является одним из крупнейших производителей стальной продукции, поэтому внешние негативные факторы будут оказывать значительное влияние на операционные и финансовые результаты предприятия в 2020 г.

Обзор бизнеса

Ашинский завод был основан ещё в 1898 г., а в 2015 г. сменил организационно-правовую форму на публичное акционерное общество. Теперь акции ПАО «Ашинский металлургический завод» торгуются на Московской бирже.

Основным видом деятельности завода является производство и реализация холоднокатаного и горячекатаного стального листового проката, лент и магнитопроводов, а также товаров народного потребления. Кроме того, предприятие занимается заготовкой и продажей чёрного лома через принадлежащее ей ООО «Амет-сырьё».

Производственные мощности завода включают три листопрокатных цеха, два электросталеплавильных цеха, а также комплекс по производству товаров народного потребления.

По итогам 2019 г. производство стали на предприятии выросло на 3% — до 670,9 тыс. тонн, производство горячекатаного стального листового проката выросло на 1% — до 582,3 тыс. тонн. При этом на фоне падения спроса на внутреннем рынке произошло существенное сокращение объёмов выпуска магнитопроводов (-26% г/г) до 143,8 кг, а также товаров народного потребления (-22%) до 5,3 млн штук.

«Ашинский метзавод» выпускает под собственной торговой маркой «АМЕТ» около семисот различных наименований продукции, включая плоские нержавеющие и углеродистые листы, аморфные и нанокристаллические сплавы, тончайшие электротехнические ленты и товары народного потребления из высококачественной нержавеющей стали.

За 2019 г. общий доход предприятия составил 27,05 млрд руб., из них около 84% принесли продажи толстолистового горячекатаного проката. Согласно данным информационного агентства «МеталлЭксперт», на российском рынке толстолистового проката продукция «Ашинского метзавода» занимает около 18%.

Структура выручки по итогам 2019 г., %

Почти 91% выручки предприятие получает на внутреннем рынке, ещё 8% — в странах СНГ и в Прибалтике. Прочие страны занимают в структуре доходов чуть более 1%.

Структура выручки в 2019 г. по регионам, %

Источник: финансовая отчётность ПАО «Ашинский метзавод» по МСФО за 2019 г.

Уже несколько лет завод проводит реконструкцию и модернизацию основных производственных средств. В 2020 г. планируется провести 190 таких мероприятий на общую сумму более 700 млн руб.

Структура акционерного капитала ПАО «Ашинский метзавод» на 6.05.2019, %

Источник: отчёт за 4 кв. 2019 г. ПАО «Ашинский метзавод»

Крупные пакеты акций принадлежат компаниям, которые зарегистрированы на Кипре: Wisegrass Investments LTD владеет 19,94% акций; Aldworth Investments LTD — 19,06% акций; Hacton Finance LTD — 19% акций; Granotex Ventures LTD и Sandine Management LTD — по 10,18% акций.

Есть версия, что конечными бенефициарами этих кипрских офшоров являются топ-менеджеры предприятия.

Финансовые показатели (по МСФО)

Динамика активов

В целом активы имеют растущую динамику, однако в 2018 г. наблюдалось падение данного показателя.

Капитал и обязательства

Капитал растёт и достиг рекордных 8,2 млрд руб. по итогам 2019 г. Обязательства, наоборот, снижаются и по результатам 2019 г. достигли 8,8 млрд руб., что является минимальным значением за несколько лет.

Выручка, млн руб.

Выручка растёт на протяжении пяти лет.

Чистая прибыль и операционная прибыль

Показатель прибыли стагнирует. В 2015 г. был зафиксирован чистый убыток по результатам деятельности предприятия.

Денежный поток от операционной деятельности, млн руб.

Показатели денежного потока растут с 2017 г. после нескольких лет стагнации.

История дивидендных выплат

ПАО «Ашинский металлургический завод» не выплачивает дивиденды своим акционерам.

Основные риски для миноритарных акционеров

Спад мировой экономики и снижение деловой активности.

Кризис в металлургической отрасли, а также снижение спроса и цен на стальную продукцию.

Рост конкуренции на внутреннем рынке со стороны основных производителей стальной продукции.

Девальвация национальной валюты.

Возможность и необходимость привлекать заёмные средства и обслуживать обязательства.

Стратегические просчёты топ-менеджмента при принятии важных решений.

Остановка оборудования из-за аварий на производстве.

Непрозрачность структуры владения и недружественные действия со стороны владельцев крупных пакетов акций по отношению к миноритариям.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба