8 октября 2020 smart-lab.ru | ОАО "Газпром"

На фоне негативных новостей Газпром упал ниже 168 руб. Это уровни панических распродаж марта текущего года и уровни второй половины 2018 и первой половины 2019 гг., т.е. тех времен, когда Газпром категорически не хотел делиться с акционерами 50% чистой прибыли по МСФО, как требовал Минфин. Потом они передумали, опубликовали дивидендную стратегию с плавным переходом на выплату «половины» в течение трех лет, и цена взлетела к 260 руб.

Но теперь:

— низкие цены на газ в этом году (которые уже растут)

— продолжающиеся трудности с реализацией Северного потока 2

— неосторожные слова госчиновника о снижении дивидендов

— газификация всей России (озвучена сумма расходов в 1,9 трл руб. до 2030 г.)

— штраф от Польши на сумму в 100% прогнозной прибыли за 2020 г. ($7,6 млрд)

привели к серьезному падению до уровней, которые были до новой дивидендной реальности

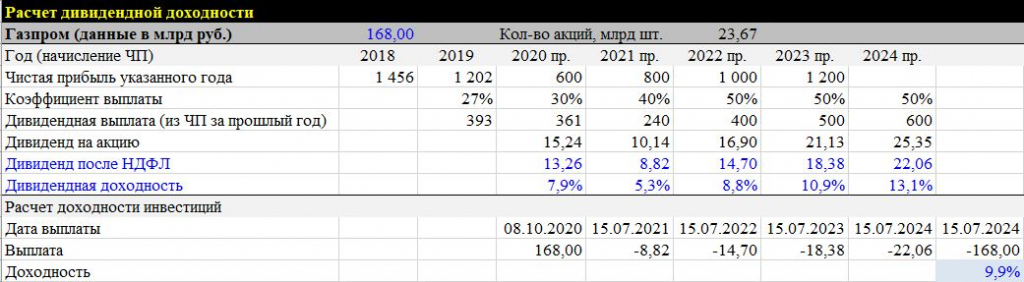

Возникает вопрос, насколько текущая цена привлекательна для покупки? Я рассчитал потенциальную привлекательность дивидендов Газпрома на ближайшую перспективу в 3 года. Я исхожу из предположения, что чистая прибыль в 2020 г. составит 600 млрд руб. (50% от прибыли 2019-го г.), в 2021 г. 800 млрд руб., в 2022 г. 1 000 млрд руб., в 2023 г. 1 200 млрд руб. (т.е. выйдет на уровень 2019 г. и по-прежнему будет ниже прибыли рекордного результата 2018 г.). Таким образом, на мой взгляд, это довольно консервативный сценарий (если будет лучше, то вряд ли кто-то обидится). И беру коэффициент выплат, заложенный в дивидендной политике, получается такая картина:

Что получается?

Во-первых, необходимо не забывать, что уже в 2022 г. при расчете дивидендов за 2021 г. Газпром будет исходить из коэффициента 50% от чистой прибыли по МСФО. А это значит, что даже если прибыль будет существенно ниже результата 2019 г. (ниже на целую треть — 800 против 1 200 млрд руб.), то дивиденд уже будет выше, чем выплатили в текущем году). Даже если прибыль будет в два раза ниже, то дивиденд составит 11 руб. после НДФЛ, т.е. будет ниже текущего всего лишь на 20%

Во-вторых, в 2024 г. (через три с половиной года) дивиденд составит 22 руб. после НДФЛ, что дает более 13% к текущей цене Газпрома. Ясно, что он будет выплачен не завтра, а через несколько лет, но доходность может стать весьма высокой. Что это значит? Что цена на акции «нашего всего» может вырасти в два раза к 2024 г. (а может и не вырасти, но если будут такие дивиденды, то все-таки вырастет)

В-третьих, уже в 2022 г. при не самой высокой прибыли за 2021 г. дивиденды могут превысить (как минимум сравняться) рекордные дивиденды, выплаченные в 2019 г. по итогам 2018 г., но только цена на текущий момент на рынке всего 168 руб.

В-четвертых, если посчитать инвестиционную доходность дивидендов за эти 3 года (при продаже акций, которыми владеет инвестор более 3-х лет не начисляется НДФЛ при известном условии по сумме) без учета роста курсовой стоимости (т.е. покупаем сейчас по 168 руб., в течение 3-х лет каждый июль получаем дивиденды, а потом в июле 2024 г. продаем по тем же 168 руб.), то получаем доходность в 10% сложных годовых исключительно дивидендами. Если же предположить, что к лету 2024 г. цена вырастет на 40% до 235 руб. (вроде ничего необычного — цена там уже была, а при условии потенциальных дивидендов в том году она очень легко может стоить значительно дороже), то совокупная доходность при продаже летом 2024 г. составит 18% сложных годовых

Потенциальная доходность в 10% сложных годовых исключительно дивидендами по одной из самых крупных компаний российского фондового рынка в течение 3-х лет. Устраивает ли вас такая доходность? Решать только вам

Но теперь:

— низкие цены на газ в этом году (которые уже растут)

— продолжающиеся трудности с реализацией Северного потока 2

— неосторожные слова госчиновника о снижении дивидендов

— газификация всей России (озвучена сумма расходов в 1,9 трл руб. до 2030 г.)

— штраф от Польши на сумму в 100% прогнозной прибыли за 2020 г. ($7,6 млрд)

привели к серьезному падению до уровней, которые были до новой дивидендной реальности

Возникает вопрос, насколько текущая цена привлекательна для покупки? Я рассчитал потенциальную привлекательность дивидендов Газпрома на ближайшую перспективу в 3 года. Я исхожу из предположения, что чистая прибыль в 2020 г. составит 600 млрд руб. (50% от прибыли 2019-го г.), в 2021 г. 800 млрд руб., в 2022 г. 1 000 млрд руб., в 2023 г. 1 200 млрд руб. (т.е. выйдет на уровень 2019 г. и по-прежнему будет ниже прибыли рекордного результата 2018 г.). Таким образом, на мой взгляд, это довольно консервативный сценарий (если будет лучше, то вряд ли кто-то обидится). И беру коэффициент выплат, заложенный в дивидендной политике, получается такая картина:

Что получается?

Во-первых, необходимо не забывать, что уже в 2022 г. при расчете дивидендов за 2021 г. Газпром будет исходить из коэффициента 50% от чистой прибыли по МСФО. А это значит, что даже если прибыль будет существенно ниже результата 2019 г. (ниже на целую треть — 800 против 1 200 млрд руб.), то дивиденд уже будет выше, чем выплатили в текущем году). Даже если прибыль будет в два раза ниже, то дивиденд составит 11 руб. после НДФЛ, т.е. будет ниже текущего всего лишь на 20%

Во-вторых, в 2024 г. (через три с половиной года) дивиденд составит 22 руб. после НДФЛ, что дает более 13% к текущей цене Газпрома. Ясно, что он будет выплачен не завтра, а через несколько лет, но доходность может стать весьма высокой. Что это значит? Что цена на акции «нашего всего» может вырасти в два раза к 2024 г. (а может и не вырасти, но если будут такие дивиденды, то все-таки вырастет)

В-третьих, уже в 2022 г. при не самой высокой прибыли за 2021 г. дивиденды могут превысить (как минимум сравняться) рекордные дивиденды, выплаченные в 2019 г. по итогам 2018 г., но только цена на текущий момент на рынке всего 168 руб.

В-четвертых, если посчитать инвестиционную доходность дивидендов за эти 3 года (при продаже акций, которыми владеет инвестор более 3-х лет не начисляется НДФЛ при известном условии по сумме) без учета роста курсовой стоимости (т.е. покупаем сейчас по 168 руб., в течение 3-х лет каждый июль получаем дивиденды, а потом в июле 2024 г. продаем по тем же 168 руб.), то получаем доходность в 10% сложных годовых исключительно дивидендами. Если же предположить, что к лету 2024 г. цена вырастет на 40% до 235 руб. (вроде ничего необычного — цена там уже была, а при условии потенциальных дивидендов в том году она очень легко может стоить значительно дороже), то совокупная доходность при продаже летом 2024 г. составит 18% сложных годовых

Потенциальная доходность в 10% сложных годовых исключительно дивидендами по одной из самых крупных компаний российского фондового рынка в течение 3-х лет. Устраивает ли вас такая доходность? Решать только вам

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба