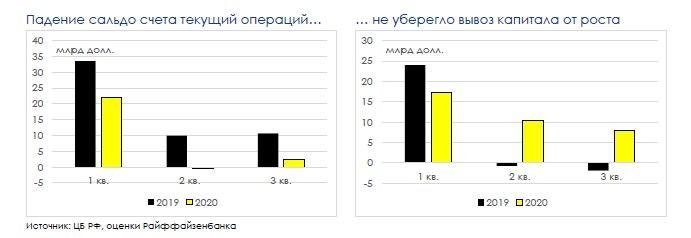

Исходя из опубликованной ЦБ РФ оценки платежного баланса, сальдо счета текущих операций в 3 кв. оказалось положительным (+2,5 млрд долл.), что является низким значением (в сравнении с 10,7 млрд долл. в 3 кв. 2019 г.), но, тем не менее, лучше, чем было во 2 кв. (-0,5 млрд долл.). Повышение рублевой цены нефти на 32% кв./кв. (до 3200 руб./барр. Brent) несильно улучшило этот показатель. Оценка ЦБ близка к нашей модели (1-2 млрд долл., исходя из фактически сложившихся цен на нефть).

Ненефтегазовый экспорт поддерживает общий экспорт…

По данным ЦБ, несмотря на существенный рост средней цены на нефть (почти на 30% кв./кв. до 43 долл./барр. Brent), нефтегазовый экспорт увеличился всего на 7,3% кв./кв., что обусловлено сокращением физических объемов экспорта (связано не только с действием соглашения ОПЕК+). Как мы уже отмечали (см. наш комментарий “Платежный баланс: текущий счет в минусе, факторов для укрепления рубля нет” от 11 сентября), значительную поддержку экспорту продолжают оказывать ненефтегазовые товары (+13,5%, связано прежде всего с золотом, которое в этом году ЦБ РФ разрешил добытчикам вывозить за рубеж), доля которых в общем экспорте во 2 кв. составила в среднем 60% (исторический максимум). Судя по данным ЦБ, эта доля в 3 кв., скорее всего, не изменилась (утверждать это не представляется возможным из-за все еще не опубликованных данных ФТС за август и сентябрь). Быстрыми темпами вырос импорт (+11% кв./кв. по товарам и +14% по услугам) вслед за некоторым повышением экономической активности (а также из-за отложенного в период коронавирусных ограничений спроса), что препятствует увеличению сальдо счета текущий операций.

… но одного этого фактора недостаточно…

Согласно нашей модели, при сохранении сложившихся цен (42 долл./барр. Brent) и физических объемов нефтегазового экспорта, а также при курсе рубля (77,2 руб./долл.) в 4 кв. этот показатель, скорее всего, останется вблизи текущего уровня (или даже станет отрицательным).

… чтобы компенсировать возросший вывоз капитала частного сектора…

При таком состоянии счета текущих операций мы полагаем, что остается потенциал для ослабления рубля в район 80 руб./долл. (если не будут введены ограничительные меры, которые сдержат импорт) ввиду большого вывоза капитала частным сектором. В 3 кв. он составил 7,9 млрд долл. (против ввоза +1,9 млрд долл. годом ранее), при этом с начала года было вывезено 35,5 млрд долл. (+66% г./г.). Стоит отметить, что в 3 кв. нефинансовый сектор вывез 11,4 млрд долл. (для погашения обязательств перед нерезидентами, в основном не связанных с погашением долга), а банковский сектор, напротив, ввез 5,1 млрд долл. за счет сокращения своих иностранных активов (депозиты и корсчета в иностранных банках) для компенсации спроса со стороны корпораций, что и привело к падению запаса валютной ликвидности у локальных банков (см. наш комментарий от 25 сентября). По-видимому, этот возросший вывоз капитала нефинансовым сектором в условиях ослабления рубля и стал причиной введения директивы крупнейшим госэкспортерам для ограничения размера чистых валютных активов (хотя, по нашему мнению, эта мера будет не такой эффективной, как в 2014-2015 гг., т.к. сейчас такого избытка валюты и такого большого операционного потока у них нет).

…и отсутствие нерезидентов, покупающих госдолг

Рынок госбумаг РФ перестал выступать каналом притока иностранных инвестиций — в 3 кв. был отток в размере 0,7 млрд долл., а всего с начала года пришел лишь 1 млрд долл. против +18,7 млрд долл. за аналогичный период прошлого года. Мы считаем, что это связано с относительно низкими рублевыми ставками, а также с ухудшившимися макропоказателями (большой дефицит бюджета, падение сальдо счета текущий операций), которые не способствуют укреплению рубля (то есть присутствует значительный валютный риск, большая часть которого уже реализовалась).

Есть потенциал и для повышения стоимости валютной ликвидности на локальном рынке

В таких условиях (низкого сальдо счета текущий операций, большого вывоза капитала частным сектором, нулевого притока инвестиций в госсектор), помимо ослабления рубля, есть потенциал и для повышения стоимости валютной ликвидности на локальном рынке: из-за указанных выше факторов образовался ее дефицит в августе, что проявилось в расширении базисных спредов на всех сроках (по сравнению с началом августа). При этом из-за возможного падения цен на нефть (вторая волна COVID-19) или усиления санкционной риторики базисы могут даже превысить пиковые уровни, наблюдавшиеся в марте (добавится еще повышенная премия за страновой риск). В то же время надо понимать, что в период активных спекуляций против рубля/стабильного ослабления рубля значения базисных спредов могут временно искажаться (желающими занять рубли под доллары для покупки долларов).

Ненефтегазовый экспорт поддерживает общий экспорт…

По данным ЦБ, несмотря на существенный рост средней цены на нефть (почти на 30% кв./кв. до 43 долл./барр. Brent), нефтегазовый экспорт увеличился всего на 7,3% кв./кв., что обусловлено сокращением физических объемов экспорта (связано не только с действием соглашения ОПЕК+). Как мы уже отмечали (см. наш комментарий “Платежный баланс: текущий счет в минусе, факторов для укрепления рубля нет” от 11 сентября), значительную поддержку экспорту продолжают оказывать ненефтегазовые товары (+13,5%, связано прежде всего с золотом, которое в этом году ЦБ РФ разрешил добытчикам вывозить за рубеж), доля которых в общем экспорте во 2 кв. составила в среднем 60% (исторический максимум). Судя по данным ЦБ, эта доля в 3 кв., скорее всего, не изменилась (утверждать это не представляется возможным из-за все еще не опубликованных данных ФТС за август и сентябрь). Быстрыми темпами вырос импорт (+11% кв./кв. по товарам и +14% по услугам) вслед за некоторым повышением экономической активности (а также из-за отложенного в период коронавирусных ограничений спроса), что препятствует увеличению сальдо счета текущий операций.

… но одного этого фактора недостаточно…

Согласно нашей модели, при сохранении сложившихся цен (42 долл./барр. Brent) и физических объемов нефтегазового экспорта, а также при курсе рубля (77,2 руб./долл.) в 4 кв. этот показатель, скорее всего, останется вблизи текущего уровня (или даже станет отрицательным).

… чтобы компенсировать возросший вывоз капитала частного сектора…

При таком состоянии счета текущих операций мы полагаем, что остается потенциал для ослабления рубля в район 80 руб./долл. (если не будут введены ограничительные меры, которые сдержат импорт) ввиду большого вывоза капитала частным сектором. В 3 кв. он составил 7,9 млрд долл. (против ввоза +1,9 млрд долл. годом ранее), при этом с начала года было вывезено 35,5 млрд долл. (+66% г./г.). Стоит отметить, что в 3 кв. нефинансовый сектор вывез 11,4 млрд долл. (для погашения обязательств перед нерезидентами, в основном не связанных с погашением долга), а банковский сектор, напротив, ввез 5,1 млрд долл. за счет сокращения своих иностранных активов (депозиты и корсчета в иностранных банках) для компенсации спроса со стороны корпораций, что и привело к падению запаса валютной ликвидности у локальных банков (см. наш комментарий от 25 сентября). По-видимому, этот возросший вывоз капитала нефинансовым сектором в условиях ослабления рубля и стал причиной введения директивы крупнейшим госэкспортерам для ограничения размера чистых валютных активов (хотя, по нашему мнению, эта мера будет не такой эффективной, как в 2014-2015 гг., т.к. сейчас такого избытка валюты и такого большого операционного потока у них нет).

…и отсутствие нерезидентов, покупающих госдолг

Рынок госбумаг РФ перестал выступать каналом притока иностранных инвестиций — в 3 кв. был отток в размере 0,7 млрд долл., а всего с начала года пришел лишь 1 млрд долл. против +18,7 млрд долл. за аналогичный период прошлого года. Мы считаем, что это связано с относительно низкими рублевыми ставками, а также с ухудшившимися макропоказателями (большой дефицит бюджета, падение сальдо счета текущий операций), которые не способствуют укреплению рубля (то есть присутствует значительный валютный риск, большая часть которого уже реализовалась).

Есть потенциал и для повышения стоимости валютной ликвидности на локальном рынке

В таких условиях (низкого сальдо счета текущий операций, большого вывоза капитала частным сектором, нулевого притока инвестиций в госсектор), помимо ослабления рубля, есть потенциал и для повышения стоимости валютной ликвидности на локальном рынке: из-за указанных выше факторов образовался ее дефицит в августе, что проявилось в расширении базисных спредов на всех сроках (по сравнению с началом августа). При этом из-за возможного падения цен на нефть (вторая волна COVID-19) или усиления санкционной риторики базисы могут даже превысить пиковые уровни, наблюдавшиеся в марте (добавится еще повышенная премия за страновой риск). В то же время надо понимать, что в период активных спекуляций против рубля/стабильного ослабления рубля значения базисных спредов могут временно искажаться (желающими занять рубли под доллары для покупки долларов).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба