2 февраля 2021 smart-lab.ru Бачеров Алексей

Сегодня одной из самых продаваемых идей для начинающих инвесторов является стратегия покупки акций с расчетом на дивидендную доходность. Многие советники в брокерских домах, с радостью расскажут о том, как хорошо покупать акции крупных российских компаний, так как на долгосроке дивиденды скорее всего будут больше с каждым годом, и доходность таких инвестиций будет выше по сравнению с надежным государственным облигациям (и не просто выше, а раза в два). Риск же, что цена акций на этом периоде станет ниже, чем текущая очень мал (кстати, последнее обычно даже не упоминается). Таким образом «дивидендный портфель» как продукт продаж — очень удобен и понятен начинающему инвестору.

Давайте разберемся в тонкостях этого «продукта», чтобы стали ясны некоторые особенности.

Хотелось бы отметить, что очень немногие в действительности понимают реальную роль дивидендов в процессе долгосрочного инвестирования.

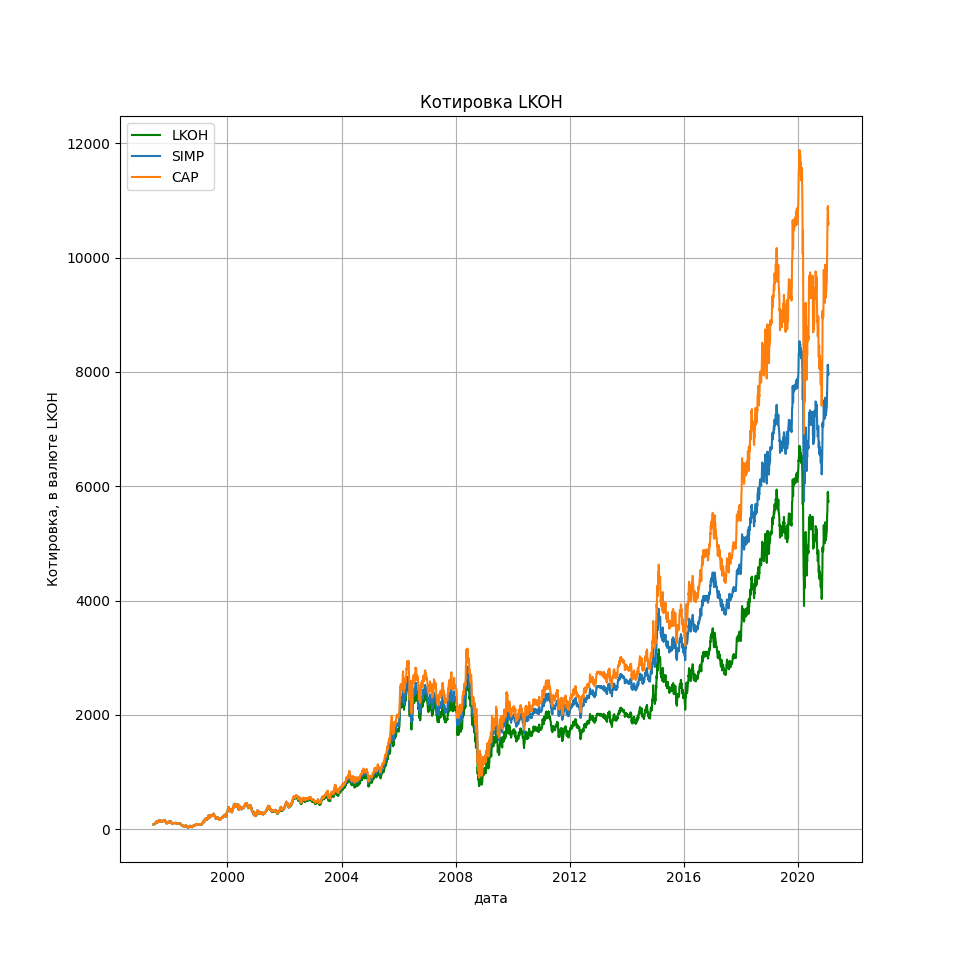

Инвестиции в акции Лукойл

Достаточно взглянуть на график акций ЛУКОЙЛА, чтобы легко понять, как дивиденды влияют в долгосроке на результат инвестиций. Зеленым — отображена цена акций. Даже при грубом расчете за период с 1997 года по 2021 цена выросла больше, чем в 64 раза, что эквивалентно примерно 17,5% годовых и это с учетом кризисов 1998, 2008 падением цен на нефть 2016, коронавирусом и демаршем России из ОПЕК+ в 2020. Для сравнения — доллар за этот же период укрепился по отношению к рублю только в 13,3 раза (10,8% годовых), напомню что это с учетом 1998!!!

Если же учесть дивиденды, то результаты будут намного более впечатляющие. Без реинвестиции — прирост был в 89 раз, что эквивалентно 18,7% годовых, а если дивиденды реинвестировать в акции самого Лукойла, то — в 119 раз или почти 20% годовых!!!

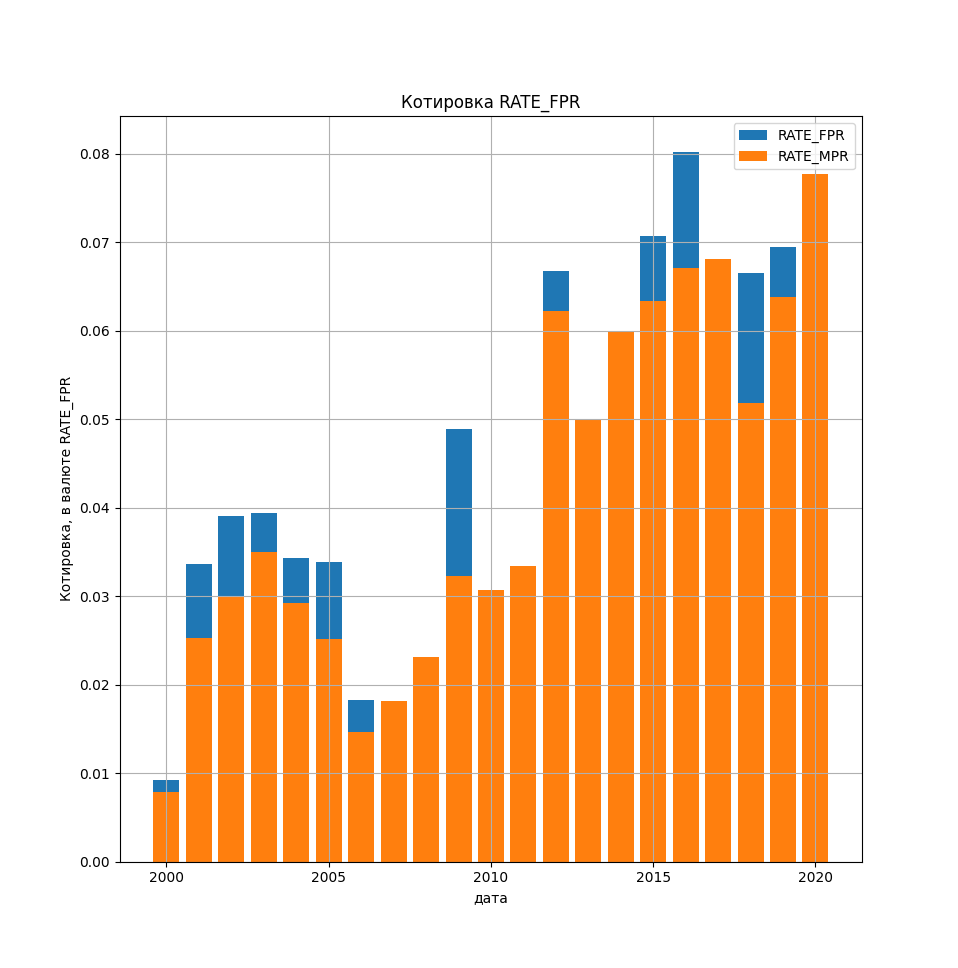

Но так было не всегда! Дивидендами тот же ЛУКОЙЛ стал баловать своих акционеров примерно с 2013-2015 года, когда дивидендная доходность сравнялась с доходность ОФЗ и буквально только в последний год она стала существенно превышать последнюю, за счет понижения процентных ставок.

Дивидендная доходность Лукойла

Иными словами — праздник дивидендных историй начался совсем не так давно! И об этом продавцы стратегии «дивидендый аристократ» предпочитают не говорить вновь испеченным инвесторам. Средняя же дивидендная доходность за весь период составляла 4,2% годовых, при волатильности 2%.

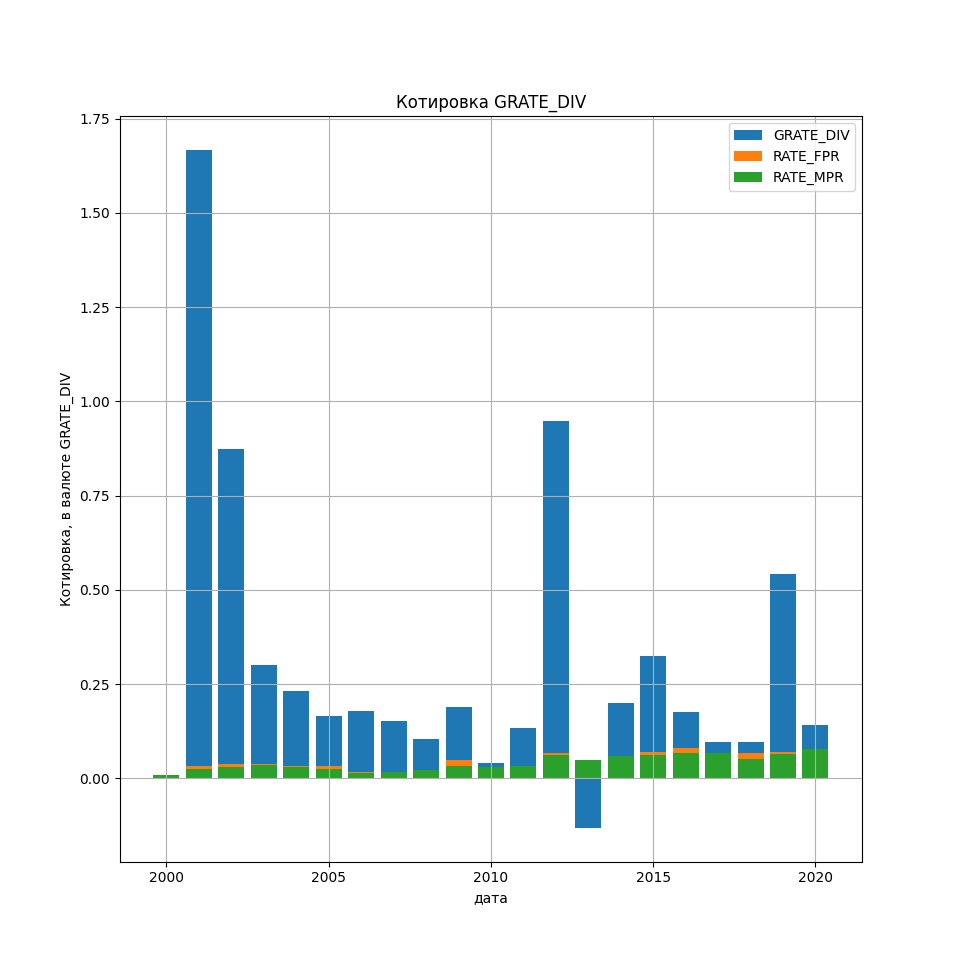

Более впечатляюще выглядят темпы роста дивидендов. Средний темп роста составил 32% от года года, правда волатильность не менее впечатляющая — 41%!!!

Темпы роста дивидендов LKOH

Если провести моделирование методом Монте Карло возможные выплаты по дивидендам в следующие 10 лет, опираясь на полученные исторические темпы роста и волатильность, то цифры получается просто абсурдными. 95% перцентиль показывает, что через 10 лет размер дивиденда может достигнуть 28 тысяч рублей на одну акцию, а если дивидендная доходность сохранится на текущем уровне — 7% годовых, то цена самих акций на бирже должна составить 400 тысяч рублей!!! Это значит что рост только цены будет 42% годовых. И даже для 50% перцентиля цифры не менее абсурдны — 3950 рублей в качестве дивидендов через 10 лет, цена 56 тысяч за акцию, и 22% годовых темпы роста цена без учета дивидендов. При этом в этом моделировании нет отсечки по нулю, отрицательных дивидендов не бывает, но если сделать такую отсечку, то результаты будут только больше.

Такая абсурдность дает первое и важно предположение, что рассчитывать на праздник по дивидендам в будущем не приходится. То есть, темпы роста дивидендов скорее всего будут совсем другими.

Это подводит нас к рассуждению, про абсурдность текущего расхожего мнения на фондовом рынке: «цена акций на российском рынке предопределяется дивидендной доходностью», который опять же легко скармливается новичкам.

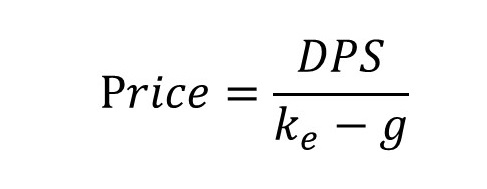

Давайте рассмотрим цену акций Лукойла с точки зрения модели Гордона, потому что если бы утверждение было верным, то акции достаточно легко оценивать именно таким методом.

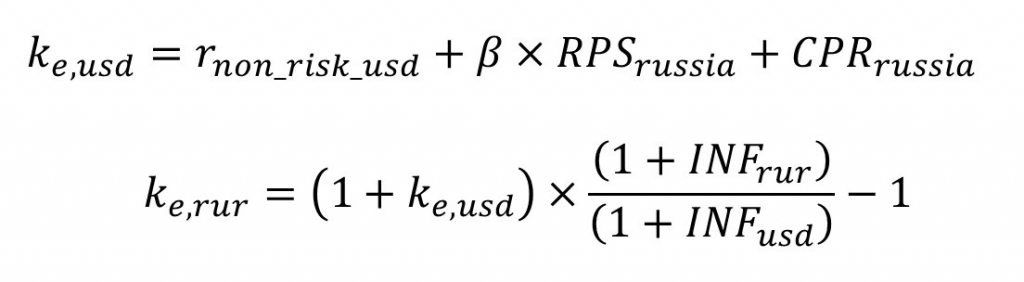

В модели Гордона, для оценки акций нам нужно знать всего три показателя — Ожидаемый дивиденд в следующем году, постоянный темп роста дивидендов, и ставка стоимости собственного капитала (смотри формулу ниже)

Давайте начнем с последней — ставка стоимости собственного капитала, которую мы рассчитаем по одному из методов, предложенному Асватом Дамодораном:

Текущая доходность Treasury 10Y составляет 1,08% годовых, RPSrussia и CPRrussia мы возьмем у того же Асвата. Они равны 6,85% и 2,13% соответственно. Бету акций рассчитаем локально, то есть по отношению к индексу IMOEX — она равна 1,06 (за последние 10 лет). Подставив все данные в формулу мы получим ставку стоимости собственного капитала для акций Лукойла в USD равную 10,47%

Чтобы перевести ставку в рубли, нам нужно учесть ожидаемую инфляцию по доллару и по рублю. Сделаем это следующим незамысловатым способом.

Ожидаемую инфляцию по доллару на период 10 лет мы получим как разницу между доходностью Treasury 10Y и доходностью TIPS с таким же периодом. 1,08-(-1,04)=2,12% годовых.

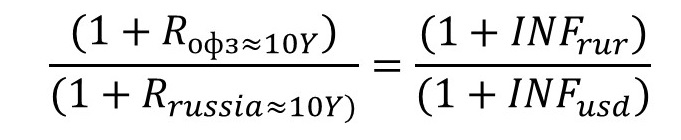

Инфляцию по рублю рассчитаем из следующей пропорции:

Получится INFrur=3.46%

Подставив все данные в конечную формулу, ставка стоимости собственного капитала в рублях должна быть равна 11,92%!

Даже на этом этапе видно, что в модели Гордона нельзя будет использовать исторические темпы роста дивидендов, так как стоимость акций получится отрицательной. Более того нельзя будет использовать даже 50% перцентиль для этих темпов, который равен 17% годовых. Как же быть? Решим задачу в обратном направлении, зная ставку и текущую цену акций, и последний найдем темп роста который заложен в текущей цене и у нас получится примерно 4.7% годовых.

Если промоделировать уже данные темпы роста, считая что волатильности просто нет, то получится, что через 10 лет акционеры компании ЛУКОЙЛ могут рассчитывать на примерно 626 рубля в качестве дивидендов, а цена акций должна составить при 7% норме доходности 8950. Если же посчитать совокупный результат, то за 10 лет дивиденды составят 5100 рублей а суммарно инвестиция принесет 14,1 тысячу, что дает неплохие 8,9% годовых. Но это не баснословные доходы по сравнению с 10 летними ОФЗ с доходность примерно 6,5% годовых.

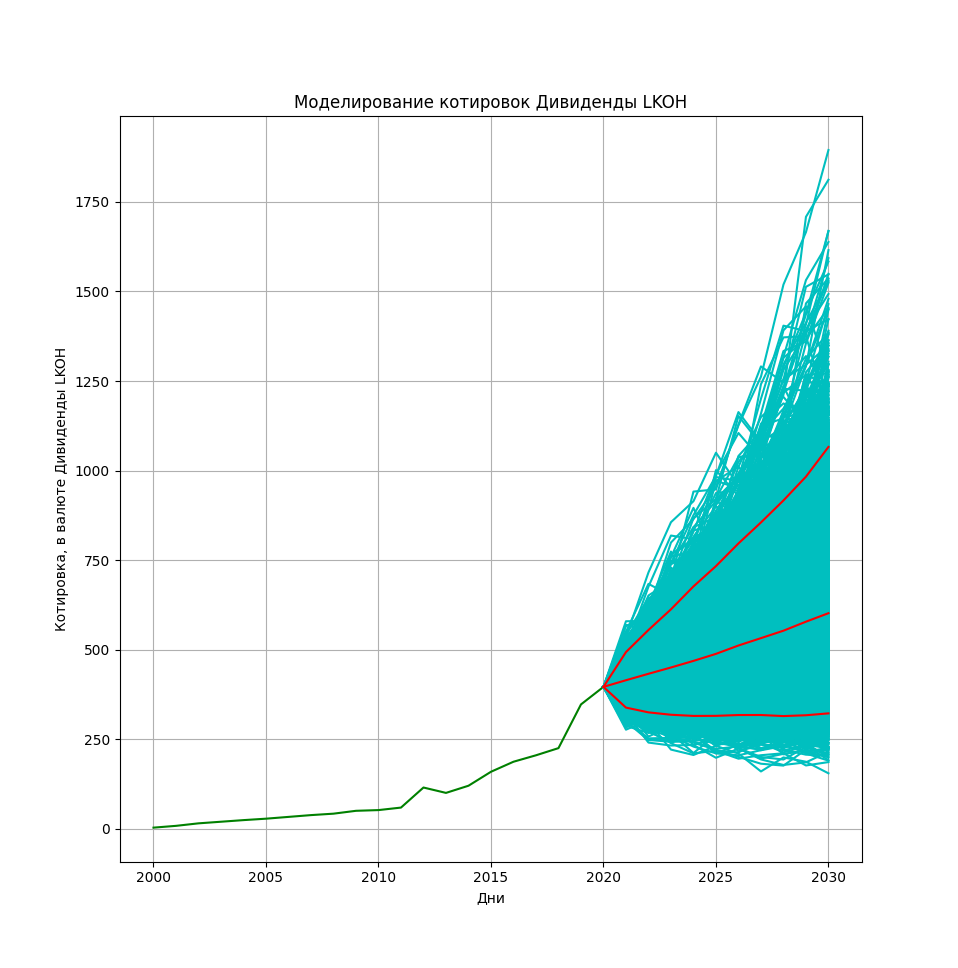

Итак, я рассмотрел основные моменты, которые касаются дивидендов и показал абсурдность некоторых голословных утверждений, кроме того мне удалось показать, какова же обоснованная возможная картина в очень грубом приближении. На самом деле реальность будет намного сложнее. А моделирование с учетом волатильности (скажем в 10%) даже при долгосрочных темпах роста в 4.7% даст нам большое поле для дальнейших раздумий (вот вам график)

Но самое главное, что мне хотелось бы донести до вновь прибьвыших на фондовый рынок, что никаких чудес не бывает! И то что выглядит на первый взгляд разумно со слов продавцов финасновых услуг, на самом деле таковым не является.

И вот под занавес — последний аккорд. Если взять для сравнения длинную историю фондов, направленных на инвестиции в дивидендные акции, то вы увидите что в своем подавляющем большинстве они были не лучше простого индексного инвестирования, а зачастую хуже.

Давайте разберемся в тонкостях этого «продукта», чтобы стали ясны некоторые особенности.

Хотелось бы отметить, что очень немногие в действительности понимают реальную роль дивидендов в процессе долгосрочного инвестирования.

Инвестиции в акции Лукойл

Достаточно взглянуть на график акций ЛУКОЙЛА, чтобы легко понять, как дивиденды влияют в долгосроке на результат инвестиций. Зеленым — отображена цена акций. Даже при грубом расчете за период с 1997 года по 2021 цена выросла больше, чем в 64 раза, что эквивалентно примерно 17,5% годовых и это с учетом кризисов 1998, 2008 падением цен на нефть 2016, коронавирусом и демаршем России из ОПЕК+ в 2020. Для сравнения — доллар за этот же период укрепился по отношению к рублю только в 13,3 раза (10,8% годовых), напомню что это с учетом 1998!!!

Если же учесть дивиденды, то результаты будут намного более впечатляющие. Без реинвестиции — прирост был в 89 раз, что эквивалентно 18,7% годовых, а если дивиденды реинвестировать в акции самого Лукойла, то — в 119 раз или почти 20% годовых!!!

Но так было не всегда! Дивидендами тот же ЛУКОЙЛ стал баловать своих акционеров примерно с 2013-2015 года, когда дивидендная доходность сравнялась с доходность ОФЗ и буквально только в последний год она стала существенно превышать последнюю, за счет понижения процентных ставок.

Дивидендная доходность Лукойла

Иными словами — праздник дивидендных историй начался совсем не так давно! И об этом продавцы стратегии «дивидендый аристократ» предпочитают не говорить вновь испеченным инвесторам. Средняя же дивидендная доходность за весь период составляла 4,2% годовых, при волатильности 2%.

Более впечатляюще выглядят темпы роста дивидендов. Средний темп роста составил 32% от года года, правда волатильность не менее впечатляющая — 41%!!!

Темпы роста дивидендов LKOH

Если провести моделирование методом Монте Карло возможные выплаты по дивидендам в следующие 10 лет, опираясь на полученные исторические темпы роста и волатильность, то цифры получается просто абсурдными. 95% перцентиль показывает, что через 10 лет размер дивиденда может достигнуть 28 тысяч рублей на одну акцию, а если дивидендная доходность сохранится на текущем уровне — 7% годовых, то цена самих акций на бирже должна составить 400 тысяч рублей!!! Это значит что рост только цены будет 42% годовых. И даже для 50% перцентиля цифры не менее абсурдны — 3950 рублей в качестве дивидендов через 10 лет, цена 56 тысяч за акцию, и 22% годовых темпы роста цена без учета дивидендов. При этом в этом моделировании нет отсечки по нулю, отрицательных дивидендов не бывает, но если сделать такую отсечку, то результаты будут только больше.

Такая абсурдность дает первое и важно предположение, что рассчитывать на праздник по дивидендам в будущем не приходится. То есть, темпы роста дивидендов скорее всего будут совсем другими.

Это подводит нас к рассуждению, про абсурдность текущего расхожего мнения на фондовом рынке: «цена акций на российском рынке предопределяется дивидендной доходностью», который опять же легко скармливается новичкам.

Давайте рассмотрим цену акций Лукойла с точки зрения модели Гордона, потому что если бы утверждение было верным, то акции достаточно легко оценивать именно таким методом.

В модели Гордона, для оценки акций нам нужно знать всего три показателя — Ожидаемый дивиденд в следующем году, постоянный темп роста дивидендов, и ставка стоимости собственного капитала (смотри формулу ниже)

Давайте начнем с последней — ставка стоимости собственного капитала, которую мы рассчитаем по одному из методов, предложенному Асватом Дамодораном:

Текущая доходность Treasury 10Y составляет 1,08% годовых, RPSrussia и CPRrussia мы возьмем у того же Асвата. Они равны 6,85% и 2,13% соответственно. Бету акций рассчитаем локально, то есть по отношению к индексу IMOEX — она равна 1,06 (за последние 10 лет). Подставив все данные в формулу мы получим ставку стоимости собственного капитала для акций Лукойла в USD равную 10,47%

Чтобы перевести ставку в рубли, нам нужно учесть ожидаемую инфляцию по доллару и по рублю. Сделаем это следующим незамысловатым способом.

Ожидаемую инфляцию по доллару на период 10 лет мы получим как разницу между доходностью Treasury 10Y и доходностью TIPS с таким же периодом. 1,08-(-1,04)=2,12% годовых.

Инфляцию по рублю рассчитаем из следующей пропорции:

Получится INFrur=3.46%

Подставив все данные в конечную формулу, ставка стоимости собственного капитала в рублях должна быть равна 11,92%!

Даже на этом этапе видно, что в модели Гордона нельзя будет использовать исторические темпы роста дивидендов, так как стоимость акций получится отрицательной. Более того нельзя будет использовать даже 50% перцентиль для этих темпов, который равен 17% годовых. Как же быть? Решим задачу в обратном направлении, зная ставку и текущую цену акций, и последний найдем темп роста который заложен в текущей цене и у нас получится примерно 4.7% годовых.

Если промоделировать уже данные темпы роста, считая что волатильности просто нет, то получится, что через 10 лет акционеры компании ЛУКОЙЛ могут рассчитывать на примерно 626 рубля в качестве дивидендов, а цена акций должна составить при 7% норме доходности 8950. Если же посчитать совокупный результат, то за 10 лет дивиденды составят 5100 рублей а суммарно инвестиция принесет 14,1 тысячу, что дает неплохие 8,9% годовых. Но это не баснословные доходы по сравнению с 10 летними ОФЗ с доходность примерно 6,5% годовых.

Итак, я рассмотрел основные моменты, которые касаются дивидендов и показал абсурдность некоторых голословных утверждений, кроме того мне удалось показать, какова же обоснованная возможная картина в очень грубом приближении. На самом деле реальность будет намного сложнее. А моделирование с учетом волатильности (скажем в 10%) даже при долгосрочных темпах роста в 4.7% даст нам большое поле для дальнейших раздумий (вот вам график)

Но самое главное, что мне хотелось бы донести до вновь прибьвыших на фондовый рынок, что никаких чудес не бывает! И то что выглядит на первый взгляд разумно со слов продавцов финасновых услуг, на самом деле таковым не является.

И вот под занавес — последний аккорд. Если взять для сравнения длинную историю фондов, направленных на инвестиции в дивидендные акции, то вы увидите что в своем подавляющем большинстве они были не лучше простого индексного инвестирования, а зачастую хуже.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба