12 февраля 2021 Иволга Капитал

То, что буквально несколько лет назад считалось невозможным в монетарной политике, имеет шансы стать реальным.

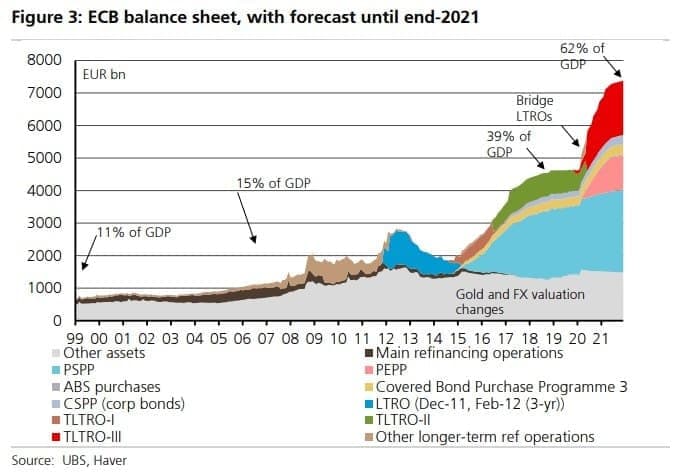

Динамика баланса ЕЦБ с учетом объявленных на 2021 год программ выкупа. Источник: UBS

В открытом письме 100 европейских экономистов предложили ЕЦБ обнулить долг по гособлигациям, который Центробанк имеет на балансе. По их словам, через ЕЦБ Евросоюзу принадлежит 25% долга самих стран, а для погашения долга “перед самим собой” необходимо будет собирать больше налогов, либо рефинансировать за счет нового долга. Вместо выплаты странами этих долгов перед Центробанком экономисты предлагают обязать государства потратить “прощенные “ средства на озеленение экономики и проекты в социальной сфере, оценочно на сумму 2,5 трлн евро.

В самом ЕЦБ эту идею считают юридически невыполнимой: уставные документы запрещают ЕЦБ финансировать страны-члены ЕС. Однако политики так не считают, а глава Европарламента назвал ее “интересной рабочей гипотезой”.

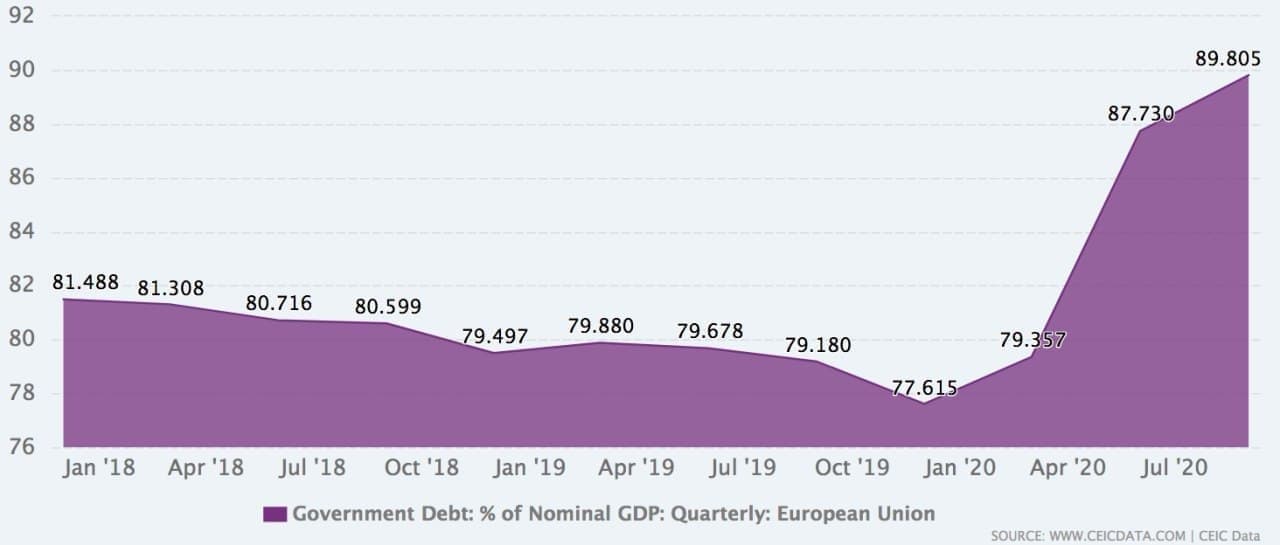

Технически, реализовать эту идею действительно проблематично, но при необходимости способ воплотить ее обязательно найдется. Дополнительная программа ЕЦБ покупки активов на фоне пандемии, по сути, также является косвенным финансированием государств. Логически, обнуление долга противоречит рыночным законам и ставит под сомнение оценку того, что мы привыкли называть “платежеспособность эмитента”. Но если посмотреть на идею глазами политиков и экономистов, она уже становится не такой безумной. Рано или поздно, искать изящное решение для снижения государственной долговой нагрузки всё равно придется. Только за прошлый кризисный год долг государств ЕС увеличился более чем на 10% от ВВП: с 77,6 до 89,8%.

Динамика отношения госдолга к ВВП стран ЕС. Источник: CEIC Data

Взглянуть на проблему долга под таким углом без зазрения совести позволяет современная монетаристская теория (англ. Modern Monetary Theory), получающая все большую популярность на Западе в научных и профессиональных кругах. Она предполагает, что нельзя оценивать государство-эмитента фиантных валют как обычный субъект экономики, в частности ограничивать его в выпуске долга. Госдолг, в рамках этой теории — инвестиция в экономику для решения проблемы занятости ресурсов. Проще говоря, долговая нагрузка на государство не так важна для оценки состояния экономики и не создает рисков, о которых обычно все говорят.

Удобные теории и политические амбиции имеют тенденцию встречаться. Но не стоит забывать, что теории бывают ошибочными, и если европейские власти смогут провести этот эксперимент, то они могут столкнуться с более крупными проблемами, чем растущий баланс ЕЦБ.

Динамика баланса ЕЦБ с учетом объявленных на 2021 год программ выкупа. Источник: UBS

В открытом письме 100 европейских экономистов предложили ЕЦБ обнулить долг по гособлигациям, который Центробанк имеет на балансе. По их словам, через ЕЦБ Евросоюзу принадлежит 25% долга самих стран, а для погашения долга “перед самим собой” необходимо будет собирать больше налогов, либо рефинансировать за счет нового долга. Вместо выплаты странами этих долгов перед Центробанком экономисты предлагают обязать государства потратить “прощенные “ средства на озеленение экономики и проекты в социальной сфере, оценочно на сумму 2,5 трлн евро.

В самом ЕЦБ эту идею считают юридически невыполнимой: уставные документы запрещают ЕЦБ финансировать страны-члены ЕС. Однако политики так не считают, а глава Европарламента назвал ее “интересной рабочей гипотезой”.

Технически, реализовать эту идею действительно проблематично, но при необходимости способ воплотить ее обязательно найдется. Дополнительная программа ЕЦБ покупки активов на фоне пандемии, по сути, также является косвенным финансированием государств. Логически, обнуление долга противоречит рыночным законам и ставит под сомнение оценку того, что мы привыкли называть “платежеспособность эмитента”. Но если посмотреть на идею глазами политиков и экономистов, она уже становится не такой безумной. Рано или поздно, искать изящное решение для снижения государственной долговой нагрузки всё равно придется. Только за прошлый кризисный год долг государств ЕС увеличился более чем на 10% от ВВП: с 77,6 до 89,8%.

Динамика отношения госдолга к ВВП стран ЕС. Источник: CEIC Data

Взглянуть на проблему долга под таким углом без зазрения совести позволяет современная монетаристская теория (англ. Modern Monetary Theory), получающая все большую популярность на Западе в научных и профессиональных кругах. Она предполагает, что нельзя оценивать государство-эмитента фиантных валют как обычный субъект экономики, в частности ограничивать его в выпуске долга. Госдолг, в рамках этой теории — инвестиция в экономику для решения проблемы занятости ресурсов. Проще говоря, долговая нагрузка на государство не так важна для оценки состояния экономики и не создает рисков, о которых обычно все говорят.

Удобные теории и политические амбиции имеют тенденцию встречаться. Но не стоит забывать, что теории бывают ошибочными, и если европейские власти смогут провести этот эксперимент, то они могут столкнуться с более крупными проблемами, чем растущий баланс ЕЦБ.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба