Nebius N.V., возникший на основе зарубежного бизнеса «Яндекса», ставит целью создание глобального оператора кластеров GPU, предоставляющих вычислительные мощности индустрии искусственного интеллекта. Компания увеличивает выручку на 70% в квартал и намерена вложить более миллиарда долларов в новые кластеры в Европе и США до середины 2025 года. При полной загрузке выручка каждого кластера превзойдет миллиард долларов. Мы не ожидаем операционной окупаемости компании ранее 2027 года.

Мы рекомендуем «Покупать» акции Nebius N.V. с целевой ценой на 12 мес. $25,3. Потенциал роста равен 16%.

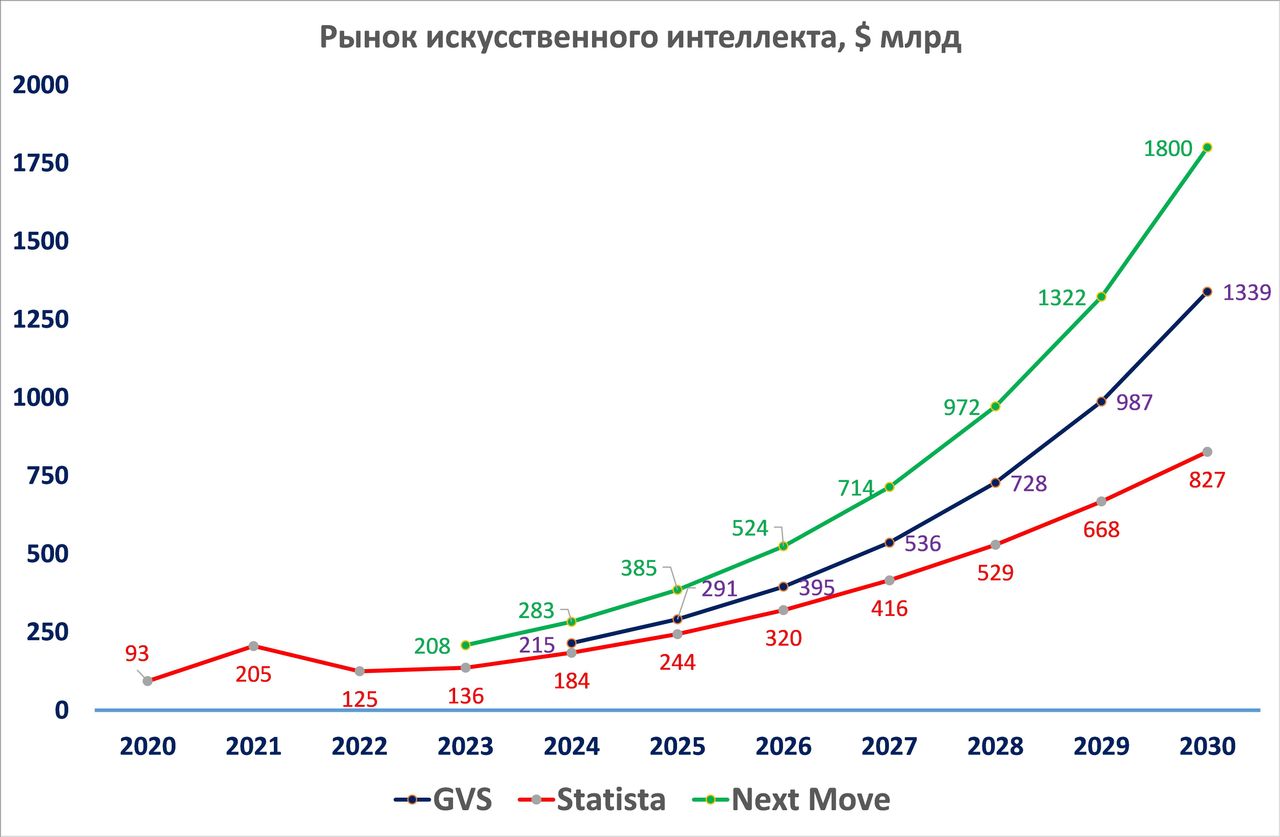

Глобальный рынок искусственного интеллекта (ИИ) в 2030 году достигнет $1,8 трлн, средние темпы его прироста составят 34–36% в год. Оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд.

В генеративный ИИ — самый популярный сегодня вид ИИ, в 2023 году венчурные инвесторы вложили $29,1 млрд. Основная статья расходов — вычислительные ресурсы. По прогнозу Anthropic, в 2025 году стоимость разработки лидирующей большой языковой модели приблизится к $1 млрд, а затем — к $10 млрд. А руководитель Open AI заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для ChatGPT.

Несмотря на бум венчурных инвестиций в ИИ, на фондовом рынке существует дефицит ИИ-компаний. Поэтому публичная специализированная технологическая компания Nebius Group, позиционирующая себя как провайдера инфраструктуры и сервисов для ИИ-проектов, будет высоко оценена фондовым рынком. Ключевые преимущества Nebius — высокие темпы прироста выручки, квалифицированные кадры (полторы тысячи специалистов), значительный запас кеша и многолетний опыт управления крупным дата-центром.

В 3К 2024 выручка Nebius Group увеличилась в 1,7 раза по сравнению с предыдущим кварталом, до $43,3 млн. Выручка за 9 месяцев составила $79,6 млн (+461% г/г). Главное направление, GPU-кластеры, выросло еще быстрее — в 2,6 раза в сравнении с предыдущим кварталом. Скорректированный показатель EBITDA отрицателен, за последний квартал он составил -$51,9 млн, а за 9 месяцев — -$190,9 млн.

Главным риском для бизнес-модели Nebius является потенциально острая конкуренция со стороны «бигтеха» — ИТ-гигантов, которые одновременно являются крупнейшими облачными операторами и, несомненно, рассчитывают стать главными провайдерами платформ ИИ. Мы ожидаем, что подобно многим специализированным облачным компаниям и всем специализированным ИИ-компаниям, операционно убыточным в течение всей истории, Nebius N.V. не выйдет на операционную окупаемость в первые три года после возобновления торгов акциями. Мы полагаем, что в условиях быстроразвивающейся облачной индустрии EBITDA и прибыль не входят в число приоритетов Nebius N.V., которая может рассчитывать на поглощение стратегом с высокой премией к рыночной цене. Неизменность стратегии быстрого роста можно считать гарантированной, с учетом контроля основателя над компанией и — в силу двойной структуры акций — над акционерным собранием. Возникновению ажиотажного спроса массовых инвесторов на акции быстрорастущей Nebius N.V. препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения. Драйвером роста стоимости акций могут стать институциональные инвесторы, для работы над пробуждением интереса которых к Nebius N.V. нанят Goldman Sachs Bank Europe SE.

Описание эмитента

Компания Nebius Group N.V., штаб-квартира которой располагается в Амстердаме, ранее была известна как Yandex N.V. После продажи российского бизнеса и смены названия компания позиционируется как разработчик и поставщик полного стека инфраструктурных решений для компаний индустрии искусственного интеллекта (ИИ). Стек решений включает крупномасштабные кластеры графических процессоров (GPU), облачные платформы, инструменты и сервисы для разработчиков ИИ.

Бизнес Nebius Group N.V. включает четыре направления:

- облачная платформа Nebius AI, предоставляющая мощности GPU для искусственного интеллекта;

- проект разметки и очистки данных Toloka AI;

- проект Triple Ten, специализирующийся на дополнительном ИТ-образовании в США и Латинской Америке;

- проект Avride в области беспилотного транспорта.

Подразделения Nebius N.V. расположены в Европе, США и Израиле. У компании 1300 сотрудников.

Председателем совета директоров Nebius N.V. является Джон Бойнтон, который возглавлял совет директоров Yandex N.V. с 2016 года и входил в его состав с 2000 года. В начале 90-х гг. прошлого века Бойнтон был одним из инвесторов компании CompTek, из которой позже выделился «Яндекс».

Оперативное руководство компанией в качестве CEO возглавляет Аркадий Волож, основатель поисковой машины «Яндекс» и бывший глава Yandex N.V. В течение четверти века «Яндекс» был лидирующей российской компанией в сфере ИИ.

В качестве советника по стратегии и финансам компанией нанят Goldman Sachs Bank Europe SE.

Nebius N.V. выпустила 166 073 181 акцию класса A и 35 698 674 акции класса B. Из этого числа исключены 160 269 089 казначейских акций класса A. На каждую акцию класса A приходится один голос акционерного собрания, а на каждую акцию класса B — 10 голосов.

Всеми акциями класса B владеют CEO компании (через семейный траст LASTAR), менеджмент и инвесторы pre-IPO. На Free float приходится 78,3% экономической доли, но это соответствует лишь 30,2% голосов акционерного собрания. Благодаря двойной структуре акций Аркадий Волож полностью контролирует компанию, как это было и в случае Yandex N.V.

В процессе реструктуризации конвертируемых нот на сумму $1,25 млрд в 2022 году компания обязалась перевести 5,7 млн акций класса A бывшим владельцам нот. Из этого числа 2,3 млн акций переведены, в 4К 2024 будут переведены еще 2,4 млн акций.

Торги акциями компании на NASDAQ возобновились 21 октября 2024 года с тикером NBIS.

Драйвер роста — спрос ИИ-стартапов на инфраструктуру и сервисы

По прогнозу Gartner, глобальный рынок информационных и телекоммуникационных технологий (ИКТ) в 2024 году достигнет объема $5,26 трлн (+7,5% г/г)[1]. Впервые самый быстрый рост, на 24,1%, ожидается в сегменте дата-центров, где затраты корпораций составят $293 млрд. В 2023 году темпы прироста в этом сегменте оценивались лишь в 4%. Отрыв дата-центров от других сегментов ИКТ очень велик: прежний лидер, сегмент программного обеспечения, вырастет на 12,6%.

Вообще говоря, скачок темпов прироста сегмента рынка возможен лишь в случае изменения внешней среды, например регулирования (демонополизация, импортозамещение), либо в случае резкого роста спроса со стороны другой индустрии, переживающей технологическую революцию. Сейчас такой спрос предъявляет индустрия ИИ, которая в данном периоде сделала ставку на глубокие нейтронные сети, а следовательно, на вычислительные мощности.

Рис. 1. Глобальные затраты на ИИ. Использованы данные GVS, Statista, Next Move и прогнозы аналитиков «Финама»

По оценке Next Move Strategy Consulting, глобальный рынок ИИ в 2023 году составил $208 млрд, а в 2030 году достигнет $1,8 трлн, средние темпы его прироста составят 34–36% в год. Оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд (рис. 1).

Основное внимание сейчас приковано к сегменту генеративного ИИ благодаря популярности бота ChatGPT, разработанного Open AI, и конкурирующего с ним Claude, продукта компании Anthropic.

Обе компании не скрывают проблему дефицита вычислительных ресурсов. В частности, глава Anthropic Дарио Амодей заявил, что если сейчас разработка большой языковой модели обходится в $100 млн, то в 2025 году стоимость приблизится к $1 млрд, а затем — к $10 млрд. А предводитель Open AI Сэм Альтман неоднократно заявлял о необходимости вложения $7 трлн в разработку процессоров нового поколения для ИИ.

В 2023 году венчурные инвесторы вложили в генеративный ИИ $29,1 млрд. В октябре текущего года Open AI объявила о привлечении очередного венчурного раунда в виде конвертируемого займа объемом $6,6 млрд от Microsoft, NVIDIA, японского инвестиционного гиганта SoftBank и эмиратского MGX, а также крупных венчурных фондов Кремниевой долины. Один из них, Thrive Capital, не только вложил $1,2 млрд, но и намерен добавить столько же в следующем году. Инвесторы оценили Open AI в $157 млрд при прогнозируемой на 2025 год выручке $11,6 млрд. А по итогам 2024 года компания ожидает выручку $3,6 млрд и убытки, превышающие $5,0 млрд.

Почти немедленно после получения инвестиций Сэм Альтман заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для ChatGPT.

В условиях, когда инвесторы всего мира спешат успеть инвестировать в «прожорливый» ИИ, можно прогнозировать ускоренный рост затрат на вычислительные ресурсы со стороны ИИ-компаний, а значит, рост выручки индустрии дата-центров (ЦОД), производства графических процессоров и полупроводниковой индустрии. Гонка за лидерством в сфере ИИ — главный фактор роста спроса на графические кластеры Nebius Group N.V.

Несмотря на бум прямых и венчурных инвестиций в ИИ, на фондовом рынке существует дефицит ИИ-компаний. От регистрации стартапа до размещения акций на фондовом рынке, как правило, проходит не менее пяти лет. Поэтому хотя такие стартапы в сфере ИИ, как Open AI, Anthropic и xAI, широко известны, вложиться в них на фондовом рынке нельзя. Единственным крупным IPO 2024 года в сегменте ИИ стало размещение разработчика микросхем Astera Labs (NASDAQ: ALAB). Что же касается компаний, которые «на слуху», то IPO компании Anthropic предполагается в конце 2026 — начале 2027 года. Публичное размещение Open AI пока не обсуждается. На наш взгляд, оно маловероятно.

Единственным доступным, хотя и косвенным способом вложения в технологическую волну генеративного ИИ, для инвесторов фондового рынка является сейчас покупка акций бигтехов — Microsoft (MSFT), NVIDIA (NVDA), Alphabet (GOOG) и Amazon (AMZN), резкий рост которых в этом году и аккумулирует весь спрос инвесторов на вложения в ИИ.

Поэтому публичная специализированная технологическая компания Nebius Group (NASDAQ: NBIS), позиционирующая себя как провайдера инфраструктуры и сервисов для ИИ-проектов (у которых нет недостатка в средствах, но есть недостаток вычислительных мощностей), будет высоко оценена фондовым рынком. Ключевые преимущества Nebius — высокие темпы прироста выручки, квалифицированные кадры (полторы тысячи специалистов), запас кеша около $2 млрд и многолетний опыт управления крупным дата-центром.

Кроме того, генеративный ИИ — не единственная технология ИИ. В частности, получивший нобелевскую премию по химии в этом году проект Deep Mind, принадлежащий Google, основан на технологии «обучения с подкреплением», которая не имеет отношения к языковым моделям и созданию контента. Тем не менее все виды машинного обучения требуют разметки и очистки данных. Критический фактор успеха стартапов сферы ИИ — очищенные и размеченные данные для тренировки моделей машинного обучения. Принадлежащий Nebius Group проект Toloka с 2014 года был поставщиком размеченных и очищенных данных для собственных проектов «Яндекса». Наиболее известный его конкурент, Scale AI, в 2022 году получил оценку $7,5 млрд, исходя из выручки $180 млн. После привлечения раунда инвестиций от Accel Partners, Index Ventures и других фондов годовые темпы прироста выручки Scale AI подскочили до 162%, и в 2023 году компания заработала $760 млн. Прогноз выручки Scale AI на 2024 год превышает $1 млрд.

Основные риски

Важным риском для бизнес-модели Nebius является потенциально острая конкуренция со стороны «бигтеха» — ИТ-гигантов, которые одновременно являются крупнейшими облачными операторами и, несомненно, рассчитывают стать главными провайдерами платформ ИИ. В силу необходимости сверхстремительного роста с целью занять заметное место на рынке Nebius N.V. не выйдет на операционную окупаемость в первые три года после возобновления торгов акциями.

С точки зрения финансовых показателей бизнес-модель независимого поставщика облачных сервисов и ИИ, не входящего в состав «бигтеха», пока себя не оправдала. Специализирующихся на ИИ компаний на фондовом рынке нет, за исключением убыточной C3.AI, а акции компании облачной индустрии, которые можно считать аналогами Nebius N.V., в первые годы после IPO, как правило, дешевели. Дольше других держалась цена акций Snowflake (NASDAQ: SNOW), с которой начался бум IPO 2020–2021 гг., но и они сейчас торгуются дешевле, чем в первые дни после IPO. Впрочем, важное отличие Nebius N.V. от этих компаний состоит в том, что данный проект начал свой путь, имея в запасе $2,6 млрд кеша, полученного от продажи российского бизнеса «Яндекса».

Амбиции Nebius N.V. не уступают амбициям других «облачных» компаний, и уже ясно, что не будет отличаться и стратегия — рост любой ценой. Nebius уже анонсировала сверхамбициозную цель — стать крупнейшим провайдером GPU-кластеров, и теперь уже не только в Европе, но и на глобальном уровне. При этом она привлечет дополнительные средства — вероятно, в форме прямых инвестиций.

Субъективный фактор также склоняет компанию идти по пути максимальных рисков. Продажа российского бизнеса «Яндекса» стала для А. Воложа вынужденным способом ухода из-под санкций США и Евросоюза. Обладая небольшой экономической долей, но всеми акциями класса B, и используя двойную структуру акций, Волож будет полностью контролировать Nebius N.V., как он контролировал «Яндекс». Совет директоров, составленный из давних соратников Воложа, несомненно, одобрит курс на построение глобального лидера. Можно предположить, что подобно тому, как мессенджер Telegram стал на порядок более крупным проектом Павла Дурова, чем его предыдущий проект, VK, так и Nebius видится Воложу и совету директоров потенциально более крупным и дорогим проектом, чем российский «Яндекс». При такой стратегии не следует рассчитывать на операционную окупаемость компании и тем более на выплату дивидендов в обозримом будущем. Стоит напомнить, что российский «Яндекс» пообещал выплатить дивиденды лишь после раздела бизнеса. Мы полагаем, что акции Nebius N.V, могут представлять интерес только для долгосрочных инвесторов.

Возникновению ажиотажного спроса массовых инвесторов на акции Nebius N.V. препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения. Драйвером роста стоимости акций могут стать институциональные инвесторы. Мы предполагаем, что одна из задач консультантов из Goldman Sachs Bank Europe SE, нанятых Nebius, — стратегический маркетинг компании среди институционалов и крупных частных инвесторов.

Существенную часть выручки компаний индустрии ИИ, включая упомянутый выше Scale AI, приносит оборонный заказ США. Несмотря на то что у Nebius N.V. нет сотрудников и заказчиков в РФ, мы предполагаем, что российские корни отрежут компанию от госсектора в США и Европе. По опубликованным оценкам, около 90% сотрудников Nebius N.V. — релоцировавшиеся за рубеж бывшие сотрудники «Яндекса», в том числе директора по бизнесу, продуктам и инфраструктуре.

Операционные и финансовые результаты и планы развития бизнеса

В 3К 2024 выручка Nebius Group увеличилась в 1,7 раза по сравнению с предыдущим кварталом, до $43,3 млн. Инфраструктурное направление (GPU-кластеры) выросло еще быстрее — в 2,6 раза в сравнении с предыдущим кварталом. Выручка за 9 месяцев составила $79,6 млн (+461% г/г). Весной мы прогнозировали выручку Nebius Group (которая тогда все еще называлась Yandex N.V.) лишь в объеме $54,0 млн за год. Следовательно, выручка компании более чем вдвое превысит наши прежние прогнозы.

Скорректированный показатель EBITDA ожидаемо отрицателен, за последний квартал он составил -$51,9 млн, а за 9 месяцев — -$190,9 млн. Разумеется, отрицательна и чистая прибыль — -$47,3 млн за квартал и -$200,2 млн за 9 месяцев. При этом скорректированный EBITDA за 9 месяцев улучшился на 5% по сравнению с тем же периодом 2023 года, а чистые убытки оказались на 15% меньше. Мы объясняем это тем, что год назад вычислительные ресурсы были развернуты уже практически в полном объеме, но продажи сторонним клиентам еще не стартовали. Напомним, ранее клиентом вычислительных мощностей дата-центров Nebius был только Yandex N.V.

Операционный денежный поток был отрицателен, за квартал он составил -$45,9 млн и за 9 месяцев — -$255,3 млн.

Капитальные затраты в 3К составили $167 млн, а за 9 месяцев — $387 млн. Поскольку компания намерена стремительно расширять вычислительную мощность дата-центра, планируется, что капитальные затраты в 4К превысят вложения за предыдущие 9 месяцев.

По состоянию на 30 сентября 2024 году у компании было $2,288 млрд наличных средств.

Инфраструктурное направление Nebius AI в 3К принесло компании 2/3 всей выручки и выросло в 8 раз г/г. Показатель ARR (проектируемая выручка от постоянных клиентов) в сентябре составила более $120 млн. Число клиентов в 3К выросло до 40 с 30 в предыдущем квартале, среди них есть компании из списка Fortune 500. До середины 2025 года Nebius планирует инвестировать более $1 млрд в глобальную инфраструктуру ИИ.

В сентябре 2024 года компания анонсировала запуск кластера GPU в Париже. Он станет одним из первых в Европе, где будут эксплуатироваться графические процессоры NVIDIA H200 Tensor Core.

Существующий дата-центр в Финляндии к концу 2025 — началу 2026 года утроит мощность до 75 МВт, что позволит Nebius разместить там 60 тыс. GPU. Прогнозируемая выручка такого дата-центра при полной загрузке — $1 млрд в год.

19 ноября 2024 года Nebius объявила о запуске первого кластера NVIDIA GPU в США. Кластер начнет работу в 1К 2025 в Канзас-Сити (штат Миссури) и будет содержать тысячи GPU NVIDIA, включая Hopper и ожидаемую к 2025 году платформу Blackwell. Начальная мощность составит 5 МВт с возможностью расширения до 40 МВт, что соответствует приблизительно 35 тыс. GPU.

Nebius ведет переговоры о создании второго, более крупного кластера GPU, также в 2025 году. Офисы в США открыты в Сан-Франциско и Далласе, готовится открытие офиса в Нью-Йорке.

Инфраструктурный стек Nebius будет включать дополнительно следующие инструменты и услуги:

Nebius AI Studio — платформа машинного обучения, включающая современные модели open-source, такие как Llama и Mistral;

специализированная облачная платформа для ИИ на основе GPU NVIDIA;

расширенный портфель облачных сервисов будет включать Soperator, Managed PostgresSQL и т. п.

Сервис очистки данных Toloka — второй по величине источник выручки Nebius Group. За год его выручка выросла в 4 раза, валовая прибыль достигает 50%. Проект Toloka уже стал поставщиком данных для моделей одной из компаний «бигтеха» и нашел новых клиентов среди ведущих разработчиков больших языковых моделей. Вместе с университетами разработаны бенчмарки для детекции текстов, сочиненных ИИ, и база математических задач для решения при помощи ИИ.

Выручка образовательного проекта Triple Ten выросла за год втрое. В 3К Triple Ten запустила программу дизайна UX/UI (пользовательских интерфейсов), увеличив b2c-линейку приложений на 6 курсов, что значительно расширило пользовательскую базу. В 2024 году услугами Triple Ten воспользовались 10 тыс. учащихся.

Проект в области беспилотного транспорта Avride в 3К 2024 заключил стратегическое партнерство с Uber, предоставив Uber роботов и беспилотные средства доставки для сервиса доставки еды Uber Eats и самой Uber. Роботы Avride будут использоваться сервисом доставки еды Uber Eats сначала в Остине, затем в Далласе и Джерси-Сити. В 2025 году число таких роботов составит несколько сотен. Avride ведет переговоры с потенциальными партнерами о расширении операций за пределы США.

Nebius N.V. унаследовала $2,679 млрд от продажи российского бизнеса «Яндекса», а долги сейчас несущественны, поэтому чистый долг компании отрицателен и почти равен объему кеша. Руководство Nebius озвучивало намерение привлечь в ближайшем будущем значительные прямые инвестиции, что позволит инвестировать, избегая заимствований. В таблице ниже приводятся финансовые результаты компании (в млн $), а также наши прогнозы. Для 2023 года, когда операции Nebius N.V. велись в составе Yandex N.V., указаны результаты европейского бизнеса Yandex N.V., приведенные в форме отчетности 6K, поданной в SEC.

Оценка стоимости Nebius Group

Для определения целевой цены акций Nebius N.V. мы использовали оценку по мультипликаторам относительно аналогов на развитых рынках. В качестве аналогов взяты крупные компании облачной индустрии, в частности «бигтех» и лидеры в сегментах ИИ и специализированных сервисов. Среди последних есть несколько компаний, операционно убыточных с момента IPO в 2020–2021 гг., что подтверждает наше предположение относительно стратегии Nebius N.V. Использовались наши прогнозы выручки и форвардные мультипликаторы на 2024 и 2025 гг.

Средняя целевая капитализация рассчитывалась как простое арифметическое среднее четырех оценок капитализации, приведенных в последней строчке таблицы. Затем был применен дисконт 15%, учитывающий предысторию компанию, которая может помешать ей получать доходы от государственных заказов, в отличие от аналогов из индустрии ИИ, у которых они существенны

Целевая капитализация Nebius N.V. с учетом дисконта на горизонте 12 мес. составляет $5,1 млрд, или $25,3 в расчете на акцию, что соответствует потенциалу роста в размере 16% к текущей цене. Рейтинг акций — «Покупать».

Техническая картина

В первые дни торгов, возобновившихся 20 октября, цена акции Nebius N.V. испытывала разнонаправленные колебания, на пике достигнув $24,38. Затем последовало регулярное сползание и колебательное движение вблизи $20, а 22 ноября — скачок вверх сразу на 7%.

Возникновению ажиотажного спроса массовых инвесторов на акции Nebius N.V. и устойчивого растущего тренда препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения.

Драйвером роста стоимости акций могут стать институциональные инвесторы. Мы предполагаем, что одна из задач консультантов из Goldman Sachs Bank Europe SE, нанятых Nebius, — стратегический маркетинг компании среди институционалов и крупных частных инвесторов. В связи с этим мы ожидаем, что колебания акций Nebius N.V. в течение следующих 12 месяцев будут носить внезапный и «рваный» характер.

[1] Источник

Мы рекомендуем «Покупать» акции Nebius N.V. с целевой ценой на 12 мес. $25,3. Потенциал роста равен 16%.

Глобальный рынок искусственного интеллекта (ИИ) в 2030 году достигнет $1,8 трлн, средние темпы его прироста составят 34–36% в год. Оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд.

В генеративный ИИ — самый популярный сегодня вид ИИ, в 2023 году венчурные инвесторы вложили $29,1 млрд. Основная статья расходов — вычислительные ресурсы. По прогнозу Anthropic, в 2025 году стоимость разработки лидирующей большой языковой модели приблизится к $1 млрд, а затем — к $10 млрд. А руководитель Open AI заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для ChatGPT.

Несмотря на бум венчурных инвестиций в ИИ, на фондовом рынке существует дефицит ИИ-компаний. Поэтому публичная специализированная технологическая компания Nebius Group, позиционирующая себя как провайдера инфраструктуры и сервисов для ИИ-проектов, будет высоко оценена фондовым рынком. Ключевые преимущества Nebius — высокие темпы прироста выручки, квалифицированные кадры (полторы тысячи специалистов), значительный запас кеша и многолетний опыт управления крупным дата-центром.

В 3К 2024 выручка Nebius Group увеличилась в 1,7 раза по сравнению с предыдущим кварталом, до $43,3 млн. Выручка за 9 месяцев составила $79,6 млн (+461% г/г). Главное направление, GPU-кластеры, выросло еще быстрее — в 2,6 раза в сравнении с предыдущим кварталом. Скорректированный показатель EBITDA отрицателен, за последний квартал он составил -$51,9 млн, а за 9 месяцев — -$190,9 млн.

Главным риском для бизнес-модели Nebius является потенциально острая конкуренция со стороны «бигтеха» — ИТ-гигантов, которые одновременно являются крупнейшими облачными операторами и, несомненно, рассчитывают стать главными провайдерами платформ ИИ. Мы ожидаем, что подобно многим специализированным облачным компаниям и всем специализированным ИИ-компаниям, операционно убыточным в течение всей истории, Nebius N.V. не выйдет на операционную окупаемость в первые три года после возобновления торгов акциями. Мы полагаем, что в условиях быстроразвивающейся облачной индустрии EBITDA и прибыль не входят в число приоритетов Nebius N.V., которая может рассчитывать на поглощение стратегом с высокой премией к рыночной цене. Неизменность стратегии быстрого роста можно считать гарантированной, с учетом контроля основателя над компанией и — в силу двойной структуры акций — над акционерным собранием. Возникновению ажиотажного спроса массовых инвесторов на акции быстрорастущей Nebius N.V. препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения. Драйвером роста стоимости акций могут стать институциональные инвесторы, для работы над пробуждением интереса которых к Nebius N.V. нанят Goldman Sachs Bank Europe SE.

Описание эмитента

Компания Nebius Group N.V., штаб-квартира которой располагается в Амстердаме, ранее была известна как Yandex N.V. После продажи российского бизнеса и смены названия компания позиционируется как разработчик и поставщик полного стека инфраструктурных решений для компаний индустрии искусственного интеллекта (ИИ). Стек решений включает крупномасштабные кластеры графических процессоров (GPU), облачные платформы, инструменты и сервисы для разработчиков ИИ.

Бизнес Nebius Group N.V. включает четыре направления:

- облачная платформа Nebius AI, предоставляющая мощности GPU для искусственного интеллекта;

- проект разметки и очистки данных Toloka AI;

- проект Triple Ten, специализирующийся на дополнительном ИТ-образовании в США и Латинской Америке;

- проект Avride в области беспилотного транспорта.

Подразделения Nebius N.V. расположены в Европе, США и Израиле. У компании 1300 сотрудников.

Председателем совета директоров Nebius N.V. является Джон Бойнтон, который возглавлял совет директоров Yandex N.V. с 2016 года и входил в его состав с 2000 года. В начале 90-х гг. прошлого века Бойнтон был одним из инвесторов компании CompTek, из которой позже выделился «Яндекс».

Оперативное руководство компанией в качестве CEO возглавляет Аркадий Волож, основатель поисковой машины «Яндекс» и бывший глава Yandex N.V. В течение четверти века «Яндекс» был лидирующей российской компанией в сфере ИИ.

В качестве советника по стратегии и финансам компанией нанят Goldman Sachs Bank Europe SE.

Nebius N.V. выпустила 166 073 181 акцию класса A и 35 698 674 акции класса B. Из этого числа исключены 160 269 089 казначейских акций класса A. На каждую акцию класса A приходится один голос акционерного собрания, а на каждую акцию класса B — 10 голосов.

Всеми акциями класса B владеют CEO компании (через семейный траст LASTAR), менеджмент и инвесторы pre-IPO. На Free float приходится 78,3% экономической доли, но это соответствует лишь 30,2% голосов акционерного собрания. Благодаря двойной структуре акций Аркадий Волож полностью контролирует компанию, как это было и в случае Yandex N.V.

В процессе реструктуризации конвертируемых нот на сумму $1,25 млрд в 2022 году компания обязалась перевести 5,7 млн акций класса A бывшим владельцам нот. Из этого числа 2,3 млн акций переведены, в 4К 2024 будут переведены еще 2,4 млн акций.

Торги акциями компании на NASDAQ возобновились 21 октября 2024 года с тикером NBIS.

Драйвер роста — спрос ИИ-стартапов на инфраструктуру и сервисы

По прогнозу Gartner, глобальный рынок информационных и телекоммуникационных технологий (ИКТ) в 2024 году достигнет объема $5,26 трлн (+7,5% г/г)[1]. Впервые самый быстрый рост, на 24,1%, ожидается в сегменте дата-центров, где затраты корпораций составят $293 млрд. В 2023 году темпы прироста в этом сегменте оценивались лишь в 4%. Отрыв дата-центров от других сегментов ИКТ очень велик: прежний лидер, сегмент программного обеспечения, вырастет на 12,6%.

Вообще говоря, скачок темпов прироста сегмента рынка возможен лишь в случае изменения внешней среды, например регулирования (демонополизация, импортозамещение), либо в случае резкого роста спроса со стороны другой индустрии, переживающей технологическую революцию. Сейчас такой спрос предъявляет индустрия ИИ, которая в данном периоде сделала ставку на глубокие нейтронные сети, а следовательно, на вычислительные мощности.

Рис. 1. Глобальные затраты на ИИ. Использованы данные GVS, Statista, Next Move и прогнозы аналитиков «Финама»

По оценке Next Move Strategy Consulting, глобальный рынок ИИ в 2023 году составил $208 млрд, а в 2030 году достигнет $1,8 трлн, средние темпы его прироста составят 34–36% в год. Оценки рынка ИИ в 2024 году простираются от $184 млрд до $283 млрд, в среднем — $215 млрд (рис. 1).

Основное внимание сейчас приковано к сегменту генеративного ИИ благодаря популярности бота ChatGPT, разработанного Open AI, и конкурирующего с ним Claude, продукта компании Anthropic.

Обе компании не скрывают проблему дефицита вычислительных ресурсов. В частности, глава Anthropic Дарио Амодей заявил, что если сейчас разработка большой языковой модели обходится в $100 млн, то в 2025 году стоимость приблизится к $1 млрд, а затем — к $10 млрд. А предводитель Open AI Сэм Альтман неоднократно заявлял о необходимости вложения $7 трлн в разработку процессоров нового поколения для ИИ.

В 2023 году венчурные инвесторы вложили в генеративный ИИ $29,1 млрд. В октябре текущего года Open AI объявила о привлечении очередного венчурного раунда в виде конвертируемого займа объемом $6,6 млрд от Microsoft, NVIDIA, японского инвестиционного гиганта SoftBank и эмиратского MGX, а также крупных венчурных фондов Кремниевой долины. Один из них, Thrive Capital, не только вложил $1,2 млрд, но и намерен добавить столько же в следующем году. Инвесторы оценили Open AI в $157 млрд при прогнозируемой на 2025 год выручке $11,6 млрд. А по итогам 2024 года компания ожидает выручку $3,6 млрд и убытки, превышающие $5,0 млрд.

Почти немедленно после получения инвестиций Сэм Альтман заявил, что вычислительных мощностей облачного сервиса Microsoft Azure уже недостаточно для ChatGPT.

В условиях, когда инвесторы всего мира спешат успеть инвестировать в «прожорливый» ИИ, можно прогнозировать ускоренный рост затрат на вычислительные ресурсы со стороны ИИ-компаний, а значит, рост выручки индустрии дата-центров (ЦОД), производства графических процессоров и полупроводниковой индустрии. Гонка за лидерством в сфере ИИ — главный фактор роста спроса на графические кластеры Nebius Group N.V.

Несмотря на бум прямых и венчурных инвестиций в ИИ, на фондовом рынке существует дефицит ИИ-компаний. От регистрации стартапа до размещения акций на фондовом рынке, как правило, проходит не менее пяти лет. Поэтому хотя такие стартапы в сфере ИИ, как Open AI, Anthropic и xAI, широко известны, вложиться в них на фондовом рынке нельзя. Единственным крупным IPO 2024 года в сегменте ИИ стало размещение разработчика микросхем Astera Labs (NASDAQ: ALAB). Что же касается компаний, которые «на слуху», то IPO компании Anthropic предполагается в конце 2026 — начале 2027 года. Публичное размещение Open AI пока не обсуждается. На наш взгляд, оно маловероятно.

Единственным доступным, хотя и косвенным способом вложения в технологическую волну генеративного ИИ, для инвесторов фондового рынка является сейчас покупка акций бигтехов — Microsoft (MSFT), NVIDIA (NVDA), Alphabet (GOOG) и Amazon (AMZN), резкий рост которых в этом году и аккумулирует весь спрос инвесторов на вложения в ИИ.

Поэтому публичная специализированная технологическая компания Nebius Group (NASDAQ: NBIS), позиционирующая себя как провайдера инфраструктуры и сервисов для ИИ-проектов (у которых нет недостатка в средствах, но есть недостаток вычислительных мощностей), будет высоко оценена фондовым рынком. Ключевые преимущества Nebius — высокие темпы прироста выручки, квалифицированные кадры (полторы тысячи специалистов), запас кеша около $2 млрд и многолетний опыт управления крупным дата-центром.

Кроме того, генеративный ИИ — не единственная технология ИИ. В частности, получивший нобелевскую премию по химии в этом году проект Deep Mind, принадлежащий Google, основан на технологии «обучения с подкреплением», которая не имеет отношения к языковым моделям и созданию контента. Тем не менее все виды машинного обучения требуют разметки и очистки данных. Критический фактор успеха стартапов сферы ИИ — очищенные и размеченные данные для тренировки моделей машинного обучения. Принадлежащий Nebius Group проект Toloka с 2014 года был поставщиком размеченных и очищенных данных для собственных проектов «Яндекса». Наиболее известный его конкурент, Scale AI, в 2022 году получил оценку $7,5 млрд, исходя из выручки $180 млн. После привлечения раунда инвестиций от Accel Partners, Index Ventures и других фондов годовые темпы прироста выручки Scale AI подскочили до 162%, и в 2023 году компания заработала $760 млн. Прогноз выручки Scale AI на 2024 год превышает $1 млрд.

Основные риски

Важным риском для бизнес-модели Nebius является потенциально острая конкуренция со стороны «бигтеха» — ИТ-гигантов, которые одновременно являются крупнейшими облачными операторами и, несомненно, рассчитывают стать главными провайдерами платформ ИИ. В силу необходимости сверхстремительного роста с целью занять заметное место на рынке Nebius N.V. не выйдет на операционную окупаемость в первые три года после возобновления торгов акциями.

С точки зрения финансовых показателей бизнес-модель независимого поставщика облачных сервисов и ИИ, не входящего в состав «бигтеха», пока себя не оправдала. Специализирующихся на ИИ компаний на фондовом рынке нет, за исключением убыточной C3.AI, а акции компании облачной индустрии, которые можно считать аналогами Nebius N.V., в первые годы после IPO, как правило, дешевели. Дольше других держалась цена акций Snowflake (NASDAQ: SNOW), с которой начался бум IPO 2020–2021 гг., но и они сейчас торгуются дешевле, чем в первые дни после IPO. Впрочем, важное отличие Nebius N.V. от этих компаний состоит в том, что данный проект начал свой путь, имея в запасе $2,6 млрд кеша, полученного от продажи российского бизнеса «Яндекса».

Амбиции Nebius N.V. не уступают амбициям других «облачных» компаний, и уже ясно, что не будет отличаться и стратегия — рост любой ценой. Nebius уже анонсировала сверхамбициозную цель — стать крупнейшим провайдером GPU-кластеров, и теперь уже не только в Европе, но и на глобальном уровне. При этом она привлечет дополнительные средства — вероятно, в форме прямых инвестиций.

Субъективный фактор также склоняет компанию идти по пути максимальных рисков. Продажа российского бизнеса «Яндекса» стала для А. Воложа вынужденным способом ухода из-под санкций США и Евросоюза. Обладая небольшой экономической долей, но всеми акциями класса B, и используя двойную структуру акций, Волож будет полностью контролировать Nebius N.V., как он контролировал «Яндекс». Совет директоров, составленный из давних соратников Воложа, несомненно, одобрит курс на построение глобального лидера. Можно предположить, что подобно тому, как мессенджер Telegram стал на порядок более крупным проектом Павла Дурова, чем его предыдущий проект, VK, так и Nebius видится Воложу и совету директоров потенциально более крупным и дорогим проектом, чем российский «Яндекс». При такой стратегии не следует рассчитывать на операционную окупаемость компании и тем более на выплату дивидендов в обозримом будущем. Стоит напомнить, что российский «Яндекс» пообещал выплатить дивиденды лишь после раздела бизнеса. Мы полагаем, что акции Nebius N.V, могут представлять интерес только для долгосрочных инвесторов.

Возникновению ажиотажного спроса массовых инвесторов на акции Nebius N.V. препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения. Драйвером роста стоимости акций могут стать институциональные инвесторы. Мы предполагаем, что одна из задач консультантов из Goldman Sachs Bank Europe SE, нанятых Nebius, — стратегический маркетинг компании среди институционалов и крупных частных инвесторов.

Существенную часть выручки компаний индустрии ИИ, включая упомянутый выше Scale AI, приносит оборонный заказ США. Несмотря на то что у Nebius N.V. нет сотрудников и заказчиков в РФ, мы предполагаем, что российские корни отрежут компанию от госсектора в США и Европе. По опубликованным оценкам, около 90% сотрудников Nebius N.V. — релоцировавшиеся за рубеж бывшие сотрудники «Яндекса», в том числе директора по бизнесу, продуктам и инфраструктуре.

Операционные и финансовые результаты и планы развития бизнеса

В 3К 2024 выручка Nebius Group увеличилась в 1,7 раза по сравнению с предыдущим кварталом, до $43,3 млн. Инфраструктурное направление (GPU-кластеры) выросло еще быстрее — в 2,6 раза в сравнении с предыдущим кварталом. Выручка за 9 месяцев составила $79,6 млн (+461% г/г). Весной мы прогнозировали выручку Nebius Group (которая тогда все еще называлась Yandex N.V.) лишь в объеме $54,0 млн за год. Следовательно, выручка компании более чем вдвое превысит наши прежние прогнозы.

Скорректированный показатель EBITDA ожидаемо отрицателен, за последний квартал он составил -$51,9 млн, а за 9 месяцев — -$190,9 млн. Разумеется, отрицательна и чистая прибыль — -$47,3 млн за квартал и -$200,2 млн за 9 месяцев. При этом скорректированный EBITDA за 9 месяцев улучшился на 5% по сравнению с тем же периодом 2023 года, а чистые убытки оказались на 15% меньше. Мы объясняем это тем, что год назад вычислительные ресурсы были развернуты уже практически в полном объеме, но продажи сторонним клиентам еще не стартовали. Напомним, ранее клиентом вычислительных мощностей дата-центров Nebius был только Yandex N.V.

Операционный денежный поток был отрицателен, за квартал он составил -$45,9 млн и за 9 месяцев — -$255,3 млн.

Капитальные затраты в 3К составили $167 млн, а за 9 месяцев — $387 млн. Поскольку компания намерена стремительно расширять вычислительную мощность дата-центра, планируется, что капитальные затраты в 4К превысят вложения за предыдущие 9 месяцев.

По состоянию на 30 сентября 2024 году у компании было $2,288 млрд наличных средств.

Инфраструктурное направление Nebius AI в 3К принесло компании 2/3 всей выручки и выросло в 8 раз г/г. Показатель ARR (проектируемая выручка от постоянных клиентов) в сентябре составила более $120 млн. Число клиентов в 3К выросло до 40 с 30 в предыдущем квартале, среди них есть компании из списка Fortune 500. До середины 2025 года Nebius планирует инвестировать более $1 млрд в глобальную инфраструктуру ИИ.

В сентябре 2024 года компания анонсировала запуск кластера GPU в Париже. Он станет одним из первых в Европе, где будут эксплуатироваться графические процессоры NVIDIA H200 Tensor Core.

Существующий дата-центр в Финляндии к концу 2025 — началу 2026 года утроит мощность до 75 МВт, что позволит Nebius разместить там 60 тыс. GPU. Прогнозируемая выручка такого дата-центра при полной загрузке — $1 млрд в год.

19 ноября 2024 года Nebius объявила о запуске первого кластера NVIDIA GPU в США. Кластер начнет работу в 1К 2025 в Канзас-Сити (штат Миссури) и будет содержать тысячи GPU NVIDIA, включая Hopper и ожидаемую к 2025 году платформу Blackwell. Начальная мощность составит 5 МВт с возможностью расширения до 40 МВт, что соответствует приблизительно 35 тыс. GPU.

Nebius ведет переговоры о создании второго, более крупного кластера GPU, также в 2025 году. Офисы в США открыты в Сан-Франциско и Далласе, готовится открытие офиса в Нью-Йорке.

Инфраструктурный стек Nebius будет включать дополнительно следующие инструменты и услуги:

Nebius AI Studio — платформа машинного обучения, включающая современные модели open-source, такие как Llama и Mistral;

специализированная облачная платформа для ИИ на основе GPU NVIDIA;

расширенный портфель облачных сервисов будет включать Soperator, Managed PostgresSQL и т. п.

Сервис очистки данных Toloka — второй по величине источник выручки Nebius Group. За год его выручка выросла в 4 раза, валовая прибыль достигает 50%. Проект Toloka уже стал поставщиком данных для моделей одной из компаний «бигтеха» и нашел новых клиентов среди ведущих разработчиков больших языковых моделей. Вместе с университетами разработаны бенчмарки для детекции текстов, сочиненных ИИ, и база математических задач для решения при помощи ИИ.

Выручка образовательного проекта Triple Ten выросла за год втрое. В 3К Triple Ten запустила программу дизайна UX/UI (пользовательских интерфейсов), увеличив b2c-линейку приложений на 6 курсов, что значительно расширило пользовательскую базу. В 2024 году услугами Triple Ten воспользовались 10 тыс. учащихся.

Проект в области беспилотного транспорта Avride в 3К 2024 заключил стратегическое партнерство с Uber, предоставив Uber роботов и беспилотные средства доставки для сервиса доставки еды Uber Eats и самой Uber. Роботы Avride будут использоваться сервисом доставки еды Uber Eats сначала в Остине, затем в Далласе и Джерси-Сити. В 2025 году число таких роботов составит несколько сотен. Avride ведет переговоры с потенциальными партнерами о расширении операций за пределы США.

Nebius N.V. унаследовала $2,679 млрд от продажи российского бизнеса «Яндекса», а долги сейчас несущественны, поэтому чистый долг компании отрицателен и почти равен объему кеша. Руководство Nebius озвучивало намерение привлечь в ближайшем будущем значительные прямые инвестиции, что позволит инвестировать, избегая заимствований. В таблице ниже приводятся финансовые результаты компании (в млн $), а также наши прогнозы. Для 2023 года, когда операции Nebius N.V. велись в составе Yandex N.V., указаны результаты европейского бизнеса Yandex N.V., приведенные в форме отчетности 6K, поданной в SEC.

Оценка стоимости Nebius Group

Для определения целевой цены акций Nebius N.V. мы использовали оценку по мультипликаторам относительно аналогов на развитых рынках. В качестве аналогов взяты крупные компании облачной индустрии, в частности «бигтех» и лидеры в сегментах ИИ и специализированных сервисов. Среди последних есть несколько компаний, операционно убыточных с момента IPO в 2020–2021 гг., что подтверждает наше предположение относительно стратегии Nebius N.V. Использовались наши прогнозы выручки и форвардные мультипликаторы на 2024 и 2025 гг.

Средняя целевая капитализация рассчитывалась как простое арифметическое среднее четырех оценок капитализации, приведенных в последней строчке таблицы. Затем был применен дисконт 15%, учитывающий предысторию компанию, которая может помешать ей получать доходы от государственных заказов, в отличие от аналогов из индустрии ИИ, у которых они существенны

Целевая капитализация Nebius N.V. с учетом дисконта на горизонте 12 мес. составляет $5,1 млрд, или $25,3 в расчете на акцию, что соответствует потенциалу роста в размере 16% к текущей цене. Рейтинг акций — «Покупать».

Техническая картина

В первые дни торгов, возобновившихся 20 октября, цена акции Nebius N.V. испытывала разнонаправленные колебания, на пике достигнув $24,38. Затем последовало регулярное сползание и колебательное движение вблизи $20, а 22 ноября — скачок вверх сразу на 7%.

Возникновению ажиотажного спроса массовых инвесторов на акции Nebius N.V. и устойчивого растущего тренда препятствует слабая известность этой компании, которую сложно преодолеть, учитывая историю ее возникновения.

Драйвером роста стоимости акций могут стать институциональные инвесторы. Мы предполагаем, что одна из задач консультантов из Goldman Sachs Bank Europe SE, нанятых Nebius, — стратегический маркетинг компании среди институционалов и крупных частных инвесторов. В связи с этим мы ожидаем, что колебания акций Nebius N.V. в течение следующих 12 месяцев будут носить внезапный и «рваный» характер.

[1] Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба