26 февраля 2021 smart-lab.ru Литвинов Владимир

Результаты компании за 2020 год я жду уже давно. Откровенно, динамика последних кварталов меня начала смущать. Из быстрорастущей компании Яндекс превратился в компанию со стабильно-снижающимися рекламными доходами, сильно-растущим сегментом Такси и сомнительным экспериментальным сегментом. Наконец, у меня есть возможность изучить консолидированный отчет и уже более трезво взглянуть на перспективы компании.

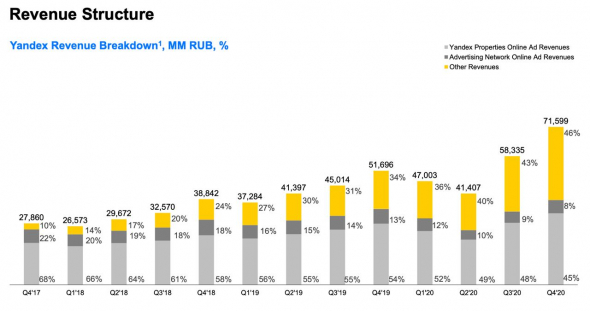

За 2020 год консолидированная выручка компании составила 218,3 млрд рублей, увеличившись на 24%. Далее по сегментам:

Поиск и портал

Выручка сегмента выросла всего на 2% за год. Слабая динамика обусловлена снижением рекламной выручки в первом полугодии. Негативный эффект оказала пандемия и снижение активности рекламодателей. За второе полугодие удалось немного выправить ситуацию.

Такси

Сегмент продолжает радовать своей динамикой, рост составил 56%. При всех трудностях у Яндекс.Драйва, фудтех направление растет трехзначными темпами, а само Такси также значительно прибавляет. Негативным моментом является то, что IPO сегмента пока откладывается. Если сроки будут сдвинуты еще дальше, это может найти отражение и в котировках.

Сервисы объявлений

Сегмент в виде Авто.ру, Яндекс.Недвижимость и Яндекс.Работа добавили всего 7%. В первой половине года было заметно снижение активности в сегменте и нарушение цепочек поставок. 4 квартал значительно компенсировал отставание.

Медиасервисы

Сегмент продолжает прирастать в выручке, плюс 102%, но является низкорентабельным. Скорректированный показатель EBITDA по-прежнему отрицательный. Даже на фоне роста спроса на контент, затраты на инвестиции в него требуют серьезных вложений, что сокращает рентабельность.

Экспериментальное направление

Сегмент включает такие сервисы, как Дзен, Яндекс.Инвестиции, Yandex.Cloud, Яндекс.Образование и направление беспилотных автомобилей. Сегмент продолжает сжирать прибыль компании и требует больших вливаний. На них и не было особого расчета. Однако, выручка все равно увеличилась на 50%, а отрицательная EBITDA улучшилась на 2 млрд рублей.

Как мы уже выяснили, выручка компании, несмотря на сложный год, увеличилась на 24%. Рекламный сегмент, традиционно, показывает слабую динамику, а по некоторым квартлам снижение. В этом разборе я специально опускаю показатели Яндекс. Маркета, так как в 2019 году они не учитывались.

Яндекс продолжает вкладывать большие средства в развитие и некоторые сегменты по-прежнему убыточны. Высокие операционные расходы негативно повлияли на прибыль. Скорректированная чистая прибыль за 2020 год составила 21 млрд рублей, снизившись на 11% по сравнению с 2019 годом.

Компания прогнозирует улучшение ситуации в 2021 году и выручку на уровне 305-320 млрд рублей. Основной расчет на рост выручки в сегменте электронной коммерции. В целом, даже сложный 2020 год завершился на позитивной ноте. Но динамика меня по-прежнему расстраивает.

Плюсы и перспективы:

1) Стабильные денежные потоки от сегмента поиска и портала. А также улучшение внешней конъюнктуры в 2021 году.

2) Сокращение убытка в экспериментальном секторе и медиасервисах

3) Развитие направления электронной коррекции

4) Возможное поглощение финтех компании или банка

5) Все еще возможное IPO сегмента Яндекс.Такси

Минусы и угрозы:

1) Слабая, а местами отрицательная динамика интернет-рекламы

2) Постоянный перенос сроков IPO Яндекс.Такси

3) Сорвавшаяся сделка с Тинькофф и продажа Яндекс.Денег

4) Низкая рентабельность большинства направлений

5) Возможная смена риторики крупных токсичных инвест-сообществ, которые последнее время пампят акции компании.

6) Исключение из Индекса

Если объективно взглянуть на результаты компании, то никаких армагеддонов ждать не стоит. Компания развивается, хоть и динамика оставляет желать лучшего. В отсутствии аналогов, пару лет назад у инвестором не было выбора в IT секторе на рынке России. Сейчас, при живом Mail, я все же свой выбор оставлю за последним. Удачно прокатившись на Яндексе с 2000 рублей до 4700 включительно, я буду ждать коррекции в бумагах желтой компании.

В моменте акции Яндекса перекуплены. С P/E в 80 и P/B в 5,5 покупка может оказаться опасной. Для принятия решения нужно дождаться коррекции в бумагах, вначале до 4400 рублей, затем до 3000, где я планирую вновь войти в акции. Однако, в ближайшей перспективе такого явного снижения ожидать не стоит. Возможно, позже пересмотрю уровни, а пока сосредоточусь на Mail.

За 2020 год консолидированная выручка компании составила 218,3 млрд рублей, увеличившись на 24%. Далее по сегментам:

Поиск и портал

Выручка сегмента выросла всего на 2% за год. Слабая динамика обусловлена снижением рекламной выручки в первом полугодии. Негативный эффект оказала пандемия и снижение активности рекламодателей. За второе полугодие удалось немного выправить ситуацию.

Такси

Сегмент продолжает радовать своей динамикой, рост составил 56%. При всех трудностях у Яндекс.Драйва, фудтех направление растет трехзначными темпами, а само Такси также значительно прибавляет. Негативным моментом является то, что IPO сегмента пока откладывается. Если сроки будут сдвинуты еще дальше, это может найти отражение и в котировках.

Сервисы объявлений

Сегмент в виде Авто.ру, Яндекс.Недвижимость и Яндекс.Работа добавили всего 7%. В первой половине года было заметно снижение активности в сегменте и нарушение цепочек поставок. 4 квартал значительно компенсировал отставание.

Медиасервисы

Сегмент продолжает прирастать в выручке, плюс 102%, но является низкорентабельным. Скорректированный показатель EBITDA по-прежнему отрицательный. Даже на фоне роста спроса на контент, затраты на инвестиции в него требуют серьезных вложений, что сокращает рентабельность.

Экспериментальное направление

Сегмент включает такие сервисы, как Дзен, Яндекс.Инвестиции, Yandex.Cloud, Яндекс.Образование и направление беспилотных автомобилей. Сегмент продолжает сжирать прибыль компании и требует больших вливаний. На них и не было особого расчета. Однако, выручка все равно увеличилась на 50%, а отрицательная EBITDA улучшилась на 2 млрд рублей.

Как мы уже выяснили, выручка компании, несмотря на сложный год, увеличилась на 24%. Рекламный сегмент, традиционно, показывает слабую динамику, а по некоторым квартлам снижение. В этом разборе я специально опускаю показатели Яндекс. Маркета, так как в 2019 году они не учитывались.

Яндекс продолжает вкладывать большие средства в развитие и некоторые сегменты по-прежнему убыточны. Высокие операционные расходы негативно повлияли на прибыль. Скорректированная чистая прибыль за 2020 год составила 21 млрд рублей, снизившись на 11% по сравнению с 2019 годом.

Компания прогнозирует улучшение ситуации в 2021 году и выручку на уровне 305-320 млрд рублей. Основной расчет на рост выручки в сегменте электронной коммерции. В целом, даже сложный 2020 год завершился на позитивной ноте. Но динамика меня по-прежнему расстраивает.

Плюсы и перспективы:

1) Стабильные денежные потоки от сегмента поиска и портала. А также улучшение внешней конъюнктуры в 2021 году.

2) Сокращение убытка в экспериментальном секторе и медиасервисах

3) Развитие направления электронной коррекции

4) Возможное поглощение финтех компании или банка

5) Все еще возможное IPO сегмента Яндекс.Такси

Минусы и угрозы:

1) Слабая, а местами отрицательная динамика интернет-рекламы

2) Постоянный перенос сроков IPO Яндекс.Такси

3) Сорвавшаяся сделка с Тинькофф и продажа Яндекс.Денег

4) Низкая рентабельность большинства направлений

5) Возможная смена риторики крупных токсичных инвест-сообществ, которые последнее время пампят акции компании.

6) Исключение из Индекса

Если объективно взглянуть на результаты компании, то никаких армагеддонов ждать не стоит. Компания развивается, хоть и динамика оставляет желать лучшего. В отсутствии аналогов, пару лет назад у инвестором не было выбора в IT секторе на рынке России. Сейчас, при живом Mail, я все же свой выбор оставлю за последним. Удачно прокатившись на Яндексе с 2000 рублей до 4700 включительно, я буду ждать коррекции в бумагах желтой компании.

В моменте акции Яндекса перекуплены. С P/E в 80 и P/B в 5,5 покупка может оказаться опасной. Для принятия решения нужно дождаться коррекции в бумагах, вначале до 4400 рублей, затем до 3000, где я планирую вновь войти в акции. Однако, в ближайшей перспективе такого явного снижения ожидать не стоит. Возможно, позже пересмотрю уровни, а пока сосредоточусь на Mail.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба